STBY财务造假案例剖析与治理对策

2015-07-06方方

方方

摘要:财务造假在我国经常发生,通过财务造假来粉饰财务报表,严重损害了投资者和国家的利益。本文以STBY为例,分析了其财务造假手段,从监督层面、中介层面、和法律层面提出治理对策以保证投资者的利益。

关键词:财务造假;手段;对策

一、引言

我国证券市场目前仍然是个年轻的市场,从1990年上交所的成立和1991年深交所的成立至今也不过二十多年的时间,在证券市场为我国国民经济做出巨大贡献的同时,也存在着很多问题,比如财务造假事件频繁发生。财务造假事件的发生不仅损害了投资者的利益也危害了整个证券市场的稳定。财务造假行为多发生在ST公司中,但是对这类公司的监管一直是市场监管的难处。本文通过对STBY财务造假的研究,可以帮助监管者以及投资者识别财务造假手段,找到治理财务造假的对策。

二、STBY财务造假案例回顾

STBY,1988年1月21日在浙江注册成立。公司股票于1990年12月19日在上海证券交易所上市交易。600656这个被股民熟识的代码前后加注了十多个名字,经历了多次的财务困境和保壳重组,不断地被买来卖去,一直侥幸的活在市场中。BY投资早在2007年到2009年期间就涉嫌财务造假,那时BY投资对外宣称一年销售数十台废旧轮胎处理设备,净利润高达5000万元,资产评估达到5.8亿元,但是实际情况是工厂为租赁,一年内大部分时间机器都没有运行,只有少数几名工人值班,并且当年同类顶尖企业都处于亏损状况,废旧轮胎处理设备不可能给企业带来如此巨大的利润。2010年9月,证监会对董事长与总裁做出了处罚。

时隔不久,BY投资再次出现财务造假,经证监会调查,BY投资在2011年4月29日公告中控股股东华信泰已经履行及答复的股改业绩承诺资金超过3.8亿元没有真实履行。但是BY投资为了掩盖这个事实在2011年到2014年期间,虚增资产、负债、营业收入和利润并且多次伪造银行承兑汇票,虚构用股改业绩承诺资金购买银行承兑汇票、票据置换、贴现、支付预付款等重大交易,通过这些方式披露虚假的财务报告。

会计师事务所对2014年年报出具了惊人的“无法表示意见”的审计报告。证监会从2014年6月17日开始立案调查,最终在2015年5月28日被迫强制退市。

三、STBY财务造假手段分析

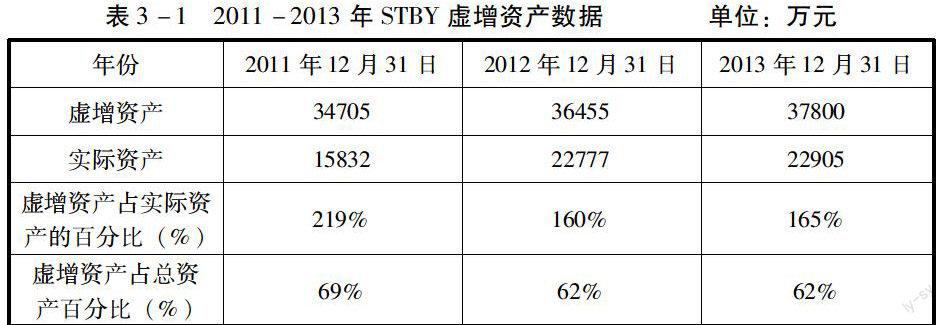

(一)虚增资产

由表3-1我们可以清楚的看到STBY在虚增资产方面的严重性,虚增资产占实际资产的百分比竟然在2011年高达219%,三年内虚增资产占总资产的百分比也都在60%以上,究其原因我们不难发现:BY投资全资子公司荣华投资有限公司2011年财务报表中披露:2011年4月29日收回景瑞实业投资有限公司借款38400万元,同年5月25日從中信银行转账38400万元到荣华投资有限公司,8月1日又从宝生村镇银行转入39000万元,经过证监会核实,这些交易均为虚假交易,无一发生。由此可见,BY投资从2011年到2013年数字虚增资产,情节十分恶劣,严重侵犯了投资者、债权人等的合法权益。

(二)虚增营业收入和利润

由表3-2可以看到,STBY在2014年上半年虚增营业收入和利润竟然占到利润总额的1327%,最近几年也一直都有虚增营业收入和利润的情况。STBY预收账款从2012年底的233.52万元突然在2013和2014年底减少至35万元左右,STBY很可能利用预收账款科目提前确认了销售收入。并且我们可以从报表上看到2011年STBY的应收账款只有0.38万元,但是到2012年突然应收账款增加至1853万元,2014年虽有小回落但也高达1059.33万元。应收账款的暴涨的同时经营活动现金流入量并没有增加,反而从2011年的67831万元滑落到2012年的23069万元。这些都说明了STBY通过一定不合法的手段虚增了营业收入和利润。

(三)玩弄会计准则

STBY的全资子公司珠海信实以3159万元现金和1400万元的债权对湖北天瑞酒店同比例增资扩股,这样看来在增资扩股之后,天瑞酒店就成为了珠海信实的子公司,但是在STBY年报中披露的是,将珠海信实作为天瑞酒店的参股公司,在会计处理上,计入了长期股权投资。STBY通过会计准则的灵活性虚构会计处理,披露虚假财务报告。

四、STBY财务造假治理对策

(一)监管层面的治理对策

STBY财务造假很多年,但是并没有及时被证监会惩罚,有些年份的财务造假甚至没有被发现,这说明了我国目前的监管体制存在着严重的问题,所以我们必须采取一定的措施来应对监管层面的漏洞。为了防止财务造假继续大肆的发生,可以提高惩罚力度,如果财务造假责任在会计师事务所身上,那么就可以取消会计师事务所的营业执照,并且不允许被收购和并购,相关责任人承担相应的法律责任。如果责任出在企业身上那么不仅仅要承担巨额罚款还要承担刑事责任民事责任以及退市的处罚。

(二)中介机构层面的治理对策

中兴华富华会计师事务所代理了STBY进行财务造假,正是由于中介机构的诚信缺失,出具虚假审计报告以此来谋取巨额利益,造成市场投资者利益严重受损。所以应该规范中介机构的管理来杜绝会计师事务所出具虚假财务报告的可能。要制定严格的职务划分、责任承担等制度,一旦出现问题能够找到相关责任人并进行惩治。

(三)法律层面的治理对策

财务造假现象之所以这么猖狂正是由于相关法律的滞后性不能满足证券市场快速发展的需要,在会计领域缺乏系统严密的会计发挥体系,一些重要的法规制定没有制定出相应的实施细则,造成了在执行时可操作性差。STBY之所以一直没有被强制退市,就是一直以来证监会只是对其进行赔偿处罚,在他们赔偿以后依然可以获得巨额的利润。如果建立起证券监管的法律制度体系,加强对财务造假行为处罚的执法力度和处罚力度,完善投资者的赔偿机制,并严格执行,出现财务造假行为承担相应刑事责任和民事责任,这样就可以大大减少财务造假的发生。(作者单位:重庆理工大学会计学院)

参考文献:

[1]任妍.ST公司内部控制信息披露问题研究_任妍[D].东北师范大学,2009.

[2]汤海艳.W上市公司财务舞弊案例研究_汤海艳[D].财政部财政科学研究所,2014.

[3]朱登盈.我国上市公司财务造假问题研究_朱登盈[J].财政部财政科学研究所,2012.