税收政策、股权结构与董事会特征对会计稳健性的影响——基于问卷调查的实证研究

2015-07-03张添翼

张添翼

随着经济全球化发展速度的加剧,国内经济市场上的竞争愈加激烈。在激烈的市场竞争中,国内上市公司要想占据优势地位,就需要增强自身的核心竞争力,而提高上市公司竞争力的一项重要举措就是提升上市公司会计信息质量,进而就需要确保会计的稳健性去提升上市公司会计信息质量。会计的稳健性是上市公司财务报告信息功能的一个重要特性,稳健性原则被国内外普遍应用于企业会计处理过程中。会计稳健性原则要求企业在会计确认与计量资产的过程中保持谨慎性,其主要目的是及时确认企业的财务损失与企业负债状况,为企业提供详尽的财务信息报告。现阶段国内上市公司的会计稳健性整体上需要进一步提高,而要保证上市公司的会计稳健性,就需要对上市公司会计稳健性的影响因素进行研究,从而为上市公司提升会计稳健性指明努力方向,这对提高上市公司财务信息质量具有十分重要的现实作用。

一、文献回顾

会计稳健性一直是西方学者研究的热点。国外对于上市公司会计稳健性影响因素的研究相对较早,对会计稳健性的探讨比较深入。Watts (2003)将稳健性产生的原因归结于契约、诉讼风险、管制和税收。在契约方面,西方学者发现银行借款规模(Choi,2007)、财务杠杆比率(Frankel and Roychowdhury,2007)、循环借款(Asquith,2005)与稳健性之间存在显著正向关系。Flannery(1986)发现债务期限越长,代理成本越大,稳健性越高。Lobo and Zhou(2006)发现在SOX颁布后,稳健性水平显著提高。此外,Beekes(2004)及Ahmed and Duellman(2007)发现外部董事持股比例与稳健性正相关。Lara et al.(2007)发现CEO对董事会运作影响越低的公司,会计稳健性水平越高。LaFond and Roychowdhury(2008)研究发现会计稳健性随着管理者所有权的下降而提高。这些研究结果均表明,公司治理水平高能够对会计稳健性产生正面影响。Ball(2000)通过研究指出法系对会计稳健性具有一定的影响,较之于成文法,普通法系下的会计稳健性较高。但Givoly et al.(2007)进一步研究发现Ball et al.(2003)的结论并不稳健。Bushman and Piotroski(2006)通过研究发现司法公正程度和稳健性水平之间存在显著正相关关系。在债务成本方面,Ahmed et al.(2002)在控制了企业债务成本的其他决定因素后发现,会计稳健性对于减轻债券持有人和股东之间的冲突及降低企业的债务成本有重要作用。在权益成本方面,Easley and O’Hara(2004)以及O’Hara(2003)研究表明稳健性可能有助于降低企业特定的无法分散的信息风险,并因此降低权益资本成本。Lara et al.(2006)采用多种计量组合的方法来计量稳健性后发现,稳健性与事前资本成本之间呈显著的负相关关系。Ahmed(2002)通过实证分析发现债权人与公司股东之间的债务契约影响着会计稳健性的高低。

国内对上市公司稳健性影响要素的研究起步较晚,随着会计稳健性原则在上市公司发展过程中占据的地位越来越重要,国内学术界也开始对上市公司会计稳健性进行研究。国内学者们在借鉴国外相关理论成果的基础上,同时结合了国内上市公司会计信息的发展现状进行实证研究,取得了一定的研究成就,具有一定的现实指导意义。王璇(2013)从股权构成、股权集中程度及股权制衡程度三个方面分析了国内上市公司股权结构对会计稳健性影响效用。刘洁(2013)指出,单纯强调会计稳健性的重要性并不能改善上市公司的财务信息质量,需要深入分析会计稳健性影响要素机制。刘永丽(2014)通过实证检验了上市公司管理者团队中垂直特征对会计稳健性的影响作用。

赵莹等(2007)通过构建一个公司综合治理变量,发现综合治理水平越高的公司其财务报告的稳健性水平也越高。娄权(2004)发现独立董事制度能够在一定程度上提高公司的会计盈余稳健性。赵德武等(2008)发现独立董事监督力对盈余稳健性有显著正向影响,且这种影响随公司治理的改善而增强。曹宇等(2005)和董红星(2009)发现大股东对上市公司存在较强的控制权时,上市公司的会计盈余稳健性有所下降。朱茶芬和李志文(2008)认为,国家控股上市公司对应着较低的会计稳健性。杜兴强等(2009)研究结果表明,民营上市公司的政治联系降低了会计稳健性。徐凯(2008)发现国家股比例与会计稳健性负相关;法人股比例与会计稳健性正相关;流通股比例与会计稳健性正相关;股权集中度与会计稳健性负相关。修宗峰(2008)研究表明,股权集中度高的上市公司中,会计盈余稳健性较低;而股权制衡度较高的上市公司,会计盈余有较高的稳健性。

目前国内对上市公司会计稳健性影响要素的研究滞后于西方发达国家,对会计稳健性影响要素的实证研究更是明显落后于西方国家,而且主要是集中于研究单个变量要素对上市公司会计稳健性的影响,并没有形成完整的影响要素体系。我国学者的研究结果均支持公司治理水平高,能够对会计稳健性产生正面影响。同时,在我国,由于政府同时控制国有企业和国有商业银行,可以通过内部各种机制协调国有股东与国有银行之间的利益冲突,削弱了银行对国有企业会计信息稳健性的需求,在一定程度上降低了国有企业的会计信息质量。这就使得我国的资本市场不仅存在着一般意义上的会计信息稳健性需求特征,同时控股股东性质也会对我国上市公司会计信息稳健性产生重要影响。由于国内外的相关研究都很少甚至没有涉及到上市公司,因此对上市公司会计稳健性的研究具有一定的必要性。

二、研究假设与理论模型

(一)研究假设

本文从股权结构、董事会特征与税收政策三个要素去考察其对上市公司会计稳健性的影响。

1.股权结构与上市公司会计稳健性水平

管理层持股比例越高,对上市公司的控制性就越强,就会导致管理层操纵会计盈余信息披露和财务信息的可能性变强,进一步会导致上市公司的会计稳健性水平降低,基于此可以提出本文的假设H1a:

H1a:管理层持股比例负向影响上市公司会计稳健性水平。

上市公司的股权制衡主要是借助于企业内部控制,实现股东之间相互监督与制衡,既可以保留企业股权相对集中的优势,又可以抑制大股东对上市公司利润的侵占现象。国内学者白倩(2013)通过实证检验,指出股权制衡度在一定程度上提升了上市公司的会计稳健性水平。因此提高上市公司的股权制衡度,可以提升上市公司的会计稳健性水平,所以可以提出本文的假设H1b:

H1b:股权制衡正向影响上市公司会计稳健性水平。

国有控股的上市公司大都具有一定的行政目的,致使国家控股的股东在行使权利的过程中出现效率低下的现象,进而不能对国有产权及时有效地实施监管,同时也加剧了上市公司高管层的道德风险的发生概率,而管理层就能够借助于会计信息不对称的优点,去操纵上市公司的经营。国内上市公司国有股占据一定的比,这导致了上市公司的会计稳健性水平下降。王璇(2013)指出国家控股在一定程度上会降低国内上市公司的会计稳健性水平,基于此可以提出本文的假设H1c:

H1c:国有控股负向影响上市公司会计稳健性水平。

2.董事会特征与上市公司会计稳健性水平

上市公司董事会的两职分离尽管不利于提升企业的自由创新水平,但可以提升经理层的监管力度,董事会的监督就具有了一定的独立与有效性。董事会两职分离的存在会提升上市公司的会计信息的质量,会计稳健性水平较高。Klein(2000)指出董事会与管理总裁职权分离可以为企业提供出有效的财务监督报告。所以可以提出本文的假设H2a:

H2a:董事会两职分离正向影响上市公司会计稳健性水平。

规模较小的董事会比较大的更能发挥效率,可以更好地监督上市公司财务信息报告的准备性,董事会成员可以尽其所能保护小投资者的利益。因此可以推出董事会规模越大,公司的监督责任就会越分散,搭便车现象就更容易产生,董事会对管理层的监督功能就会减弱,进而就会导致公司的会计稳健性水平的降低。于是可以提出本文的假设H2b:

H2b:董事会规模负向影响上市公司会计稳健性水平。

上市公司独立董事在履行职责的过程中不受企业大股东、控制者以及其他利益相关者的影响,可以更好地维护公司整体利益,保护中小股东的合法利益。独立董事在上市公司的比率越高,其对经理人的监督效用就越强,就可以更好地提升公司的会计稳健性水平。基于此可以提出本文的假设H2c:

H2c:独立董事会正向影响上市公司会计稳健性水平。

3.税收政策与上市公司会计稳健性水平

税收政策是国内财政收人的基本源泉,其在建设基础设施、调控宏观经济运发展过程中发挥着重要作用。国外学者watts(2003)通过研究表明税收政策是上市公司会计稳健性的一个重要影响变量,换句话来讲,税收政策显著影响着上市公司的会计盈余水平。国内学者周泽将(2012)指出企业的税收负担越大,会计稳健性水平就越强。基于此可以提出本文的假设:

H3a:高税负的税收政策,上市公司会计稳健性水平就越高;

H3b:低税负的税收政策,上市公司会计稳健性水平就越低。

(二)样本选取和数据筛选

本文主要选取沪深两市2009年至2013年间证券交易所交易的A股上市公司作为实证分析的对象。同时对实证数据进行了筛选,由于当年IPO公司会计盈余较于其余年份有差异,因此对IPO的公司进行剔除;剔除当年财务信息数据不全的公司;剔除B股或者是H股的上市公司,主要是因为此类上市公司面临着国内外双重监管环境;剔除当年终极控股人不详的上市公司,因为本文需要研究国有控股与个人控股对上市公司盈余稳健性的影响效用。

上市公司股权结构与董事会特征要素中相关变量数据主要来源于:沪深两市的证券交易网站、国泰君安信息技术公司中的CSMAR数据库以及国内上市相关企业年报数据库中选取。经过筛选最终选出385家上市公司共 353个实证分析数据样本,对无效数据进行进一步剔除后最终得到 326个有效样本数据。

表2 股权结构与上市公司会计稳健性水平回归分析

(三)变量界定与模型构建

在进行实证检验之前需要对本文的因变量进行相应的界定,具体见表1所示。

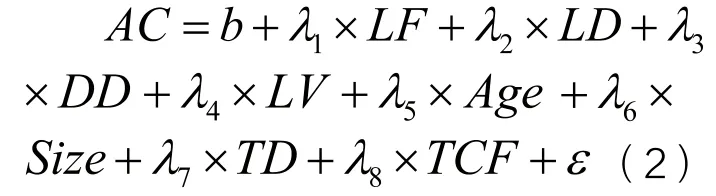

为了验证股权结构与上市公司会计稳健性水平之间的关系,构建以下关系模型,具体如下:

同样也可以构建董事会特征与上市公司会计稳健性水平关系模型:

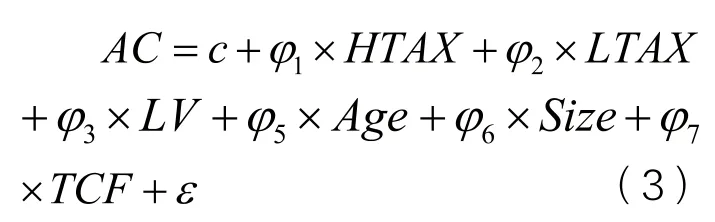

构建税收政策与上市公司会计稳健性水平关系模型:

三、实证分析

为了检验本文提出的假设,本文选取最小二乘法对样本进行多元回归分析,具体结果见表2、表3、表4所示。

依据表2中数据可以看出:管理层持股比例到会计稳健性水平的标准化路径系数为-0.058,说明管理层持股比例对会计稳健性水平具有直接负向影响效用,验证了假设1a;股权制衡到会计稳健性水平标准化路径系数为0.039,说明股权制衡对会计稳健性水平具有直接正向影响效用,验证了假设1b;国有控股到会计稳健性水平标准化路径系数为-0.178,说明国有控股对会计稳健性水平具有直接负向影响效用,验证了假设1c。

从表3中可以看出:董事会两职分离到会计稳健性水平标准化路径系数为0.071,说明董事会两职分离对上市公司会计稳健性水平具有直接正向影响效用,验证了假设2a;董事会规模到会计稳健性水平标准化路径系数为-0.035,说明董事会规模对会计稳健性水平具有直接负向影响效用,验证了假设2b;独立董事会到会计稳健性水平标准化路径系数为0.201,说明独立董事会对会计稳健性水平具有直接正向影响效用,验证了假设2c。

从表4中可以看出:高税负的税收政策到会计稳健性水平标准化路径系数为0.046,说明高税负的税收政策下,上市公司会计稳健性水平就越高,验证了假设3a;低税负的税收政策到会计稳健性水平标准化路径系数为0.037,说明低税负的税收政策下,上市公司会计稳健性水平就越低,进而验证了假设3b。

表3 董事会特征与上市公司会计稳健性水平回归分析

表4 税收政策与上市公司会计稳健性水平回归分析

从表2、表3、表4中控制变量可以看出:资产负债率与上市公司会计稳健性水平呈现出显著正向相关性,也就是说上市公司负债率越高会计稳健性水平就越高;公司规模与流通股比例与上市公司稳健性水平呈现出显著负向相关性,说明小规模的上市公司对会计稳健性水平控制的越好,上市公司流通股比例越高,会计稳健性水平就越低;其余控制变量影响效用不显著。

四、结论

本文在已有理论研究的基础上,结合国内上市公司的发展状况,提出了上市公司会计稳健性影响因素的框架,把影响效果的要素划分为税收政策、股权结构与董事会特征三个方面,并对其进行了实证检验。研究发现,管理层持股比例、股权制衡、国有控股、董事会两职分离、董事会规模、独立董事会以及税收政策对上市公司会计稳健性水平都具有一定的影响效应,丰富了上市公司会计稳健性影响因素的研究成果。

目前国内关于会计稳健性的研究主要集中在与盈余管理、会计制度、公司治理等有关的方面,关于会计稳健性的经济后果也有不同的结论。我国特殊的公司治理环境如股权集中等都会影响会计稳健性的实施效果,对会计稳健性的研究还有继续拓展和深入的空间,如从法律制度层面、债务、投资效率等不同的视角探求稳健性产生经济后果的方式的途径,验证其具体的经济效益和成本,从内容和方法上找到突破,明确稳健性在经济活动中的作用,确定其最优的实施程度。

1.Ball, R., Kothari, S.P., and A.Robin.The effect of international institutional factors or Properties of Accounting earnings .Journal of Accounting and Economics .2000, (29):1-51.

2.Ahmed, Billing, M.S.Harrs and R.M.Morton.2002.The role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Cost.The Accounting Review,77(4):867-890.

3.Watts, R L.Conservatism in accounting Part I: Explanations and implications.Accounting Horizons.2003, (17): 207-221.

4.王璇.上市公司股权结构对会计稳健性影响研究.哈尔滨商业大学.2013

5.刘洁.会计稳健性影响因素及其经济后果研究.财会通讯.2013(15)

6.刘永丽.管理者团队中垂直对特征影响会计稳健性的实证研究.南开管理评论.2014(2)