不确定性下关联股东网络的并购绩效研究

2015-06-15刘春林

刘 健 刘春林 徐 淋

不确定性下关联股东网络的并购绩效研究

刘 健 刘春林 徐 淋

本文从不确定性的角度研究关联股东的并购网络对于并购绩效的作用。结果表明,在关联股东构成的并购事件网络里,关联公司的网络中心性和结构洞会促进并购绩效的提高。然而,这种作用并没有通过降低不确定性得以发挥。在不确定性越大的情况下,作用才越明显。结论从所有权网络的特征层面为并购绩效的不确定机制提供了新的研究角度,也为应对并购绩效的不确定性开辟了新的思路。

不确定性 网络 关联股东 并购绩效

引 言

社会网络影响着公司战略决策的效果。现有研究在社会网络对决策效果的影响机制上存在两种观点:第一种观点认为基于渠道关联的网络中心性可以强化公司获取资源的便利性,网络中的结构洞可以增加所获取资源的多样性。当关联公司拥有这些资源时,既可以内化为获取高绩效的能力,也能降低对于外部资源依赖的不确定性,促进绩效的提高①。另一种观点则认为关联公司的网络特征并不能有效降低不确定性,虽然不确定性对于关联公司的绩效有着显著的负面影响,但是当不确定性较大时,关联公司更容易关注能够适应环境变化的资源,网络中心性和结构洞便利的提供了多种适应性资源,增强了关联公司适应环境变化的能力,促进了绩效的提高②。

Geoffery(2015)对以上两种观点的实证发现,在通过董事渠道关联的网络里,中心性和结构洞并没有降低不确定性的作用,在高不确定性的情况下,中心性和结构洞对绩效的提高有着积极影响。然而,不同渠道关联的网络中不同决策行为的机制和效果也会有所不同,虽然Geoffery的结论建立在董事网络对一般绩效的影响机制上,但结合具体决策行为研究其机制和效果可能更为合适。在并购决策中,股东是创造价值的基本主体(张新,2003),曾有持有并购事件公司股份的股东在持有下一家公司股份时,出于谋求自身利益最大化的目的具备传递经验和注入资源的动机,其在股东网络中传递的经验和资源一旦被关联公司获取和吸收,就有可能对并购绩效产生影响。因此,需要回答的问题是,关联股东网络是否会影响并购绩效?这种影响何时会发生?以何种方式进行?

基于以上问题,本文收集了从2006年到2013年A股市场共45284个并购事件,从中选取已成功交易的非关联并购事件29110个,通过前五大股东的关联,最终形成了698件独特的公司事件进行实证研究。结果发现,在以股东渠道关联的并购网络里,中心性和结构洞对并购绩效有着显著的促进作用,这种作用并不能通过降低不确定性得以发挥。在不确定性越大的情况下,作用才越强。本文的贡献在于三个方面:(1)目前对于并购绩效的研究多集中于公司治理层面的静态分析,本文主要从社会网络的动态周期对并购绩效进行了实证。(2)结合我国国情,通过所有权渠道的关联网络对并购绩效的影响机制进行了探索。(3)在关联网络特征对广义绩效的研究基础上,结合并购事件拓展了并购绩效研究的新领域。研究成果是对现有文献的重要补充。

理论与假设

现有关于并购绩效的研究已从财务指标层面和公司治理层面深入展开。在财务指标层面,Higgins(1981)等发现并购公司放大财务杠杆可以稀释负债率、增强融资能力,促进并购绩效的提高,Chappell(1984)通过实证说明企业的托宾Q值反映着并购投资的最佳受益时机。在公司治理层面,Wan(2009)等发现在高不确定性的环境里,采取并购决策的公司能够捕捉到更好的市场机会,并能持续获取适应环境变化的多种资源,在此情况下,其生存发展能力得到了加强,促进了并购绩效的提升。朱宝宪(2002)等基于国内上市公司的研究发现国有企业在并购当年的ROA通常会得到较大的改善。虽然这些研究从静态角度对并购绩效的影响因素做出了深入的分析,但绩效的产生并不能脱离公司间关系和网络资源的影响,一些学者已在社会网络特征对公司绩效的影响机制上做出了基础性贡献。例如,Geoffery(2015)发现当关联公司处于董事关联的网络中心时,其从董事网络中获取资源的便利性直接促进了关联公司绩效的提高,当关联公司处于董事关联的结构洞位置时,其从董事网络中获取的多样化资源对绩效的提高也直接有着积极影响。

在并购过程中,股东是影响价值创造的直接主体,股东利益最大化也应是并购所追求的最终目标(张新,2003)。从这个角度出发,关联股东为追求自身利益具备充足的动机传递并购所需的信息、注入并购所需的资源。通过股东关联处于并购网络中心的关联公司,可以便利的获取关联股东提供的并购经验和资源,并能从中挑选出最好的部分加以学习和吸收,从而直接促进高绩效的产生(Davis,1991;Geoffery,2015)。关联公司在拥有关联股东提供的经验和资源时,既可以直接利用,也可以内化为公司自身获取高绩效的能力。根据以上分析,我们提出本文的第一个假设:

假设1:在股东关联的并购网络里,网络中心性提高了并购绩效。

结构洞通常产生于社会网络中缺乏关联的部分,没有直接联系的各方从网络整体看,犹如出现了洞穴,故称为结构洞。将没有直接联系的各方联接起来的第三方,可以自行决定是否在传递链中分享信息或资源,这使其在充当第三方角色时通常能拥有一定的资源优势和控制权力,因而组织一般倾向于占据结构洞的第三方优势地位③。由于结构洞桥接的各方没有直接联系,信息和资源不能实现共享,因而各方的信息和资源可能是异质的(McEvily,2005)。在并购事件的关联股东网络里,结构洞规模较大的关联公司能从各桥接方获取更多的异质性并购信息和资源(Shipilov,2006),关联公司从众多的异质信息和资源中可以辨识出机会和威胁④,从而使其能从不同角度出发制定有利于自身的并购决策,并能在环境变化时实现即时调整⑤,增强并购决策的有效性。关联公司在结构洞中桥接的公司越多,冗余的公司间联系则越少,用来维护桥接的成本也越低,这就使其在利用网络信息和资源时具备更强的专注性,利用效率更高⑥。强有效决策和高利用效率进一步促进了并购绩效的提升。根据以上分析,我们提出本文的第二个假设:

假设2:在股东关联的并购网络里,结构洞提高了并购绩效。

基于组织所在环境,不确定性可分为组织自身的不确定性和外部环境的不确定性⑦。资源依赖观的研究认为无论哪种不确定性,关联网络都可以传递针对性的信息和资源以有效降低其影响(Geoffery,2015)。在信息和资源传递的过程中,公司高管对于信息和资源的处理影响着公司的高绩效⑧,有限理性使其在处理过程中依赖于信息和资源的有效性,当不确定性增加时,质量高的资源和信息往往来自于公司内部⑨。这时,在信息和资源传递的有效期内,拥有相关信息和资源且持有两家以上公司股份的关联股东,就容易成为公司内部高质量信息和资源的来源。通过股东关联处于并购事件网络中心的关联公司能够获取较多的针对性并购信息和资源(Haunschild,1993),这就降低了高管从外部环境中搜寻、辨识并购信息和资源的不确定性。网络中心的有利地位也使关联公司在其利益相关方之间能够实现信息和资源的顺畅互通,降低对于资源需求和价格波动的不确定性(Ahuja,2000)。在这种情况下,关联公司未来并购绩效的波动幅度减小,绩效的可预见性增强。从而,在通过股东关联的并购事件网络中,处于网络中心的关联公司能够有效降低并购中的不确定性,继而削弱不确定性对于并购绩效的负面影响,促进并购绩效的提高(Geoffery,2015)。根据以上分析,我们提出本文的第三个假设:

假设3:在股东关联的并购网络里,网络中心性通过降低不确定性提高了并购绩效。

在关联股东的并购网络里,占据结构洞位置的关联公司在并购信息和资源的传递链中处于中枢控制地位。这种地位增强了关联公司对于桥接各方的谈判能力,使其能够从桥接方稳定的获取所需的并购信息和资源,降低了持续利用并购信息和资源的不确定性。处于多个结构洞位置的关联公司拥有获取更多异质化并购信息和资源的优势,这就使其能够及时根据市场的变化进行调整,更好的捕捉市场机会,降低未来并购绩效波动的不确定性(沙浩伟、曾勇,2014)。从而,处于并购网络结构洞位置的关联公司能够有效降低并购中的不确定,继而削弱不确定性对于并购绩效的负面影响,提高并购绩效(Geoffery,2015)。根据以上分析,我们提出本文的第四个假设:

假设4:在股东关联的并购事件网络里,结构洞通过降低不确定性提高了并购绩效。

公司除主动通过强化网络特征应对不确定性之外,对网络中有关环境变化资源的获取和吸收还增强了其适应不确定性的能力(Useem,1984)。并购事件中的关联股东网络作为提供各种针对性并购资源的渠道,在不确定性增大时,渠道中有关环境变化的资源更容易被关联公司关注(Wan,2009)。处于网络中心的关联公司也更容易获取这些适应性资源(Davis,1991),位于结构洞位置的关联公司则能稳定获取多种适应性资源。对适应性资源的吸收增强了关联公司适应环境变化的能力,使其能在不确定性较高的环境中识别和利用潜在机会,促进高绩效产生(Geoffery,2015)。因此,在不确定性增大时,网络中心性和结构洞促进绩效的作用越强。根据以上分析,我们提出本文的第五个假设:

假设5.1:在股东关联的并购网络里,不确定性越大,中心性提高并购绩效的作用越强。

假设5.2:在股东关联的并购网络里,不确定性越大,结构洞提高并购绩效的作用越强。

样本收集与方法设计

2006年我国实施新《公司法》和新《证券法》的同时,完成股权分置改革的上市公司也陆续增多,这对于上市公司的并购方式和并购目的有着积极影响(汪温泉、古远平,2006)。然而,全流通性质的股改也增加了大股东在二级市场并购中的投机性,其在并购中隐蔽的关联交易行为更可能存在不良影响(蔡奕、严晓宁,2008)。为此,本文从CSMAR数据库搜集了从2006年到2013年共45284个并购事件,从中选取已成功交易的非关联并购事件29110个.以每家公司前五大股东的关联,构成了112587个观察值的总样本,考虑到一家公司有过多次并购事件的影响,经过合并母子公司股东、整理重复关联、删除无效关联和缺失数据后,最终形成699家独特的公司并购事件作为研究样本。其中母子公司定义为两家不同的公司间存在持有50%以上股权的控股关系。

关联公司既往的并购经验对并购绩效有着显著影响,为此,根据现有研究对关联网络的事件设计(Chiu,2012;刘健,2015),本文在一家公司发生多次并购的情况下,仅保留最早并购的事件。如果股东在信息和资源传递的有效期内并未持有其他公司股份,则为无效关联。关联股东持续多年拥有关联公司的股份为重复关联,此时仅取在信息和资源传递有效期内的条目。股东在持有下一家公司股份前,下一家公司已发生过并购,则将此并购视为非关联股东的影响。

(一)事件的期间界定

现有研究界定关联公司通过关联董事获取信息和资源的有效期为自事件公司发生事件的第一年起,直至两年后结束,关联董事在事件发生的第一年所获取的信息和资源对关联公司之后发生类似事件有着显著影响(Diestre,2014)。本文的期间界定采用相同的方法,在这期间,与并购事件公司拥有共同股东的公司,为关联公司,共同股东为关联股东(Chiu,2012)。关联公司自关联股东持股起,在获取并购事件公司信息和资源的有效期内,其并购绩效的状况是本文研究的主要问题。

(二)回归模型及变量设置

结合UCINET社会网络分析,本文采用STATA多元线性回归对影响并购绩效的因素进行了研究,建立模型:Y=B0+B1X1+B2X2+∑BjControls+Year Effect+ε

实证结果分析

(一)描述性统计分析

表1 描述性统计(含相关矩阵:Pearson系数 N=698)

注:***P<0.01,**P<0.05,*P<0.1。

表1是各变量的描述性统计,中心度的均值为213.09,平均每个公司能够直接联系的其他公司数量占网络中公司总数的1/3,说明网络中公司间的直接联系较为密切。结构洞的均值为69.804,平均每个公司能够控制其他公司的数量占网络中公司总数的1/10。说明网络中各公司间的间接联系较多。Beta不确定性的均值为1.009,各公司在二级市场的收益情况基本与市场波动情况一致,说明样本期内的Beta系数基本能够反映二级市场的系统风险。ROA不确定性的均值为0.04,并购前五年各公司盈利状况的变动较小,说明各公司的所在环境较为稳定。托宾q的均值为1.568,说明各公司的投资需求旺盛,并购动机较强。企业性质均值为0.22,样本内的大部分公司为非国企上市公司。财务杠杆系数的均值为1.51,标准差为2.78,说明各公司的负债比率较高,财务风险较大,通过投资收益降低风险的动机可能较强。并购绩效的资产收益率均值为2.5%,说明各公司在并购当年的平均盈利情况较差。行业绩效的均值为3.61,标准差为99.05,说明上市公司各行业间的绩效差距较大,处于不平衡状态,样本期内各行业收益的整体平均水平也较低。

从变量间的Pearson系数可以看出,中心性和不确定性显著负相关,结构洞与不确定性显著负相关,不确定性与并购绩效显著负相关,中心性和并购绩效显著正相关,结构洞与并购绩效显著正相关。这个结果和假设初步吻合,但真实结果仍需进一步结合多元线性回归进行检验。

(二)不确定性的中介影响

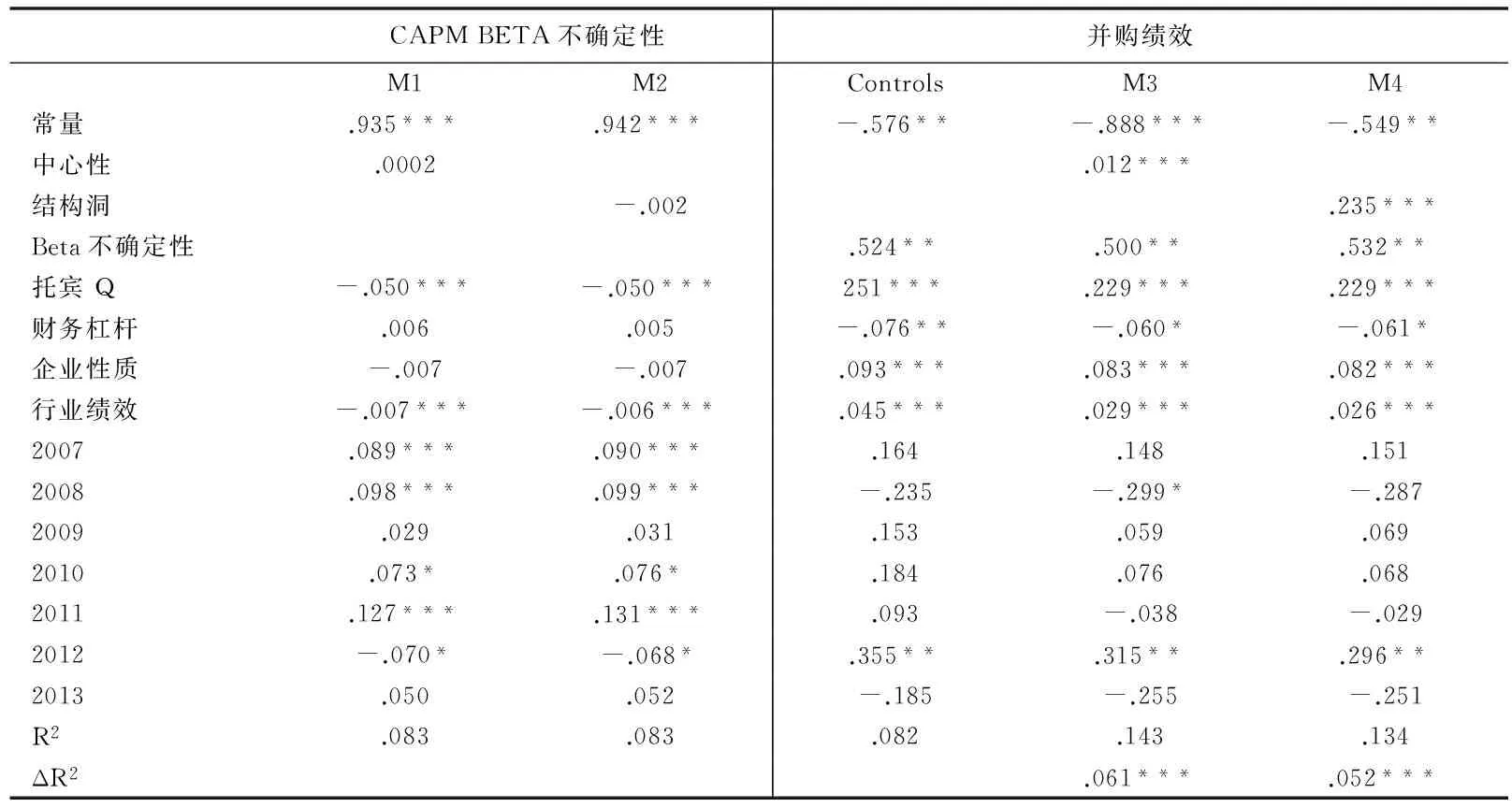

表2 不确定性的中介影响因素(OLS Robust,N=698)

注:***P<0.01,**P<0.05,*P<0.1。

(三)并购绩效的影响因素

1.中心性的影响

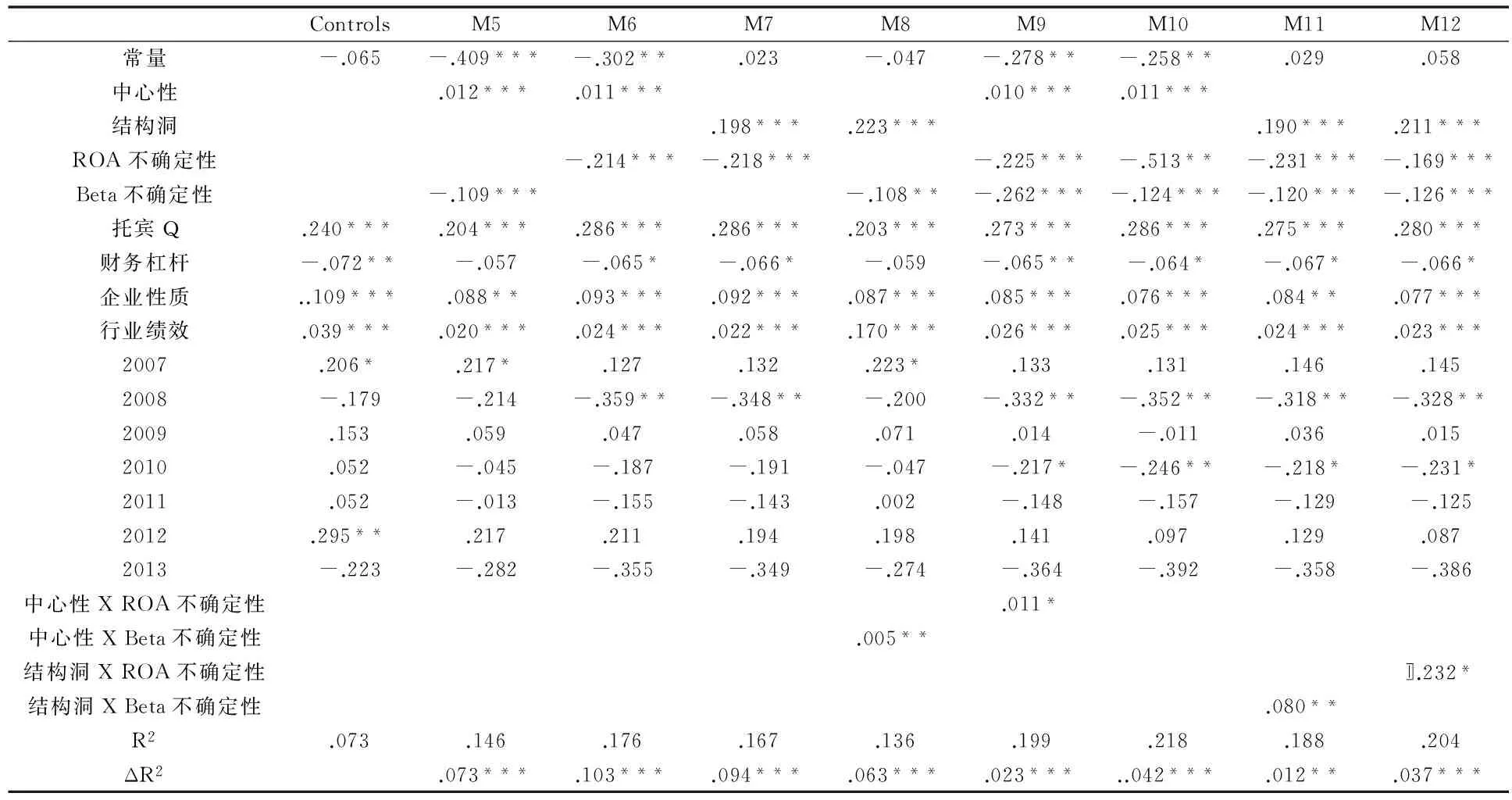

表3的模型M5和M6中,不确定性在0.01的水平上显著为负,说明绩效不确定性和资本市场不确定性都对并购绩效有着显著的负面影响。模型M5和M6里中心性在0.01的水平上显著为正,说明不确定性的负面影响并没有削弱中心性提高并购绩效的显著性,这个结论支持了假设1。通过表3的模型M9和M10可以看出,绩效不确定性和资本市场不确定性分别在0.1和0.05的水平上显著调节了中心性提高并购绩效的作用。不确定性越高,中心性促进并购绩效提高的作用越强。图1进一步表明,当绩效不确定性处于低水平时,中心性对并购绩效没有任何作用。当资本市场不确定性处于低水平时,中心性对并购绩效甚至还存在负面影响。然而,当资本市场不确定性处于高水平时,斜率陡峭上升,中心性对并购绩效表现出明显的促进作用。当绩效不确定性处于高水平时,斜率相对抬升,这说明只有在高不确定性的情况下,中心性才存在提高绩效的作用,这个结论支持了假设5.1。

表3 并购绩效的影响因素测量(OLS Robust,N=698)

注:***P<0.01,**P<0.05,*P<0.1。

2.结构洞的影响

表3的模型M7和模型M8显示结构洞在0.01的水平上显著为正,表明结构洞有效规模越大,并购绩效越好,这个结论支持了假设2。虽然模型M7和M8中绩效不确定性和资本市场不确定性分别在0.01和0.05的水平上显著为负,表明不确定性对并购绩效有着负面影响,但结构洞促进并购绩效提高的显著作用并未受到削弱。通过表3的模型M11和M12可以看出,绩效不确定性和资本市场不确定性分别在0.1和0.05的水平上显著调节了结构洞促进并购绩效提高的作用。不确定性越高,结构洞有效规模提高并购绩效的作用也越强。图2进一步表明,当不确定处于低水平时,结构洞提高并购绩效的作用相对较弱,在绩效不确定性处于低水平的情况下,结构洞对并购绩效出现了负面影响。而当两种不确定性处于高水平时,斜率相对低不确定性时明显陡峭,结构洞促进并购绩效的作用更加明显。这说明相对于低不确定性而言,高不确定性的环境下结构洞提高并购绩效的作用更强,这个结论支持了假设5.2。表3各模型的控制变量中企业性质、托宾Q、行业绩效、部分时间效应显著,这些指标的显著支持了Chappell(1984)等人的研究结论。然而,财务杠杆的负向显著和Higgins(1981)的结论相反,其原因可能在于关联股东提供的资源降低了企业对于外部融资的依赖性。

3.稳健性检验

出于对未来不确定性的预期和现有绩效的影响,公司有可能主动采取措施强化社会网络特征(Geoffery,2015)。在这种情况下,中心性和结构洞反而会受到不确定性和并购绩效的影响。为了控制中心性和结构洞在预测不确定性和并购绩效时可能产生的内生性,本文采用2SLS回归进行了稳健标准误检验。根据Geoffery(2015)的研究,本文选取了两个工具变量,一是关联股东的数量,即在资源传递的有效期内,一个关联公司拥有和并购事件公司相同股东的数量;二是同省接近性,即同省关联公司的数量。结果发现,第一步所有模型的F统计值在0.01的水平上显著,股东关联数量的系数都在0.01的水平上显著,地理接近性的系数在0.05和0.01的水平上显著,说明两个工具变量都对自变量有很好的解释力。第二步所有模型的LM统计值在0.01的水平上显著,模型通过可识别检验。所有模型的Hansen-J指标均不显著。因而,可以认为这两种工具变量具备一定的有效性。加入两种工具变量后,主效应和调节效应依然显著,因而假设1、假设2、假设5.1和5.2都再次得到了支持。对2SLS模型采用偏差矫正非参数百分位Bootstrap法发现各区间内依然包含零值,再次说明中心性和结构洞并不能通过降低不确定性提高并购绩效,假设3和假设4仍然不能得到支持(温忠麟、叶宝娟,2014)。

结束语

本文通过股东网络研究并购绩效的不确定性机制。结果表明,在关联股东构成的并购网络中,网络中心性和结构洞对并购绩效的提高有着明显的促进作用,这种作用并不能通过降低不确定性得以发挥。虽然多元线性回归证实了不确定性对并购绩效有着显著的负面影响,但是,对于不确定性的作用不能一概而论。在不确定性越大的情况下,关联公司也越能够通过中心性和结构洞从网络中获取多种适应性资源,对于适应性资源的吸收增强了关联公司适应不确定性的生存能力,使其能够在动荡的环境中捕捉到更好的市场机会,促进并购绩效的提升(Geoffery,2015)。

①Useem M.TheInnerCircle, New York: Oxford University Press, 1984.

②Martin G., Gözübüyük R, Becerra M. Interlocks and Firm Performance: The Role of Uncertainty in the Directorate Interlock-Performance Relationship,StrategicManagementJournal, 2015, 36(2): 235-253.

③Jr H.W., Cheng D.C. Firms’ Acquisition Decisions and Tobin’s q Ratio,JournalofEconomicsandBusiness, 1984, 36(1): 29-42.

④Zaheer A, Bell G.G. Benefiting from Network Position: Firm Capabilities, Structural Holes, and Performance,Strategicmanagementjournal, 2005, 26(9): 809-825.

⑤Astley W.G., Sachdeva P S. Structural Sources of Intraorganizational: Power: A Theoretical Synthesis,AcademyofManagementReview, 1984, 9(1): 104-113.

⑥D.R., Madhavan R. Cooperative Networks and Competitive Dynamics: A Structural Embeddedness Perspective,AcademyofManagementreview, 2001, 26(3): 431-445.

⑦李鹏飞、 席酉民、张晓军等:《管理中的不确定性:一个整合性的多维概念体系》,《管理学报》2014年第1期.

⑧Daft R L, Sormunen J, Parks D. Chief Executive Scanning, Environmental Characteristics, and Company Performance: An Empirical Study,StrategicManagementJournal, 1988, 9(2): 123-139.

⑨王益谊、席酉民、毕鹏程:《组织环境的不确定性研究综述》,《管理工程学报》2005年第1期。

⑩陈健、席酉民、郭菊娥:《国外并购绩效评价方法研究综述》,《当代经济科学》2005年第3期。

1.Ahuja G., Collaboration Networks, Structural Holes, and Innovation: A Longitudinal Study,AdministrativeScienceQuarterly, 2000, 45(3): 425-455.

2.Beckman C M, Haunschild P R., Network Learning: The Effects of Partners’ Heterogeneity of Experience on Corporate Acquisitions,AdministrativeScienceQuarterly, 2002, 47(1): 92-124.

3.Chiu P C, Teoh S H, Tian F. , Board Interlocks and Earnings Management Contagion,TheAccountingReview, 2012, 88(3): 915-944.

4.Chiu P C, Teoh S H, Tian F., Board Interlocks and Earnings Management Contagion,TheAccountingReview, 2012, 88(3): 915-944.

5.Davis G F., Agents without Principles? The Spread of the Poison Pill Through the Intercorporate Network,Administrativesciencequarterly, 1991: 583-613.

6.Diestre L, Rajagopalan N, Dutta S. , Constraints in Acquiring and Utilizing Directors’ Experience: An Empirical Study of New-Market Entry in the Pharmaceutical Industry,StrategicManagementJournal, 2014.

7.Diestre L, Rajagopalan N, Dutta S. Constraints in Acquiring and Utilizing Directors’ Experience: An Empirical Study of New-Market Entry in the Pharmaceutical Industry,StrategicManagementJournal, 2014.

8.Haunschild, P.R., Interorganizational Imitation: The Impact of Interlocks on Corporate Acquisition Activity,AdministrativeScienceQuarterly, 1993(Dec).

9.McEvily B, Marcus A. , Embedded Ties and the Acquisition of Competitive Capabilities,StrategicManagementJournal, 2005, 26(11): 1033-1055.

10.Podolny J M., Networks as the Pipes and Prisms of the Market,AmericanJournalofSociology, 2001, 107(1): 33-60.

11.Shipilov A V, Greve H R, Rowley T J., When do Interlocks Matter? Institutional Logics and the Diffusion of Multiple Corporate Governance Practices,AcademyofManagementJournal, 2010, 53(4): 846-864.

12.Useem M. ,TheInnerCircle, New York: Oxford University Press, 1984.

13.Wan W P, Yiu D W. From Crisis to Opportunity: Environmental Jolt, Corporate Acquisitions, and Firm Performance,StrategicManagementJournal, 2009, 30(7): 791-801.

14.蔡奕、严晓宁:《股份全流通后大股东行为变化及监管对策》,《证券市场导报》2008年第5期。

15.沙浩伟、曾勇:《交叉持股, 网络位置与公司绩效的实证研究》,《管理科学》2014年第1期。

16.汪温泉、古远平:《股权分置改革对上市公司并购市场的影响分析》,《南方金融》2006年第8期。

17.张新:《并购重组是否创造价值》,《经济研究》2003年第6期。

18.朱宝宪、王怡凯:《1998 年中国上市公司并购实践的效应分析》,《经济研究》2002年第11期。

〔责任编辑:凌 羽〕

刘健,南京大学商学院工商管理系博士生、讲师、经济师,unet@vip.sina.com;刘春林,南京大学商学院教授、博士生导师,liucl@nju.edu.cn;徐淋,南京大学商学院工商管理系博士生,xlnju@sina.com。南京,210093