会计人员能力评价指标体系构建

2015-06-09郑贵华姚慧慧

郑贵华,姚慧慧

(湖南工业大学 商学院,湖南 株洲 412007)

会计人员能力评价指标体系构建

郑贵华,姚慧慧

(湖南工业大学 商学院,湖南 株洲 412007)

会计人员能力评价指标体系构建有利于会计人才培养模式的完善,会计人员能力考核方式的改善,会计人员后续教育体系的健全,会计人员良好职业价值观的培养。会计人员能力评价指标体系的构建要坚持重要性原则,综合性原则,有效性原则和以人为本,涵盖个性特征的原则。可以通过个性特征、专业知识、职业相关知识、专业技能、职业相关技能、职业价值观6项一级指标对会计人员能力进行评价。

会计人员;能力评价;指标体系

会计是一项经济管理活动,其目的是为企事业单位提供会计信息,以开展预测、分析、决策和控制。会计人员作为人力资源的重要组成部分,不仅关系着会计工作的质量,而且影响着企业经济的效益,并在很大程度上决定着我国经济的发展速度。会计人员是进行会计核算、实施会计监督,参与决策等会计工作的人员,能力是指其应当具备的素质。会计工作的性质要求会计人员必须具备与会计工作职责相适应的能力结构与会计职业道德。

李锋、柴庆孚(2008)指出,我国会计人员的素质包括:专业知识、统计、计算机应用能力、管理能力、职业道德、团队合作的能力及沟通能力、预测、控制和决策能力,因此,可以将以上的各种能力作为构建会计人员能力评价指标体系的基础[1]。黄思婷、杨延华(2013)则指出,会计人员的能力是各种综合能力,并把知识、职业技能、职业特征、社会责任和行业价值观等作为评价指标,只有这样,才能保证能力要素的完整性,以达到各利益相关者负责和提升企业绩效的目的[2]。

关于如何构建会计人员能力的评价指标体系这一问题,国内外已有很多机构及专家学者对其进行了研究,但是,他们并未取得共识。为进一步提高我国会计人员的整体素质,本文对国内外学者在会计人员能力评价指标体系方面的研究进行了综述,通过借鉴和分析国外的经验和国内专家学者的建议,进而引入不同的评价指标,以期构建一套更科学更合理的会计人员能力评价指标体系供管理者参考。

一 构建会计人员能力评价指标体系的现实意义

(一)有利于会计人才培养模式的完善

很多会计人员都非常注重专业知识的提高,但是,却缺乏必要的人际交往与沟通能力、协作能力、创新能力、管理能力及风险控制能力等,这些素质必将影响其发展,因此,必须要提高他们的综合素质。高校是会计人才培养的主要场所,然而,我国高校在会计人才培养方面产生了严重的偏离,众多高校注重专业知识和技能的教育,采用“灌输式”的教学模式,使得学生缺乏独立思考能力和批判能力,实际操作能力也有所欠缺;过分强调理论的重要性,通识教育课程设置不足,忽视了对学生的沟通能力、合作能力、创新能力的培养,这些必将影响他们的会计职业发展。因此,通过构建会计人员能力评价指标体系,有利于完善会计人才培养模式,使得学校在会计教育中,会不断加强会计学师资队伍建设,通过规范会计学教学体系、创新会计学考核方式等措施,提高学生的会计学专业知识;强调人才的通用性,重视通识教育,注重培养学生独立思考、判断与沟通能力;根据用人单位的真正需要和社会经济发展的要求,不断改善课程设置,以针对性地训练学生的实际操作能力;通过一些案例教学,促进学生将理论与实践相结合,提高其将知识转化为能力的素养。

(二)有利于会计人员能力考核方式的改善

现行的考试制度将理论知识的考核作为重点,能够让应试者了解工作的基本要求。但是,其方式是有缺陷的。例如,会计从业资格的准入是不合理的。虽然,考试的形式能够考察学生的会计理论知识的掌握情况,却不能准确反映出其真实的业务操作水平;另外,在注册会计师考试中,其考试难度很大,通过率也很低,但是仍然存在着即便通过考试却没有能力执业的现象,实际操作能力可能存在不足。因此,引入新的会计人员能力的评价指标体系后,将增加新的考核方式,而不只是对会计人员的专业知识进行考核,在一定程度上将对会计人员真实的操作能力进行评价。

(三)有利于会计人员后续教育体系的健全

随着经济社会的不断发展,会计也在不断变革,新的会计准则、会计制度的颁布、实施,要求会计人员需要不断进行理论学习,并根据相关规定应用于实际操作中,因此,必须对会计人员实施继续教育。然而,从现行的会计人员继续教育情况来看,其考核方式在多数情况下只是流于形式,并未发挥提高会计人员能力的作用,这势必会使会计人员缺乏对最新会计准则、制度的了解,影响企业的会计工作,乃至整个企业的发展。因此,根据这一现状,通过建立会计人员能力评价指标体系,可以尽快改革继续教育和培训方式;在设立继续教育机制时,不仅要考核会计专业知识和新准则、新规定,还需要对个性特征、相关技能及职业价值观等各项会计人员能力指标进行考核和评价;在重视会计人员综合素质培养的基础上,企业将会及时地对其安排培训与考核,使会计人员不断进行专业上的继续教育,以能够更好地完成其职责和使命;促使他们加强学习,不断提升自身的素质,充分发挥其专业性,深化会计人员的能力建设。

(四)有利于会计人员良好职业价值观的培养

构建会计人员能力评价指标体系,使得会计人员在观念上发生转变,他们将会意识到社会责任、职业道德、诚信等职业价值观对于会计人员能力的重要性。同时,良好的职业价值观对于加强企业竞争力以及整个会计行业发展都有十分重要的作用,因此,应做好会计人员良好的职业价值观的宣传工作。例如,加大职业价值观的科研投入,通过对企业会计人员的社会责任、职业道德、诚信、职业判断意识等的履行现状进行分析和研究,更好地提升会计人员的职业价值观,从而增强企业的竞争力;通过校企合作对企业会计人员实施社会责任、职业道德等培训,通过企业会计人员能力的评价,对其中在社会责任、职业道德等方面表现优秀的人员进行表彰、宣传,以达到形成良好职业价值观的效果。

因此,在我国,研究会计人员能力评价指标体系有着极为重要的意义。许多专家和学者对会计人员能力的评价方式进行了研究,其研究成果为构建科学、合理的会计人员能力评价指标体系,提供了参考和借鉴,不仅有利于会计人才素质和能力的提升,也有助于我国会计行业的壮大,乃至整个国民经济的又好又快地发展。

二 会计人员能力评价指标体系研究现状

(一)国外研究

美国是最早对会计人员的能力进行研究的国家,它认为会计人员能力的表现形式是注重能力要素在体系中的运用,将会计人员的能力以知识、技能和职业价值作为评价指标,并且引入人的发展、沟通能力、写作能力和分析技能等高机会能力。[3]特别是1999年发布的《进入会计职业的核心胜任能力框架》,指出会计人员应当具有的3种能力:职能性胜任能力、个人胜任能力和广泛的经营视野。职能性胜任能力是指通过计量、报告、风险分析、建立决策模型的方式,运用科技强化职能的能力;个人胜任能力主要是以职业、合作、交流的方式,进行解决问题和决策,通过项目管理、领导及运用技术来提升个人能力的能力;广泛的经营视野包括资源管理、市场和客户的关注,并以战略及批判性思维、全球或国际视野,通过法律和法规、行业或部门的观点以及运用技术来增强经营视野的能力。

加拿大以实际任务的职责和工作为标准,运用功能分析法指出会计人员应当具备的能力,包括创新、自我管理、保护公共利益、适应性、公平性和完整性、保密性和独立性,交流、生成计划和信息、解决问题的测试计划和信息的能力。

英国也一直呼吁建立与工作绩效相关的能力框架。英国特许会计师协会(ACCA)于1998年发布了5职能图。英国资格和课程委员会(QCA)认为对所有职业都适用的7项核心能力是:算术、IT技术、个人技能、协同工作、沟通能力、解决问题的能力、提高学习能力及提高业绩的能力。针对会计行业,会计人员也应具备这些能力。

国际会计联合会则将能力要素法与功能分析法相结合,以对会计人员的能力进行研究,尤其是2003年发布的《成为胜任的会计师》,将行为技能、价值观、职业行为、智力能力、职业的企业愿景、技术知识和功能性技能作为衡量会计人员能力的标准。

在构建会计人员能力评价指标体系时,应结合加拿大和美国的方法,将会计人员职业生涯分为准入、工作和后续教育三个阶段,在工作阶段强调通过工作结果体现能力,在准入和后续教育中则注重能力的培养,建立全面客观的能力体系。

另外,从国外学者的研究现状来看,众多学者对会计人员能力评价指标体系的研究已经有重大的突破。例如,在会计人员能力评价指标及影响因素方面,Fleishman(1990)指出能力即为胜任力,胜任力包括知识、技能、动机、兴趣、价值观等,并与工作条件、工作环境及岗位特征密切相关,而这些指标除了专业知识和技能以外,更多的与个人的特征或性格有关。[4]Spencer(2008)等人对印度的部分优秀企业CEO的能力进行了细致的研究,其结论是掌控环境、激活团队、对社会负责的卓越商业能力和内在能力是会计人员胜任能力评价四个主要评价指标。[5]

所谓个性特征,就是那些能够主导会计人员的一些力量,能够持续稳定地使会计人员从自身寻求自我完善。这一指标与企业联系较为密切,并可以加强企业竞争力、促进企业长远发展,因此,个性特征应该成为企业会计人员能力评价的重要指标。

(二)国内研究

国内学者对会计人员能力评价指标体系的构建及影响因素的研究也取得了很大的进展。例如,邓传洲、赵春光、郑德渊(2004)认为,会计人员能力评价指标体系应分别注册会计师和学位会计人员进行研究,并采用功能分析法和能力法相结合的模式,以期监管机构或职业团体能够制定自己的资格标准。[6]许萍(2006)釆用层次分析法,通过设计调查问卷,借助问卷数据,构建了包括职业知识、职业技能和职业价值观在内的会计人员能力评价体系。[7]吴兆旋(2009)指出,“能力”是会计职业应具备的素质,也是其执行各项工作的技能和技巧。他认为我国会计教育存在着一些问题:培养目标偏离、课程体系设置不科学、教学手段和教育模式陈旧、对会计职业道德重视不够。因此,在构建会计人员能力评价体系指标体系时,应当首先在这些方面进行改进。[8]张淑惠(2009)认为我国现行会计人才评价体系存在着一些弊端,如其只能体现会计人员的现有水平,而很难反映他们的发展潜力,缺乏考核的综合性和全面性。她提出要建立一个以契约为视角的动态的、全面的、客观的、能反映会计人员综合能力的评价指标体系,该体系包括信息、工作绩效、职业道德三个子指标。其中,信息指标由知识、能力和观念构成,工作绩效指标由资产管理绩效、融资绩效、投资绩效、企业社会责任、会计核算绩效构成,职业道德包括公正性、爱岗敬业和保密性,二级指标下还有大量的三级指标,通过各指标分值,计算出会计人员的总得分,以此作为评价会计人员能力的参考。[9]张瞳光(2010)则认为会计人员的能力可分为专业能力和关键能力两种。其中,专业能力包括职业知识和职业技能,这是会计人员的生存能力;关键能力包括职业品质、职业规划能力、人际交往能力、团队合作能力、经济现象分析能力等,这是会计人员的发展能力。所以,在建立会计人员能力的评价指标体系时,要以这些维度进行考核。[10]王怡(2013)根据能力特性理论,将能力分为显性能力和隐形能力,并把个人品质、专业知识和综合技能设为一级指标,其下设有职业道德、工作主动性、执业资格证书、法律法规的应用、计算机应用、团队合作、口头表达、人际交往、领导能力、创新能力等二级指标,并通过调查问卷的形式,计算出各指标的权重,以有效地评价会计人员的能力。[11]曹越、黄灿(2013)借鉴了国际会计教育理事会关于高端职业会计师能力框架的最新研究成果,从技术能力、职业技能、职业价值观和实践经验四个方面提出对不同层次会计人员培养所需要的素质,为会计人员能力评价指标体系的构建提供参考。[12]董淑兰、杨延华(2013)根据“冰山”模型,从个性特征、团队合作、专业技能与专业知识、职业相关知识、信息与电子商务技术、风险控制、理论能力、职业价值观、纳税处理、适应力与洞察力及创造力、社会责任12个指标构建了会计人员能力评价指标体系,并对其进行分析,得出个性特征是反映会计人员能力的关键因素,因此,要完善会计人员继续教育,提高会计人员的能力。[13]

综上所述,我国专家学者对会计人员评价指标体系的研究成果也较为显著,不仅改变了以往对会计专业知识和技能的过度重视,而且引入了新的评价指标,体现了以人为本的原则,这些指标反映的是会计人员的综合素质和会计人员的真实能力,为进一步构建会计人员能力评价指标体系提供了参考和启示。

(三)分析及建议

在构建会计人员能力评价指标体系时,应借鉴国内外专家学者的研究成果,在此基础上,相应地设立二级或三级指标,可以更好地完善会计人员能力评价指标体系的构建。大多数学者已经意识到除会计专业知识和技能以外的其他能力对会计人才发展的重要性,并将其纳入评价指标体系中,但是,在评价指标的选取方面仍然有所不足,应当在以下方面进行改进:

首先,在个性特征方面,研究表明,这一指标已成为制约会计人员能力发展的首要指标,并且列举了很多二级或三级指标,比如,责任心、自控能力、适应力应变能力等,这些指标均有助于会计人员能力的评价。根据国际高等商学院协会对会计学教育应当实现的十大目标,该评价指标体系中应当包含批判性思维能力,但是专家学者并未在评价体系中体现这一指标。[14]然而,众多研究已表明,这一目标已经成为会计学教育最重要的目标,它是会计人员拥有其他素质的基础,同时,培养会计人员的批判性思维,对会计人员能力的提升有着至关重要的作用,因此,在会计人员能力评价指标体系中应当引入此项指标,并将其作为个性特征的二级指标;另外,进取精神也是个性特征的反映,它体现了会计人员积极向上的工作态度,在工作中能够自主地去进行账务处理、会计核算,积极主动地学习新的会计准则、制度等,不断完善会计知识,并将其应用于实际工作中,增强各方面的素质,这对于会计人员能力的提升也是十分重要的。

其次,在职业相关知识方面,学者已经引进了对会计人员能力的评价有重要借鉴作用的统计学、经济学、计算机应用、法律相关知识等二级指标,但是,大多数学者并未意识到企业战略这一相关知识的重要性。企业战略体现着企业的核心竞争力,随着经济全球化和一体化进程的加快及国际竞争的加剧,企业战略在整个企业的发展中越来越重要。因此,企业战略理应成为会计人员必须具备的知识,只有了解企业的战略类型,了解企业自身的资源和实力,才能更好地进行会计核算、报表的编制及审核,因此,应当将该指标列为职业相关知识的二级指标。

最后,在职业相关技能方面,专家学者研究表明,良好的沟通能力、合作能力、管理能力、领导能力、分析判断能力等,能够提升会计人员的综合素质,有助于提高会计工作的效率和效果,所以,这些指标作为对于考核会计人员能力的指标是必要的。另外,实际操作能力和风险预测及控制能力也应作为评价指标。会计是一项实践性很强的职业,其培养模式是应用型会计人才,因此,在评价会计人员的能力时,应当考核其实际操作能力;风险包括市场风险、财务风险、管理风险和行业风险等,会计人员应当了解这些风险,并重点对财务风险进行预测、分析,并采取一定的方式进行防范或控制,以保证会计工作的质量,为企业做好财务支持和后盾,以促进企业其他业务或活动的展开和顺利进行,因此,应当将风险的预测和控制作为会计人员能力的评价指标。

三 会计人员能力评价指标体系的构建

(一)构建原则

1.重要性原则。在进行会计人员能力评价指标选取时,无法全面涵盖所有的影响因素,也不可能做到面面俱到,并且有些因素对会计人员能力的评价并不重要、甚至是微不足道的,此时,我们可以忽略这些影响因素。根据重要性原则,而应该选取那些与会计人员能力相关性比较高的指标,只有这样,才能保证整个评价体系的简洁明了。

2.综合性原则。会计人员能力的评价是一项系统性、综合性的工作,而会计人员的能力也是多因素综合影响的结果,因此,在构建会计人员能力评价指标体系时,要考虑不同方面、不同层次的影响因素,统筹兼顾,通过多种参数、多种标准,从整体出发,注重多因素、多方法的综合性分析,才能得到一个具有可行性和说服力的结果。

3.有效性原则。构建评价指标的目的是促进会计人员能力的提升,所以,应该选取那些能够驱动个体能力发展的内在潜力,尽可能地促使会计人员自觉提升自身的能力。建立评价指标体系的构想源于实践,但是建立以后要运用于实践,并接受实践的检验。因此,在建立这一评价指标体系时,应该保证这一体系对使用者来说是有效的、切实可行的;对评价对象来说,其评价结果是科学合理的。

4.以人为本,涵盖个性特征。传统的会计人员能力评价体系更加注重技能和知识的评价,而忽视了人的内在特质,即激发个人能力发展和提升的主导因素。[15]因此,在评价指标中加入个性特征可以使会计人员能力的评价更加科学合理。个性特征中的责任心、主动意识、批判性思维、自我激励、自控能力、适应力、应变能力和进取精神等是激发会计人员能力提升的重要因素,应当成为能力评价指标之一。

(二)评价体系设计及相关指标说明

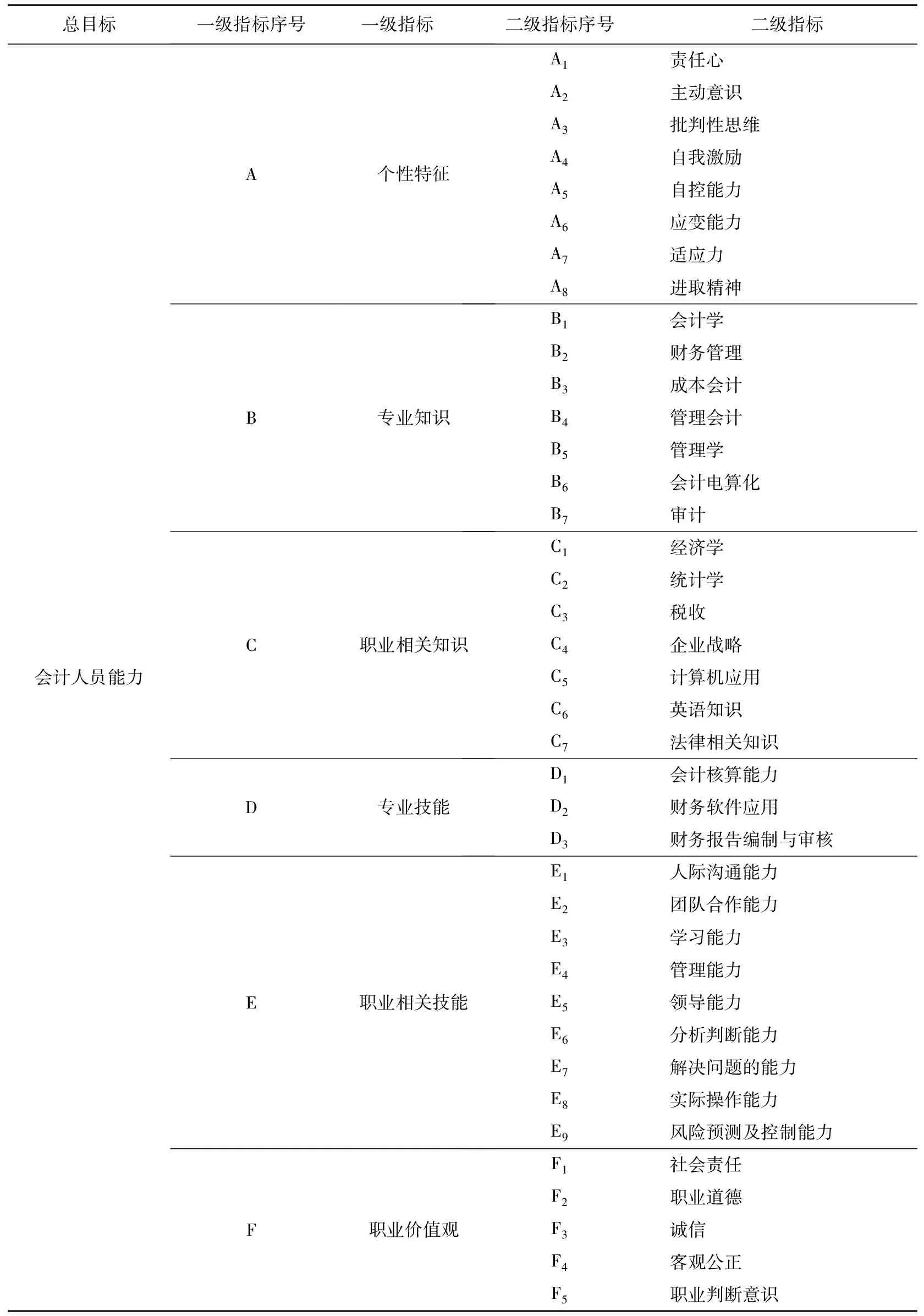

依据国内外会计机构和学者对会计人员能力的要求,并借鉴专家学者的相关研究成果。对会计人员能力评价的研究可以分为个性特征、专业知识、职业相关知识、专业技能、职业相关技能、职业价值观6项一级指标。相应地,一级指标下设有39个二级指标:

1.个性特征。个性特征包括责任心、主动意识、批判性思维、自我激励、自控能力、适应力、应变能力和进取精神8项作为二级指标。这些指标虽然与会计专业知识没有必然的联系,也不会阻碍会计人员从事基本的会计工作,但是,它们是个体进行任何一项工作的具备的素质,并与会计人员职业发展密切相关,决定着会计人员的发展高度。因此,在从事会计工作时,必须重视这些素质的培养和提升。

2.专业知识。专业知识包含了会计学、财务管理、成本会计、管理会计、管理学、会计电算化和审计,共7项。这些指标显然是会计人员从事会计工作所必需的会计知识,是会计人员应具备的生存能力和基本能力,会计人员只有拥有了这些能力,才能在会计岗位上继续发展。

3.职业相关知识。职业相关知识有7项:经济学、统计学、税收、企业战略、计算机应用、英语知识、法律相关知识。对于会计人员而言,只是具备会计专业知识是远远不够的,必须要学习与会计专业相关的一些能力,以此更好地适应会计岗位的工作。因此,这些指标的设置对会计人员具有较强的激励和督促作用。

4.专业技能。专业技能包括会计核算能力、财务软件应用、财务报告编制与审核这3项二级指标,这些能力是会计人员必不可少的素质。随着信息化的发展,传统的经济业务的处理方式已不能适应社会发展的需要,更无法满足企业的要求,因此,会计人员必须进一步学习新的会计政策或制度,提高自己的专业技能。

5.职业相关技能。职业相关技能,包括9个二级指标,分别是:人际沟通能力、团队合作能力、学习能力、管理能力、领导能力、分析判断能力、解决问题的能力、实践能力、风险控制能力,这是对会计人员提出的严格要求。如果会计人员无法采取适当的方式与同事沟通,没有一定的学习能力、分析判断能力,又或者一位会计主管没有管理能力、领导能力、解决问题的能力、风险控制能力等,他们将无法做一位合格的会计人员。所以,应当将以上指标作为会计人员能力评价的重要指标。

6.职业价值观。职业价值观包括5项,即:社会责任、职业道德、诚信、客观公正、职业判断意识。职业价值观也越来越受到社会的关注,特别是社会责任和职业道德是会计人员的综合素质的体现,所以,作为会计人员,不但要具备会计知识和技能,还要重视培养良好的职业价值观。具体评价详见表1。

表1 会计人员能力评价指标体系

良好的会计人员能力评价指标体系,可以提高会计人员的能力,不仅能够保证会计信息的质量,更有利于促进我国会计行业和市场经济健康有序的发展。

综上所述,本文建立的这套指标体系具有较强的理论价值,它是包含多指标的评价体系,是在专家学者研究的基础上构建的,是一个较为全面的、能综合反映会计人员能力的体系;同时,这套指标体系还具有一定的现实意义,会计人员可通过它准确掌握各经济业务活动信息及企业的财务状况和经营成果,进一步提高其业务能力和职业素质。[16]

[1] 李 锋,柴庆孚.会计人员能力现实需求与潜在需求调查研究[J].财会通讯:综合版,2008(7):18-19.

[2] 黄思婷,杨延华.关于构造企业会计人员能力评价指标体系的思考[J].中国农垦,2013(3):64-66.

[3] 杨延华.企业会计人员胜任能力评价研究——来自黑龙江省经验数据[D].密山:黑龙江八一农垦大学,2012.

[4] Fleishman. Patterns of Leadership Behavior Related to Employee Grievances and Turnover [J].PersonnelPsychology,1990(5):43-45.

[5] Spencer S M, et al. The Indian CEO Competency Model; Keys to outstanding Indian Corporate Leadership in Our Time [J].The Journal of Business Perspective, 2008(3):201 -203.

[6] 邓传洲,赵春光,郑德渊.职业会计师能力框架研究[J].会计研究,2004(6):31-35.

[7] 许 萍.会计人员能力框架问题研究[D].厦门大学,2006.

[8] 吴兆旋.会计教育与会计人员能力框架研究[J].财会通讯:综合版,2009(5):38-40.

[9] 张淑惠.契约视角下会计人才评价指标研究[J].财会研究,2009(5):21-24.

[10] 张瞳光.会计人员职业能力框架构建研究[J].鸡西大学学报,2010(12):48-49.

[11] 王 怡.会计专业本科生职业胜任能力评价体系研究——基于问卷调查的分析[J].财会通讯:综合版,2013(1):42-44.

[12] 曹 越,黄 灿.论会计学术型与专业型研究生能力框架的构建[J].新会计,2013(5):64-67.

[13] 董淑兰,杨延华.企业高级会计人员职业胜任能力评价研究——来自黑龙江省的调研数据[J].会计之友,2013(6):111-116.

[14] 何玉润,李晓慧.我国高校会计人才培养模式研究——基于美国十所高校会计学教育的实地研究[J].会计研究,2013(4):25-31.

[15] 黄晓芬.以人为本构建会计人员能力体系[J].合作经济与科技,2014(1):89.

[16] 郑贵华,姚慧慧.论现代包装社会评价指标体系的构建[J].包装学报.2013(4):43-46.

责任编辑:徐 蓓

The Construction of Evaluation Index System for Accountants’ Capacity

ZHENG Guihua1, YAO Huihui2

(School of Business, Hunan University of Technology, Zhuzhou Hunan 412007, China)

The construction of evaluation index system on accountants’ capacity promotes the improvement of accountants training model and ability examining mode. It makes further education system completing and brings up good accountants’ values. The construction of evaluation index system needs importance, synthesis, effectiveness, people - oriented and covers person special character principle. The accountants’ capacity through six primary indexes are evaluated, such as special characters, professional knowledge, occupational knowledge, professional skills, occupational techniques and occupational values.

accountant; capacity evaluation; index system

10.3969/j.issn.1674-117X.2015.02.008

2014-03-31

郑贵华(1964-),男,湖南长沙人,湖南工业大学教授,硕士生导师,研究方向为包装经济、区域经济及税务管理;姚慧慧(1990-),女,山东聊城人,湖南工业大学硕士生,研究方向为企业财务会计。

F23

A

1674-117X(2015)02-0030-07