中国文化传媒上市公司投融资行为影响因素研究

2015-06-09戴钰

摘要:选取中国文化传媒上市公司2006~2011年的非平衡动态面板数据,运用系统GMM方法构建了融资-投资模型,从内源融资、债务融资和股权融资三个方面对融资因素对投资行为的影响进行实证研究。结果表明:内源融资无法满足中国文化上市公司投资行为的资金需求,存在一定的负效应;债务融资和股权融资对投资行为起着较强的正向促进作用,且后者的影响更大。此外,中国中小型文化传媒公司存在较明显的股权融资偏好。

关键词: 文化传媒;融资;投资;动态面板

中图分类号:F830.9文献标识码:A文章编号:1003-7217(2015)03-0055-05

一、引言

文化强国建设问题已成为当今中国政府、学界和广大民众普遍关注的重点和热点。要促进文化产业的高效发展,必须通过产业发展的转型,提高生产效率。作为中国文化传媒产业主力军的文化传媒上市公司,具有收益的不确定性和较弱的资产可抵押能力,使其在产业化的发展进程中一方面拥有巨大的需求空间和发展空间,另一方面又面对着融资约束和投融资效率低下的现状。而文化传媒上市公司的投融资状况将直接影响其发展方向、发展程度以及能否持续发展。基于此,本文通过选取中国文化传媒上市公司2006~2011年的面板数据,从内源融资、债务融资和股权融资三方面入手,同时考虑公司规模的影响,运用系统GMM估计法考察融资因素对中国文化传媒上市公司投资行为影响效应的差异性。

二、相关文献回顾

国外对于企业投融资关系的系统研究始于上世纪50年代,可分为三个阶段:第一个阶段是资产结构理论研究。Modigliani 和Miller(1958)[1],Myers和Majluf(1984) [2]在此领域作了大量原创性工作。除了经典的MM理论及其相应扩展外,国外学者还从行为金融的角度研究了公司的投融资行为,以Baker和Wurgler(2002)为代表提出了市场时机理论[3]。第二个阶段是融资结构研究。除以上三大经典理论外,国外的相关研究多采用面板数据,分别从内源融资、股权融资和债务融资三个角度分析企业的融资偏好,并对股价波动、信息不对称问题、债务契约等的影响进行了积极探讨,缺陷是没有综合考虑这三个因素对投资行为的影响。如,Barro(1990)从股权融资的角度出发,指出股票价格的变动对美国企业的投资行为存在长期且重要的解释能力[4]。Stephen Bond(1994)基于欧拉方程分析了投资行为对于内源融资和债务融资的敏感性,并利用面板数据建立了英国公司融资策略的动态投资模型[5]。Sean Cleary(1999)认为公司的投资决策与融资因素存在着直接相关关系,并且发现大型公司相对于中小型公司对于内源融资更敏感[6]。第三个阶段是文化产业政策研究。国外关于文化传媒产业的投融资研究的文献相对缺乏,且多集中在理论政策研究上,缺乏定量分析。Jones(2004) 认识到了文化创意产业对英国经济增长的贡献[7]。Michael Keane(2009)从渊源、现状、理念和目标四个层面思考了文化创意产业对中国社会转型的作用[8]。

国内对投融资关系的研究起步较晚且多借鉴西方经典理论,集中在以下三个方面:一是文化传媒产业投资战略的研究。花建(2002)认为我国文化产业的投资战略的制定必须要根据产业特点,合理分配长短期投资,公益性投资和经营性投资[9]。吕庆华(2005)总结了文化资源产业投资结构发展五大趋势[10]。盛虎、王冰(2012)的分析结果表明出版传媒类上市公司的投资将趋于行业内并购和新媒介、新业务的拓展[11]。二是文化传媒产业融资结构的研究。李培元、魏亚平(2008)提出融资结构中基金融资、风险投资融资、二级市场融资等直接融资的方式更能促进新型文化产业的发展[12]。谢闽(2010)认为文化传媒产业要通过改变投融资的风险类型和收益结构,并引入利益相关者和风险测量的方式来实现投融资模式的创新[13]。孙建军(2011)引入非平衡面板数据,从融资行为、股权结构和资产特性三个方面对我国传媒上市公司的投融资行为进行了研究[14]。三是中外文化产业投融资的比较研究。余晓泓(2008)提出我国要借鉴美国文化产业的先进运作模式,不断完善融资体制,以促进融资方式的多样化和融资渠道的多元化[15]。张彬、晏丹(2012)比较了中日文化产业现状和投融资模式,认为在投融资模式上应该更多地考虑中小企业的需求,并大力发展产业内投资基金[16]。

综上所述,当前国外对投融资关系的研究,无论是理论还是方法都相对成熟,但针对文化传媒产业的分析较少;而国内的研究多止步于定性研究,定量研究多采用静态分析框架。基于此,本文拟在借鉴国内外学者的研究成果的基础上,在中国资本市场的特殊环境下,针对文化传媒产业的特点,结合统计分析和计量动态分析方法,进一步探索融资因素对投资行为的影响。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)戴钰:中国文化传媒上市公司投融资行为影响因素研究

三、模型设定和变量选择

(一)模型设定

投资往往具有累积效应,即前期的投资行为会影响后期的投资行为。基于此,本文建立一个含有被解释变量一期滞后的动态面板回归模型:

Iit=αIi,t-1+βXit+μit(1)

其中,Iit为第i家文化传媒上市公司第t年的投资规模,Ii,t-1为其一期滞后项;Xit为一组变量的向量,包含3种融资因素变量;μit为干扰项。

模型中投资规模的一期滞后项Ii,t-1是个体效应εi的函数,故Ii,t-1与干扰项μit相关,模型存在内生性问题。这使得常用的OLS估计严重上偏,固定效应估计严重下偏,随机效应估计也存在一定的偏误。针对这种情况,Arellano和Bond(1991)提出的GMM估计法有效地解决了这一内生性问题。目前GMM估计方法主要有差分GMM估计和系统GMM估计两种,前者设定解释变量的差分值为工具变量,能有效克服内生性问题和异方差问题,但Windmeijer(2005)的研究表明,差分GMM估计不能充分利用样本信息,并存在弱工具变量问题;而系统GMM估计法同时使用水平方程和差分方程,并将差分变量的滞后项作为水平值的工具变量,克服了一阶差分GMM估计法的小样本偏误,因此,本文选择系统GMM估计法作为研究工具对中国文化传媒上市公司投融资行为问题进行研究。

(二)变量选择

1.投资变量。

多数文献将资本性投资视为对固定资产的投资,部分文化传媒上市公司以固定资产投资为主,其他资本投资的比例过低,甚至为零,本文采用固定资产投资来衡量中国文化传媒上市公司的投资行为。具体地,固定资产投资为固定资产净额与年末总资产的比值以消除公司规模的影响。其中,固定资产净额为固定资产原价、工程物质及在建工程三项净额之和。

2.融资变量。

将融资因素分为内源融资和外源融资两类,并且外源融资可具体分为债务融资和股权融资两类。文中采用资产负债表中的经营现金流净额,流动负债和归属母公司股东权益来刻画这三个融资因素。融资因素变量也都除以年末总资产来消除公司规模对融资变量的影响。此外,由于公司进行投资决策时主要由期初的融资情况决定,本文引入这三个融资因素变量的一期滞后为解释变量。

3.控制变量。

根据相关的研究文献,在模型(1)的基础上加入一些控制变量是有益的。本文发现公司规模、成长能力、盈利能力、投资机会和年度虚拟变量等都会对企业的投资行为产生一定影响,经回归比较分析发现,当期和往期的公司规模、盈利能力和投资机会对公司的投资行为产生影响较为显著,引入这三个变量作为控制变量对系统进行修正,但不作为本文的研究重点。

经过变量选择后,在模型(1)的基础上构建的融资-投资模型如下:

IitKit=αIi,t-1Ki,t-1+β1IFi,t-1Ki,t-1+β2DFi,t-1Ki,t-1+

β3EFi,t-1Ki,t-1+β4SIZEit+β5SIZEi,t-1+

β6EBITit+β7EBITi,t-1+β8Qit+β9Qi,t-1+μit (2)

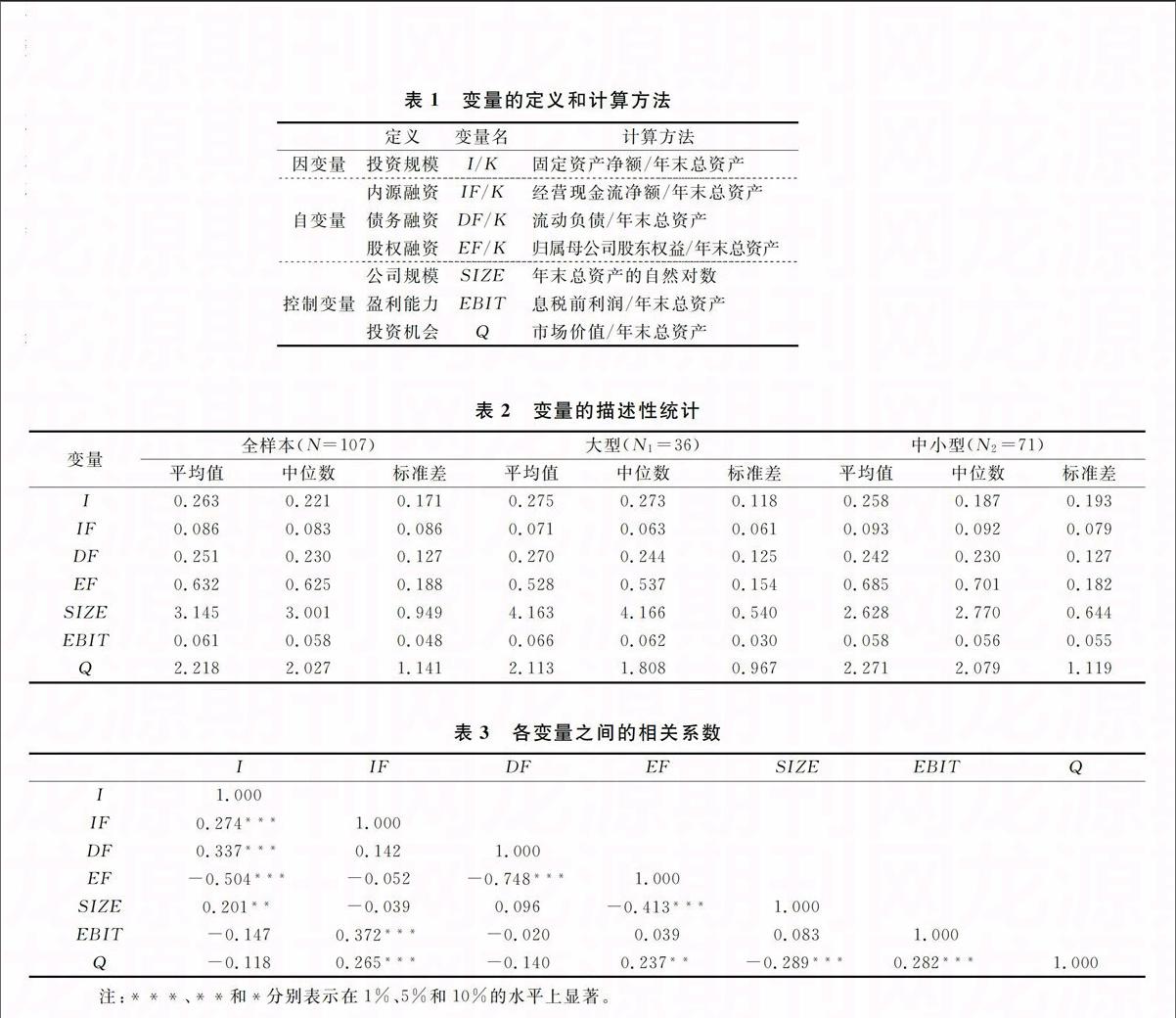

其中,i=1,2,…,N表示不同的文化传媒上市公司;t=1,2,…,T表示不同的时期,t-1表示变量的滞后一期;μ为干扰项。各变量的具体定义及计算方法如表1所示。

四、计量检验与分析

(一)数据的选取

本文的数据来自CSMAR数据库,考虑到时间延续的长短和文化传媒上市公司的数量选取了2006~2011年所有文化传媒上市A股公司的年度数据。为了保证数据的有效性,剔除了以下公司:(1)2009年1月1日之后上市的公司;(2)经营不稳定的ST、*ST和S*ST上市公司;(3)数据存在缺失值的公司。经过筛选后,最后得到20家公司作为研究对象,其中深市9家,沪市11家,共107个公司年度观察值。

(二)统计分析

通过对2006~2011年的年末总资产平均数进行排序来对样本公司按规模大小进行分类,20家样本公司中有6家属于大型文化传媒产业上市公司,14家属于中小型文化传媒产业上市公司。表2的描述性统计分析结果显示:绝大多数变量的分布较对称,且没有较大的异常值;投资规模(I)和投资机会(Q)存在一定程度上的右偏,且不同规模的公司偏离程度不一,这说明中国文化传媒上市公司投资行为可能存在一定的规模差异。

表3列出了各变量之间的相关系数。其结果表明:所选取的融资因素变量与投资规模显著相关,各融资解释变量之间的相关关系不太显著。除股权融资变量之外,其他融资变量与投资规模均正相关,但是各变量之间具体的相关关系还需要通过模型验证才能得知。进一步考察方差膨胀因子(VIF检验)发现取值处于1.25和3.14之间,表明各解释变量之间不存在多重共线性问题。(三)实证检验及分析

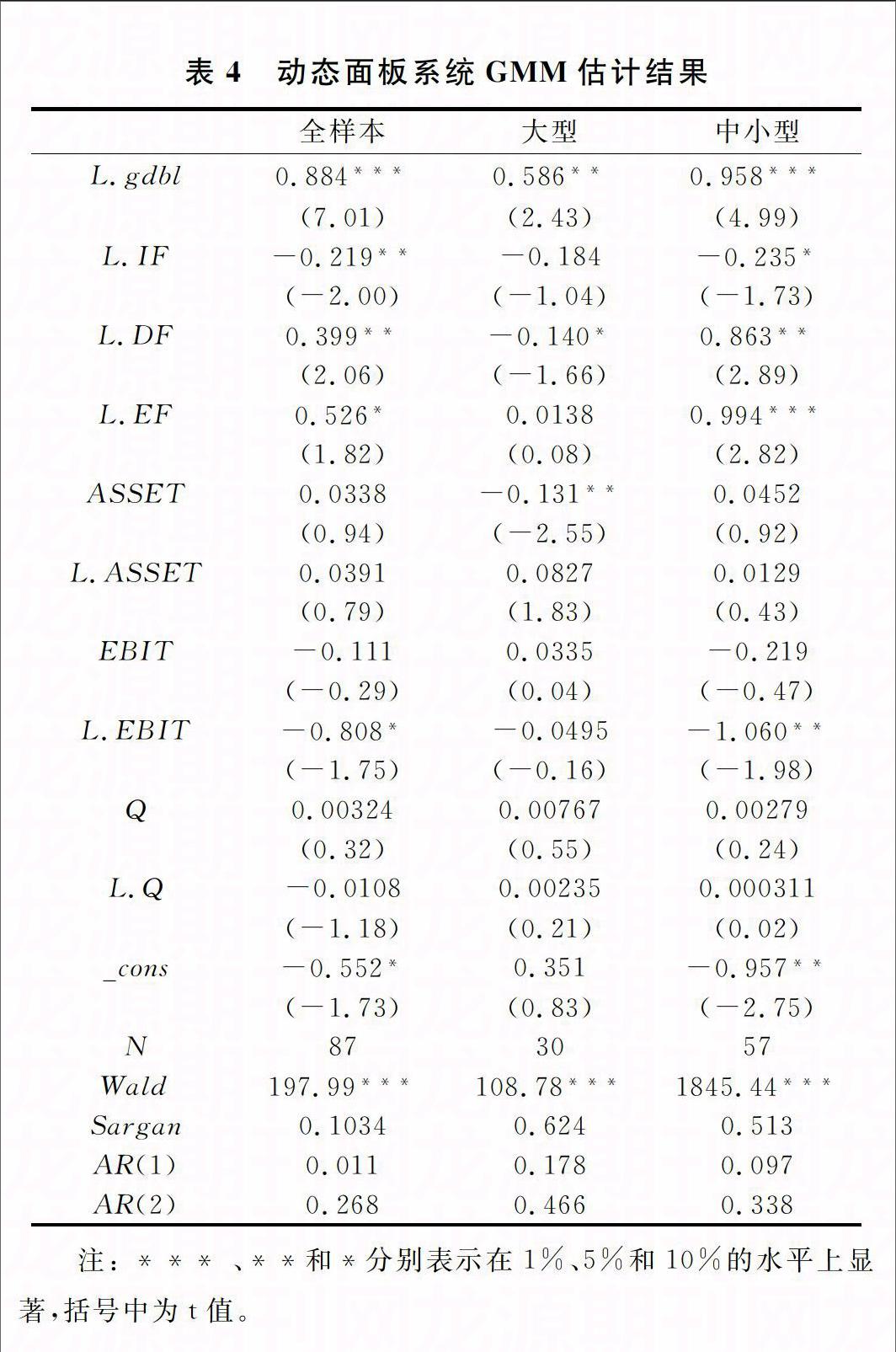

本文所取的面板数据存在1~3年覆盖不全的情况,横截面单位数量大于时间序列跨度,且模型存在内生性问题,故采用系统GMM估计法进行回归估计,并进行了检验干扰项序列相关性的ArellanoBond检验和检验工具变量过度识别的Sargan检验。表4为模型(2)分全样本、大型企业和中小型企业三种规模进行估计的结果,其中系数的标准误进行了稳健性(Robust)处理,均为纠正了异方差和序列相关后的估计量。

从表4可以看出,三种情况下模型(2)的Wald统计量均在1%的水平上显著,这表明模型整体非常显著,具有较好的拟合效果。Sargan检验的结果均接受了不存在过度识别的原假设,表明三种情况下所有工具变量均有效。ArellanoBond检验结果表明在全样本和中小型文化传媒上市公司的情况下,模型(2)符合系统GMM估计法差分后的干扰项只存在一阶自相关而不存在二阶自相关这一假设,而大型上市公司的动态模型由于横截面个数与时间跨度相同不符合系统GMM大横截面数量、小时间跨度的假设,存在一阶序列相关。

实证结果显示:(1)三种情况下滞后一期的投资规模变量都通过了1%的显著性检验且系数估计值为正,表明滞后一期的投资行为与当期投资行为显著正相关,从而说明文化传媒上市公司的投资行为的确具有显著的累计效应。其中,中小型企业动态模型的回归系数0.958在1%的显著水平下显著,这意味着中小型企业受往期投资行为的影响更大。(2)滞后一期的内源融资(IF)的估计系数在全样本和中小型企业的情况下显著为负,表明企业的投资规模并没有随着内源融资比例增加而扩大。虽然内源融资具有低成本、低风险且自主性强等特点,导致该结果的原因可能是经营活动产生的现金流并没有为企业的投资行为提供充足的资金支持。(3)滞后一期的债务融资(DF)和股权融资(EF)的估计系数显著为正,说明增加债务融资和股权融资比例与企业投资规模之间具有显著的正相关关系,企业依赖外源融资来满足投资活动的资金的需求。其中,中小型企业的滞后一期的股权融资的回归系数0.994在1%的显著水平下显著,说明中小型企业具有一定的股权融资偏好。(4)控制变量中除了滞后一期的盈利能力(EBIT)与投资规模显著存在负相关关系外,其他控制变量回归系数为正,但基本上都不显著,说明公司规模(ASSET)和投资机会(Q)对投资规模的影响存在较大的不确定性。(5)与全样本相比,中小型企业融资因素变量的估计系数的数值相对较大,表明中小型企业的投资行为受融资因素的影响更大。这符合中小型企业的处于发展初期的特点,其发展空间更大,对融资带来资金的需求也相应增加。

五、结论与启示

与传统的OLS估计,固定效应模型和随机效应模型相比,本文采取的系统GMM估计法考虑到滞后的投资规模变量的内生性问题,并弥补了差分GMM弱工具变量的不足,因而实证结果更为准确可靠。实证结果表明,投资行为具有累积效应,滞后一期的投资行为对当期的投资行为具有显著的促进作用。内源融资对中国文化传媒上市公司的投资行为存在一定的负效应,债务融资和股权融资则与投资行为显著正相关,且中小型公司对外源融资中的股权融资存在较强的偏好。同时,文化传媒上市公司的规模和投资机会有利于投资规模的扩大,但公司的盈利能力对投资行为有一定的负作用。

上述研究结论将有助于丰富融资因素与投资行为关系方面的研究成果,同时也具有一定的政策启示作用。第一,中国文化传媒上市公司应注重投资的连贯性和系统性,积极利用投资的正向累积效应。第二,中国文化传媒上市公司应优化内部现金流管理,提高内源融资效率。第三,银行信贷是我国文化传媒上市公司债务融资的主要方式,但文化传媒产业投资风险大、可抵押资产少的特点加大了银行信贷融资的难度,政府应积极改革文化资产评估体系,改善融资环境,以扩大文化信贷来源和信贷数量。第四,中小型传媒文化公司存在明显的股权融资偏好,推动股权结构升级,健全股权融资制度对扩大公司的资本规模和资金来源必不可少。最后,针对文化传媒上市公司规模的大小以及发展的程度,合理选择融资方式,保证融资渠道的畅通和多元化对优化投资行为、提高融资效率至关重要。

参考文献:

[1]Franco Modigliani and Merton H. Miller. The cost of capital,corporation finance and the theory of investment [J]. The American Economic Review, 1958,48(3):261-297.

[2]Stewart C. Myers and Nicholas S. Majluf. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics, 1984,13(2):187-221.

[3]Malcolm Baker and Jeffrey. Market timing and capital structure [J]. The Journal of Finance, 2002,57(1):1-32.

[4]Barro Robert. The stock market and investment [J].The Review of Financial Studies, 1990,3(1):115-132.

[5]Stephen Bond. Dynamic investment models and the firm's financial policy [J]. Review of Economics Studies, 1994,61(2):197-222.

[6]Sean Cleary.The relationship between firm investment and financial status [J]. The Journal of Finance, 1999,54(2):673-692.

[7]Peter Jones, Daphne Comfort, Ian Eastwood and David Hillier. Creative industries:economic contributions,management challenges and support initiatives [J]. Management Research News, 2004,27(11/12):134-141.

[8]Michael Keane. Creative industries in china:four perspectives on social transformation [J]. International Journal of Cultural Policy, 2009,15(4):431-434.

[9]花建.中国文化产业投资战略的思考[J].上海社会科学学院学术季刊,2002,(2):139-147.

[10]吕庆华.文化资源产业开发的投资结构及融资渠道拓展[J].山西财经大学学报,2005,(5):68-73.

[11]盛虎,王冰.我国出版传媒类上市公司投资战略研究[J].中国出版,2012,(2):6-10.

[12]李培元,魏亚平.基于新型文化产业视角的直接融资模式[J].山西财经大学学报,2008,(2):66-67.

[13]谢闽,文化传媒业投融资模式创新的基本逻辑[J].上海金融,2010,(8):26-29.

[14]孙建军,王浩,朱鸿军.中国传媒上市公司投融资行为研究[J].江海学刊,2011,(3):90-96.

[15]余晓泓.美国文化产业投融资机制及启示[J].改革与战略,2008,(12):153-155.

[16]张彬,晏丹.中日文化产业投融资模式比较[J].商业时代,2012,(4):118-121.

[17]徐晨光.中国共产党执政思想的重大创新论十八大报告的新亮点[J].湖湘论坛,2013,(1):5-10.

(责任编辑:王铁军)