黄金仍处于熊市周期

2015-06-01葛庆元编辑张美思

文/葛庆元 编辑/张美思

黄金仍处于熊市周期

文/葛庆元 编辑/张美思

未来全球所处的经济周期决定了黄金依然处于投资价值缺失的熊市阶段,金价仍未见底。

7月中下旬以来,金价突然走出二季度的窄幅震荡区间,转向大幅下跌。7月20日,国际金价一度跌破1100美元,创下5年新低。此轮黄金价格暴跌的原因何在?近期中国央行公布的增持黄金储备消息是否会对未来的金价产生影响?而金价目前又是否已经到达低点,进入价值投资区间?

投资需求疲弱影响金价

对于当前的黄金价格走势,市场上很多人认为,黄金具有货币属性,且其当前表现得更为突出,因此金价走势也主要应从这一层面角度解读。而从这一角度来看,今年一季度,黄金面临的形势是希腊债务危机引发市场的避险需求提升,同时美国经济因恶劣的寒冬天气而遭受影响;而一季度过后,美国经济复苏、美联储加息预期渐强、美元指数走强、油价触底反弹等一系列因素,均成为宏观上制约金价的不利因素。7月份黄金价格突然暴跌的导火索,则是美国近期经济数据走强、美联储年内加息的预期升温以及希腊债务危机的风险降低。

但笔者认为,仅从这一层面来解读金价走势,尤其是其中长期走势,是远远不够的。在上述短期因素的背后,还应重点关注黄金的商品属性,考虑其供需状况,尤其是其最重要的一大需求——投资需求,对黄金价格的影响。

图1 黄金投资需求与金价

图2 黄金主要ETF持仓与金价

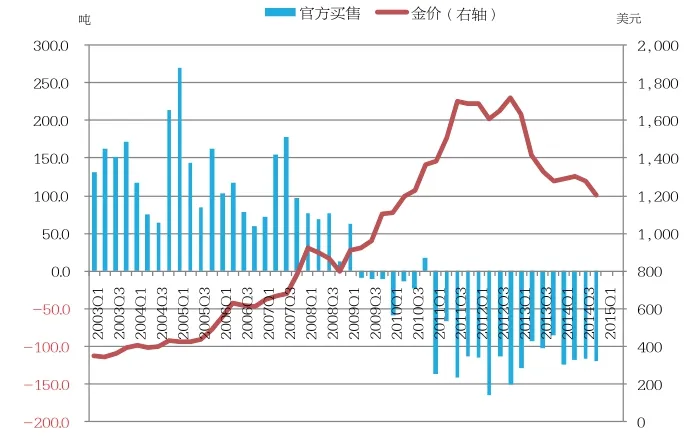

图3 央行买售黄金行为与金价

当前有一种观点认为,根据黄金每年的供需数据,黄金的年度平衡与金价相关性很差,因而供需并不能主导金价。但这种观点并不正确。这是因为,目前已超过17万吨的黄金地上库存当中,有近一半是以金条、金币等投资形式“藏金于民”。而黄金的投资价值会影响黄金的投资需求,并会进一步影响到这些库存,特别是民间持有的库存的流向。换句话说,当黄金ETF遭受大幅抛售,金条、金币需求在下降时,民间持有黄金库存的投资者就会出售持有的黄金,相对提升了黄金的供应。因此,虽然近年来黄金在供应方面相对平稳,在需求方面,工业制造和首饰类的实物金需求也变化不大,但并不代表投资需求没有变化。而投资需求的变化,特别是民间库存的流向则往往难以得到准确的统计数据。所以并非供需关系不决定黄金价格,而是庞大的民间库存使得年度的黄金供需数据失真。

了解了这些之后,我们可以发现,黄金的年度投资需求与金价存在着密切的相关关系(见图1),因为黄金的投资需求甚至有可能使库存变为供给。

而黄金的投资需求主要体现为黄金ETF持仓和投资金条、金币的需求。其中ETF持仓数据成为能够及时跟踪并且影响金价的一个重要数据。图2显示,近两年来,每一次金价的剧烈变动都与黄金ETF买售行为具有极强的正相关性。

从图1、图2可以看出,黄金的投资需求近几年一直呈下降态势,表明黄金面临的中长期供需基本面形势并不好。而当7月下旬黄金各种短期的宏观利多因素(希腊政局风波、美联储升息脚步恐放慢、期货市场非商业净多持仓增加)消失后,从二季度开始的ETF抛售行为对金价的作用便凸显出来,使得金价快速下跌。

央行增持黄金储备的影响不大

如上所述,当前黄金面临的宏观利多因素已经消失,且供需层面中的投资需求呈现较为疲弱的态势。但7月17日,中国人民银行在时隔6年后公布了新的黄金储备数据——1658吨,其较2009年的1054吨增加了604吨,增加幅度接近60%。这一消息会不会对黄金价格产生支撑呢?

对此,我们需要理解央行买售黄金行为背后的驱动力。事实上,长期以来,全球央行大部分时间都是黄金的净售出方,而历史上每次央行成为净买入方时都有其深刻的历史背景(见表1),且具有一定的共性,即通货膨胀(预期)上升(或者说真实利率为负),金价上涨。通过表1的总结可以看出,央行买入黄金的动机往往是为了在危机时对抗通胀,对冲储备货币风险,所以在买入的时机上大多是在黄金价格高涨时;而当危机解除后,大部分时间央行都在卖出黄金(见图3)。2008年金融危机过后,全球量化宽松的政策大潮让各国央行再次嗅到通胀来临的风险,并且时值美元处于贬值周期,黄金成为对抗通胀风险的最优储备货币。

对比当前的情况,笔者认为,未来全球经济可能面临的情形是通胀未起,但经济逐步复苏,并且美元逐步走强。未来黄金是否还会受到央行的青睐目前尚不得而知。而对于我国央行的黄金储备增加,笔者认为此举是必要而且是必须的。因为与欧美央行不同,我国的外汇储备较为单一,黄金储备较少,因此为了丰富我国的外汇储备,逆周期低价买入黄金不失为明智之举。而在目前的形势下,我国央行的增持行为并不会对黄金价格产生显著的影响。

表1 二十世纪以来央行买入黄金的历史背景

表2 黄金近十年不同经济周期的表现

黄金熊市周期尚未走完

黄金作为一种兼具货币属性的大宗商品,要判断其其中长期走势,应考虑多方面的态势。因此,对黄金价格处于怎样的一个大周期中的问题,实际上需要从当前全球经济处于一个怎样的运行周期的角度加以考虑。当然,较好的方式就是参照历史经验。

表2显示了近十年来全球经济运行周期下的黄金表现:2005~2007年,全球经济处于高速增长和高通胀并存的时期,同时期黄金抗通胀的保值功能得以体现,金价录得年均20%以上的涨幅;2008~2010年,美国次贷危机引发了全球的金融海啸,一时间流动性紧缺,现金为王,黄金初期被抛售,但随后黄金的避险功能被挖掘,加上2009年美联储开始实施量化宽松政策,虽通胀未起,但通胀预期先行,黄金迎来波澜壮阔的上涨行情,两年间上涨超过50%;2011~2012年,美国量化宽松的货币政策效果有限,经济复苏有所放缓,欧洲爆发债务危机,日本大地震和福岛核电站危机给日本经济沉重一击,全球经济再次陷入低迷,此期间黄金仅仅在避险需求支撑下小幅上扬,年均录得个位数涨幅。

而自2013年年中以来,美国开始逐步退出量化宽松政策,美国经济复苏越来越强劲,欧洲也慢慢从债务危机中解脱,全球正逐渐步入经济复苏但通胀水平较低的周期。通胀未起,避险已去,黄金进入熊市。笔者认为,当前黄金在这一周期中还未走完。这是因为奉行凯恩斯主义的美联储,其货币政策的目标就是避免通胀的再次出现;而当前全球其他央行的做法,对于金价也是不利的。虽然长期来看,黄金一直都能跑赢CPI;但不幸的是,黄金目前则仍处于4个周期中唯一的1个熊市周期。

综上,当前黄金投资需求下滑导致金价下跌,未来全球所处的经济周期决定了黄金依然处于投资价值缺失的熊市阶段,金价并未见底。

作者单位:招商银行金融市场部