国际船舶市场演绎新特征

2015-05-31中国船舶工业经济与市场研究中心

中国船舶工业经济与市场研究中心 申 程

数据显示,2015年一季度,国际船舶市场成交量同比大幅下滑,共成交新船211艘、1659.6万载重吨,同比分别下滑74.6%和67.2%。具体来看,1~3月分别成交718.9万载重吨、515.3万载重吨、425.4万载重吨,逐月萎缩态势明显。随着新船成交量的萎缩,2014年年中至今,主要船型新船价格显现回落态势。2015年3月新船价格综合指数为133点,较2014年中140点的高点下滑7点。

从具体船型看,VLCC、好望角型散货船、13000TEU集装箱船、LR2成品油船以及VLGC目前报价分别较2014年中高点下调4.5%、10.3%、0.9%、2.6%和3.1%, 其他船型价格均出现不同程度下滑。

特征一:三大主流船型依旧主导市场,成交结构显著变化。

2015年一季度,油船、散货船和集装箱船等三大主力船型分别成交967.2万载重吨、116.5万载重吨和411.2万载重吨,合计占全球订单总量的90.1%,依旧主导整个新造船市场。但随着散货船航运市场持续低迷,散货船新船成交遭受重创,在订单总量中占比由2014年的54.2%大幅下滑至2015年一季度的7%,油船方面,原油航运市场好转刺激VLCC、特别是苏伊士船新船成交出现放量,推动油船订单占比由2014年的23.9%迅速攀升至58.3%。集装箱船方面,部分船东集中订造超大型集装箱船,推动船型成交占比出现大幅提升。

与三大主力船型相比,液化气船市场依旧活跃。特别是LNG船,一季度共成交14艘、185.7万方,同比分别增长100%和80.6%。

特征二:散货船改单状况频发,油船成为市场新宠。

在干散货航运市场持续低迷背景下,全球散货船成交量明显萎缩。2015年一季度,新船成交量仅为21艘、116.5万载重吨,同比分别下滑94.2%、96.3%,其中好望角型船更是零成交,创下历史最低记录。与此同时,原油航运市场形势有所好转,受此影响,大量好望角型散货船订单被更改为油船,由此导致市场分化状况进一步加剧。据公开数据显示,2015年第一季度,共有18艘好望角型散货船订单修改为油船,包括1艘VLCC、5艘苏伊士型、2艘阿芙拉型油船以及6艘LR2型、3艘LR1型成品油船。

表1:2015年一季度好望角型散货船改单情况汇总

特征三:热点船型集中成交,推动订船集中度迅速提升。

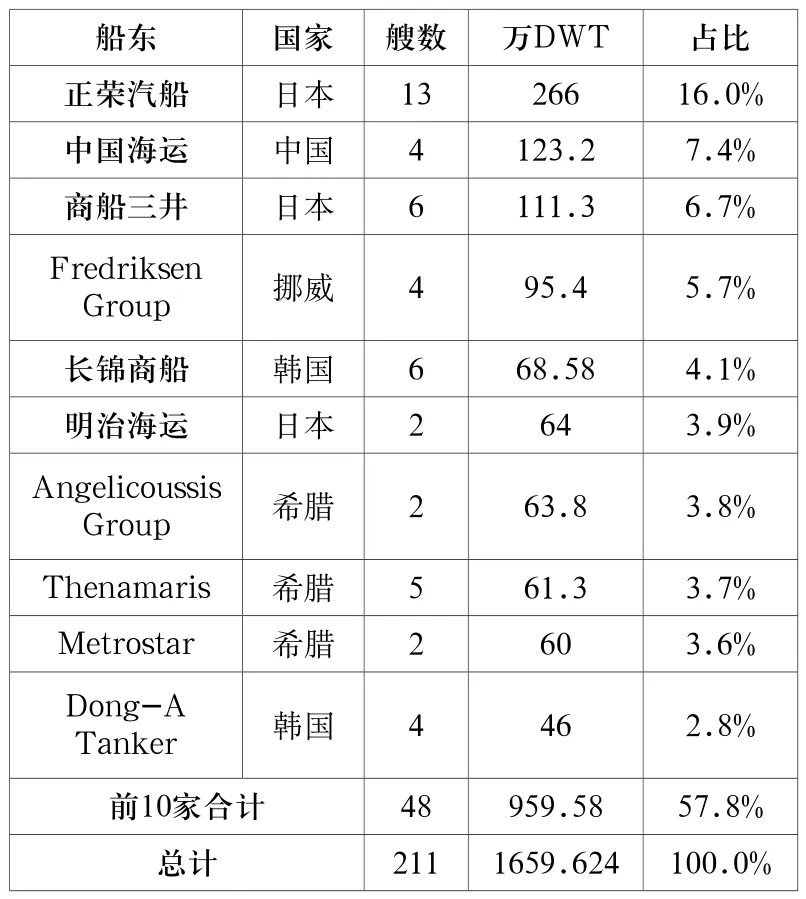

2015年一季度,全球订造量前十名船东累计订船959.58万载重吨,占全球比重高达57.8%,较2014年22.3%水平迅速提升。18000TEU及20150TEU超大型集装箱船、30.8万吨VLCC等热点船型的集中成交,推动正荣汽船、中国海运以及商船三井等相关船东订造量占比超过或接近10%,市场订船集中度迅速提升。

表2:2015年一季度全球新船订造量前10船东

特征四:投机订单明显回落,在建船转售趋于活跃。

2013年至2014年上半年,在船价低、船型优的推动下,基金背景船东出于投机目的集中订船。随着2014年年中至今新船价格持续回落,投机船东订船热情明显回落。就2015年一季度来看,投机订单基本消失,市场订单主要来自正荣汽船、中国海运、商船三井等传统船东。投机船东新船订造量明显回落同时,其手持投机订单的转售活动开始活跃。这一点在散货船市场尤为明显,以新兴船 东Scorpio Bulkers为 例, 在2013年~2014年间集中订造散货船共计73艘、726.5万载重吨,2015年,随着散货船价格大幅跳水,Scorpio Bulkers将 其 在 建散货船大量转售,截至2015年4月,其在建散货船已转售5艘,其中1艘订造的6.4万吨散货船以2450万美元成交,较当时2700万美元成交价已下跌近10%。除此之外,Scorpio Bulkers也已将另外9艘订造的6.4万吨散货船以打包形式挂牌。上述散货船投机订单转售活跃,对市场新造船需求形成较大打压。

特征五:韩日船厂加强常规船型争夺,市场份额明显扩大。

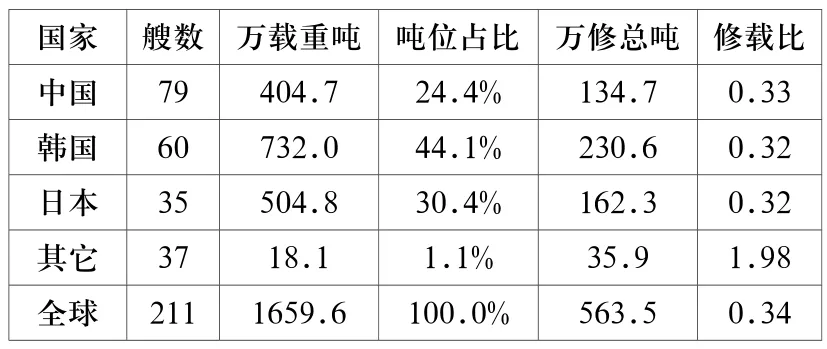

2015年一季度,中国、韩国和日本分别承接订单404.7万载重吨、732.0万载重吨和504.8万载重吨,分别占全球份额24.4%、44.1%和30.4%,日韩市场份额较2014年明显扩大,中国市场份额明显缩小。

表3:2015年一季度中日韩订单承接情况

从具体订单结构来看,日本在专注散货船市场基础上,积极拓展集装箱船市场,日本今治造船等大型船厂接连接获来自本国船东的超大型集装箱船订单。韩国在液化气船等高附加值领域优势明显,在订单不足的情况下,现代重工、三星重工、大宇造船海洋、成东造船海洋、大韩造船等大小船厂凭借船东认可度高、船位灵活等优势,加大油船、集装箱等常规船型争夺力度。

全球经济复苏缓慢,同时中国因素正在发生一些新变化,那么对船舶市场的未来形势我们又该如何认识呢?

国际货币基金组织(IMF)在2015年4月公布的最新一期《世界经济展望》报告预测,2015年全球经济增速将从2014年的3.4%小幅上升至3.5%,延续缓慢增长态势。但欧洲和日本经济复苏乏力、主要新兴市场经济放缓,同时受地缘政治局势恶化、恐怖主义蔓延等因素影响,世界经济增长仍不平衡,下行压力依然较大。

中国方面,随着中国经济进入“三期叠加”的新常态,2015年经济增速将在去年基础上继续下滑。作为过去十几年间世界经济增长的重要引擎,中国经济的疲软将对全球范围内能源和大宗原材料消费需求增长产生不利影响。

表4:2015年一季度全球新船接单量前10船厂排名

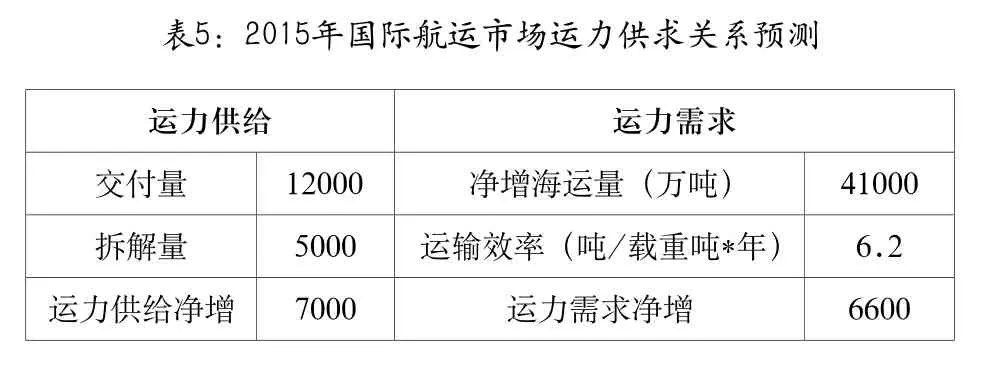

金融危机以来,随着运力的快速增长以及海运量增速的相对低迷,全球航运市场运力过剩高达20%。2015年,预计全球海运量增长3.9%,新增运力需求在6600万载重吨左右;同时根据当前手持订单的交付计划和对拆解量的预测,预计2015年全球船队运力增长7000万载重吨左右。总的来看,2015年全球运力供给略高于新增运力需求,当前严峻的运力过剩形势将进一步恶化,受此影响,航运费率将继续承压低位徘徊。

?

值得注意的是,油价处于低位,船东将通过提升航速提高运行效率,低速航线隐藏的潜在运力得以释放,同时老旧高耗能船舶将普遍暂缓拆解,部分将重新进入市场,运力过剩矛盾将更加突出,从而进一步压制航运费率。

受外部宏观环境变化和航运市场持续低迷影响,船东投资动力受到压制,加上2013年及2014年船市放量成交的透支作用,船舶市场新增需求疲软。同时,随着船价走低,前期订造大量新船的投机船东转售活动不断增多,将在一定程度上吸收部分新造需求。另外,从船市周期性波动角度看,2007年以来国际船舶市场每3年一个小周期的特点明显,2015年新船成交量正值周期底部年份。综合以上因素,预计2015年新船成交量进一步萎缩,全年成交量降至约8000万载重吨水平。

从新船价格方面来看,受多方面因素影响,2015年新船价格将会面临更大的下行压力。造船市场成交量的进一步萎缩,是新船价格下行最主要原因,除此之外,船用钢板价格走低、在建船舶转售活跃、日韩船厂加大常规船型争夺等诸多因素都会不同程度打压船价,新船价格下行压力进一步增大。

虽然全球造船市场整体疲软,但各细分市场仍有一定的市场机遇值得关注。具体来看,散货船市场整体下行,但随着国际铁矿石价格不断下跌,进口矿对国产矿替代作用日趋显著,散货船市场仍有大型化潜在需求,好望角型船特别是20万吨以上超大型矿砂运输船(VLOC),市场空间依然存在;集装箱船方面,在班轮公司结盟、新型竞争关系确立以及集装箱船大型化的背景下,四大联盟多数船东尚未下单,超大型集装箱船订单将逐步释放。此外,随着区域经济一体化趋势增强、船舶节能环保技术要求不断提升,绿色中小型箱船仍有一定市场需求;油船方面,低油价刺激原油进口需求,VLCC和苏伊士型油船短期内面临较大机遇,长期来看,来自亚太地区的更新需求将确保VLCC一定的订造量;液化气船方面,全球大型LNG生产和接收项目在2017~2019年集中投产,LNG船市场在2015年将出现一波订造高峰。LPG船航运市场持续走强,特别是VLGC运费稳步上升,VLGC新船需求仍将是2015年的一大亮点。