互联网金融和民营银行对存款利率市场化的影响

2015-05-30岳鹏鹏李呐赵曼

岳鹏鹏 李呐 赵曼

摘 要:在存款利率市场化的进程中,互联网金融和民营银行的兴起进一步推动了其发展。Shibor可以作为金融市场的基础利率,互联网金融也会对我国的基准利率产生一定的影响。构建Shibor和互联网金融共同决定的假定利率模型。随着民营银行的兴起,国有银行不再一枝独秀,民营银行也将在我国金融市场上扮演重要角色。文章将假定的基准利率引入家庭、厂商、商业银行和中央银行四部门的DSGE模型中,分析探索利率如何在封闭的经济中作用。

关键词:存款利率市场化 互联网金融 民营银行 Shibor DSGE模型

中图分类号:F830

文献标识码:A

文章编号:1004-4914(2015)11-183-02

一、引言

2006年,央行推出了上海银行间同业拆借利率(Shibor),使之成为我国基准利率的新培育对象,逐渐成为重要的指标性利率,但其自身仍存在一些问题,比如受到存款利率的管制影响,报价机制不完善等。随着互联网金融的迅猛发展和民营银行的兴起,存款利率市场化进一步得到推动。

以余额宝为代表的互联网金融理财产品将对银行储蓄产生一定的冲击,对利率定价和金融市场的流动性都有促进作用,推动了存款利率市场化的进程。在利率市场化的大背景下,2013年7月,国务院提出“尝试发起设立自担风险的民营银行”政策。当互联网企业开办银行时,庞大的数据和潜在客户将辐射出巨大的影响。这些民营银行可能会影响利率定价模型,提高融资效率,推进利率市场化的发展。

本文通过对Shibor作为基准利率的分析和互联网金融对利率市场化的影响,采用两者的共同作用,确立假定的基准利率,建立一个包含了家庭、厂商、商业银行和中央银行四部门的DSGE模型,研究资本的流动情况,探索利率在经济系统中起到的作用。

二、Shibor作为基准利率的分析

2013年7月20日,中国人民银行全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。基准利率的建设路径如下:放松利率管制—市场基准利率形成—中央银行逐步以市场基准利率为利率调控的目标—市场基准利率和中央银行基准利率并轨,即实现完全意义上的基准利率。

2006年,央行推出了上海银行间同业拆借利率(Shibor),使之成为我国基准利率的新培育对象,于2007年运行。根据国内学者的研究,货币市场基准利率在功能上应具备市场代表性、基准性、稳定性、无风险性、期限结构的完整性等特征。

三、互联网金融对利率市场化的影响

互联网金融产生于利率市场化,又加速了利率市场化的进程。我国的存款利率水平较低,以中国工商银行2014年度报告的披露为例,其个人定期存款的平均付息率为3.38%,个人活期存款的平均付息率为0.35%。互联网金融通过以货币基金的形式投资,使得投资者获得市场化的货币市场利率。互联网时代通信方式和通信工具的便捷化、以及互联网公司大数据处理能力的提高,使得支付体系不再完全依赖银行体系(谢平、邹传伟,2012)。截至本文完稿,在中国人民银行官网上披露的已获得非金融机构支付许可的有270家。证监会的监管创新也是互联网金融迅猛发展的重要原因。

互联网金融产品的投资门槛很低,拥有巨大的客户资源。以余额宝为例,天弘基金公布余额宝2014年年报显示,截至2014年底,余额宝规模为5789.36亿元,用户数增加到了1.85亿人,占中国总人口的13.53%。投资者通过余额宝等互联网金融产品投资到货币基金,通过货币基金与日常消费结合,减少了银行负债中的个人储蓄。互联网金融提供的网络贷款与银行的贷款业务展开竞争,加速了利率市场化的进程。网贷平台的客户很大部分是不符合银行贷款条件的个人或个体业主,而银行的主要客户群则是符合银行贷款条件的个人。互联网金融将受利率管制的活期存款转变为货币市场投资,纠正了资源配置的扭曲,让资本流动更加市场化。

四、民营银行对利率市场化的影响

据中国银监会2014年报,开展民营银行试点工作,首批5家民营银行完成批筹,其中4家目前已获批开业,已开业民营控股非银行业金融机构43家,其中6家为2014年新增。

阿里银行是首批5家试点民营银行之一。阿里基于自有互联网业务的发展,提出主要服务在互联网上经营的小企业客户。阿里银行会影响利率定价模型,提供更加市场化的基准利率为商业银行利率自主定价提供一定的参考和有益补充。

据中国社科院发布的《中国金融监管报告2014》明确,2014年中国“影子银行”体系规模达到27万亿元,占银行业总资产的19%。通过允许民间资本设立民营银行,纳入统一的金融监管体系,有利于我国金融市场的稳定发展。

五、DSGE构建(家庭、厂商、商业银行、中央银行)

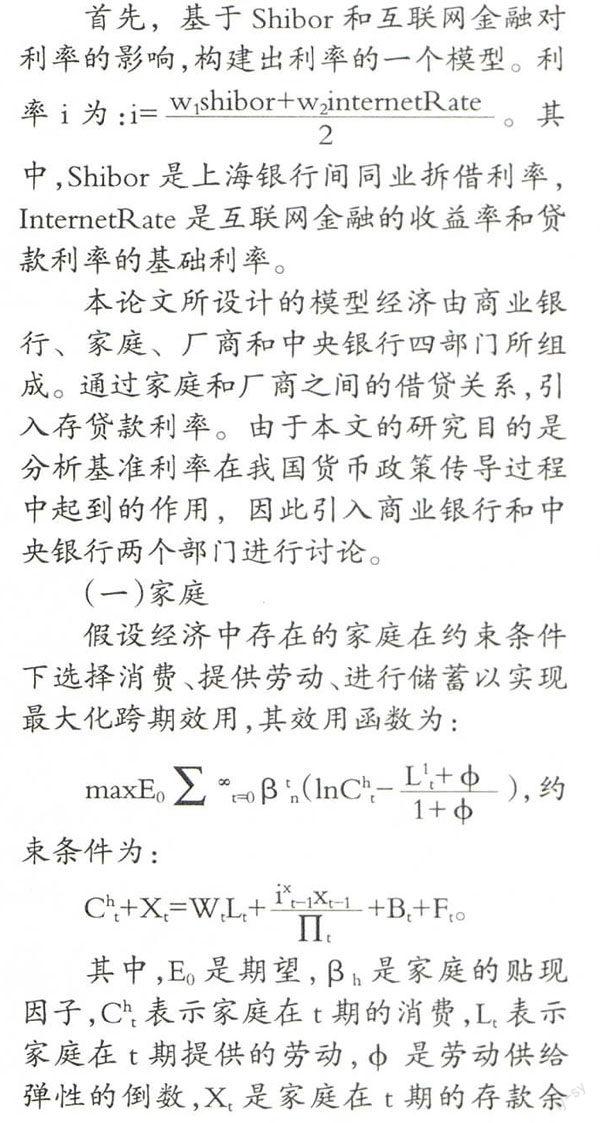

首先,基于Shibor和互联网金融对利率的影响,构建出利率的一个模型。利率i为:。其中,Shibor是上海银行间同业拆借利率,InternetRate是互联网金融的收益率和贷款利率的基础利率。

本论文所设计的模型经济由商业银行、家庭、厂商和中央银行四部门所组成。通过家庭和厂商之间的借贷关系,引入存贷款利率。由于本文的研究目的是分析基准利率在我国货币政策传导过程中起到的作用,因此引入商业银行和中央银行两个部门进行讨论。

(一)家庭

假设经济中存在的家庭在约束条件下选择消费、提供劳动、进行储蓄以实现最大化跨期效用,其效用函数为:

maxE0■∞t=0βtn(lnCht-■),约束条件为:

Cht+Xt=WtLt+■+Bt+Ft。

其中,E0是期望,βh是家庭的贴现因子,Cht表示家庭在t期的消费,Lt表示家庭在t期提供的劳动,φ是劳动供给弹性的倒数,Xt是家庭在t期的存款余额,Bt是商业银行的在t期利润收入,Ft是厂商的在t期利润。假设家庭在t期全部投资利润都是来自于t-1期在银行储蓄的利息。其中,ixt-1是存款利息,Xt-1是家庭在t-1期的存款,∏t是通货膨胀。

(三)商业银行

通过建立商业银行利润最大化,研究分析利率i在经济中的传导机制,进而将存贷款利率分别引入家庭和厂商的决策中。本模型认为商业银行通过从家庭吸收存款Xt,在银行间同业拆借市场拆借资金Nt,向厂商贷款Dt,从而获得银行的利润Bt。假设银行间同业拆借利率为Shibor,并且银行的运营及资金管理成本为。

(四)中央银行

从模型前面,家庭、厂商和商业银行的方程中,可以发现利率i通过存贷款利率传递到实体经济中。中央银行在封闭经济中的货币政策目标是保持物价稳定,所以假设中央银行所遵循的货币政策规则为:it=γ1πt+γ2Yt+pit-1+εt。

其中,it是银行的利率,πt是通货膨胀,yt是产出缺口,γ1和γ2分别是央行在调整利率时对通胀和产出缺口的反应程度,参数ρ是反应货币政策在调整时候的平滑程度,εt是一个白噪声,反应货币政策的冲击。

(五)市场均衡

产品市场均衡的条件为:Yt≡Cht+CCt+lt。

六、结论

我国存款利率市场化放开在即。上海银行间同业拆借利率(Shibor)具有较强的市场代表性和基准性,并且风险低,其期限结构完整,在货币市场利率体系中的基准地位逐步确立,具有成长为真正基准利率的潜力。

互联网金融和民营银行在我国存款利率市场化的进程中扮演着重要的角色。存款利率管制是互联网金融出现的根本原因,互联网技术的创新是互联网金融发展的直接原因。互联网金融的负债业务和贷款业务分别对银行负债结构和借贷业务产生影响。阿里银行的建立可能会影响利率定价模型,会提供更加市场化的基准利率。通过挑战传统风险定价方式,阿里银行也可以为商业银行利率自主定价提供一定的参考和有益补充。

本文通过构建基于Shibor和互联网金融影响的假定基准利率,引入一个包含了家庭、厂商、商业银行和中央银行四部门的DSGE模型,为日后基准利率的实证研究提供了思路。

[本文得到首都经济贸易大学研究生科技创新项目资助]

参考文献

[1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12)

[2] 宫晓林.互联网金融模式及对传统银行业的影响[J].金融实务,2013(05)

[3] 方意,方明.中国货币市场基准利率的确立及其动态关系研究[J].金融研究,2012(07)

[4] 戴金平,陈汉鹏.中国利率市场化中基准利率的选择--Shibor作为基准利率的可行性研究[J].财经科学,2013(10)

[5] 张晓慧.全面提升Shibor货币市场基准利率地位[J].中国金融,2011(12)

(作者单位:首都经济贸易大学 北京 100070)

(责编:玉山)