上市公司盈利能力案例分析

2015-05-30王一洋朱月悦

王一洋 朱月悦

[摘要]高铁走出去是一带一路中重要的一环,这也使我国铁路基建行业迎来了新的发展机遇。中国铁建股份有限公司作为我国铁路基建行业的龙头,对其进行财务研究很有意义。本文收集了中铁的若干数据,对其进行了盈利能力分析,得出了相应的结论并提供了建议。

[关键词]中国铁建;财务分析;盈利分析

[DOI]1013939/jcnkizgsc201538122

1中铁简介

中国铁建股份有限公司于2007年在北京成立,是属于国资委管辖下的大型建筑企业。并同时在上交所和港交所上市。为我国乃至全球最大最有影响的特大型建筑企业。公司业务涵盖工程建设、房地产、工业制造、物流、特许经营、矿产资源和金融保险。经营范围几乎涵盖的全国所有地域,海外业务也已经拓展到世界上77个国家和地区。在行业内多个领域处于绝对领先地位。

2盈利能力分析

主要通过对能够影响盈利能力的指标分化进行分析来逐级体现。

3营业利润形成

营业利润是企业最基本的业务活动的结果,但也是最重要的,是稳定在一定的时间内的,企业的利润源。营业利润为收入减去成本减去期间费用后的结果。

31营业收入分析

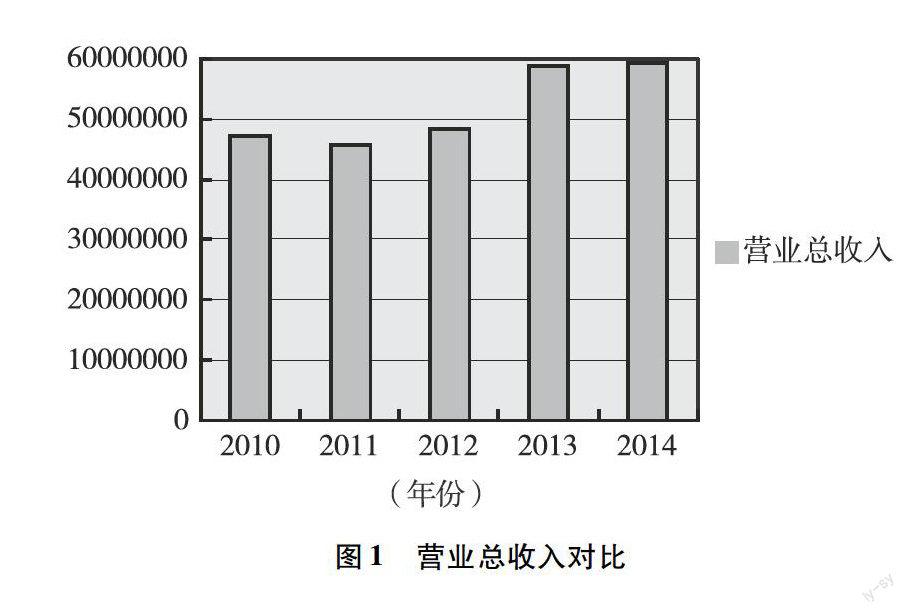

经过资料收集整理,我们得到了中国铁建股份有限公司2010—2014年的营业总收入的值,分别为2010年的47015879万元、2011年的45736611万元、2012年的48431293万元、2013年的58678959万元、2014年的59196845万元并编制图1。

图1营业总收入对比

从图1中可以看出,中国铁建股份有限公司的销售收入除2011年相比前一年有小幅下降之外,2012年、2013年、2014年的营业总收入均实现了增长,并且其中2013年相比2012年实现较高的营业收入增长率。

32营业成本分析

有了营业收入的数据,自然需要对营业成本进行分析,于是我们得到如下数据。2010年中国铁建股份有限公司的总营业成本为46443412万元,2011年该数据为44757782万元,2012年为47381492万元,2013年为57448495万元,2014年该公司营业成本为57767914万元。该公司营业总成本与营业收入情况相近,2011年与2010年相比略有下降,而2012年、2013年、2014年营业总成本均有上涨。

33费用分析

从表1可以看出,无论是销售费用,管理费用,财务费用,都是呈现一个上升趋势,其中管理费用在期间费用中占比最高,远超销售费用和财务费用。可见该公司未来如何提高管理能力,实现管理费用的控制,对于最终盈利起到不小作用。

34盈利能力持续性分析

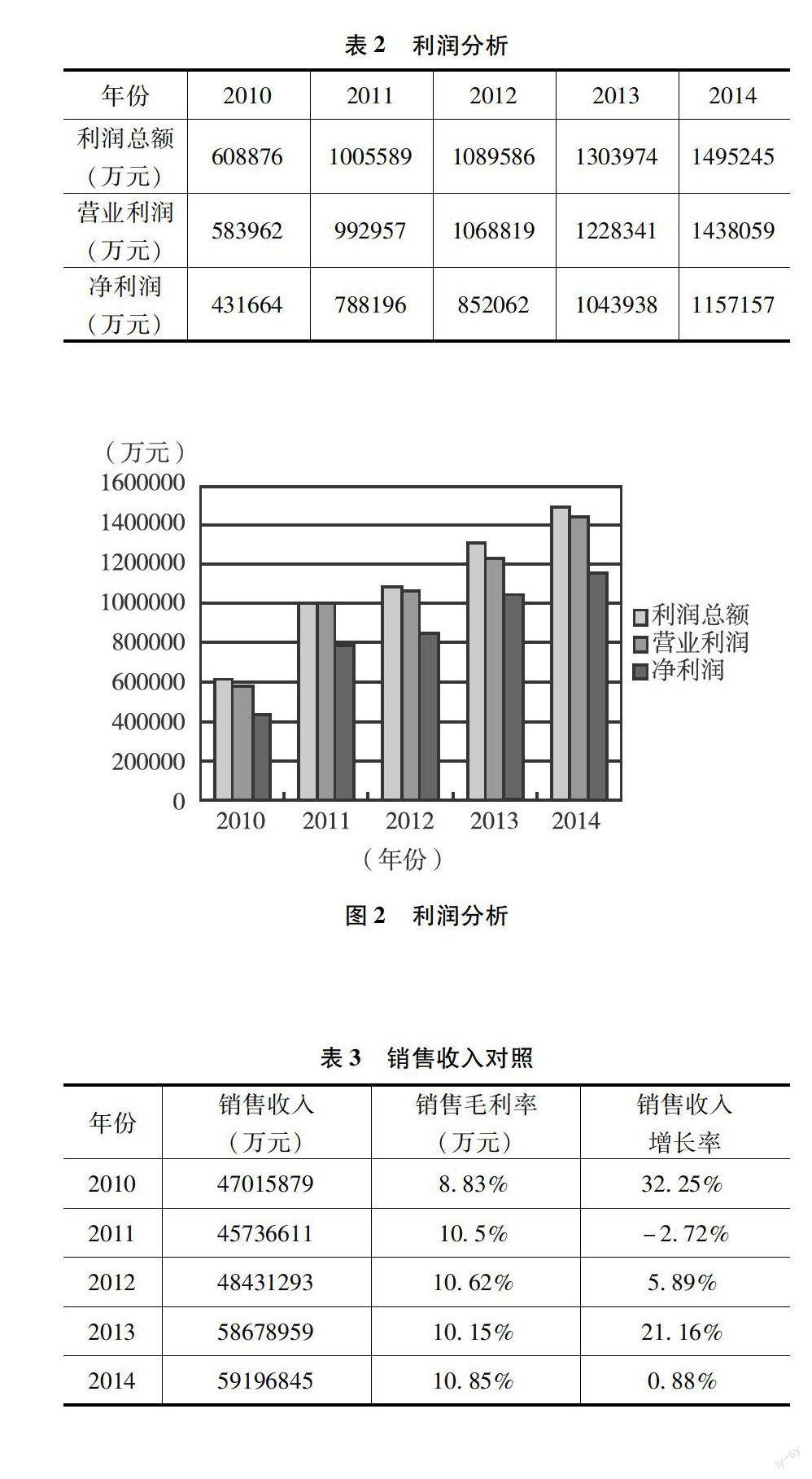

从表2和图2可以清晰地看出,从2010年到2014年的五年时间内,中国铁建股份有限公司无论是利润总额,还是营业利润,抑或是净利润都实现了五连增。尤其是2011年相较于2010年,净利润增长率更是达到了8259%,2012年净利润同比增长810%,2013年净利润同比增长2252%,2014年净利润同比增长了1085%。无论是绝对数字还是相对数字,中国铁建股份有限公司近5年的盈利水平都是实现了较快幅度的增长,故此可以判定该公司盈利能力具有较好的持续性。

4以销售收入为基础的盈利能力分析

销售毛利率,所谓销售毛利率就是毛利与销售净值的比值。指标意义:财务报表集中反映了企业某一会计期间的财务状况和经营成果的全貌。这个指标最大的优势在于,它可以针对企业的某些重点产品、重点项目、重点盈利业务进行分析。这个指标对于一个企业判断其产品在市场中的竞争力起着相当重要的地位。

从表3销售毛利率来看,相比2010年,2011年的销售毛利率有一个飞跃式提升,自2012年来的三年间,基本处于一个小幅震荡性增长趋势,公司的毛利率稳步上升,公司可能在上升期,产品价格上涨。在这种情况下,投资者需要考虑是否这个价格的上涨可以持续,公司未来的盈利能力是否为有保证的。从行业平均水平来看,该公司的销售毛利率依然有不小提升空间,所以对未来保证持续盈利的能力持乐观态度。

41营业利润率

营业利润率为企业的营业利润和营业收入之间的比值经营利润率更高则有更多的商业利润,更强大的企业的盈利能力。

从营业利润率角度来看,2011年营业利润率同比2010年,增长幅度高达75%,当年该公司的营业利润有井喷式的增长,使得营业利润达到了992957万元。2012年,2014年也保持着很高的增长率,只有2013年营业利润率相比2012年有所降低,但是营业利润的净值依然达到了一个很高的水平。营业利润率大幅上升,商品销售业务提供的业务利润大幅增加,企业的盈利能力显著提高。从营业利润的净值来看该公司用了四年时间把营业利润从583962万元提升到1438059万元,并且每年都实现了营业利润的增长,详见表4。

42销售净利率

销售净利率为净利润和销售收入比值,该指数表示一段时间之内获取销售收入能力情况。该指标反映销售净利润的元数,表示销售收入的水平。该指数和净利润的值呈正相关,而与销售收入呈负相关,若企业希望提高该指数,就要通过提高前者,并且降低后者这两个方面来考虑。

企业日常经营活动中应该有这种情况发生,企业盲目的通过各种方式渠道来扩大销售,但是因为三项期间费用的增加,企业的净利润往往不能按照企业的预期增长,更有甚者起到了负效应。对生产和销售规模的盲目扩张,不能为企业带来的正面效益。所以管理者应该把重点关注放在公司每实现一块钱的销售时,净利润增长了多少。通过对该指数的分析,可以为企业在扩大生产时期提升盈利能力提供参考意见

从销售净利率角度来分析中国铁建股份有限公司近五年财务数据,不难发现。2010年销售净利率只有092%,但是2011年销售净利率达到了172%。相比2010年,同比增长了8696%,2011年之后,每年都保持着小幅增长的态势。并在2014年达到了195%,销售净利率的提升表明了企业在扩大生产的同时,实现了更大的收益目标。通过对中国铁建股份有限公司的销售净利率的分析,我们可以得出该公司通过运营,继续扩大相同规模销售量时,可以获得越来越多的利润,故该公司盈利能力从销售净利率角度分析,还有成长空间。在未来经营活动中,该企业应该试着进一步实现销售资源优化,进一步提升销售净利率,详见表5。

5以资产获利能力为基础的盈利能力分析

51资产净利率

总资产净利率是净利润与公司总资产平均值的比例。这个指标体现了公司使用自有资产水平,表示平均每1元资产可以得到的利润,本指数直接体现出企业管理水平的高低。

从表格中可以清晰地看出,2010年中国铁建股份有限公司净利润424622万元,总资产净利率为136%,2011年该公司净利润为785429万元,而总资产净利率也增到了204%,相比2010年的136%,增长幅度高达50%。之后的2012年、2013年、2014年三年总资产净利率基本趋于稳定,呈现小幅波动。通过对该公司总资产净利率分析,我们可以看到2010年以来该公司管理水平的提高,也促进了该公司的总体盈利能力的提升,详见表6。

52资产报酬率

总资产报酬率为公司在一段时间内EBIT同资产总额平均值的比值。是用来评价某公司的全部资产获取利润的能力的指标,也是一种重要的绩效评价指标。

公示表达:资产报酬率=EBIT/平均资产总额×100%

通过分析可以得出结论,中国铁建股份有限公司自2010—2014年的五年内,总资产净利率一直呈现一个上升趋势,尤其以2011年上升趋势最为明显,同比增长率达到1204%,资产报酬率的连续上涨,表明中国铁建股份有限公司的投入产出的水准五年来愈来愈理想,企业的资产发运营愈来愈有效。但是从2011年开始,该指数的增长率就是一个较低的水平,可以看出该公司随着总资产的快速提升,该指数短时间很难达到一个快速的增长率,详见表7。

6结论

通过分析,我们对中国铁建股份有限公司的盈利能力有了一些了解,中国铁建股份有限公司盈利能力逐渐增强。该公司作为我国建筑行业的龙头企业,应该大力发展自己的优势,加大研发力度,实现费用领先战略,控制期间费用,并提高自己的管理水平,以此来增加盈利。

参考文献:

[1]王芳企业盈利能力分析探索[J].中国总会计师,2009(6)

[2]倪燕企业盈利能力分析[J].合作经济与科技,2007(20)

[3]邱朝晖基于“护城河理论”的运输企业盈利能力分析[J].中国市场,2015(20)

[4]王杨,王飞物流金融中物流企业盈利新模式探析[J].中国市场,2014(40)

[5]陈志强,向亮智慧城市逻辑、维度与盈利模式研究[J].中国市场,2014(45)