药品成本管理中PDCA循环的应用

2015-05-30姜晓军

姜晓军

[摘 要]药品价格高、药品收入占医疗药品总收入的比重节节攀高,这一直是困扰患者和医院的一大难题,老百姓对医院的怨声不断,也严重违背了政府公立医院是非营利性质运行的初衷。我院尝试运用PDCA循环管理有效地管理医院药品成本,从医院所处的位置有效的控制药品成本及收入,控制药品收入占医疗药品总收入的比重,减轻患者负担,帮助完善医院相关内部控制。

[关键词]药品成本;PDCA循环;医院成本管理

[DOI]10.13939/j.cnki.zgsc.2015.43.058

药品成本主要有三类:一是药品本身的购入成本,用藥品的购入价格直接计算;二是药品经营成本,包括药品的运输、存储及药剂人员的成本;三是应分摊的其他费用。药品是医疗服务过程中的特殊用品,药品成本在我国医疗机构总成本中占有相当大的比重,2015年6月1日以前医院药品的最高零售价限额由国家限定,药品加成比例最高为采购价基础的15%,各医院药品采购必须通过药品采购平台统一采购,医院没有二次议价的权利。因此,在这种情况下,医院药品成本的多少可间接通过药品收入来反映,相比药品采购成本,我院药品经营成本和应分摊的其他费用可以忽略不计。PDCA循环管理是全面质量管理遵循的科学程序,可广泛运用于医院等行政事业单位,笔者结合工作实践,从我院药品成本管理方面,探讨PDCA循环持续改进的应用。

1 PACD循环原理

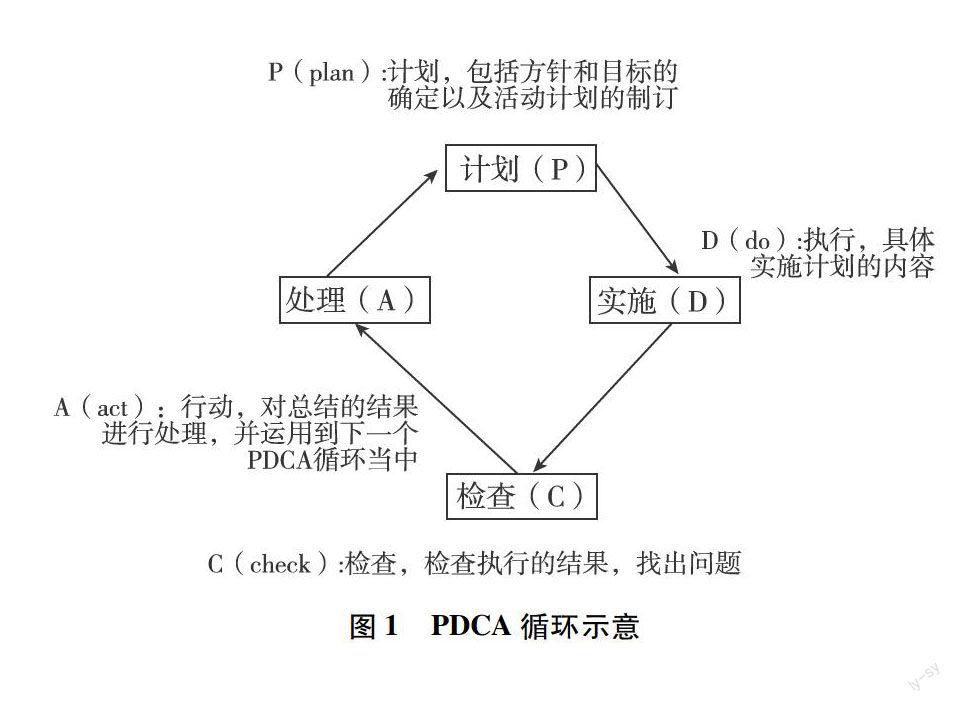

PDCA循环又称“戴明环”,是管理学中的一个通用模型。最早由美国质量统计控制之父哈特提出的PDS(Plan Do See)演化而来。在1950年,由美国质量专家戴明博士带到日本,在推行全面质量管理工作中得到广泛应用。PDCA循环示意图如下:

2 药品成本管理采用PDCA循环的可行性分析

PDCA循环是能使任何一项活动有效进行的一种符合逻辑的工作程序,是开展所有质量活动的科学方法,特别是在质量管理中得到了广泛的应用并获得了经济成效。同时,PDCA循环也是个不断上升、不断发展的过程,药品成本管理作为医院内部控制的一个方面,其管理方式与PDCA循环有一定的吻合。可以将药品成本管理划分为发现问题、实施整改、再次检查、搜集成效并进一步改进四个阶段,形成PDCA循环模型。

此外,PDCA循环有着周而复始、大环带小环、大阶梯式上升、科学统计的特点,这些特点完全符合药品成本管理工作,在每个循环结束之后解决已发现的问题,并发现新问题,然后在下一个循环中解决,不断解决问题的过程就是管理水平逐步上升的过程,这样可以使管理的思想方法和工作步骤更加条理化、系统化、图形化和科学化。将PDCA循环融入药品成本日常管理工作,能对药品成本控制起到积极的作用。

3 本院药品成本管理的PDCA循环分析

3.1 计划(P)

(1)分析问题。我院经济管理办公室对2012年、2013年的财务报表、统计报表、各科室综合绩效考核及绩效工资分配进行了比对分析,发现在门诊病人和住院病人增加的同时,医院总收入、总成本、医院药品收入占医疗药品收入、药品成本占总成本的比例也在同步增加,后两者的增加说明医院在药品成本的控制存在一定的问题,需要改进。

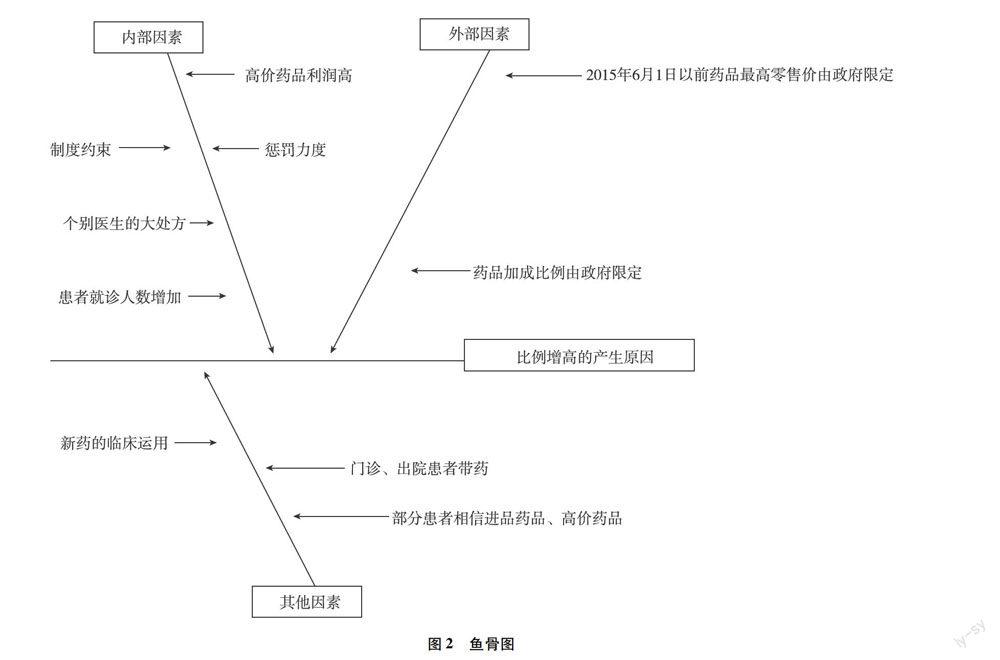

(2)原因分析。针对发现的问题,我院经济管理办公室积极查找原因,利用鱼骨图工具对医院药品收入占医疗药品收入、药品成本占总成本的比例增高进行了分析,如图2所示。

3.2 实施(D)

针对上述原因,我院经济管理办公室制订了一系列整改计划。首先,通过对医院医疗服务总成本,特别是各临床科室的药品成本、药品收入进行了分析;结合财务部门的建议,采取通过控制药品收入来间接控制药品成本入手;举办成本控制专题讲座,使临床一线工作人员树立成本的概念;分批召开临床医务人员座谈会,聆听临床一线人员对药品成本控制的意见和建议;结合平时工作中收集到的意见和建议;并与医务部、药学部、质控科、监审部等相关职能科室沟通,通过增设抗菌药物使用率、临床路径考核、公布医生用药情况排名、药品销量排名、抽查处方等系列专项考核指标,从而引起全院各管理部门和临床医护人员的高度重视。其次,加大处罚力度。调整2014年综合绩效考核及绩效工资分配方案,增加“药品控制”指标(基本分:5分,每高于标准一个百分点扣1分,每低于标准一个百分点加1分,住院药品增减不封顶,不保底,门诊药品加分最高5分,减分为最低负5分)。调整的方案经院办公会讨论通过,行文全院。每月由经济管理办公室对各科室进行综合绩效考核及绩效工资分配,按既定方案严格执行,对药品比例超标的科室坚决从其当月绩效中全额扣除,由超标科室全额承担,没有商量的余地。

3.3 检查(C)

2015年年初,我院经济管理办公室对2013年、2014年医院药品收入占医疗药品收入比例、药品成本占总医疗成本进行了比对,发现医院药品收入占医疗药品收入比例、药品成本占总医疗成本有所下降,但是患者住院均次费用同比却有所上升,上升了4.45%。

3.4 处理(A)

我院经济管理办公室将本次检查结果再次向院领导汇报,并在院办公会讨论下一步持续改进空间,在2015年我院绩效管理分配方案中进行了分项调整,为严格控制医药收入中药品比重,对药品控制指标作如下调整:

(1)门诊药品收入占门诊收入比重在原控制指标的基础上全院统一下调4个百分点。

(2) 住院药品收入占住院收入比重在原控制指标基础上统一下调3个百分点(考核方式不变)。

4 PDCA应用成效

我们通过使用PDCA循环整改,从对药品收入的控制来间接控制药品成本取得了一定的成效。2014年我院医药总收入同比增加14.84%,医疗收入同比增加15.87%。药品收入占医药收入比例得到进一步有效控制,2014年药品收入占医药总收入比例是42.71%,比2013年的43.22%下降了0.51%,药品成本占总医疗成本的36.10%,同比下降了0.22%。我院使用PDCA循环后,更加注重内部控制的有效性,在内部环境、风险评估、控制活动、信息与沟通、内部监督等各方面均有显著提高,通过临床、多个职能部门的介入,共同管理、共同控制药品成本,从而达到了预期目标,也使我院的社会效益和经济效益得到了进一步提升。

参考文献:

[1]陆丽英,费晓军.PDCA循环在医疗设备质量管理中的应用[J].中国医疗设备,2012(11).

[2]许树强.中日友好医院PACD案例交流[J].2013(8).