正式制度对企业创新的影响——基于中国工业企业数据的分析

2015-05-23李春梅李晓敏

李春梅,李晓敏

(河南大学 经济学院,河南 开封 475000)

一、引言

(一)研究背景与意义

2015年“两会”政府工作报告中指出要以体制创新推动科技创新,重点强调了企业是技术创新的主体,要落实和完善企业研发费用等普惠性政策,鼓励企业增加创新投入。我国作为发展中国家正面临经济转型问题,而且不同区域之间制度环境的效率和市场化程度存在很大差异。在市场化进程中,特别是初始的改革开放,我国在不同的政策导向和制度环境的影响下,经济发展呈现出区域特征,各地区企业的技术水平和创新层次也表现出巨大的差异。现在我国众企业依然需要面对制度环境的动态变化,以及在不同区域之间呈现出的制度环境的差异和多样性[1]等问题。其中,良好的制度可以促进信息流动,降低外部性,从而保证市场机制的健康运行[2],促进企业不断进行创新。因此,无论是着眼于政府政策的引导还是从我国经济发展的阶段来看,研究制度环境对企业创新的影响都将对我国整体经济发展具有一定程度上的指导意义。

(二)文献综述

学术界对于企业创新影响因素的研究较多地集中在企业自身发展方面。企业自身的学习能力对企业创新产生一定的影响[3],企业规模与企业创新投入呈现明显的关系[4],并与成长型企业创新行为之间存在一种确定性的影响机制[5]。正式制度影响着信贷资金配置[6]和市场交易规则[7],对不同产权性质的企业行为产生不同的影响[8],这一系列的影响是否会作用于正式制度对企业创新行为的影响机制还有待继续研究与发现。

制度对企业创新与绩效产生重要的影响,非正式制度对企业创新的影响是学者们关注的焦点。对于民营企业而言,与地方政府建立政治联系可以获得更多的财政补贴,加强对企业产权的保护力度[9],激励企业的创新投入,提高企业绩效,从而更利于企业自身发展[10-11]。关于正式制度与企业创新的研究则少之又少。制度框架决定企业家活动,企业家活动反过来又影响制度的产生和演化[12],其研究重点在于两者之间存在的双边的因果关系,并未详细谈及正式制度发挥的作用。廉洁的政府、有效率的法律体系和发达的金融系统对于企业的发展有着重要的作用[13-14],但没有将企业创新作为研究的重点。

非正式制度的产生可能是为了弥补正式制度的不足,非正式制度的研究要以正式制度为基础。结合现有的研究可以认为,分析正式制度对于企业创新的影响在一定程度上具有拓展此领域研究广度的价值,本文将从创新投入和创新产出两个方面来探究正式制度对企业创新的影响机制,研究的主体也从众学者广泛关注的民营企业转移和扩展到所有类型的企业。

二、理论分析与相关假设

制度可分为不同的层次,包括正式制度、非正式制度、治理行为、日常交易行为等,正式制度和非正式制度往往是治理行为和交易行为的背景和约束,宪法、产权制度和契约是正式制度,规范和习俗则是非正式制度[15]。企业的结构和形态受到许多环境变量的影响,当企业的组织结构和管理方式适应所处的制度环境时,其交易成本可能会降低,在市场机制的调节下,企业组织与行为方式的选择将有意识或无意识地对制度环境做出回应。本文对于企业创新的分析是从两个方面加以考察的,既包括企业创新投入也包括企业创新产出。企业创新投入主要体现在科研、技术投入支出上,企业创新产出则主要表现在企业新产品的产出上。

(一)正式制度与企业创新投入、企业创新产出

制度是企业获取创新活动所产生收益的重要保障。制度环境对企业组织结构和行为有着重要的影响,这种制度环境既包括企业内部制度环境也包括企业外部制度环境,而且外部制度环境对企业创新的影响要高于内部制度环境[16]。

企业在本质上以利益最大化为目的,企业进行创新是为了获取收益,企业能否获取技术创新研发所产生的收益在很大程度上依赖于其所面临的产权保护水平[17]。如果企业所处的正式制度环境较完善,企业创新研发所产生的成果将得到正式制度的有效保护,企业就有可能加大技术创新研发投入,从而产生更多的创新产出。反之,在较低水平的产权保护下,很容易产生窃取甚至侵占他人科研成果的机会主义倾向,这就可能降低造成企业创新研发收益或者已获取的收益流失的现象。因此,无论是从企业创新投入还是企业创新产出来看,良好的正式制度环境将利于企业进行创新研发。由此我们提出假设1:正式制度对企业创新成果具有保护效应,利于企业创新。

(二)正式制度的差异性与企业创新

由于历史、政治、经济、文化等方面影响,不同地区的制度环境表现出不同的特征。在我国,经济发展水平较高的东南沿海地区的市场化程度高于中西部地区。市场化程度越高,制度环境越完善,政府对企业的干预或侵害行为越少,产权保护水平越高[18],企业创新收益得到的有效保护也会越多,企业可能更愿意进行创新投入。但是,对于正式制度环境较差的地区而言,政府对企业行为的干预程度相对较高,金融市场投融资相对困难,制度对企业创新成果的产权保护力度相对较弱,久而久之,企业可能会寻找可供选择的替代性外在机制,如政治关联、家族渗入、内部联系等。一系列的非正式制度替代外在正式制度将会弥补正式制度对于产权保护的不足,从而削弱正式制度对企业创新投入与产出的影响。由此我们提出假设2:随时间的推移和非正式制度的出现,正式制度对企业创新的影响可能会逐渐变弱。

三、研究设计

(一)数据和样本来源

本文以中国工业企业数据库统计的具有新产品产值的企业作为研究样本。此数据库只对个别年份的企业研发投入数据进行了统计,不具有连续性。为了避免采用多个数据库造成的数据指标不统一的现象,本文采用2003年、2005年和2007年作为样本数据的研究年份。根据以下原则剔出了部分样本。首先,样本公司的研发投入应为正值,从而保证研究样本在创新投入上具备有效性;其次,剔除处于非营业状态和信息披露不完整的企业样本;最后,剔除工业销售产值、工业总产值、总资产、流动资产、固定资产等为零或为负,从业人员数少于10等不符合企业会计规则或明显存在错误的企业样本。正式制度主要用政府干预指数、法律制度环境指数和金融市场发展指数三个指标加以衡量,其数据主要来源于樊纲编制的《中国市场化指数》。

(二)变量测量

1.被解释变量

企业创新产出水平用工业企业数据中统计的新产品产值加以衡量,采用新产品产值占工业销售产值的比重的测量方法。

企业创新投入水平主要用工业企业数据库中的研究开发费用指标加以衡量,主要表示企业用于研究和开发的强度,采用当年研究开发费用占企业当年总资产的比率的测量方法。

2.主要解释变量

从正式制度的角度来分析企业创新投入与产出,正式制度作为解释变量,采用市场化指数中的政府干预指数、法律制度环境指数、金融市场发展指数加以衡量。政府干预环境指数越大,表示政府对企业的干预程度越少,企业越能够实现自由创新式的自由发展;法律制度环境指数越大,表示地方法律制度越完善,包括知识产权在内的产权保护制度约束越强烈;金融市场发展指数越大,表示金融市场发展环境越完善,企业投融资环境越好。

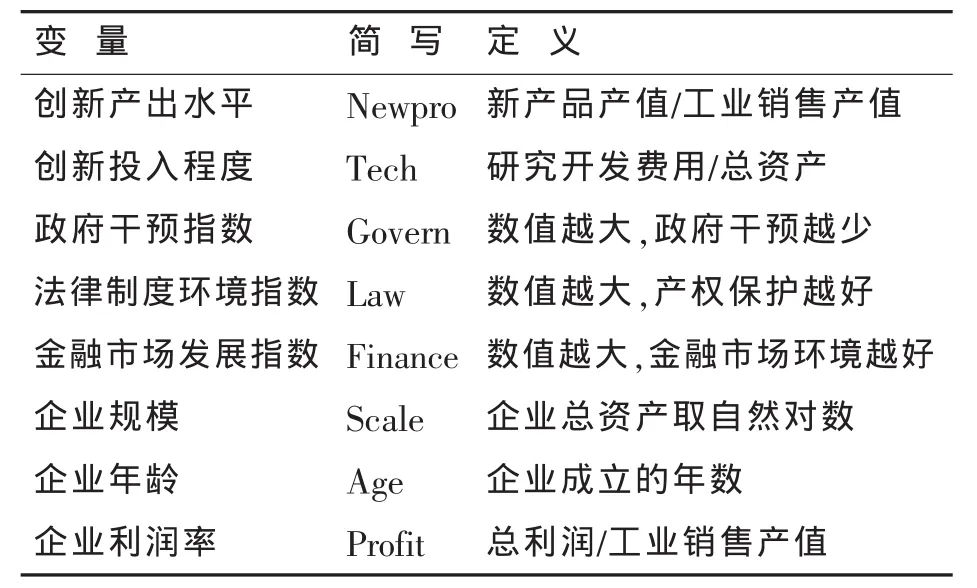

表1 变量的定义

3.控制变量

首先,不同的企业具有不同的企业特征(企业规模、企业年龄等),这些特征性因素都可能导致企业在创新活动和创新投入上存在差异,因此控制这些变量实为必要。企业规模选用企业年末总资产的自然对数来度量,企业年龄用企业成立的年数来度量。其次,经济绩效也是影响企业投融资和创新投入的重要因素,经济绩效选用利润率来度量。被解释变量、主要解释变量及控制变量的定义如表1所示。

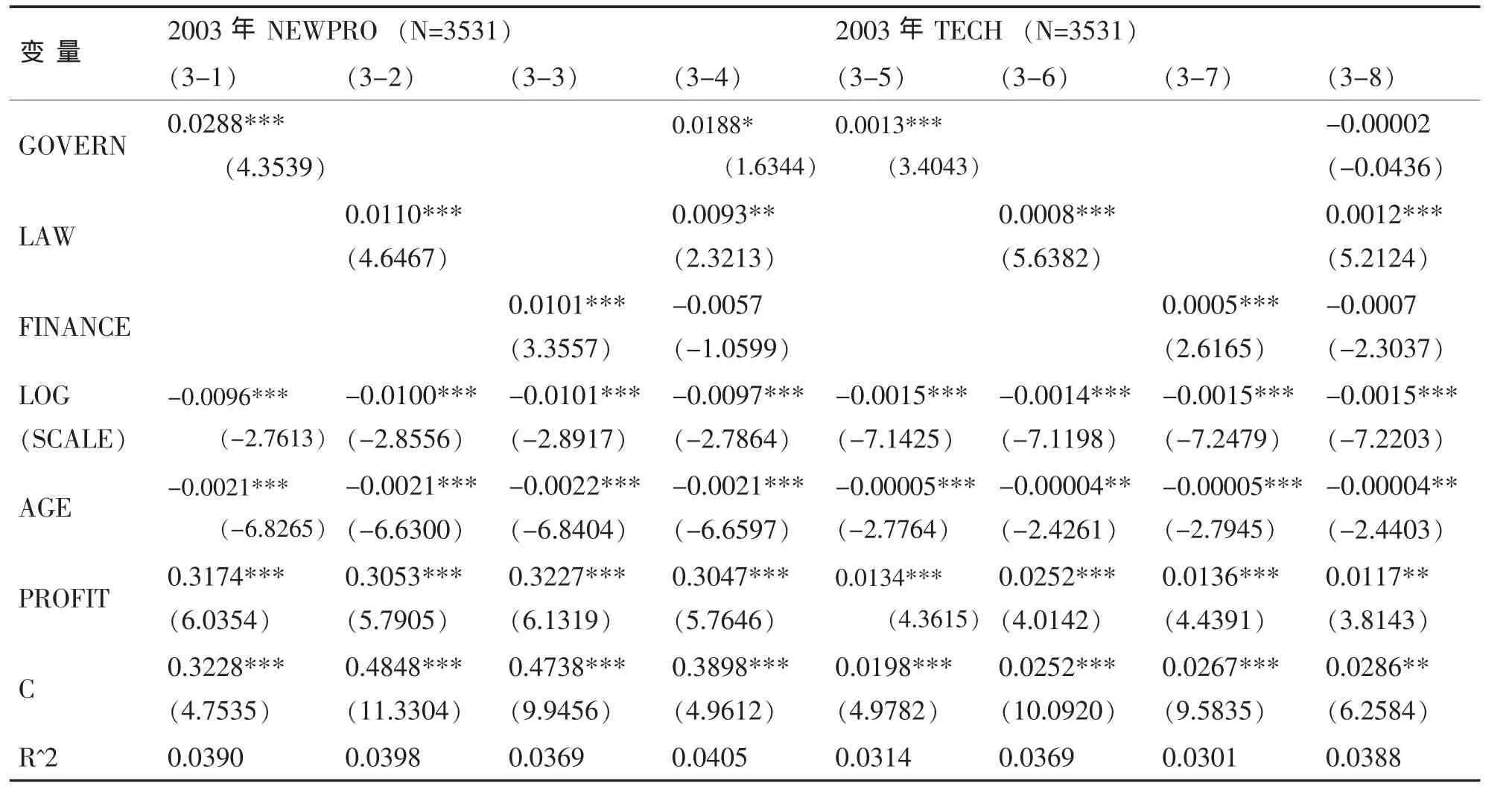

表2 2003年样本回归结果

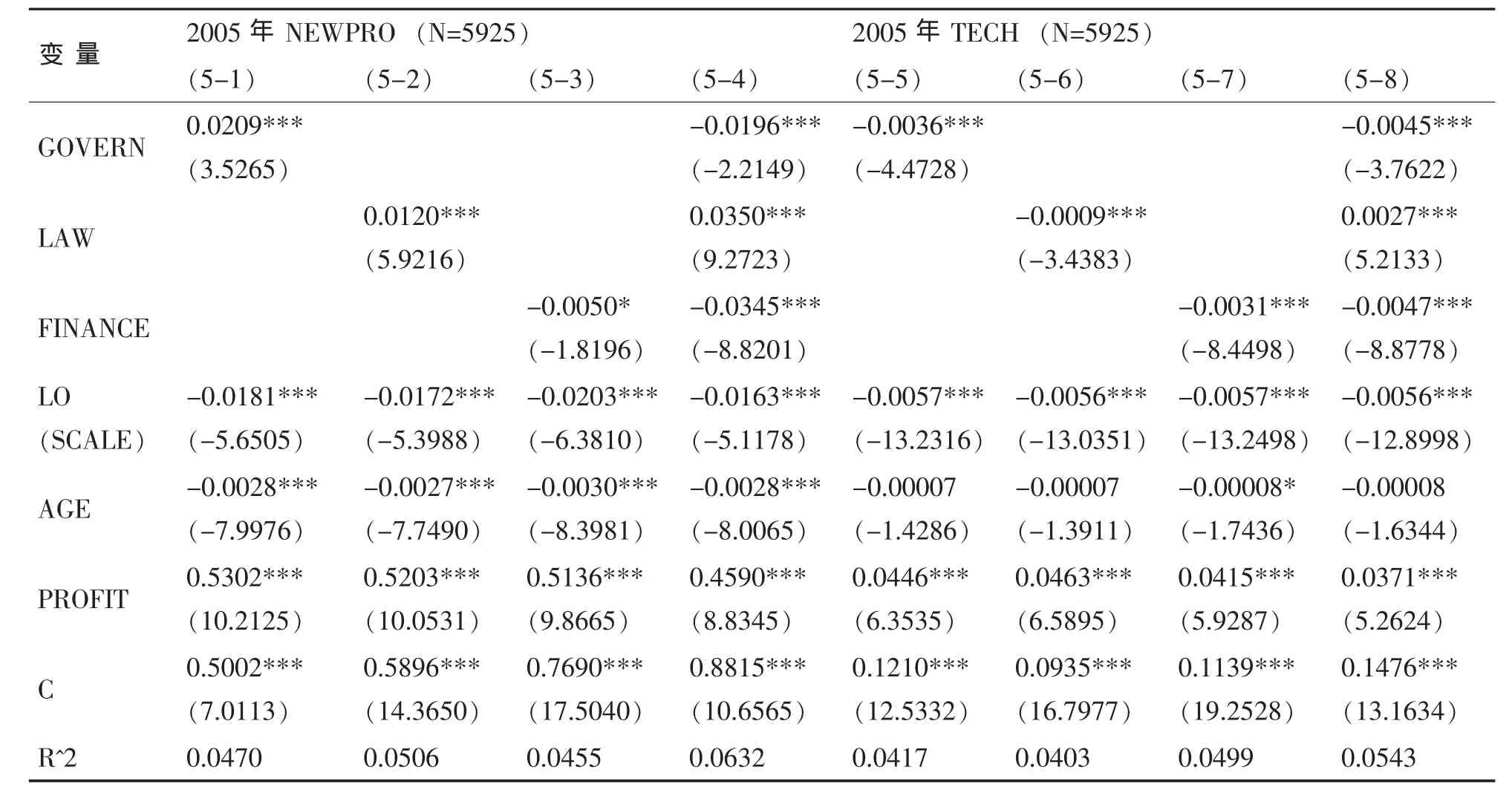

表3 2005年样本回归结果

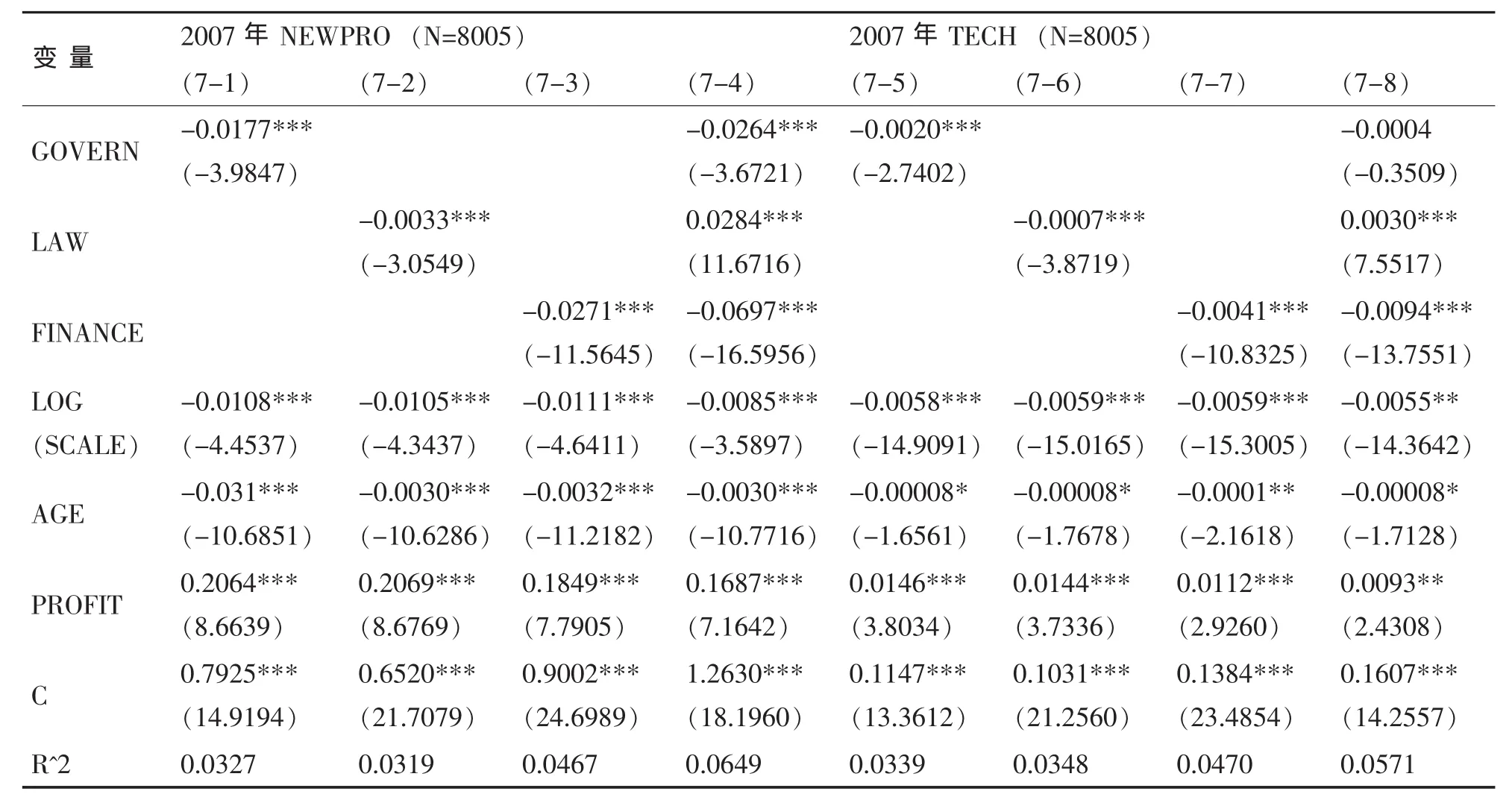

表4 2007年样本回归结果

(三)实证模型

为了从实证角度进一步验证本文提出的假设条件,根据以上各个变量的定义与统计性测量,构造了以下模型:

四、实证研究结果

从表2中各个模型的回归结果中可以看出,无论是创新投入还是创新产出都与正式制度呈现明显的正相关关系,也就是说正式制度利于企业进行创新,利于保护企业的创新成果。所以,假设1得到了验证。表2、表3、表4括号内数值为对应系数估计的t统计量,*表示在0.1水平上显著,**表示在0.05水平上显著,***表示在0.01水平上显著。

从表3和表4的回归结果中可以看出,正式制度对企业创新投入和创新产出的影响明显减弱,对创新投入的影响在2005年已出现负效应,对创新产出的影响于2007年也出现明显的负效应,即正式制度对创新投入的减弱影响要快于对创新产出的减弱影响,这是非正式制度在其中发挥了作用。所以,假设2得到验证。

五、结语

在我国的经济发展过程中,正式制度对企业创新行为产生一定的影响。依据本文的分析与研究结果,正式制度对企业的创新投入和产出都产生一定的正向影响,但是不同地区的正式制度具有差异性,部分所处正式制度环境较差的企业为了寻求产权保护和资金支持更偏向寻找其他替代制度,也就是非正式制度。非正式制度的介入使得正式制度对企业创新的影响逐渐偏离正相关,走向负相关。当然,本文的分析也存在一些缺陷和不足。首先,关于正式制度对企业创新产生负向影响的程度未做深入分析,其原因还有待进一步研究发现;其次,在数据方面,查找和整理成较长期的面板数据将更加利于正式制度对企业创新影响趋势的研究。

[1]陈凌,王昊.家族涉入、政治联系与制度环境——以中国民营企业为例[J].管理世界,2013(10):130-141.

[2]McMillan J,Woodruff C.The Central Role of Entrepreneurs in Transition Economies [J].The Journal of Economic Perspectives,2002(3):153-170.

[3]Alegre J,Chiva R.Assessing the impact of organizational learning capability on product innovation performance:an empirical test[J].Technovation,2008(6):315-326.

[4]张杰,刘志彪,郑江淮.中国制造业企业创新活动的关键影响因素研究——基于江苏省制造业企业问卷的分析[J].中国高等学校学术文摘:工商管理研究,2007(6):64-74.

[5]Yasuda,Takehiko.Firm Growth,Size,Age and Behavior in Japanese Manufacturing [J].Small Business Economics,2005(2):1-15.

[6]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[7]李善民,张媛春.制度环境、交易规则与控制权协议转让的效率[J].经济研究,2009(5):92-105.

[8]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014(2): 61-73.

[9]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3): 65-77.

[10]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[11]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-118.

[12]卢现祥.为什么中国会出现制度“软化”?——基于新制度经济学的视角[J].经济学动态,2011(9): 44-48.

[13]Claessens S,Laeven L.Financial Development,Property Rights and Growth[J].The Journal of Finance,2003(6):2401-2436.

[14]Beck T A.Demirgv-Kunt,Maksimovic V.Financial and Legal Constraints to Growth:Does Firm Size Matter[J].The Journal of Finance,2005(1):137-177.

[15]North D.Institutions,Institutional Change and Economic Performance[M].Cambridge:UK, Cambridge University Press,1990.

[16]高照军,武常岐.制度理论视角下的企业创新行为研究——基于国家高新区企业的实证分析[J].科学研究,2014(10):1003-2053.

[17]Teece D.Transactions cost economics and the multinationalenterprise An Assessment[J].general information,1986(86):21-45.

[18]樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2009.