美国商业保险医疗赔付率监管的经验借鉴

2015-05-20朱铭来崔晶晶

朱铭来 崔晶晶

(南开大学卫生经济与医疗保障研究中心 天津 300071)

美国商业保险医疗赔付率监管的经验借鉴

朱铭来 崔晶晶

(南开大学卫生经济与医疗保障研究中心 天津 300071)

美国奥巴马政府自2010年通过平价医疗法案(ACA),对医疗保障体系实施了一系列改革措施。法律要求全民强制参保,但大多数保险项目仍由商业保险公司提供,因此,如何保证商业健康保险有效发挥社会保障功能就成为执行中的难题。为此,法律特别写明了一系列关于商业保险项目医疗赔付率(MLR)的规定,希望通过对其监控和规定,完善保险产品的公平定价机制,确保消费者权益。本文将对MLR规则的内容、影响进行系统分析,以期为我国商业健康保险监管政策提供经验借鉴。

医疗赔付率;保费返款;健康保险

1 平价医疗法案中关于MLR的规定

医疗赔付率(Medical Loss Ratio,MLR),是指健康保险的赔付支出与保费的比率。长期以来,MLR主要用来衡量商业保险产品定价的充足性和经营的盈利性。随着奥巴马医改政策的实施,MLR也被赋予更多的意义。ACA法案推行的健康保险是强制的,即个人和团体在具有一定的支付能力的条件下必须参保,政府对低收入阶层的投保人通过退税方式提供补贴;由于保险市场的产品是由商保公司研发销售,为保护消费者的利益,防止保险公司通过虚高定价、虚增管理费用等手段获取不当利润,该法案对保险产品中的MLR作出下限规定:在个人和小团体(指雇员在100人及以下的小公司)市场里,任何医疗赔付率低于80%的保险产品需要将差额作为保费返款(Rebate)回馈给客户;在大团体(指雇员在100人以上的大公司)市场里,这个医疗赔付率限额为85%。

个人保单可通过代理人、经纪人或公司直销渠道购买,2014年以后,还可以从各州政府主办的保险交易市场购买。法案规定,自2012年起,各家保险公司要在每个日历年的6月1日向主管部门——卫生与人类服务部(HHS)递交MLR报告。报告包括去年全年的相关财务信息,并且要细分到每个州的个人、小团体、大团体三个不同市场的具体经营情况。不提交报告的保险公司将会受到停止该州业务经营的惩罚。

法案规定的MLR标准原则上适用所有州,但如果保险公司业务经营的这个州有规定更高的标准,或者经HHS批准可以适当调整。各州最多每三年请求一次MLR规则的调整,考量是否调整的因素有:可能退出一个州市场或停止提供保险产品的保险公司数目、可能离开该州的保险公司承保的人数、通过中介途径获取保险的参保人数、各州市场上可供选择的保险种类、客户退保情况等。

1.1 MLR的计算方式

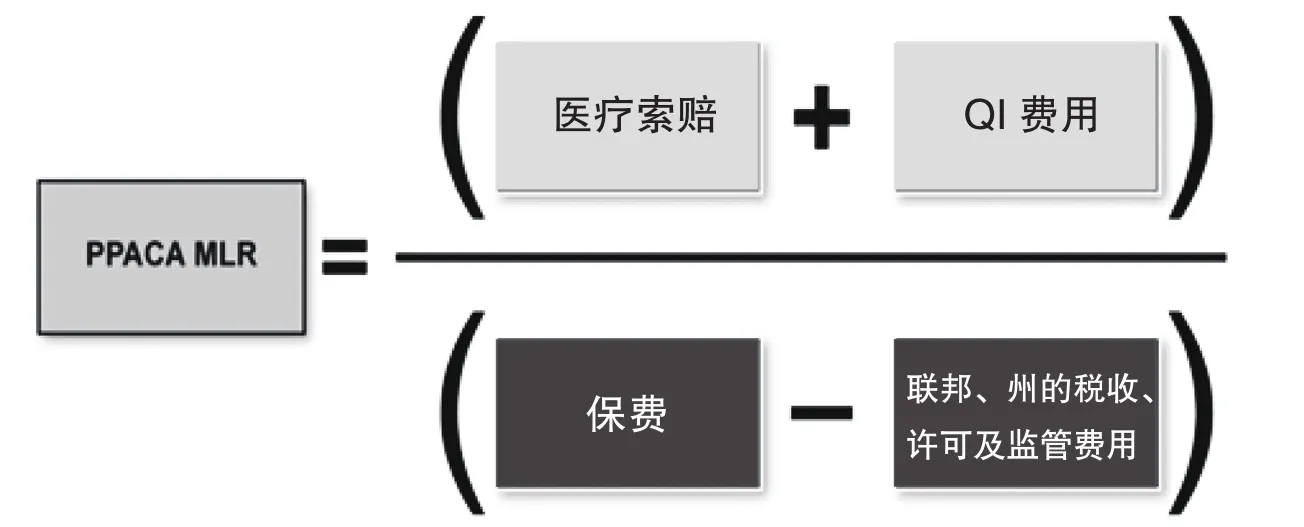

法案要求美国保险监管官协会(NAIC)提供具体的计算因子,MLR就是在这个模型(见图1)的基础上计算出来的。

关于MLR规则的制定初衷,旨在敦促保险公司将开支更多地放在参保人医疗索赔和提高健康水平的措施上,而不是花在一般管理成本(非索赔费用)上,更不能从健康保险产品获得暴利。需要特别说明的是,质量改进(Quality Improvement,QI)费用支出与MLR成正比,即这部分成本是完全作为合理费用支出计入MLR指标的。法案规定,一项非直接医疗赔付性质的费用,要满足以下条件才能算作质量改善行为:(1)以改善健康质量为目的;(2)这项支出有可能提高健康状况,这种改进可被客观衡量和验证;(3)这些费用都用在了参保的人身上;(4)这种改善需以实证医学为基础,且被国家认定的医疗卫生质量监督机构认可。

质量改善的措施包括四个领域:(1)通过质量报告、有效病历管理、诊疗协调等方式改善健康状况;(2)避免再入院,对出院病人提供综合教育、咨询等服务;(3)改善患者医疗安全,减少医疗事故,降低感染率和死亡率;(4)提高国民健康素养水平。保险公司为实现以上活动所需的医疗信息技术,以及用于转换疾病分类代码的支出将被视为质量改善费用的组成部分。

为防止对质量改善费用的滥用,法案还对一般性的非索赔费用做了明确分类和界定:(1)代理人和经纪人的手续费与佣金;(2)成本遏制费用,包括降低医疗服务的数量或价格,但不涉及提高健康质量的活动;(3)索赔调整费用,如办公场所维修等;(4)员工薪金和福利;(5)其他总务和行政管理的支出,如广告宣传费、向公众提供的健康教育计划等活动费用。

1.2 保费返款的问题

低于MLR下限要求的,保险公司必须向保单持有人提供保费返款。保单持有人包括个人和雇主,对于雇主购买的员工团体保险,保险公司会将保费返款支付给雇主。具体的保费返款额与雇主、雇员各自的保费支付比例有关。此外,已经退保不再持有保单的人员也会按比例获得返款。

无论保险公司是否支付保费返款,都对客户负有告知义务。依据ACA法案,团体保险的保费返款额可由保险公司和雇主(实际保单持有人)协商,并由保险公司提供精确分配保费返款额的文件记录。雇主转付给雇员的保费返款若是一次性支付,则会视作固定收入而征税。法案还规定凡团体保险雇主及雇员的保费返款总额少于每人每年20美元、或雇员收到的保费返款少于每年5美元、个人保险中每个投保人每年的保费返款少于5美元的视为微小保费,可不用返还。

图1 MLR计算公式

2 MLR规则实施效果评估

2.1 保险公司的总体赔付情况

根据美国政府问责办公室(Government Accountability Office,GAO)提供的数据,2011—2012年,超过四分之三的保险公司达到或超过了MLR标准。所有保险公司的MLR中位数大约是88%,而大团体市场上的中间值高于小团体和个人市场(见表1)。另据英联邦基金会资料显示,2011-2013年全美承保人数在1000人以上的个人健康保险项目,MLR中位数从82.5%升至84.9%,增加了2.4个百分点,表明个险市场上的保险公司付出更多的保费用于医疗索赔和质量改进。而在团体市场中,调整的MLR中位数自2011年以来一直保持稳定。

表1 2011-2012年保险公司MLR达标率和中位数

表2 2011-2012不同保险市场上保险公司保费返款金额和公司比率

图2 2011-2013年累计保费返款和非医疗支出变化 (单位:十亿美元)

2.2 消费者保费返款

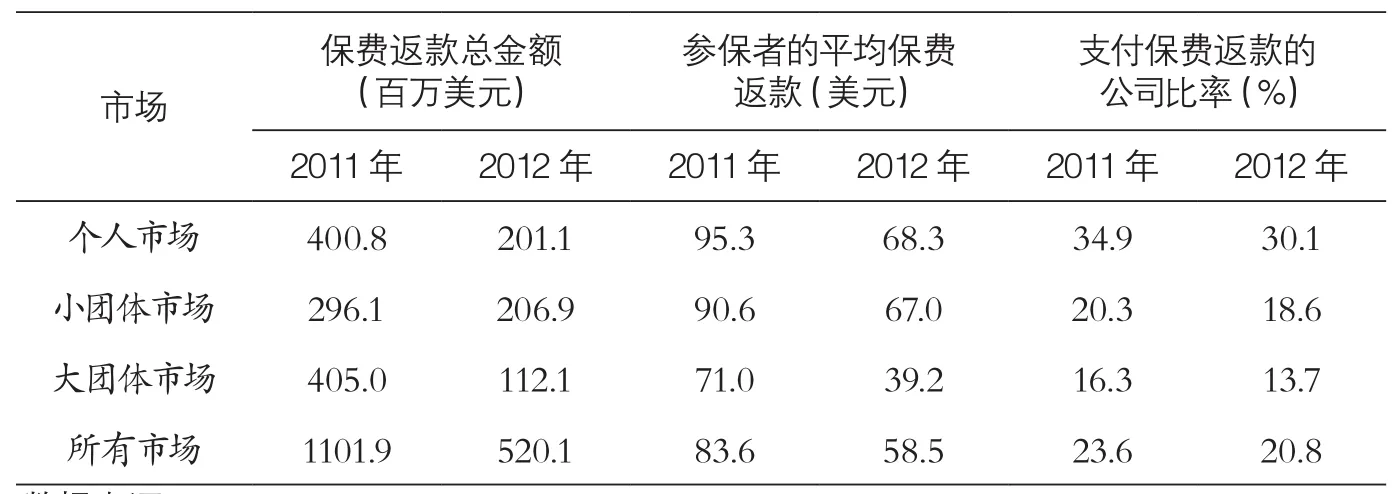

根据GAO的统计报告,2011年保险公司第一年执行MLR规定,支付大约11亿美元的保费返款,2012年保费返款约5.2亿美元。在2011年支付的保费返款中,大团体市场占比达到37%,约4.05亿美元,是三个保险市场数额最高的,而且各保险公司在不同保险市场支付给每个参保者的平均保费返款金额和比例存在差异。2011-2012年三个市场的保险公司支付的平均保费返款分别是83.6美元和58.5美元。个人和小团体市场上保险公司相比大团体市场上的保险公司支付给每个参保者的保费返款更高。例如,2012年个人市场约有30%的保险公司支付了保费返款,而大团体市场只有不到14%(见表2)。

英联邦基金会提供的最新数据也验证了保费返款的最新趋势。2011—2013年保险公司向消费者支付的保费返款金额下跌超过三分之二。2011年,三个细分市场每个成员的保费返款中位数在99美元至116美元不等。到2013年中,保费返款中位数在个人市场上是100美元,但在小团体和大团体市场分别降至29美元和61美元。三年间,小团体保费返款下降了60%,大团体保费返款下降了80%。在小团体市场,保险人支付保费返款的比例一直稳定但保费返款金额下降,表明低于MLR下限要求的保险公司正接近于遵约状态。

2.3 质量改善和其他费用开支

MLR规则将质量改进作为医疗索赔的一部分, 2013年的质量改善费用占总保费的1%,而保险公司的营运利润率(也称为经营收益)自2011年以来下滑了0.2百分点。

2011年,由于行政费用的减少和利润的降低,保险人的非医疗支出下降了约3.5亿美元,非医疗支出在总保费中的占比由2011年的12.3%降至2012年的11.7%,这0.6个百分点的跌幅带来了约20亿美元的消费者收益。2013年,非医疗支出增加16亿美元,但总体水平仍低于2011年。如图2所示,三年累计支出减少37亿美元,累计保费返款近20亿美元,MLR规则的消费者获益明显。

3 MLR规则对我国商业健康保险监管的借鉴意义

MLR规则通过设置健康保险保费用于医疗赔付以及提高医疗护理质量的最低限度,确保产品的公平定价,从而切实维护消费者的合法权益。MLR规则对完善我国健康保险费率监管制度具有重要借鉴意义。

一是,国家近年来非常重视商业健康保险的发展并通过相关政策加以引导扶持,这要求商业健康保险必须承担一定的社会保障功能,某些核心产品,特别是未来享受税收优惠政策的产品,必须兼顾商业性和政策性的双重作用,定价不再是单纯的市场行为。二是,长期以来健康保险产品保障功能缺失,销售误导存在,定价的不合理性导致市场需求不足。因此需要制定合理的费率标准,推动健康保险市场规范化经营,实现良性竞争,真正发挥健康保险区别于其他险种的功能优势。三是,健康保险未来长期发展战略要求保险公司提升专业化经营能力,越来越强调对医疗费用赔付科学测算和有效管控,因此MLR制度的建设是必由之路。

当然,美国目前的MLR规则还有待于进一步完善。首先,MLR规则不承认保险公司将防治保险欺诈和核查医疗费用滥用的成本作为比率的分子项,可能导致部分保险人通过减少防范欺诈的程序来达到减少管理费用的目标,这对于医疗费用的整体管控是负面的。其次,相当一部分改善医疗服务质量的努力被忽视。例如,为医疗服务供应商颁发资质证书,保证客户接触到的医院和医生能提供安全高质量的医疗服务;让客户从互联网端和移动端查阅索赔记录和个人病历;和医生、医院、药商的折扣协议等,这些活动将给保险公司带来大量的管理费用支出。

在参照美国经验合理规划MLR指标方面,我们应强调健康管理功能,强化健康质量改善的可操作性和可测算性,保证商业健康保险公司将更多保费支出用于赔付和质量的改善上,最大程度地实现其服务价值;同时,商业保险公司要压缩不合理的管理成本,特别是中介营销等费用,逐步改善目前的低效运营状况。

[1] Kirchhoff, S. M. and J. Mulvey, Medical Loss Ratio Requirements Under the Patient Protection and Affordable Care Act (ACA): Issues for Congress, Congressional Research Service, 2012-9-18.

[2] McCue, M. J. and M. A. Hall, Insurers’Responses to Regulation of Medical Loss Ratios,The Commonwealth Fund, Dec. 2012.

[3] McCue, M. J. and M. A. Hall, The Federal Medical Loss Ratio Rule: Implications for Consumers in Year 2, The Commonwealth Fund, May 2014.

[4] McCue, M. J. and M. A. Hall, The Federal Medical Loss Ratio Rule: Implications for Consumers in Year 3, The Commonwealth Fund, March 2015.

[5] Center for Policy and Research, The Federal Medical Loss Ratio(MLR) Calculations-Background and Initial Costs of Compliance, America’s Health Insurance Plans, June 2011.

[6] United States Government Accountability Office, Early Effects of Medical Loss Ratio Requirements and Rebates on Insurers and Enrollees, GAO-14-580, July 2014.

(本栏目责任编辑:尹 蕾)

The Experience of Monitoring on Medical Compensating Rate in the Commercial Insurance System of U.S.A

Zhu Minglai, Cui Jingjing (School of Economics, Nankai University, Tianjin, 300071)

ince the Affordable Care Act (ACA) was adopted in 2010, a serious reforms in health insurance system in the U.S. has been carried out. People are required to buy insurance, but it is still provided by private insurance companies. Therefore, how to make commercial health insurance play roles in social security has been an issue in the executing system. For this, the regulation has clarifi ed Commercial Medical Insurance Compensating Rate to protect the consumer’s benefi t by monitoring and defi ning the compensating rate to promote a fair price forming mechanism. In this paper, we analyzed the contents and effects of medical insurance compensating rate to provide reference for monitoring policy on the commercial health insurance of China.

medical compensating ratio, premium rebate, commercial health insurance

F840.684 C913.7

A

1674-3830(2015)8-64-4

10.369/j.issn.1674-3830.2015.8.19

2015-7-8

朱铭来,南开大学卫生经济与医疗保障研究中心主任、经济学院教授、博士生导师,主要研究方向:商业健康保险、保险经济学。