DRGs在北京医保支付管理中的应用

2015-05-19张萌萌胡北京市医疗保险事务管理中心北京00005北京大学第三医院北京009

张萌萌胡 牧(北京市医疗保险事务管理中心 北京 00005;北京大学第三医院 北京 009)

DRGs在北京医保支付管理中的应用

张萌萌1胡 牧2(1北京市医疗保险事务管理中心 北京 100005;2北京大学第三医院 北京 100191)

本文采用描述性统计分析方法,就2011年以来在北京市医疗保险定额支付、总额预付中使用DRGs这一精细化管理工具的试点情况进行初步评估。该工具在医保管理中的有效应用将医保患三方的利益要求落实到每一个病例,使各方责任、权利、义务范围更加明确。基于试点分析的基础上建议医保经办机构需进一步完善管理体系,医疗机构需进一步改进绩效管理,改善服务流程,缩短结算周期。

DRGs;定额支付;总额预付;医保管理

按诊断相关组 (diagnosis related groups,简称DRGs)通过对短期住院危急重病例的诊断、手术操作以及并发症及合并症进行分类组合,是一种能够反映病例的严重程度、医疗服务强度、资源消耗程度及预后的医疗服务精细化管理工具。常与定额预付(prospective payment system,简称PPS)医疗费用预算、总额预算(global budget,简称GB)结合使用。目前,美国、澳大利亚、德国等国家,都将这一方式作为医疗费用支付的主要管理工具。

本文就北京市在职工医保定额支付及总额预算中使用DRGs的试点情况进行初步总结。

1 DRGs在北京市职工医保定额支付试点中的应用

2011年7月,北京市人社局、市卫生局、市财政局、市发展改革委等四部门联合发布了《关于开展按病种分组(DRGs)付费试点工作的通知》(京人社医发[2011]207号),北医三院、人民医院、朝阳医院、天坛医院、宣武医院、友谊医院等6家定点医疗机构成为按病组定额付费的首批试点医院,北京成为国内首个使用DRGs-PPS试点的城市。推行总额预付后,DRGs付费办法不变,试点医院按DRGs结算金额纳入总额费用管理。

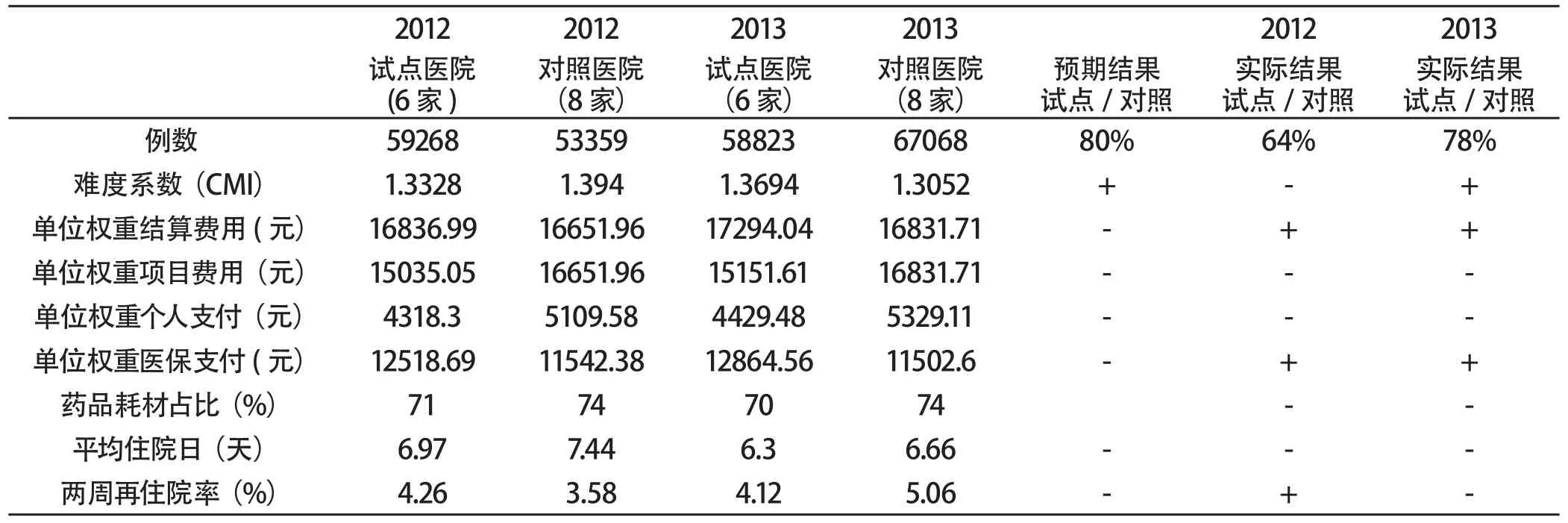

表 北京市 DRGs-PPS试点主要指标比较(试点与对照医院)

1.1 方案设计

1.1.1 目的:测试结算流程是否通畅、信息系统运行是否稳定、政策是否合理。

1.1.2 试点组选择:组内病例数大于等于300份,组内变异小于等于0.85。除去产科、精神、感染、肿瘤放疗和化疗等病组,试点组为108组,涉及疾病诊断2,003个;手术操作项目1,837个,预计病例数占医保结算的37%,费用占50%。

1.1.3 试点医院:选择效率较高、费用控制在平均水平的三级综合医院。

1.2 试点结果评价

1.2.1 入组结果

试点组病例191,781份,占分入DRGs费用的36%,医疗保险及患者支付给三级医院每一权重的费率为14,315.59元。108组病例占医保全部病例的36%。由于2012年调整手术和操作填报规范, FL29组《循环系统疾患不伴心肌梗塞,伴侵入心脏检查操作,伴复合性诊断检查/操作》,没有病例分入,实为107组。2012年至2013年试点医院108组入组病例均占医保住院病例的39%,按DRGs-PPS结算费用占医保住院病例结算费用的49%。

1.2.2 试点初见成效

选取病例组合难度系数(CMI)、每一权重费用(项目费用、结算费用、个人支付费用、医保支付费用)、平均住院日以及两周再住院率等指标,对6家试点医院和8家对照医院(医保定点三级综合医疗机构)医疗保险出院病人试点组病例进行比较(见表)。

结果显示:试点过程中服务流程及业务流程通畅,试点医院救治的病人疑难度有所增加,资源消耗情况相对较少,患者个人负担有所减轻,服务效率进一步提高,绩效管理水平有所提高;但单位费率有所提高,保险支付有所增加。

1.3 试点显示的问题

1.3.1 结算额超过标准

2012年试点预算单位结算费用依据2010年三级医院单位费用所得,即15,473元,而实际支付为16,836元,比预算高9%。108组中25组项目费用大于等于结算费用,82组项目费用小于结算费用,近80%病组有盈余。自费率与结余率成正比例关系,自费越多结余越多,其原因是本次试点病组权重计算采用全部费用,而费率则使用医保内费用。由于高值耗材需个人先负担30%且不计入费率,这就造成高值耗材病组与其他病组权重与费率形成了剪刀差,高值耗材病组权重赋值较高,非高值耗材病组权重赋值相对低,医院病组的高值耗材费用越高盈余越高,反之没有盈利甚至亏损。

1.3.2 结算中存在选择病例倾向

根据试点医院108组DRGs病例不同月份按病组支付和未按病组结算超限率比较显示,非定额结算组超限病例有增长趋势,而定额结算组超限病例有下降趋势,说明试点医院存在“选择病例”的行为,并有扩散趋势。其原因是本次试点病组仅覆盖了部分DRGs组病例。有的医院管理者尚未认识到DRGs-PPS应当在保证医疗质量和医疗安全的基础上合理控费,而是研究如何规避DRGs-PPS医保低补偿组,增加高补偿组病例,以获取更多收入。这是在我国实施DRGs所面临的更加艰巨的挑战。

1.4 改进建议

此次试点主要以系统建设、规范流程和行为为重点,而住院医疗费用约束机制的建立有赖于DRGs住院付费的全覆盖。应当尽快在六家试点医院工作的基础上,选择条件成熟的医院(入组结算率在80%以上,结算周期3天以内,病例合格率在95%以上)进行住院病人全员全病试点,费率计算应包括全部费用,以便医院更好地建立内部的费用约束机制。

2 DRGs在北京市职工医保总额预付中的应用

总额预付是将医保基金收支预算管理与支付制度改革相结合,以年度基金支出总预算为基础,根据为参保人员提供服务的数量和质量确定各定点医疗机构年度总额预付指标,按月拨付费用,年终进行清算的付费方式。

如何科学合理地测算总额预付指标,是平稳推行总额预付政策的关键一环。DRGs作为住院指标测算体系的技术支持,发挥了重要作用。原指标测算单纯就定点医疗机构住院的次均费用、药品耗材占比等与同级同类定点医疗机构进行横向比较,与自身历史同期数据进行纵向比较,难以考虑住院收治病种的差异,从而影响了指标测算的科学性。病种不同,疾病复杂程度不同,治疗难易程度不同,住院天数和消耗不同,费用就会产生差异。DRGs解决了不同医疗机构之间的可比性问题。

2.1 测算办法

从2013年起,北京市医疗保险事务管理中心对医疗保险基金住院指标额测算中引进了DRGs技术,具体办法是首先根据病案对病例进行分组标化,再对标化后的次均费用、药品耗材占比等质量评价指标进行横向和纵向比较,从而计算出各个医院的住院指标。

以2014年指标测算为例,以医疗费用发生情况和指标完成情况为基础,采用定点医疗机构评价指标横向与2014年社会平均值进行比较、纵向与2013年评价指标进行比较相结合的办法,分别核定门诊和住院指标。其中住院以次均费用、人次人头比、药品耗材占比为主要评价指标,二级及以上医院将DRGs作为技术支持,将评价指标与同级医院同疾病组指标值进行横向核定,结合纵比核定结果,制定核减门槛,计算核减系数,进而计算住院指标。如甲医院2013年住院次均费用为17993元,其同级同类乙医院次均费用为18822元,二者费用相近,相差829元。通过DRGs技术进行病种分组、按费用权重进行标化后,甲医院费用消耗指数为0.83(即次均费用为同级同病组标化次均费用的比值),单位权重费用为13894元,乙医院的费用消耗指数为1.3547,单位权重费用为21507元,两者单位权重费用相差7613元。这种测算办法消除了收治病种不同对总费用的影响,获得了定点医疗机构的支持。

2.2 取得的成效

2013年初,北京市以城镇职工医保基金收入预算为基础对196家定点医疗机构进行了总额预付管理,截至年底,改革工作运行平稳,医疗费用快速增长的趋势得到有效控制。

2.2.1 服务量稳步增长的情况下,基金支出增速放缓

2013年全市城镇职工医保普通门诊人数和住院人数都有两位数以上的增长,参保人员基本医疗需求得到有效保障,未出现因实施总额控制而导致医疗机构压缩费用支出的情况。在就诊量上升的同时,全市城镇职工医保基金申报费用增速和人均基金支出增速较2012年有所下降。

2.2.2 总额指标执行情况良好,测算办法贴近实际

2013年总额预付医疗机构指标使用率为101%,医保部门未接到因结算方式改变而拒收病人的投诉,这说明指标测算方案较好地把握了医疗费用发展趋势,符合医疗费用发生规律,贴近医疗机构费用实际情况。

2.2.3 基金管理质量有所提高

2013年全市城镇职工医保普通门诊和住院次均费用增速均不到1%,总额预付医疗机构普通门诊次均费用甚至出现零增长。门诊人次人头比、7日重复住院率无明显攀升,就诊人数与诊疗人次比例关系稳定,没有出现医疗机构为降低次均费用而分解患者就医次数的现象。药占比同比降低了1.1个百分点,说明实行总控管理后,医疗机构能够及时转变管理理念,通过规范诊疗行为,减少不合理用药。

目前本市总额预付管理运行基本平稳,下一步将努力提高医保总额预付的科学化管理水平,完善总额指标测算办法,深入研究清算办法,加强总额预付的日常监控,同时探索多种形式的医保支付方式。

3 小结

总之,DRGs无论在医疗保险病种定额支付还是在总额预算管理中的应用都取得了一定成绩。特别是在国内首先实施了病种定额支付(DRGs-PPS)的试点工作,将医保患三方的利益要求落实到每一个病例,使各方责任、权利、义务范围更加明确。这也说明DRGs是一个精细化管理工具,医疗保险经办机构仍需进一步完善管理体系。医疗机构需进一步改进绩效管理,提高服务流程水平,缩短结算周期。

[1]J sofim: playing the numbers.Medical World New[J], Oct.24,1983, P38-55.

[2]Wilm Quentin, David Scheller-Kreinsen, Alexander Geissler, Reinhard Busseand on behalf of the EuroDRG group :Appendectomy and diagnosis-related groups (DRGs): patient classification and hospital reimbursement in 11 European countries.Department of Health Care Management, Technische Universitt (TU) Berlin, Strae des 17, Juni 135, H80, 10623 Berlin, Germany.

[3]胡牧.DRGs-PPS——医保支付模式的理想选择[J].中国医疗保险,2008(2):13.

[4]胡牧,杜圣普,田新玉,陈仲强,采用平衡记分卡评价缩短平均住院日的效果[J] 《中国医疗保险》 2009(1):55-57.

[5]杜圣普,金昌晓,陈仲强,等.绩效管理与平均住院日关系的实证分析[J].中国医疗保险,2009(3):48-50.

[6] 胡牧,卢铭,杜圣普,等.北京市病例组合定额付费(DRGs-PPS)试点阶段评价[J].中国医疗保险,2014(4):48-52.

(本栏目责任编辑:张 琳)

Application of DRGs in Medical Insurance Management

Zhang Mengmeng1, Hu Mu2(1Beijing Medical Insurance Business Management Center, Beijing, 100005;2No.3 Hospital of Peking University, Beijing, 100191)

By using the descriptive statistical analysis method, the pilot effect of using DGRs in fixed amount payments and total budget prepayment for the employee medical insurance in Beijing since 2011 was evaluated.The effective application of this method in medical insurance management has made the interests of three parties, i.e.hospitals, health insurance and patients, embodied on each case, and made the ranges of their responsibility, rights and obligations clearer.Based on above results, we suggest that medical insurance agencies need improve their management system, and medical institutions need improve performance management to enhance service process, and to shorten the settlement period.

DRGs, fi xed amount of payment, total budget prepayment, health insurance management

F840.684 C913.7

A

1674-3830(2015)4-51-4

10.369/j.issn.1674-3830.2015.4.15

2015-3-18

张萌萌,就职于北京市医疗保险事务管理中心支付部,主要研究方向:医保支付管理。