我国企业实施全面预算管理的实践与探讨

2015-05-15方文惠

方文惠

(淮安宏能集团有限公司,江苏 淮安 223002)

在企业内部推广全面预算管理不仅有助于企业规避风险,还能加强企业各部门的交流与合作。目前,我国大部分企业自引进全面预算管理以来,在实理论研究与实践上,均取得了一定的成绩。下面就企业实施全面预算管理谈几点看法:

一、企业实施全面预算管理的重要性

(一)实现企业效益最大化

通过实施全面预算管理,可以有效促进该目标的实现,保证企业发展的短期、长期目标互相结合,可保证企业在实现短期利益的同时获取长期效益,从而推动企业发展[1]。全面预算管理在企业运营中的应用,可以帮助企业及时分析自身的不足与缺陷,积极分析企业内外部条件的变化,对于保证企业效益的最大化,具有非常重要的作用。

(二)提升市场竞争能力

全面预算管理过程中,把企业的所有部门进行紧密联合,从而实现企业发展一体化,保证企业潜力得到最大发挥。此外,通过全面预算管理,还可以使企业的现有资源得到优化配置,从而有效降低企业经营成本。

二、目前企业实施全面预算管理的问题

首先,企业在实施预算管理中没有明确的目标,缺少战略性发展的导向。无法在企业战略环境中实施预算管理就无法避免的出现只重视企业短期行为并且忽略企业发展的长期目标,从而导致企业经营人员在任期中出现突击效益现象[3]。其次,全面预算管理在企业实施中没有组织体系作为保障。企业预算的编制、执行均由财务部门负责,这会减弱预算的权威性。再次,缺少科学激励措施和考核制度,而弱化预算控制作用,无法有效实现全面预算管理制度。最后,企业财务预算管理过程中,缺乏有效的执行控制措施。企业财务预算管理工作的重点和难点在于预算控制及其执行。对企业财务预算执行监督的目的在于加强对预算执行落实实践中的控制。若企业缺乏预算监控,只重视预算方案的编制,则企业运作过程与预算工在就是两张皮。在该种条件下,企业财务预算管理只是一种摆设,流于形式而已。实践中,部分企业虽重视预算编制,而且还专门设置了一些职能部门,但实践中却很少参与到企业财务的具体预算与执行过程之中。

三、完善全面预算管理的方法

基于以上对当前企业预算管理的重要性、存在的问题分析,笔者认为要想在企业内部进行全面预算管理,可从以下几个方面着手:

(一)加强全面预算管理,构建企业内控管理体系

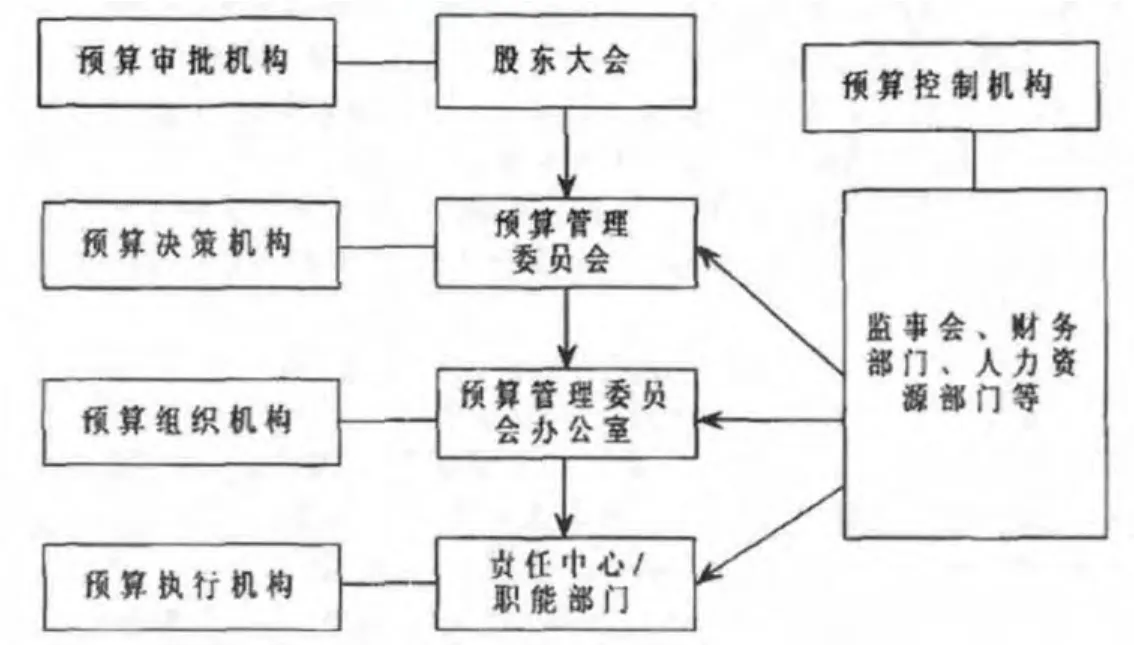

在全面预算管理过程中,首先要建立完善、健全的全面预算管理机构,对企业内部治理结构进行优化和创新[4]。对于全面预算管理而言,其组织机构是在企业管理过程中起着主导作用的集合体,同时也是全面预算管理的主体,不仅包括预算管理过程中的预算决策、审批、组织以及监控有关机构,而且还包括在预算管理中负责编制预算、执行和控制有关部门。对于一个企业的全面预算管理体系而言,通常情况下包含着几个部分,即预算审批、预算决策、预算组织以及预算执行和预算控制等机构系统,具体如下图所示:

图1 企业预算组织架构示意图

(二)加强全面预算管理,强化对现金流量的管控

对企业而言,现金流量是现金预算编制的重要依据和信息来源,因此通过对现金流量的数据表分析可以有效对企业的支付情况,并且还可以对企业未来的股利支付以及利润分配进行科学化的预测,以及由于清算而没有得到分成与偿还本金的资金情况,更加准确地估计企业将来会产生的种种风险比例,从而为企业的筹资、投资和经营方面的预测和决策提供更加可靠、有价值的信息。对现金流量科学的分析方法可以说是企业现金流量在预测与预算上的最可靠保证[5]。目前,企业大多采用统一化的现金流量方法,主要是变动趋势分析与结构分析方法。在这个环节中,企业可以根据自己所获得的资料对现金流量预算进行定期性的编制,这样一来就可以真正实现对现金流量的有效控制。

(三)建立和完善考核监督管理体系

企业内全面预算管理的指标是和目标责任制度互相结合的,为保证两者之间更好结合,企业可从下述方面中进行有效改善:首先,各个部门在对预算绩效进行考评时各个部门要把责任明确,及时分析考核制度在企业实施中潜在的风险、可控因素、不可控因素等,增加员工工作中的责任感,促进员工和管理人员共同按照全面预算管理的计划把工作完成[6]。其次,为规避全面预算管理在运行中的随意性,就必要对执行进度进行定期检查,把执行过程中存在的差错及时纠正,及时向企业领导报告管理制定、考核效果,从而设定完善的考核体系。最后,在企业内要建立有效、科学的分配制度,把工作量作为核算的基础,在操作中把考核和奖惩制度互相挂钩,保证预算执行控制结果在成本控制中有效实现,在企业内全面落实考核措施和监督措施并且制定一系列奖惩制度。

(四)采用科学的预算分析法

1.水平分析法。全面预算管理过程中的水平分析法,即将反映企业报告期的信息资料、前期或者某个时段的信息资料进行对比分析,以此来研究企业最近这一时段的发展变动。对于该种分析方法而言,水平分析的结果通常是变动量、变动率,其所反映的是变动额度以及变动幅度。比如,某企业2014年的生产经营净利润预算值30万元,实际净利润40万元,则采用水平分析法,预算差异额即10万元,此时的预算差异率即为33.3%。

2.垂直分析法。实践中,通过对报表中每一个项目在总体中的占比分析,反映项目与总体关系或者变动情况。该种方法的基本原理是反映构成总体部分在整体中所占比重,应用在全面预算分析过程中,即计算各项预算指标占总预算的比重,以此来有效分析其影响预算实现的程度。比如,某企业2014年净利润预算30万元,其中营业利润预算20万元,垂直分析后,营业利润预算值占净利润预算的66.7%,这是确保净利润目标得以实现的重要因素。

3.趋势分析法。基于连续的分析资料,利用指标额计算,确定分析期相关项目的变动、或者趋势。趋势分析法的基本应用原理是反映相同指标在不同时段的增长或下降,应在全面预算管理过程中即反映某个预算指标在不同的预算时段变动额、或者变动率。比如,某企业2013年的净利润预算10万元,2014年的净利润预算20万元,2015年净利润预算30万元,采用趋势分析法可知净利润指标预算值在不同期间在不断的上升。从2013年到2015年,每年的预算值增长均为10万元,但是预算值增长率却不同。

四、结语

总而言之,全面预算管理包括企业经营、生产、建设和管理等多个环节,这是实现企业战略性发展的重要手段。随着我国经济不断发展以及企业经营、管理制度的不断成熟。全面预算管理制度在实际运用中不能仅停留在以往常规控制费用、编制预算、静态分析等工作中[7]。而是要积极使用现代化管理技术把企业资源进一步优化,在企业内实施预算动态管理,保证企业内全面实施预算管理,从而把全面预算管理制度全面发挥。

[1]陈兆成.我国企业实施全面预算管理的实践与探讨[J].经济视野,2013,(18):45-45.

[2]李月.我国企业实施全面预算管理的实践与探讨[J].投资与合作,2013,(7):172-172.

[3]梁秀喜.我国企业实施全面预算管理的实践与探究[J].现代经济信息,2014,(17):255-255.

[4]耿艳华.我国企业实施全面预算管理的实践与探讨[J].经济视野,2014,(8):107-107.

[5]林振中,陈梦娟.我国企业实施全面预算管理的困境问题——基于对主要研究文献的归纳与总结[J].绿色财会,2014,(2):29-32.

[6]刘元珍.关于我国企业实施全面预算管理的探讨[J].财经界,2011,(24):113-114.

[7]张继德,王伟.我国全面预算管理的问题、原因和对策[J].会计之友,2014,(33):119-122.