内部人、外部人与企业梯阶层次*

2015-05-04张宇杰

刘 婷,张宇杰

(湘潭大学 商学院,湖南 湘潭 411105)

内部人、外部人与企业梯阶层次*

刘 婷,张宇杰

(湘潭大学 商学院,湖南 湘潭 411105)

借鉴上市公司对企业的分类方法,提出了“企业梯阶层次”,以此来衡量企业的可持续发展问题,企业内部人与外部人是影响企业发展的关键之所在。选取2008—2013年沪深两市436家上市公司为考察对象,且对其进行了梯阶层次划分,并从内部人及外部人的角度思考了企业所在梯阶层次位置的决定性因素。研究发现管理者激励与股权集中对提升企业梯阶层次位置有积极意义;外部债务保障与保护中小股东利益对于促进企业梯阶层次位置上升也有促进作用。

内部人;外部人;企业梯阶层次

一、引言

截止至2013年11月底,全国实有注册企业1 503.82万户*摘自人民网财经版。这里的“政治联系”不是本文讨论的重点。。然而据美国《财富》杂志在2011年的报道,中国中小企业平均寿命仅有2.5年,集团企业平均寿命也只有7至8年,而美国同类型企业却有平均将近7年和40年的寿命。相比之下,中国企业的发展在整体上仍呈现出不可持续性。面对这样的事实,我们不禁要思考,如何才能培养出可持续发展的中国企业?简单来看,我们可以把中国众多的企业缩小到上市公司样本中,先解决好中国上市公司可持续经营的问题,这对推动中国企业整体水平无疑具有借鉴作用。在中国,沪深两市(简称:两市)就有着极为严苛的准入和退出机制,即其有关“可持续经营”和“不可持续经营”的企业划分:一是ST戴帽企业,这类企业普遍存在理论意义上的破产,之所以“僵而不死”是源于强烈的政治联系,若改善经营也是有“重焕新生”的可能[1]44-51,[2]70-78;二是指数成份股企业,这类企业可以说是两市的优良资产,不仅经营前景好,而且往往有着巨大的市场影响力;三是其他剩余企业,这类企业属于市场的大多数,既有迈向指数成份股企业的潜质,也有滑向ST企业的风险。由此,我们根据上市公司中所隐含的梯阶层次变迁构建了企业梯阶层次,以此作为判断企业可持续经营的参考。第一级梯阶企业为“劣质企业”,是由存在财务风险和退市风险的ST戴帽企业组成,可持续经营能力明显不足;第三级梯阶企业为“优质企业”,是由具备经营流动性好、抗人为操作性强、经营水平高等特质的指数成份股企业构成,可持续经营能力突出;余下的其他企业则被归类为“一般企业”,属于第二级梯阶企业。本文用这样的梯阶构建体系来衡量企业可持续发展能力与水平,一方面克服了以往相关文献只关注于TobinQ、盈利能力等少数绩效指标体系的片面与短期性局限,使得研究更为综合全面;另一方面挖掘了企业梯阶变迁的可能性与个性,从而真切地指导了中国企业的“可持续发展”实践。

一般而言,企业梯阶层次变迁的动力源于企业的两个主要利益主体:“内部人”和“外部人”。因而,“内部人”和“外部人”是影响企业发展的关键所在。自青木昌彦(1994)提出内部人控制问题以来,如何协调好“内部人”、“外部人”的关系已成为公司治理的重要内容[3]11-24。又鉴于有较大部分中国公司无论是上市公司,还是非上市公司曾经源于“国有改制”,残留有较为深厚的“内部人控制”根基。因此,在本研究中从“内部人”、“外部人”的视角来分析我国上市公司梯阶水平成为必要。

二、文献综述与假设推演

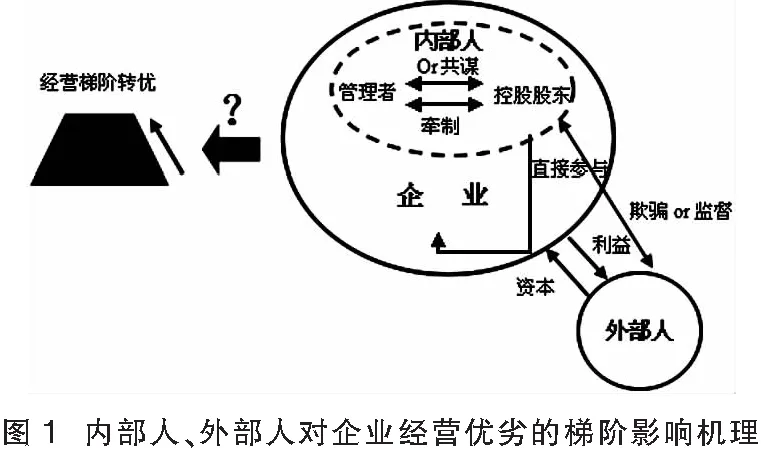

企业是各种生产要素得以运用的载体,其发展壮大离不开企业所处内部环境和外部环境的影响。内部人(管理者/控股股东)和外部人是影响企业发展的内外部关键因素。一方面内部人是公司管理的一般直接参与者,既可以使企业优质经营,也可以由于自身利益考量,使企业经营出现非效率化;另一方面外部人不仅是企业营运资本的提供者,而且也是与企业经营有直接或间接联系的利益相关者。若两者利益出现激烈冲突,则会对企业发展起到负面影响;若两者利益相互协调,则会有利于企业持续良好经营。尽管,单纯的面板分析可以较为科学地得出各利益主体对于研究对象的影响程度,但却忽视了企业在经历发展状况劣质、一般、优质时其所在各阶段利益主体之间的个性化特点。因为毕竟处于不同阶段的企业所面对的环境是不一样的,一概而论则不利于企业进行有效决策。因此本文将从这两个利益主体展开,以图1中内部人、外部人对企业经营优劣的梯阶影响机理为逻辑框架,对文献进行系统综述和假设推演。

(一)内部人综述及相关假设

企业规模的扩张,股权结构日益分散化,专业化要求越来越高,使得拥有专门管理知识并掌握专门经营信息的管理者替代了所有者,掌控了企业的日常经营,导致“两权分离”。经理人的出现适应了社会化大生产的要求,一方面经理人拥有更专业化的知识;另一方面,企业扩张主要受制于管理资源,优秀管理者的创新能力、组织能力能够影响企业的组织结构以及企业规模,是企业成长的必要条件[4]111-174。但是,“两权分离”产生的代理问题,由于中国的实际,普遍转变成了内部人控制问题,且已经十分明显[5]29-33。内部人控制不仅会增加企业代理成本,而且还会因为信息不对称等原因来损害外部股东利益,满足自身需求。管理者主要是通过两个方面损害外部人的利益:(1)内部人过度投资。内部人都可以为了追寻自身利益,投资净现金流量为负的项目;(2)内部人投资不足。内部人控制会出现信息不对称情况,出现低效投资,侵害了投资者利益[6]576-593。很多学者发现,重视管理者薪酬和股权激励能够缓解股东与管理者之间的代理问题,而且这是两种最为主要的激励方式。在管理者薪酬方面,一般认为管理者薪酬与银行绩效正相关,一方面薪酬激励可以降低“代理成本”改善管理者工作效率[7]685-716;另一方面,激发了管理者才能。然而,过多的股权激励不一定能起到公司治理效果,反而会强化“内部人控制” 。因此本文假设:

H1: 管理者激励与企业梯阶向上正相关;

H11:管理者薪酬激励与企业梯阶层次向上正相关;

H12:优质企业和一般企业相比劣质企业来说更倾向于股权激励。

控股股东(内部人)也主要是通过两个方面侵害外部人利益,尤其在股权相对集中的环境下:一是过度投资,控股股东可以以此尽早获得多的现金流,享受很高的税盾收益,将风险转移,侵占外部投资者利益;二是隧道行为,控股股东拥有对企业的控制权,在此情况下内部人之间可能会进行合谋,通过掏空、市场操纵等手段掠夺外部人的财富。但是研究者也发现企业业绩优良时应当主要通过集中股权赋予内部人更多的权力,能提高内部股东牵制管理者的能力,由此本文假设:

H2:位于梯阶层次中位置最高的企业更倾向于集中化的股权。

(二)外部人综述及相关假设

修正的MM理论告诉我们企业的价值与负债是呈正相关的,从理论上来说当企业全负债经营时其实现的企业价值最大。在中国市场上,债务融资从总体上来说不仅能够加强公司治理,而且还能增加企业的市场价值。债务不仅能够提升企业价值,而且还能够抑制“内部人”的过度投资和不足投资,降低代理成本。一方面集中的债权人能够防止“内部人”因为各种原因所导致的非效率清算;另一方面经理人员要考虑固定时期的固定支出,故遏制了“内部人员”的过度投资行为以及由此带来的个人享乐主义。然而,在现实中企业负债也不是越多越好,债务不仅会为企业带来财务风险,而且在一定程度上增加其他方面的代理成本:(1)由于债务合约的性质,使得经理人员倾向于投资高风险而收益与之不相匹配的项目;(2)杠杆效应的出现,不得不让“内部人员”从声誉、安全的角度出发,偏好于能偿还债务的项目[8]828-863。因此,财务杠杆在合理的范围内才有利于企业的成长。由此本文假设:

H3:梯阶层次越高的企业越重视外部债权人的利益;

H31:企业梯阶层次中优质企业、一般企业相比劣质企业更为重视短期债务偿还能力;

H32:企业梯阶层次中位置较高的企业更为重视长期债务偿还能力。

中小股东是“两权分离”制度下现代企业的重要组成部分,但同时也是资本市场上的弱势群体。一般而言,中小股东往往面临着来自经理层,尤其是控股股东的利益侵害,后者侵害所导致的后果也是极为严重的[9]433-443。基于上述情况,美国政府主要是从两方面来维护中小股东的现实权利的:一是1940年美国颁布了《投资公司法》,设计了监事会制度;二是1978年纽约证券交易所规定了上市公司都必须设立独立董事。由此我们假设:

H4: 保护中小股东利益与企业梯阶层次向上是显著正向相关的;

H41:独立董事作为中小股东的外部人对于使得企业梯阶向上并不显著;

H42:监事会规模与企业梯阶层次向上正相关。

三、研究设计

(一)样本选择

本文样本选自沪深两市中2008年至2013年的上市公司作为研究对象。数据选取、分类来源于国泰安数据库、万得数据库以及同花顺证券交易网络平台。样本中的优质企业、劣质企业、一般企业分别对应于2013年深成100指数和上证180指数成份股企业、被冠以ST名称名单中的企业、以及除前两类企业以外的其他企业。沪深180和100指数成份股企业无经营、财务异常,成交量大,市值较高,没有被人为操作的表现(信用度高),无严重亏损表现,行业代表性高以及流动性强等*引自《深成100指数编制方案》、《上证成份指数编制方法》。是沪深两市的核心资产,不仅核心竞争力强,而且成长性高*引自同花顺网,国泰君安研究所。故被作为优质企业;以企业被冠以ST、*ST、S*ST名称的企业为劣质企业,这部分企业不仅连续几年业绩亏损,存在经营、财务异常,而且还有退市风险*引自《上证180、上证50指数编制细则》。;以其他剩余企业作为一般企业。

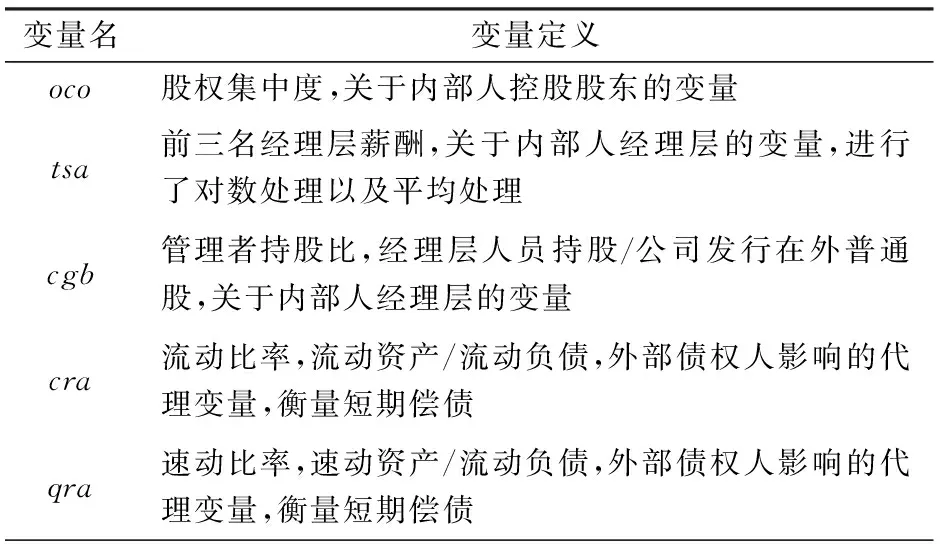

(二)变量定义

将因变量(Y)企业梯阶层次划分为劣质、一般、优质公司,分别定义为“Y=0”、“Y=1”和“Y=2”。其他变量解释见表1 变量定义。

表1 变量定义

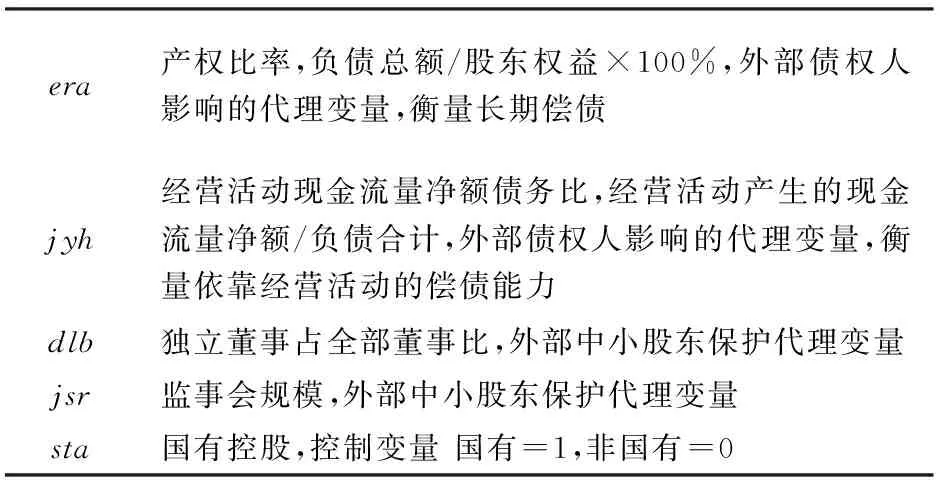

era产权比率,负债总额/股东权益×100%,外部债权人影响的代理变量,衡量长期偿债jyh经营活动现金流量净额债务比,经营活动产生的现金流量净额/负债合计,外部债权人影响的代理变量,衡量依靠经营活动的偿债能力dlb独立董事占全部董事比,外部中小股东保护代理变量jsr监事会规模,外部中小股东保护代理变量sta国有控股,控制变量国有=1,非国有=0

四、描述统计与实证研究

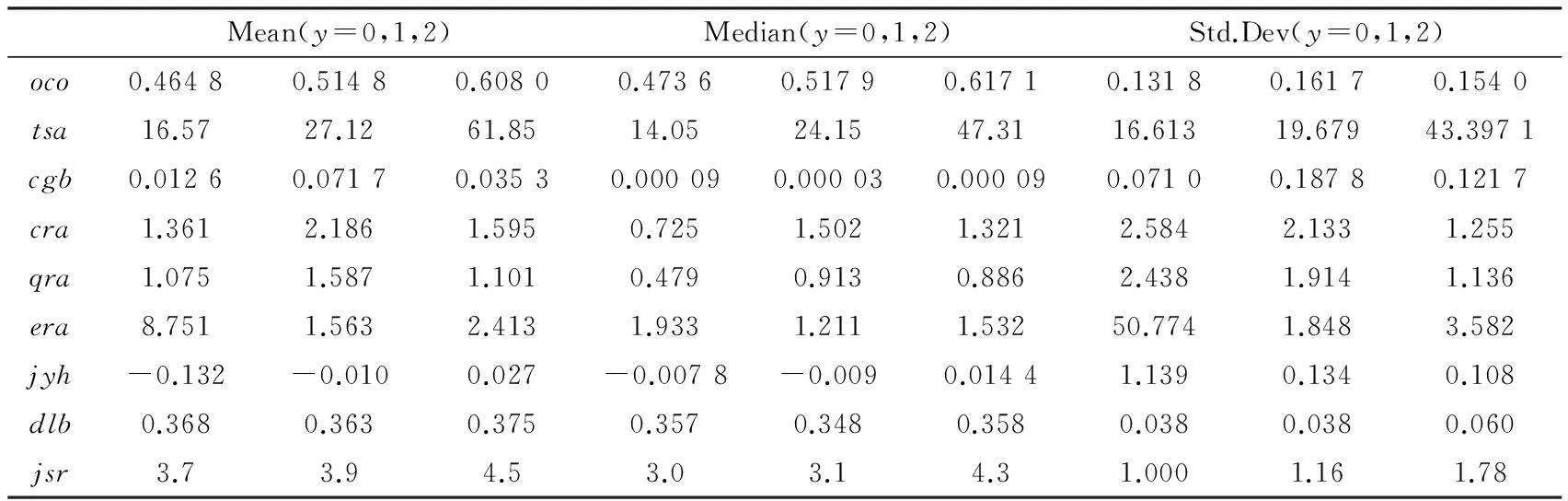

(一)描述统计

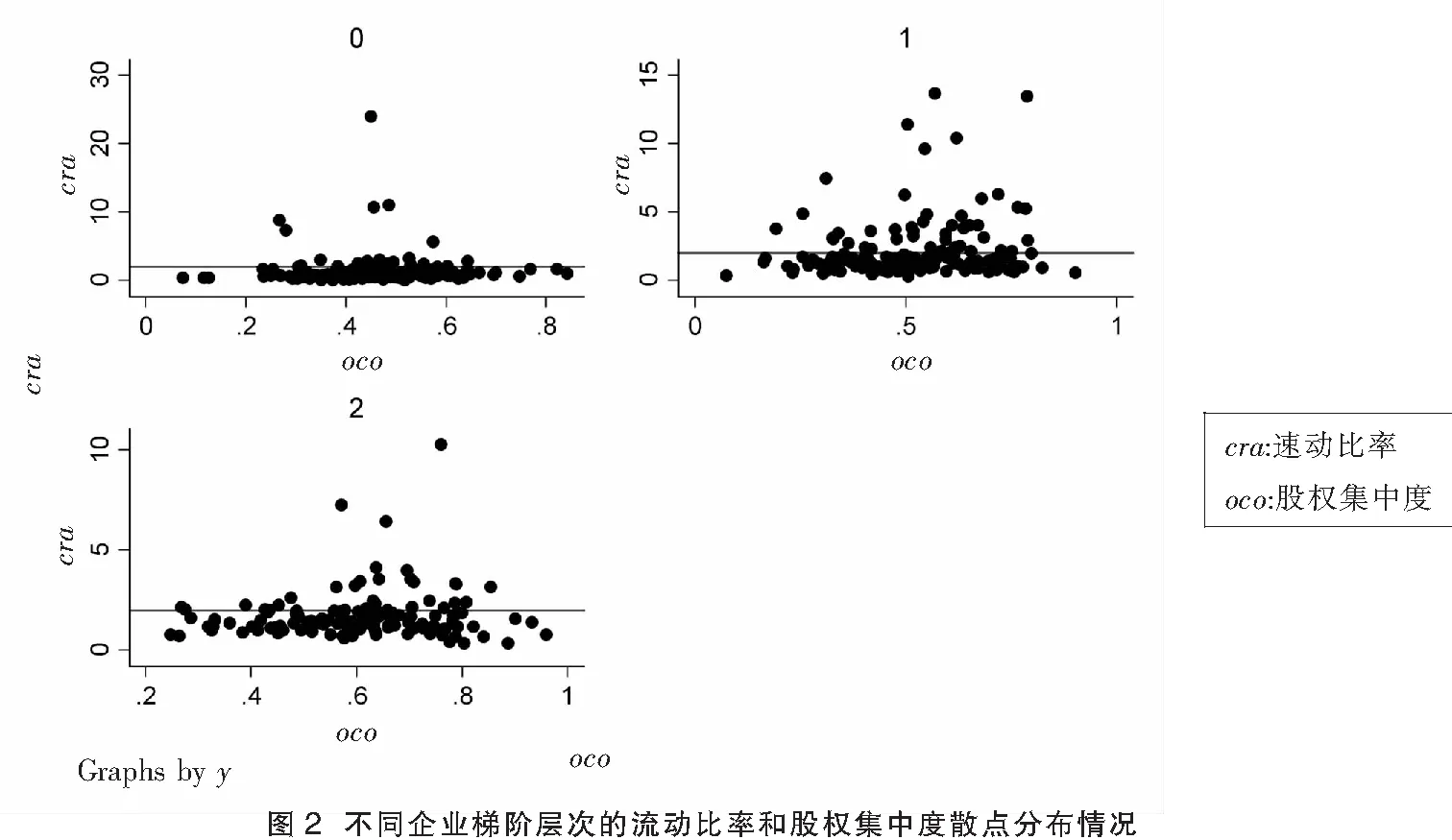

本文通过对436家上市公司5年间的统计研究发现,样本平均股权集中度达52.92%,中位数为53.47%,其中由国家控股的企业占到了样本总体的59.13%,一方面说明样本选择与中国上市公司整体环境相符;另一方面也说明我国上市公司,尤其是我们所选择的样本公司具有有利于“内部人控制”发展的环境土壤。结合流动比率指标看,劣质企业“y=0”中的点相对一般企业“y=1”和优质企业“y=2”来说整体位于红线之下(红线表示“cra=2”,“2”是流动比率的标准值),同时我们也发现劣质企业“y=0”和一般企业“y=1”的点集中分布于股权集中度oco=50%附近,而优质企业“y=2”的点集中分布于股权集中度oco=50%以后,有较为明显的沿x轴右移现象,见图2不同企业梯阶层次的流动比率和股权集中度散点分布情况。

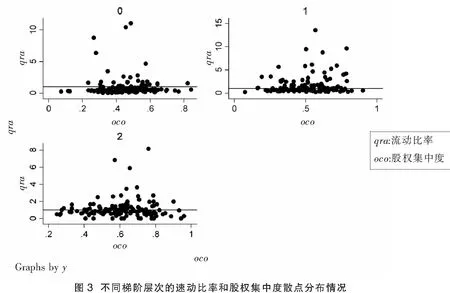

结合速动比率看,分类“y=0”的散点更接近于绿线(qra=1,标准值),而分类“y=1”和分类“y=2”的散点则更向上靠拢,见下图3不同梯阶层次的速动比率和股权集中度散点分布情况。

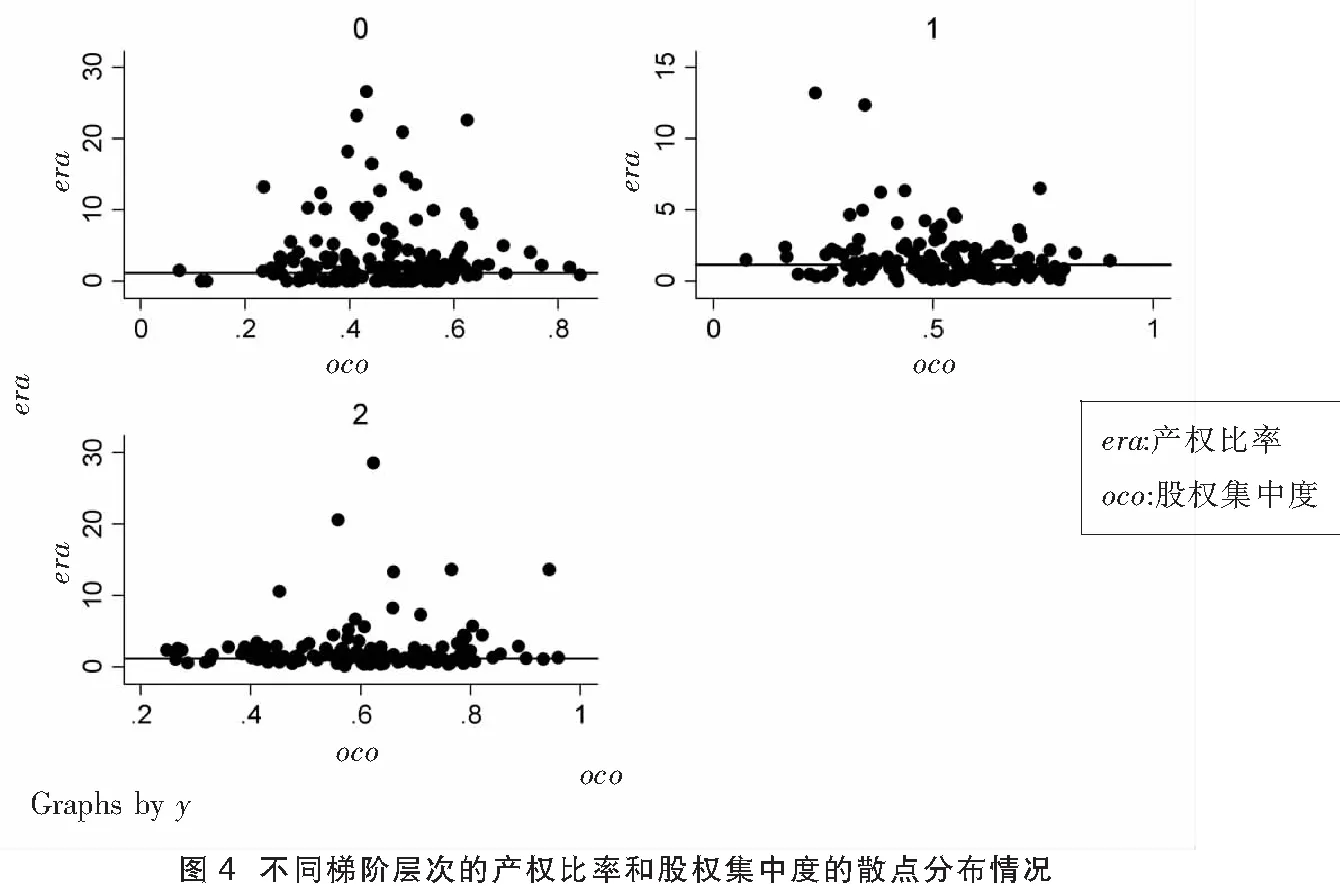

从下图4不同梯阶层次的产权比率和股权集中度的散点分布情况,我们可以发现 ,劣质企业“y=0”的散点整体分布于紫线(era=1.2,标准值)以上,而一般企业“y=1”和优质企业“y=2”的关于产权比率的散点则更加集中于紫色线附近。

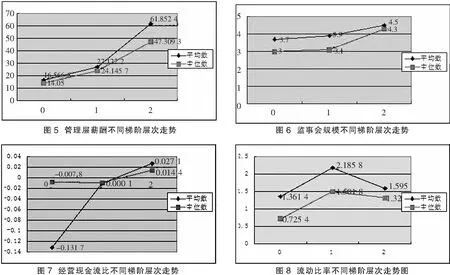

表2为我们展示了在不同分类情况下研究对象各主要指标的平均数、中位数、各标准误。我们发现前三名经理层薪酬、经营活动现金流量净额债务比和监事会规模指标的平均值、中位数呈现向上趋势,而流动比率的各项指标则呈现出先上后下的变动特点,见下图5管理层薪酬不同梯阶层次走势、图6监事会规模不同梯阶层次走势、图7经营现金流比不同梯阶层次走势和图8流动比率不同梯阶层次走势图。

表2 主要指标描述统计

(二)实证研究

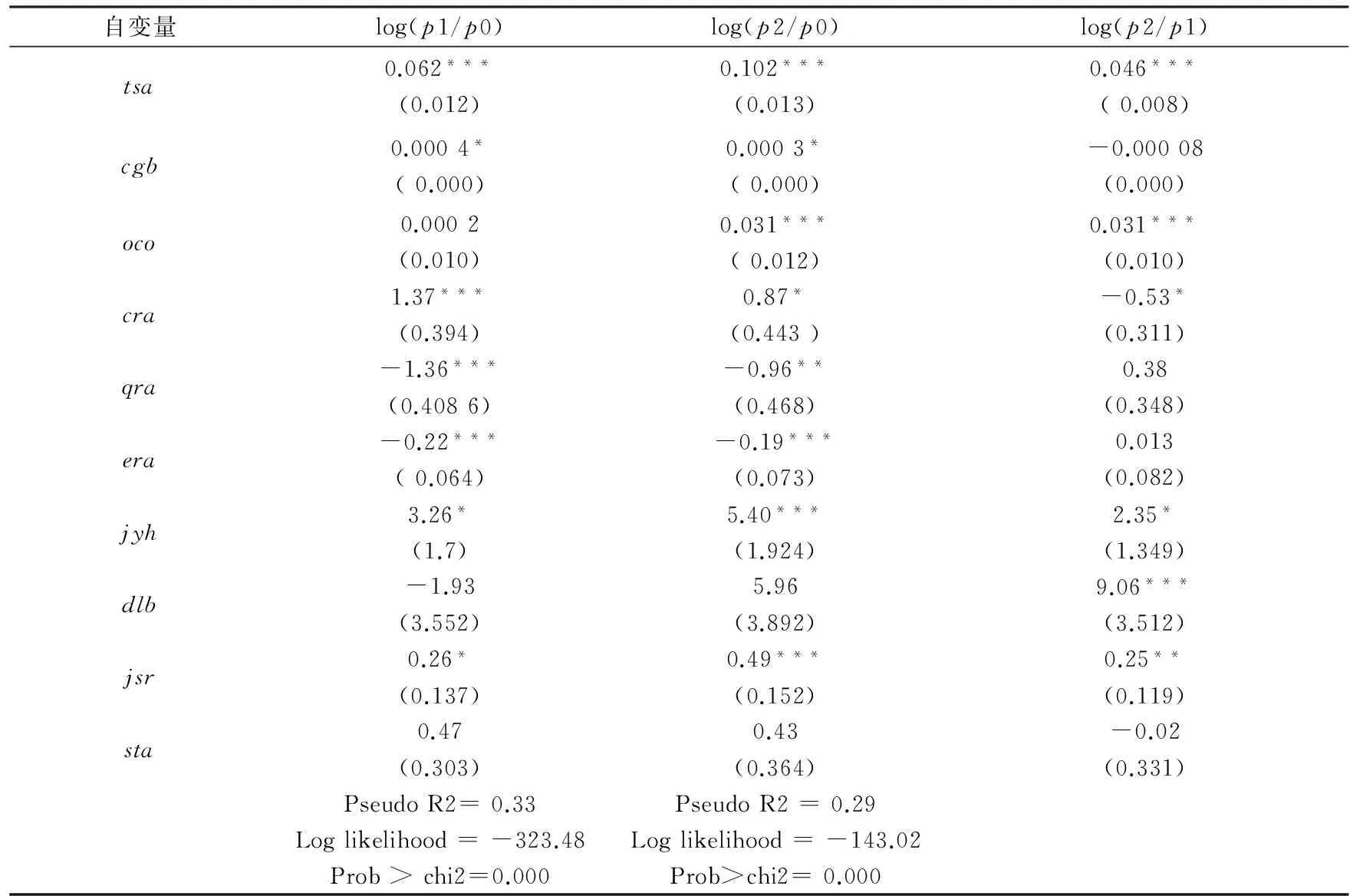

正如大家所知道的那样,优质的企业往往能带来更高效的运营效用,但本文的目的则在于利用Mlogit模型来判定促进公司从低层次向高层次进行转换的“内部人、外部人”作用结构,见下表3 影响企业在梯阶层次中变动的因素(效用)。p0、p1、p2分别表示劣质、一般、优质类型下的效用。

表3 影响企业在梯阶层次中变动的因素(效用)

注:括号内数值为对应变量系数估计的标准差。***、**、*分别代表1%、5%和10%的显著性水平。

在内部人的指标下,我们看到log(p2/p0)、log(p1/p0)、log(p2/p1)下的前三名经理层薪酬都是显著正相关的,说明无论是劣质还是一般公司,增加管理层薪酬能显著提升其向上一个层次发展的概率,结合描述统计来看,也确实是如此的,于是得出 H11成立。但我们也发现管理者持股比指标在log(p2/p0)、log(p1/p0)模型下是正向显著的,而在log(p2/p1)模型下是不显著的,且符号为负号。我们可以说提升高管持股比会提升劣质公司转变为一般公司或者是优质公司的概率,但是企业依靠这种方式,从长久看对于改善“内部人控制”并无多大作用,于是得出H12成立。综合以上,我们得出H1成立。与此同时,我们也发现除了在模型log(p1/p0)下的股权集中度不显著以外,在模型log(p2/p0)和log(p2/p1)下的股权集中度都是显著正相关的,表明强化股权集中使得企业由劣质以及一般转向优质时的机会比显著上升了。这说明要使得公司经营进入优质阶段,提升股权集中度是一个有效的途径,H2成立。

从外部债权人的指标出发,我们发现流动比率指标除了在模型log(p2/p1)下是显著负相关以外,在模型log(p2/p0)和log(p1/p0)下都是显著正相关的。一方面强调了通过提升短期偿债能力,增强流动资产保障外部人利益能显著提高公司由劣质公司变为优质或一般公司的概率;另一方面也强调一般企业相对提升其短期负债率也能显著提升其转变为优质企业的概率。鉴于速动比率和流动比率的区别在于流动比率比速动比率(qra)多了存货、一年内到期的非流动资产等流动性相对较差的资产。在剥离这部分流动性相对较差的资产以后,我们观察速动比率(qra)发现,该指标在log(p2/p0)和log(p1/p0)模型下呈现显著负相关,而log(p2/p1)不显著。这说明公司适当的增加流动性相对较差的资产来承担短期债务,能显著提升公司从劣质发展到一般或劣质的机会,由此H31成立。然后,在考查长期指标中,我们发现产权比率指标在log(p2/p0)、log(p1/p0)模型下显著负相关,而log(p2/p1)是不相关的。结合描述得出保证长期债务偿还能力,能显著提高公司从较差变为一般或优质的机会比。最后,整理经营能力对偿债能力的实证结果表明,经营活动现金流量净额债务比在模型log(p2/p1)、log(p2/p0)和log(p1/p0)下的该指标都是显著正相关的,表明以经营活动作为保护外部债权人的利益是公司由劣质转换为一般、一般转为优质的重要途径,综上所述,H32成立。

从中小股东的角度出发,我们发现模型log(p2/p0)和log(p1/p0)都不显著,表明上市公司在独立董事构成比上有趋同的现象。结合描述统计数据看也确实如此,因而H41成立。同时,我们发现模型log(p2/p1)、log(p2/p0)和log(p1/p0)都是显著正相关的,说明监事会规模提升了企业从劣质到一般,再到优质的机会比,H42成立,同时H4成立。

五、建议

我们认为协调好“内部人”和“外部人”间的关系有利于企业梯阶发展。因而根据研究结果提出以下建议:(1)股权分散不是现代企业治理的“万能解药”。当企业处于较为劣势或较为一般的位置时,企业没必要集中股权。同时,本文也认为,当企业开始获得较为优秀的上升动力时企业可以适当收缩股权,实现内部人间互相牵制,促使企业沿梯阶稳步向上发展;(2)管理者激励要区别对待。薪酬激励依旧是管理者激励中较为有效的激励。当然,股权激励也是不可少的。适当的股权激励可以让管理者充分地参与管理,但要避免公司治理落入“内部人控制”的陷阱;(3)举债经营要适当。企业要举债经营,但更重要的是要控制举债经营,要将债务的长期偿还能力和短期偿还能力加入到对管理者管理能力的考核当中去。同时,企业应当将自身的工作重点投放到其正常的经营活动上去;(4)中小股东要保护。企业要加强对于中小股东的保护,尤其是要提升独立董事参事议事的权利以及义务,让其真正承担起服务公司整体利益的职责。

[1]吕长江,赵宇恒.ST公司生命轨迹的实证分析[J].经济管理,2006(4).

[2]杜兴强,杜颖洁.濒死体验、盈余管理、政治联系与朽而不倒[J].山西财经大学学报,2010(10).

[3]青木昌彦.对内部人控制的控制:转轨经济中公司治理的若干问题[J].改革,1994(6).

[4]Penrose E. The Theory of the Growth of the Firm[M]. Oxford:Basil Blackwell Publisher,1959.

[5]张承耀.“内部人控制”问题与中国企业改革[J].改革,1995(3).

[6] Bergstresser, Daniel.Discussion of over investment of free cash flow[J].Review of Accounting Studies, 2006(11).

[7]Jensen M,W Meckling.Theory of the Firm: Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976(4).

[8] Diamond, Douglas. Reputation Acquisition in Debt Markets[J]. Journal of Political Economy,1989(97).

[9] Franco Modigliani,Merton HMiller.Corporate Income Taxes and the Cost of Capital:A Correction[J].The American Economic Review,1963,53(3).

责任编辑:廖文婷

Insiders, Outsiders and the Level of Corporate Ladder

LIU Ting,ZHANG Yu-jie

(BusinessSchool,XiangtanUniversity,Xiangtan,Hunan411105,China)

This paper proposes“level of corporate ladder”to measure the problem of enterprises' sustainable development according to the classification of China's listing corporations.Insiders and outsiders of firms are crucial factors on corporate development. On the view point of insiders and outsiders, we classify 436 listing corporations in Shanghai and Shenzhen stock markets from 2008 to 2013 with the level of corporate ladder, and consider the determinants of the corporate ladder. This paper gets the result that managerial incentive and ownership concentration have positive influence on the promotion of corporate location. Debt and minority shareholders guarantee also have positive significance to the position of transition of the corporate ladder.

insiders; outsiders; level of corporate ladder

2014-08-03

刘婷(1977-),女,湖南岳阳人,管理学博士,湘潭大学商学院教授、硕士生导师。

国家自然科学基金项目“中国企业与外企联盟中的‘合资—亏损—并购’风险研究”(项目编号:71303204);教育部人文社会科学研究青年基金项目“中外合资企业的‘阴谋亏损’识别与‘恶意并购’风险防范”(项目编号:12YJC790122);湖南省哲学社会科学基金项目“我国企业与外资联盟中的‘合资—亏损—并购’风险研究”(项目编号:11JD67)。

F272.92

A

1001-5981(2015)01-0055-06