垄断行业高管薪酬机制再造研究

2015-04-18陈诗杰

谭 恒,陈诗杰

(中原工学院 经济管理学院,郑州 450007)

垄断行业高管薪酬机制再造研究

谭 恒,陈诗杰

(中原工学院 经济管理学院,郑州 450007)

在深化收入分配制度改革背景下,比较垄断行业高管薪酬各影响因素间的相关性和重要程度,用多元回归法找出导致垄断行业高管薪酬畸高的影响因素,从而有针对性地提出垄断行业高管薪酬机制再造建议,对抑制畸高薪酬方面具有现实指导作用,同时也为调控行业收入差距、制定适合薪酬管理政策提供理论指导和决策依据。

垄断行业;多元线性回归;薪酬管理;机制再造

我国的收入差距已经扩大到了相当严重的程度,据国家统计局2010年统计数据表明,全国垄断行业中的员工人数不到全国的8%,但工资和工资外收入占全国当年职工工资总额的一半还要多。在深化收入分配制度改革背景下,影响垄断行业高管薪酬制定的因素是什么,各因素的影响程度怎样,以及如何重新构建垄断行业高管薪酬机制,成为本文研究的重点。

一、模型构建及变量选取

1.研究样本与数据来源

本文选择沪深两市2013年A股垄断行业上市公司的数据作为样本,将符合以下其中一个条件的上市公司作为垄断行业的可选样本:(1)存在明显的自然垄断特征,即一家企业提供劳务或物品的成本低于两个或更多的企业;(2)存在高度的行政垄断特征,包括政府垄断和政府授予垄断;(3)自然垄断和行政垄断相结合。本文将《中国统计年鉴(2012)》对国民经济行业的细分分类标准作为选取垄断行业的依据,结合上市公司的主营业务,再根据上述三个条件共选出298 家上市公司,然后,剔除B股、H股、财务数据不完整和ST、PT 类的上市公司,最终确定176个样本。数据来源于国泰君安数据库(CSMAR)以及上市公司年报。数据处理软件是Excel2007,使用的统计软件是SPSS21.0。

2.变量选取和提出假设

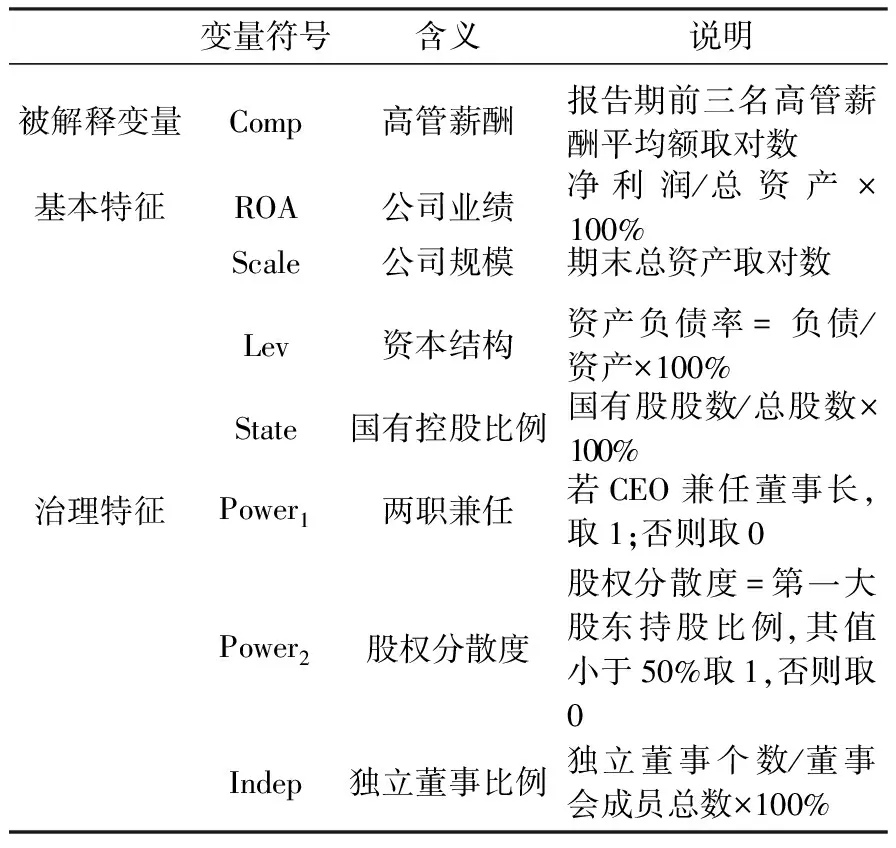

综合以往的文献分析,影响垄断行业国有公司高管薪酬的决定性因素可以大体上分为两类:基本特征和治理特征(见表1)。

公司基本特征。(1)公司业绩(ROA)。在现代公司中,所有者和经营者相互独立,信息容易出现不对称的情况。股东为保护自身利益,会与高管们签订报酬-业绩契约,从而减少代理成本,也促使高管们为增加自身报酬而努力提高经营业绩。众多研究表明,绩效好的公司往往提成、分红也高,高管的工资自然也高。(2)公司规模(Scale)。Kerstuke(1983)指出,同是公司里最高级别的经理,若他所在的公司规模比另一家大10%,那么他的报酬会相应的高2.5%。毋庸置疑,公司规模对职工工资产生重要影响(Brown and Medoff,1989)。无论什么时候,大公司都会比小公司给予同质的员工更高的工资(Shi,2002)。(3)资本结构(Lev)。根据管理者人力资本破产成本理论,当公司的资产负债率越高时,管理者所需负担的人力资本成本就越大,也就会索要更高的报酬。高收益一般伴随着高风险,高负债公司将支付更高的工资,风险偏好的员工多青睐于此类公司(Berk et al.,2009)。(4)国有控股比例(State)。在股权结构上,虽是国有资本控股,实际上公司高管拥有决策权,其薪酬的制定会偏向自己有利的方面;在董事会结构上,一般由国家指派人员担任公司高管,无人监督高管人员,薪酬自然高速增长。鉴于此,提出以下四个假设:

假设H1a:高管薪酬与公司业绩存在正相关性,

假设H1b:高管薪酬与公司规模存在正相关性,

假设H1c:高管薪酬与资本结构存在正相关性,

假设H1d:高管薪酬与国有控股比例存在正相关性。

公司治理特征。总经理受所有者所托治理公司,对公司的活动进行决策与执行,董事会则是所有者的代表,董事会的独立性体现在董事长和总经理的两权分立上,若总经理与董事长两职合一,董事会的独立性将不复存在,内部人的权力较高,高管的薪酬往往也较高。股东作为委托人,通过公司的绩效来判断经营者的工作情况,并给予相应的报酬。第一大股东对公司的决策具有一定的影响力,持股比例越高,对公司的制衡作用会越明显。因此,本文选择了管理者是否两职兼任(Power1)、股权分散度(Power2)两个指标反映公司治理特征。由于独立董事对高管人员起着监督的作用,便以独立董事比例(Indep )来衡量董事会的控制能力,同时提出以下三个假设:

假设H2a:两职合一的公司高管薪酬水平较高,

假设H2b:高管薪酬与第一大股东持股比例存在负相关性,

假设H2c:高管薪酬与公司中独立董事比例存在负相关性。

表1 变量说明

二、模型构建

已有的实证和理论分析都表明,高管薪酬的决定除了受到自身的努力程度和能力的影响,还会受到基本特征和治理特征的影响。垄断行业国有公司作为具有一定特殊性的公司,也会受到这些因素的影响,所以其基本的回归分析模型为:

Comp=β0+β1ROA+β2Scale+β3Lev+β4State+β5Power1+β6Power2+β7Indep+ε

其中,被解释变量是垄断行业国有公司上市公司的前三名高管薪酬总额,解释变量是含有多个变量指标的两大类因素。β0是方程的常数项,ε是方程的随机扰动项。

三、模型的实证分析

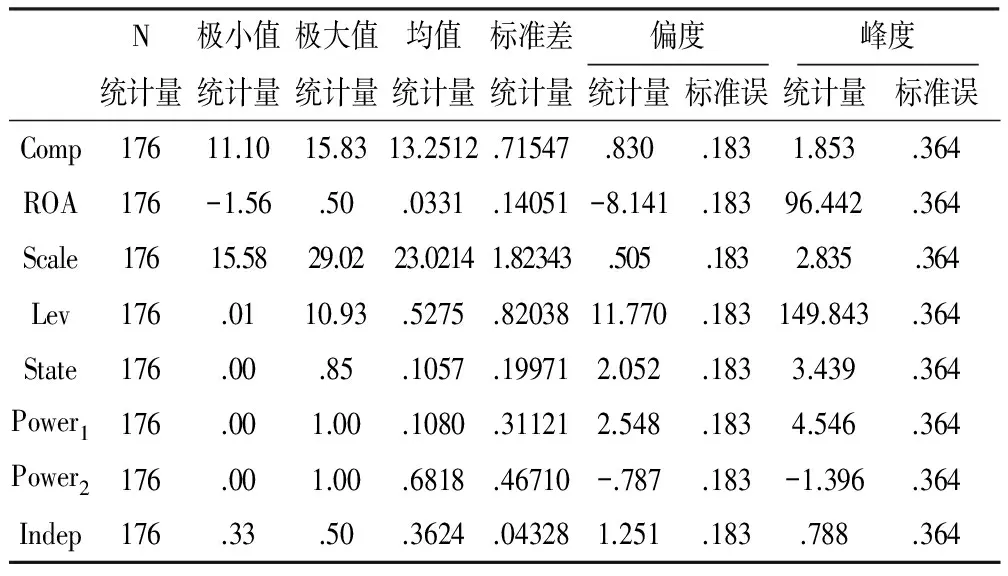

1.描述性统计分析

利用SPSS 21.0统计分析软件,就样本数据的各相关变量的极大值、极小值、均值、标准差、偏度和峰度进行统计分析和计算(见表2)。

表2 描述统计量

从这些变量的描述性分析结果来看,2013年垄断行业国有公司上市公司高管人员薪酬的对数平均值是13.25万元,最高的是15.83万元,最低的是11.10万元,标准差是0.72万元,说明高管薪酬水平较高;公司业绩、国有控股比例、两职兼任、股权分散度和独立董事比例的标准差均小于0.5,说明这几个指标的离散程度较小,相对稳定;各指标的峰度,除了股权分散度小于0,分布较为平坦外,公司业绩、公司规模、资本结构、国有控股比例、两职兼任、股权分散度和独立董事比例都是大于0,分布较为陡峭;在偏度上,公司业绩和股权分散度为负,说明他们的分布是左偏的,而其他指标的偏度都大于0,说明这些指标的分布是右偏的。

2.相关性分析(Pearson系数矩阵)

在对主要变量的对应数据进行描述性统计后,在表3中对全体样本下各主要变量进行相关性分析。从表3的Pearson系数矩阵中,可以看出高管薪酬与公司规模存在着显著的正相关关系,高管薪酬与公司业绩及股权分散度正相关,与资本结构、国有控股比例、两职兼任、独立董事比例之间均为负相关,但都不显著。

表3 相关性分析表

注:**表示在0.01 水平(双侧)上显著相关;

*表示在 0.05 水平(双侧)上显著相关。

3.多元线性回归分析

表4中的(1)栏是基本特征的回归结果,(2)栏是治理特征的回归结果,(3)栏是基本特征和治理特征的回归结果。这里主要通过该表中的(3)栏考察各类因素对高管薪酬的决定作用。

总体上来说,公司基本特征对高管薪酬决定的影响并不大。具体来说:①公司业绩(ROA)的回归系数大于0,但不具有统计学意义上的显著性,所以假设H1a只得到了部分支持。②公司规模(Scale)的回归系数为0.244,虽然较小,但是大于0,且通过显著性检验,说明公司规模对高管的薪酬具有一定的正影响力,这与假设H1b相符合。③资本结构(Lev)的回归系数为负值,但数值很小,说明资本结构对高管薪酬的决定没有什么影响,而且没有通过显著性检验,与单独考虑公司基本特征时的回归系数截然不同,因此,这一结果与假设H1c不一致。④国有控股比例(State)的回归系数为负值,说明国有控股比例的大小对高管薪酬决定影响不大,变量并不具有统计学上的显著性,假设H1d未得到支持。

公司治理特征对高管薪酬决定几乎没有什么影响。具体来说:①两职兼任(Power1)的估计系数为0.023,但未通过显著性检验,假设H2a得到部分支持。②股权分散度(Power2)的估计系数为正值,且在1%的显著性水平下显著,说明目前阶段,股权的分散作用还未得到真正的发挥,假设H2b未得到支持。③独立董事比例(Indep)的估计系数为-0.129,但不具有统计学意义上的显著性,假设H2c得到部分支持,说明目前独立董事对高管薪酬决定的影响不大,并未发挥应有的作用。

表4 影响因素多元回归结果表

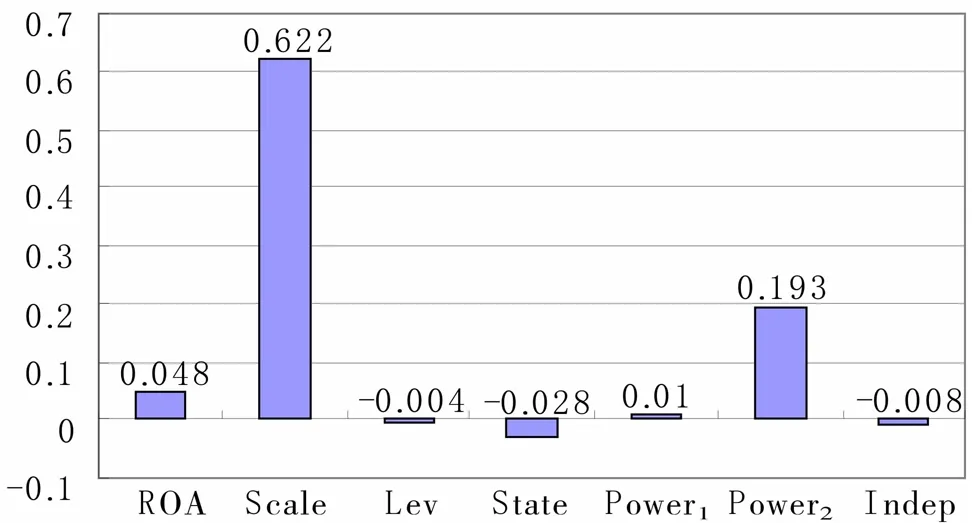

对β进行标准化后,各个解释变量对高管薪酬决定的影响程度就具有可比性(如图1)。通过对比得到,对高管薪酬决定影响较大的因素有公司规模(Scale)和股权分散度(Power2)。

4.稳健性检验

为了保证实证结论的可靠性,对回归结果进行相关的稳健性检验:以增长性(ROA增长率)替换净资产收益率来反映公司基本特征,重复前面的相关实证,得到的结果与前文基本一致(见表5),说明本文的研究结论尚为稳健。

四、研究结论与机制再造建议

1.研究结论

垄断行业高管的高薪形成备受社会大众的关注。本文在界定垄断行业定义以及现状的基础上,从已有文献出发,收集垄断行业高管薪酬的相关数据,并进行多元线性回归,分解出研究指标,找出垄断行业高管薪酬畸高的相关影响因素,并进行检验,研究结果如下:

图1 标准化的β系数比较

表5 变量替换前后结果

第一,垄断行业的公司业绩主要借助于其行政垄断与自然垄断的相互交织,而与其高管付出的努力是不相关的,且垄断程度越强,其公司业绩就越好。2009年,我国央企实施了工资总额预算管理制度,对高管的薪酬具有一定的制约影响。垄断行业的高管薪酬与公司业绩之间相关性并不显著。

第二,公司基本特征方面,垄断行业上市公司高管的现金薪酬与资本结构、国有控股比例之间的相关系数在统计上都不显著,且通过模型所得到的结论与之前的假设不相符,高管薪酬与公司规模显著正相关。我国垄断行业上市公司大多数是国有垄断,有强大的国有资产作为资本来源,管理者很少会存在人力资源破产成本;在拥有垄断特权的背景下,垄断企业的主体缺失,政府的监管不力,致使高管薪酬的决定较其他公司有以下特殊性:①垄断寻租性,②能够独享垄断利润。

第三,公司治理特征方面,垄断行业高管薪酬与两职兼任是正相关,与独立董事比例之间是负相关,但均不显著。独立董事由董事会提名与撤换,且其薪酬不高,为明哲保身,独立董事的监管作用得不到有效发挥,公司高管几乎能自己决定自己的薪酬。高管薪酬与第一大股东持股比例存在着正向且显著的影响,完全与假设不符,这也说明国家绝对控股的国有上市公司的分配体制仍有“大锅饭”印记,真正市场化的高管薪酬体系还未建立起来,同时公司高管的权力越大,高管薪酬的水平越高,应通过相关制衡杜绝管理者之间“合谋”的可能。

2.垄断行业高管薪酬机制再造建议

第一,完善公司的治理结构,避免权力过度集中在管理层手中。首先,完善公司的董事会制度,切实履行董事会的监督职能,让董事会与高管相互制约,加强对董事会的考核,避免董事会的存在只是一种摆设;其次,所有者与经营者应相互独立,即总经理最好避免兼任董事会成员,以免职责分工不清,制约公司治理效率的提升;最后,加强我国公司独立董事制度的建设,创造良好的公司治理氛围,促进公司持续健康发展。

第二,构建有效的高管薪酬绩效评价指标。薪酬政策如果想达到有效激励的目的,在制定时不仅要对行业薪酬水平进行调查,还要能体现岗位价值贡献。政府主管部门要根据垄断行业上市公司的经营难易情况、市场风险状况、人才市场薪酬定价等信息,结合社会对垄断行业高管薪酬的可接受程度,来确定垄断行业高管薪酬的增长标准。薪酬激励制度还应该注重长期激励,保障高管的稳定性,提高高管的忠诚度,在推行年薪制的基础上以增加股票期权激励等方式,把高管的利益与股东的利益相结合,选择利润指标、市场业绩等可以有效衡量高管人员工作效果的指标来制定管理层的薪酬契约。

第三,规范上市公司高管薪酬的信息披露制度。一方面,公司应建立统一的信息平台集中披露高管薪酬等各方面的信息,既要包括每位高管人员的薪酬总额,又要包括薪酬的具体构成和制定依据。另一方面,一旦发现公司对高管薪酬数据造假就要严惩不贷,从而提高薪酬信息的真实性、完整性和透明度。

第四,引入竞争机制与风险制度,理顺政企关系。通过竞争机制来选拔高管,避免公司高管安于现状、无所作为。一方面选出来的高管具有较强的实力,能实现其自身价值并享受收益,另一方面也增加了高管的声誉,对其本身也是一种激励。垄断企业多是国有控股,容易阻碍其他所有制利益主体的进入,企业高管由政府委派,实质上缺乏监督者,此时要降低垄断行业市场准入的标准,实现投资主体多元化。股权分散能促使政府相关部门与垄断行业公司间的利益关联不再紧密,政企、政资和政事独立运行,政府主管部门真正成为市场的监管者。

[1]肖东生,高示佳,谢荷锋.高管—员工薪酬差距、高管控制权与公司成长性:基于中小板上市公司面板数据的实证分析[J].华东经济管理,2014(5):117-122.

[2]张娟,黄志忠.盈余管理异质性、公司治理和高管薪酬:基于中国上市公司的实证研究[J].经济管理,2014(9):79-90.

[3]王莉,张体勤.高管薪酬个人公平影响因素跨层次分析与统计检验[J].统计与决策,2014(5):87-90.

[4]张行.上市公司高管薪酬内在决定因素的研究:一个文献综述[J].科技创业月刊,2015(3):51-52.

[5]万媛媛,井润田,刘玉焕.中美两国上市公司高管薪酬决定因素比较研究[J].管理科学学报,2008(2):100-110.

[6]Tosi H, Gomez-Mejia L R.The decoupling of CEO Pay and Performance:An Agency Theory Perspective [J].Administrative Science Quarterly, 1989(2):169-181.

[7]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126.

(责任编辑 刘成贺)

Research on the Reconstruction of Executive Compensation Mechanism in Monopoly Industries

TAN Heng, CHEN Shi-jie

(School of Economics and Management,Zhongyuan University of Technology, Zhengzhou 450007, China)

Under the background of deepening the reform of income distribution system, the correlation and the important degree of the factors affecting executive compensation in monopoly industries and found out by using multiple regression method are compared, and then suggestions of the reconstruction of executive compensation mechanism in monopoly industries are put forward, which not only have practical guidance in the aspect of the inhibition of extremely high salaries, but also provide theoretical guidance and decision-making basis for the regulation of the income gap among different industries and for the development of the salary management policy.

monopoly industries; multiple linear regression; compensation management; mechanism reconstruction

2015-09-22

2014年度河南省软科学研究计划项目“深化收入分配制度改革下垄断行业高管薪酬机制再造研究”(142400410549)

谭恒(1973—),女,河南信阳人,博士,中原工学院经济管理学院教授,主要研究方向为区域经济学。

10.13783/j.cnki.cn41-1275/g4.2015.06.004

F272.923

A

1008-3715(2015)06-0018-05