民间金融、城市化与创新能力实证

2015-04-16李健卫平

李健+卫平

摘要

民间金融发展对中国创新能力的提升具有重要影响。在采用间接估计法测算民间金融发展规模的基础上,本文利用2001-2011年中国省际平衡面板数据,在动态面板数据模型框架下,对民间金融如何影响区域创新能力和城市化进行实证研究。实证研究结果表明,无论是从国家层面还是从地区层面,民间金融发展水平均呈现出稳步上升的态势,对区域创新能力具有显著的促进作用,并且民间金融与正规金融形成互补而非竞争的关系,现阶段民间金融对区域创新能力的贡献大于正规金融。民间金融对城市化发展也起到了推动作用,民间金融可以通过城市化这条路径来对区域创新能力产生间接的促进作用。现阶段应当规范民间金融市场运行,提高民间金融市场资源配置效率,拓宽中小企业融资途径,并通过制度创新鼓励城市中正规金融部门与民间金融之间的交流合作,进而促进区域创新能力的提升。

关键词民间金融;创新能力;城市化;动态面板

中图分类号F015文献标识码A文章编号1002-2104(2015)02-0152-08doi:103969/jissn1002-2104201502020

创新能力是促进区域经济长期增长和竞争力形成的重要因素。然而,区域创新能力及其提升问题一直是理论研究和实践探索的一大难点。Me Porter指出,提高一个区域的国际竞争力,其内部的企业需要不断的通过创新来提升自身的竞争优势,而提升创新能力和竞争优势则需要持续投入实物资本和无形资产[1]。金融发展满足了企业资金需求,金融市场发展在技术创新过程中起到了至关重要的促进作用 [2- 4]。虽然较多文献研究了中国金融发展与创新能力之间的关系,但通常是从正规金融部门角度来分析的。民间金融作为正规金融部门的补充,业已成为企业外部融资的一条重要渠道,但在分析其对企业和区域创新能力的影响时未得到足够的重视。因此,研究民间金融对创新能力以及城市化的影响,这不仅有利于中国经济增长,而且对中国在新一轮的国际经济竞争中抢占制高点具有重要的意义。

1文献综述

由于中国在金融政策上实行金融抑制,而这又会造成信贷资源分配不均等严重问题,即国有企业、大型企业获得了正规金融部门提供的绝大比例的信贷资源,相反中小企业获得的信贷资源所占比例过低,在此环境下中小企业和民营企业的资金需求无法从正规部门获取只能从现有金融体系以外的渠道得到满足。民间金融作为正规金融部门的补充,基于地缘、血缘、亲缘等多重关系的民间金融具有信息成本、担保机制、灵活性等方面的优势,能够有效避免正规金融部门由于信息不对称引发的一系列问题,并且能够更好满足中小企业融资需求,为企业创新、发展提供实物保障[5-9]。中国民间金融产生的原因:一是国有商业银行在发放贷款时,面临着信息不对称,为了规避信贷风险而实行信贷配给;二是利率管制下的信贷配给以及政府在金融资源配置中的所有制偏好导致。正规金融和民间金融的服务对象和利率不同,前者主要为大型企业提供金融服务,后者则为中小企业提供金融服务。中小企业自身基础条件较差,很难具备政府金融支持和市场金融支持所具备的条件,因而很难得到正规金融支持。民间金融的发展解决了中小企业生产经营中对资金的需求,从而使得生产经营能够正常顺利进行并获得利润,为了追求市场份额的扩大,中小企业不断进行技术创新,提升自身创新能力,在区域创新能力提升过程中起到了积极的作用。民间金融对区域创新能力的影响机制主要是通过中小企业的融资渠道实现。现阶段我国劳动力相对丰富、资本相对稀缺的要素禀赋特色,使得劳动密集型中小企业在很长的一段时间里会是我国企业组织中最有活力的构成部分[10]。民间金融可以有效地弥补正规金融的缺位,有利于优化资源配置和分散金融风险,为民营中小企业注入创新活力。因此,从上述相关研究可以看出,民间金融对区域创新能力的影响机制主要是通过中小企业的融资渠道来实现的。

但由于民间金融相关数据难以获得,经济学者通常从理论上研究民间金融对区域创新能力的影响,而较少进行严谨的验证。现有文献多从案例分析[11- 12]或微观调查[5,13]来考察民间金融与中小企业发展的关系,这些研究在一定程度上间接说明了民间金融对创新能力的影响作用。大量研究表明正规金融对区域创新能力有显著的促进作用。但民间金融具有正规金融所不包含的特有优势,若将二者放在一个分析框架下进行研究,民间金融具有与正规金融同样的作用机制吗?在区域创新能力提升过程中是民间金融贡献大还是正规金融贡献大?这些问题在现有文献中较少涉及。因此深入研究金融抑制背景下民间金融对区域创新能力的影响机制,对于充分利用经济资源提升创新能力具有重要的理论指导意义。此外,现有研究已经证实了正规金融对城市化的促进作用,间接的提升了创新能力,那么民间金融对城市化的作用如何?民间金融是否通过城市化路径影响区域创新能力?现有研究中未见直接考察民间金融对城市化进程的影响,因而探究民间金融对城市化从而对区域创新能力的影响,具有重要的现实意义。

现有对民间金融研究的文献大多采取民间借贷利率的实际值作为民间金融发展水平的度量 [9,14- 17],这主要因为中国人民银行从2005年开始发布的《中国区域金融运行报告》以及各省发布的《金融运行报告》为民间借贷利率的衡量提供了条件。但国家对民间融资利率上限标准调整滞后,多年不变的民间借贷利率上限会在金融机构贷款基准利率较高时给高利贷披上合法外衣。另外,由于金融运行报告时间跨度不大以及个别地区数据严重缺失,采用民间借贷率的方法进行分析,具有较大的局限性,对分析结果会产生影响。若想从总量上比较正规金融与民间金融对区域创新能力贡献的大小,用民间借贷利率的方法也是无法进行分析的。因此为了克服样本量小和数据缺失问题,本文采用民间借贷规模作为民间金融发展的度量,以弥补现有研究的不足,为研究民间金融对城市化发展和区域创新能力的影响提供一定的理论和实证依据。

2.1计量模型设定与变量界定

根据上述的研究目的,本文首先深入分析民间金融对区域创新能力的影响。国内外相关研究表明,正规金融部门能够减少信息与交易成本,并影响技术创新及经济增长。因此有必要把正规金融纳入计量模型中,将其与民间金融放在一个模型框架下进行对比分析,来考量民间金融的引入是否会对正规金融在创新能力提升过程中的作用产生干扰,而且还可以比较二者在创新能力提升过程中贡献大小。Denicolo和Zanchettin指出现代创新模型是基于累积创新的框架之下,亦即创新依赖前期创新活动及成果[18]。因此,本文采用研究方法为动态面板理论和方法,考察民间金融对创新能力的影响。动态面板较静态面板模型有利的地方在于考虑到了经济理论中的惯性问题,即当前的经济行为取决于过去的行为,同时还可以克服模型内生性问题,这也是验证Denicolo和Zanchettin观点相对较好的方法。于是计量模型设定以下形式:

其中:i代表省份;t代表年份;y为被解释变量,代表创新能力(用专利授权数对数值表示);ig代表民间金融发展水平(用民间借贷总额与生产总值之比来表示);fg代表正规金融发展水平(用正规金融机构贷款总额与生产总值之比来表示);Control表示模型的控制变量集;λ、β、γ为待估计参数;V代表的是不可观测的地区效应;ε为随机扰动项。

Control为模型的控制变量集。①有效需求规模:经济总收入和人均收入的提高,会促进地区的研发投入和自主创新能力的提高 [19]。因此,本文按照现有文献惯有做法对每个地区各年份的人均GDP对数,来衡量有效需求规模和经济发展水平。②投资增长速度:投资是创新能力提升过程中不可缺少的因素。本文采用地区(当年国定资产投资额/上年固定资产投资额-1)来对投资增长速度进行衡量。③产业高级化:产业结构高级化对创新能力产生了促进作用[20]。吴敬琏指出当代社会经济服务化趋势加强,一个典型的特点就是第三产业增长率要高于第二产业增长率[21]。于是本文采用第三产业产值与地区总产值之比作为产业结构高级化的一个替代指标。④政府参与经济活动程度:沈坤荣等人的研究表明政府的经济行为在地区科技发展过程中起到了重要的作用[22]。因此,本文采用政府消费与生产总值的比例来衡量政府参与经济活动的程度。⑤对外开放度:采用对外开放度=(进出口总值+实际利用外商直接投资额)/生产总值进行度量[23]。

现有经济理论与大量实证研究表明,金融发展可以从储蓄转化为投资、提高资本配置效率等方面决定现代工业和服务业的发展水平与规模,进而决定城市化发展水平,而城市发展水平和质量的提升会聚集大量的人才与资本,有利于知识外溢和技术扩散,进而促进技术创新,提升区域创新能力,这说明了正规金融通过城市化路径间接促进区域创新能力提升。鉴于相关研究已经论证了城市化对创新能力的促进作用,故在此基础上讨论民间金融对城市化的影响,以验证民间金融是否可以从城市化这一路径促进区域创新能力的提升。城市化发展也具有一定程度的累积效应,因此模型设定以下形式:

Urbani,t=λUrbani,t-1+β1igi,t+β2fgi,t+γ′Controli,t+νi+εi,t (2)

其中,Urban代表城市化发展水平作为被解释变量(用城市化率代表);ig代表民间金融发展水平;fg代表正规金融发展水平控制变量则与前文的模型中的相同。国内外对城市化的度量通常采用城镇人口与地区总人口之比来表示。但中国的城镇人口统计是建立在城镇户籍制度基础上的,由于城镇居民中有一部分没有城镇户籍,所以采用城镇人口比重会低估城市化水平[24]。由于个别省份数据存在缺失,本文综合考虑则选用非农业人口占总人口比例来进行替代。

2.2数据来源与处理

迄今为止,对我国总体以及各地区民间借贷规模进行测算的文献并不多。李建军测算了1978-2008年我国地下信贷规模[25-26],这算是我国学者较先定量研究民间借贷规模问题。王春宇在李建军研究的基础上,对测量方法进行了修正,克服数据缺失以便在全国民间借贷规模的基础上能够进一步测算出各地区的民间借贷规模。此方法通过选取居民部门收支差额来估算为被政府控制的经济活动总量即地下经济,再以地下经济总量测算出全国民间借贷规模以及各地区的借贷规模。该方法需要以下几个前提假设才能够顺利进行测算[27]:

假设1:未被政府控制的经济(地下经济)与公开经济的借贷融资需求比例是相等的。此假设要求公开经济与地下经济具有相同发展环境,经济活动与资金流向之间关系是一定的,所以二者的借贷融资需求比例是相等的。

假设2:民间借贷均为短期行为。此假设是说明民间借贷发生在居民之间,通常流动性资金缺乏时会在民间借贷市场进行融资。长期的民间借贷发生几率非常小,故民间借贷设为短期的。

设P0为公开经济的短期借贷规模,T0为公开经济总规模,P1为地下经济民间借贷规模,T1为地下经济总规模。由上述两个假设得到

P0/T0=P1/T1(3)

假设3:地下经济与公开经济相互提供融资金额相等且可以抵消。此假设意在说明公开经济中的部门既可以从正规金融部门融资,也可以以民间借贷的方式进行融资,而地下经济部门也可以从正规金融机构获得资金,地下经济与公开经济可以相互提供资金,只有这样才能使上面公式(3)成立。

假设4:经济主体从未被政府控制的经济部门(地下经济部门)获得的收入总额等于地下经济规模。从事地下经济的主体是居民和非金融企业两部分,并且这两个主体从地下经济中获得的收入主要表现为存款和投资,所以居民和非金融企业的非正常收入相对可以客观体现地下经济规模。

根据上述四个假设,并采用收支差异法对地下经济规模T1进行计算。由于篇幅限制,在此不作详细讨论,具体描述可参看王春宇的文献。由公式(3)可以推导出下面的公式:

(6)

进而由公式(6)得到2001-2011年我国30个地区的民间借贷规模。在假设5中,计算各个地区民间借贷占据全国民间借贷比重时王春宇的做法是通过计算各年的平均值来弥补缺失值。经济发展环境是变化的,采用平均值的方法,会造成民间借贷比重的测量偏差过大,进一步拉大测量出的民间金融规模与实际值之间的距离。由于数据的更新及可获得性,本文采用各个地区不同年份的值来进行计算,而没有采用历年平均值进行替代,同时,地区金融机构短期贷款总额并没有流量数值,统计年鉴中为当年余额,因此本文只能用此数值近似代替流量值。

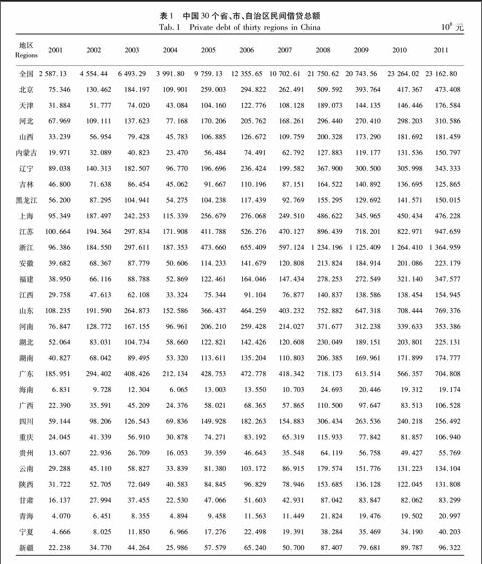

测算结果见表1。2001-2011年我国民间借贷总额从2 587.13亿元

上升到23 162.80亿元,净增长近8倍。2011年民间借贷总额位于前十位的地区分别为浙江、江苏、山东、广东、上海、北京、河南、福建、辽宁、河北,这些地区的借贷总额均在300亿元以上,其中浙江高达近1 365亿元,排名第一。

因此,本文数据涵盖了2001-2011年中国大陆除西藏以外共30个省、直辖市、自治区的数据,由于西藏自治区数据缺失较多,采用现有文献的通用做法剔除西藏地区。在剔除西藏地区之后其他地区没有数据的缺失,因此本文计量模型所采用的数据为平衡面板数据。本文使用的原始数据均来自于2000-2012年《中国统计年鉴》、《中国金融统计年鉴》、《中国科技统计年鉴》、《中国人口和就业统计年鉴》、《新中国60年统计资料汇编》和各省份的统计年鉴。

2.3估计方法

本文采用动态面板广义矩估计方法对前文设定的回

归方程进行估计。动态面板差分GMM估计方法通过使用解释变量的所有可能滞后项作为工具变量以解决变量的内生性问题及动态面板偏差,得出一致无偏估计量。然而差分GMM估计方法也存在一定的缺陷,无法估计不随时间变化的个体效应以及解决弱工具变量问题。Blundell and Bond将差分GMM与水平GMM结合在一起,并将差

分方程和水平方程作为一个方程系统进行GMM估计,即系统GMM[28]。系统GMM的优点在于它可以提高估计的效率,并且可以估计出不随时间变化的变量系数。特别是yi,t的系数较大即被解释变量yi,t表现出较大的自相关时,DiffGMM的表现欠佳,因此综合考虑本文采用系统GMM方法进行估计。本文为了解决工具变量过多的问题,限制使用最多滞后一阶或二阶的工具变量。动态面板两步SysGMM估计方法的适用性主要通过随机扰动项是否存在二阶自相关的检验和工具变量是否都有效的Sargan检验来说明。

3实证分析结果

3.1民间金融对创新能力的影响

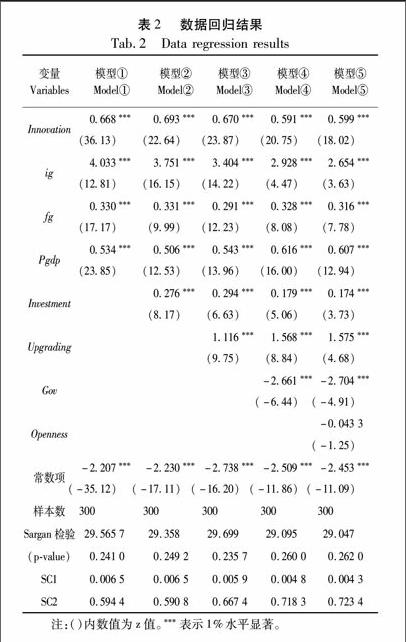

我们使用stata12.0软件对全国30个省、市、自治区2001-2011年的平衡面板数据根据前文设定的回归方程进行分析得到估计结果,见表2。其中,模型①中包含因变量滞后一期、民间金融发展、正规金融发展、有效需求的回归结果。为了验证模型①的稳健性,我们在此基础上依次引入一些控制变量。从表2中可得出,所有的模型均通过了随机扰动项无自相关的检验,故不拒绝原假设“随机扰动项无二阶自相关”,进而动态面板SysGMM估计量是一致的。与此同时,回归结果也表明所有的方程均通过Sargan检验,即无法拒绝“所有工具变量均有效”的原假设。因此,以上检验结果表明使用动态面板SysGMM估计方法是比较合理的。

在表2中,创新能力滞后一阶均通过1%显著水平的检验,说明创新能力的提升不仅依赖于当期的投入,同时也依赖于前期的创新成果,这也验证了采用动态面板模型分析创新能力的合理性。民间金融发展水平(ig)的系数在所有模型中均为正且通过1%水平的显著性检验,而且与创新能力之间的关系是稳健的,这表明民间金融在区域创新能力提升过程中发挥了重要作用。民间金融发展的快速发展,为民营中小企业提供所需资金,维持企业正常运作,使得企业获得经济利润,在不断增加的经济利润驱动下,继续扩大市场份额,这又迫使中小企业不断进行技术创新,进而促进了区域创新能力的提升。正规金融发展水平(fg)的系数在所有的模型中均为正且均在1%的显著水平上显著,这说明正规金融的发展与区域创新能力之间存在显著的正相关关系,即正规金融发展程度越高,地区创新能力越强,这与冉光和等人的结论一致。从这两个变量表现出的特性可以看出民间金融与正规金融是互补而非竞争的关系,而且正规金融对创新能力的作用并没有因为民间金融引入模型而发生变化,这说明在金融抑制背景下,民间金融可以作为正规金融重要补充来帮助民营中小企业克服融资难题。在定量分析方面,在模型⑤中,民间金融发展水平的系数是2.654,这意味着民间金融发展水平上升一个百分点,地区创新能力上升约为2.654个百分点。由于标准化系数与非标准化系数相比,前者更具说服力。因此通过计算得到民间金融发展的标准化系数为1.31%,表明民间金融发展的变化解释了创新能力变化的1.31%。同理得到正规金融发展的标准化系数为0.009%,表明正规金融发展变化解释了创新能力的0.009%。无论是从非标准化系数还是标准化系数可以看出,现阶段民间金融发展对区域创新能力促进作用远大于正规金融发展。这是一个值得关注现象,民间金融对区域

创新能力的作用强于正规金融,这可能因为政府的利率管制、信贷配给导致了效率低下的国有大型企业获得了正规金融部门的绝大部分信贷资金,而驱动中国经济增长的民营中小企业则很难得到正规金融部门的信贷支持,由于民营中小企业数量在经济发展中占据较大比重,民间金融对民营中小企业的作用会超过正规金融对企业的支持,进而在区域创新能力提升过程中民间金融的贡献大于正规金融。

对控制变量考察可以发现:①有效需求水平(Pgdp)系数符号均为正值且显著,这说明地区创新能力提升过程中经济收入起到重要的促进作用。结合本文来看,人均收入增加,需求能力加强和多样化,这对企业提出挑战,导致企业为适应市场强烈需求而不断提升自身的创新能力。②投资增长速度(Investment)的符号均为正且显著,这说明投资增长对创新能力有促进作用。③产业结构高级化(Upgrading)的系数为正值,这说明产业结构升级有效带动了地区创新能力的提升。④政府介入经济程度(Gov)系数为负值,且与地区创新能力有稳健的负向关系,这与相关研究结果一致,政府过度参与经济活动产生了负面的影响。⑤对外开放度(Openness)系数为负值且显著,这说明随着中国对外开放程度加深,我国民营中小企业面临较大的冲击,外国企业凭借自身的优势使市场占有率不断提高,对本土企业的创新能力提升产生抑制作用。

3.2民间金融对城市化发展的影响

本部分采用前文设定的模型分析民间金融对城市化的影响。但从回归结果发现,所有模型均拒绝“随机扰动项无二阶自相关”,这说明按照第二部分的模型来进行回归不符合要求,为了解决扰动项自相关问题,我们在方程右边引入被解释变量的三阶滞后,对模型(2)进行一定程度的修正。由于篇幅限制,本部分仅列出模型修正后回归结果。由于这里只关注民间金融与正规金融发展水平,其他控制变量不是研究重点,故其结果不予列出,具体结果见表3。从回归结果可知,所有模型均通过了随机扰动项无二阶自相关的检验和Sargan检验。

在表3中,民间金融发展水平(ig)在均为正且通过1%的显著性检验,说明民间金融发展对城市化产生促进作用,且这种关系是稳健的。这充分验证了在城市化促进创新能力的前提下,民间金融发展可以通过城市化路径来间接的影响创新能力。由于城市聚集充足的资本、人力、信息资源,导致民营中小企业多聚集于城市。民间金融作为民营中小企业融资的重要渠道,给中小企业发展提供了充裕的资金,技术研发的资金需求得到一定程度的满足,给企业创新能力的提升提供了支持。在创新能力提升的过程中,中小企业扩张的步伐不断加快,对人才和员工需

求不断扩大,引致人员不断向城市集聚,对城市化发展起到了促进作用,城市化水平和质量不断提高,进而推动了区域创新能力的提升。正规金融发展水平(fg)在全部模型中均为正且通过了1%的显著性检验,说明正规金融发展对城市化产生了推动作用,且这种关系是稳健的,这与现有的研究得到的结论一致。从ig和fg这二者统计特性可以看出,在推进城市化发展过程中,民间金融可以作为正规金融的重要补充,并没有对正规金融的作用产生干扰。

4结论与政策启示

本文通过运用相关测算方法测得民间金融发展规模,并利用2001-2011年中国30个地区的平衡面板数据实证分析民间金融对区域创新能力和城市化发展的影响时发现:

(1)全国民间金融发展规模呈现稳步上升的趋势,但各个地区发展规模差距较大。从2001-2011年我国民间金融发展水平净增长近8倍,呈现出较快的发展势头,但各个地区发展规模相差较大,整体呈现出东部地区→中部地区→西部地区递减的状态,这与我国区域经济发展状态一致。

(2)地区创新能力存在累积效应。运用动态面板模型验证了创新具有一定程度的累积效应,这进一步验证了Denicolo 和Zanchettin的判断,即现代创新模型是基于累积创新的框架之下,任何经济单位需先完成前期创新,然后才能进行后续创新。

(3)民间金融发展对区域创新有显著的促进作用,而与正规金融发展形成了非竞争的互补关系,且在现阶段民间金融发展对区域创新能力提升的促进作用大于正规金融发展。在金融抑制背景下民间金融可以弥补正规金融发展在某些情况下的“缺位”,可以为民营中小企业发展提供所需资金。同时,有效需求水平、投资增长、产业结构高级化显著地促进区域创新能力的提升,而政府介入经济程度和对外开放对区域创新能力具有一定的抑制作用。

(4)民间金融对城市化有较为显著的促进作用。在已有研究的基础上,进一步证明了民间金融可以从城市化的路径间接促进区域创新能力的提升,也表明民间金融对区域创新能力提升的促进作用不仅存在直接作用,同时又存在间接作用。

从上述研究结论中得到如下政策启示:

第一,规范民间金融市场运行,提高民间金融市场资源配置效率,推动民间金融加快发展,促进民间金融的发展步入正轨,切实拓宽中小企业融资途径。由于现阶段民间金融作为正规金融的补充而无法被取代并且会持续存在,国家应当制定具有针对性的法律法规区别对待和进一步规范不同形式的民间金融。对体制内法律法规所允许的部分如互助会、连结贷款、典当、私人钱庄等形式的民间金融应当积极引导和支持其向合理正确的方向发展,而对高利贷、非法集资等以牟取暴力为目的扰乱正常金融秩序的非法活动进行严厉打击和取缔。

第二,通过制度创新促进城市中正规金融部门与民间金融之间的交流合作,完善城市金融体系。正规金融部门拥有雄厚的资金和完善的法律保障,而民间金融在信息、交易成本、担保机制等方面具有优势,两者应该加强交流与合作,通过学习机制和制度创新来实现优势互补,建立两者间的互动合作机制,完善城市的金融体系,以便为城市发展和中小企业成长提供充裕的“血液”,推动城市化进程,为进一步提升中小企业和区域创新能力作出贡献。

(编辑:常勇)

参考文献(References)

[1]Porter M. Capital Disadvantage: Americas Failing Capital Investment System[J].Harvard Business Review, 1992, 20:12-14.

[2]Schumpeter J. The Theory of Economics Development[M]. Cambridge: Harvard University Press,1911:20-30.

[3]Perez C. Finance and Technical Change: A NeoSchumpeterian Perspective[R]. Working Paper,2004:19-23.

[4]Levine R. Finance and Growth: Theory and Evidence[M]. Holland:The Netherlands Press,2005:10-20.

[5]郭斌,刘曼路.民间金融与中小企业发展:对温州的实证分析[J].经济研究,2002,(10):40-45.[Guo Bin, Liu Manlu. Private Finance and Small & Mediumsized Enterprises Development: Empirical Evidence from Wenzhou Region[J]. Economic Research Journal,2002,(10):40-45.]

[6]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,(7):35-42.[Lin Yifu, Sun Xifang. Information, Informal Finance and SME Financing[J]. Economic Research Journal,2005,(7):35-42.]

[7]潘士远,罗德明.民间金融与经济发展[J].金融研究,2006,(4):134-140.[Pan Shiyuan, Luo Deming. Informal Finance and Economic Development[J].Journal of Financial Research, 2006,(4):134-140.]

[8]Kellee T. BackAlley Banking: Private Entrepreneurs in China[M].USA:Cornell University Press,2002.

[9]胡金焱,张博.民间金融、产业与经济增长:基于中国省级面板数据的实证分析[J].中国工业经济,2013,(8):18-22.[Hu Jinyan,Zhang Bo.Informal Finance, Industry Development and Economic Growth:Empirical Analysis Based on Chinas Provincial Panel Data[J]. China Industrial Economics, 2013,(8):18-22.]

[10]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1):10-18.[Lin Yifu,Li Yongjun.Promotion the Growth of Medium and Smallsized Enterprises through the Development of Medium and Smallsized Financial Institutions[J]. Economic Research Journal,2001,(1):10-18.]

[11]罗阳丹,殷兴山.民营中小企业非正规融资研究[J].金融研究,2006,(4):142-146.[Luo Yangdan,Yin Xingshan. Studying on Informal Finance of Privatelyowned Small and Medium Enterprises[J].Journal of Financial Research, 2006,(4):142-146.]

[12]虞群娥,李爱喜.民间金融与中小企业共生性的实证分析:杭州案例[J].金融研究,2007,(12):215-221.[Yu Qune,Li Aixi.The Empirical Analysis of Informal Finance and Medium and Smallsized Enterprises Based on Hangzhou[J].Journal of Financial Research, 2007,(12):215-221.]

[13]冯兴元.温州市苍南县农村中小企业融资调查报告[J].管理世界,2004,(9):64-65.[Feng Xinyuan. Financing Report of Medium and Smallsized Enterprises in Cangnan County in Wenzhou [J]. Management World,2004,(9):64-65.]

[14]陈志武.反思高利贷与民间金融[J].新财富,2005,(8):10-12.[Chen Zhiwu. Reflecting on Usury and Folk Finance[J].New Fortune,2005,(8):10-12.]

[15]姚耀军.非正规金融发展的区域差异及其经济增长效应[J].财经研究,2009,(12):129-137.[Yao Yaojun.Regional Differences of Informal Financial Development and Its Impact on Economic Growth[J].Journal of Finance and Economics,2009,(12):129-137.]

[16]钱水土,翁磊.社会资本、非正规金融与产业集群发展:浙江经验研究[J].金融研究,2009,(11):195-204.[Qian Shuitu, Weng Lei. Social Capital, Informal Finance and Industrial Cluster Based on Zhejiang Province[J].Journal of Financial Research, 2009,(11):195-204.]

[17]张雪春,徐忠,秦朵.民间借贷利率与民间资本的出路:温州案例[J].金融研究,2013,(3):1-12.[Zhang Xuechun,Xu Zhong,Qin Duo.Interest Rate of Private Lending and the Outlet of Private Capital Based on a Case in Wenzhou[J].Journal of Financial Research, 2013,(3):1-12.]

[18]Denicolo V. How Should Forward Patent Protection be Provided[J]. International Journal of Industrial Organization,2002,20:90-112.

[19]范红忠.有效需求规模假说、研发投入与国家自主创新能力[J].经济研究,2007,(3):33-42.[Fan Hongzhong.A Hypothesis on Effective Demand Size, R&D Expenditure and National Innovation Capacity[J]. Economic Research Journal,2007,(3):33-42.]

[20]吴丰华,刘瑞明.产业升级与自主创新能力构建:基于中国省级面板数据的实证研究[J].中国工业经济,2013,(5):58-60.[Wu Fenghua,Liu Ruiming . Industrial Upgrading and Independent Innovation Capacity Building:Based on Chinese Provincial Panel Data Empirical Research[J].China Industrial Economy, 2013, (05):58-60.]

[21]吴敬琏.中国增长模式抉择[M].上海:远东出版社,2008:88-100.[Wu Jinglian.The Choice of Economic Model in China[M].Shanghai:Far East Publishing House, 2008:88-100.]

[22]顾元媛,沈坤荣.地方政府行为与企业研发投入:基于中国升级面板数据的实证分析[J].中国工业经济,2012,(10):78-79.[Gu Yuanyuan,Shen Kunrong. The Effect of Local Governments Behavior on Corporate R&D Investment:Empirical Analysis Based on Chinas Provincial Panel Data [J]. China Industrial Economics, 2012,(10):78-79.]

[23]周茂荣,张子杰.对外开放度测度研究评述[J].国际贸易问题,2009,(8):121-125.[Zhou Maorong,Zhang Zijie.A Review of Literatures on Openness Measuring[J]. Journal of International Trade,2009,(8):121-125.]

[24]陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004,(6):50-54.[Lu Ming,Chen Zhao.Urbanization.UrbanBiased Economic Policies and UrbanRural Inequality[J]. Economic Research Journal,2004,(6):50-54.]

[25]李建军.中国地下金融规模与宏观经济影响研究[M].北京:中国经济出版社,2005:50-60.[Li Jianjun.Chinas Underground Financial Scale and Macro Economic Impact Study[M].Beijing:China Economic Publishing House, 2005:50-60.]

[26]李建军.中国未观测信贷规模的变化:1978-2008年[J].金融研究,2010,(4):42-47.[Li Jianjun. Changes of Noobserved Credit Scale from 1978 to 2008 in China [J].Journal of Financial Research, 2010,(4):42-47.]

[27]王春宇.我国民间借贷发展研究[D].哈尔滨:哈尔滨商业大学出版社,2010.[Wang Chunyu.Research on the Development of Informal Credit in China[D].Harbin:Harbin University of Commerce Publishing House,2010.]

[28]Blundell R,Bond S. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J]