商业银行非利息收入的影响因素研究

2015-04-07谢隆

谢 隆

(泉州银行福州分行,福建 福州 350001)

一、前言

我国银行业随着对外开放程度扩大和国内外银行业竞争的加剧,以存贷款利率差为主要收入来源的传统模式受到极大挑战,存贷利差缩窄使得银行的利润空间受到极大的挤压,银行收入减少,再加上受到金融脱媒等因素的影响,这就使得各商业银行不得不转变以存贷利差为主的收入方式,对调整收入结构越来越重视,纷纷拓展增加收入的渠道,采用多种方式来发展自身的非利息收入业务。然而,对于商业银行非利息收入的影响因素有哪些?哪些因素对商业银行非利息收入的影响较大还值得研究,本文基于这个问题进行了实证研究。

二、变量数据和模型设定

1、数据来源及操作软件

我国目前共有16家银行上市,其中在2007年之前实现上市的有14家银行。而中国农业银行和光大银行都是在2010年才实现上市,这样时间较短、数据也较少,因此,本文不考虑中国农业银行和光大银行,只对其他14家上市银行在2007年——2012年的年度面板数据进行分析研究,本文采用的数据全部来源于国泰君安CSMAR数据库和中国人民银行网站,本文使用EVIEWS6.0和R软件进行操作。

2、变量的选择

以非利息收入(FLXSR)被解释变量为,解释变量为存贷比(Cdratio)、银行间国债指数(Bondindex)、货币供应量(M2)、上证综合指数(SZ)和人民币对美元汇率(Yxhl)。

3、模型的设定

根据相关理论和经验研究结果,我们建立如下计量模型回归检验商业银行非利息收入的影响因素:

其中:α1、β1、γ1、λ1、φ1为回归系数,ξ1为误差项。ln(FLXSR),ln(Bondindex),ln(M2),ln(SZ),ln(Yxhl)分别是对 FLXSR,Bondindex,M2,SZ,Yxhl取对数的表达形式。

三、实证检验及结果分析

1、模型面板单位根的检验

我们应用软件进行模型的单位根检验,我们可以得知:原值是不平稳的。从Levin,Lin&Chu的检验结果可以看出除人民币汇率(Yxhl)和上证综合指数(SZ)这两个变量外,其余所有变量都存在同质面板单位根,为非平稳的;从Im,Pesaran&Shin W -stat、ADF-Fisher Chi-square和PP-Fish-er Chi-square这三个检验结果我们可以看出变量存在异质面板单位根,除非利息ADF-Fisher Chi-square、PP-Fisher-Chi-square弱显著的,上证综合指数和人民币汇率PPFisher Chi-square显著,其他变量都是非平稳的。总之,从不同面板单位根检验都可以得到基本一致的结论:所有变量都是不平稳的。然而从变量的一阶差分来看,所有变量都是稳定的,均是I(1)序列。因此可以通过面板协整检验方法检验变量之间的长期均衡关系。

2、面板协整检验

从 Pedroni检验的结果,Panel v- stat,Panel rho- stat、Panel pp-stat、Panel ADF-stat的 p值分别为为 0.3538、0.9747、0.0486、1。因此,除 Panel pp -stat是接受原假设,之外其他几种检验都拒绝了原假设。由此,我们从Pedroni检验中我们可以认为模型的变量之间都存在面板协整关系。

从Kao检验的结果,ADF检验的 t值为 -8.243575,表明在5%的显著性水平下是拒绝原假设的,由此,认为模型的变量间都存在面板协整关系。

3、面板协整方程的确定

误差项是否可观测检验(Unobserved effects test),由检验结果可得p值为2.597e-5,本文的回归模型拒绝原假设即存在不可观测检验。接下来应用R软件进行固定效应、随机效应的检验;固定、随机效应检验(Hausman test),由检验结果可得p=0.901>0.05,所以,本文的回归模型接受原假设即回归模型为随机效应;个体、时间效应检验(Tests for individual and time effects),由检验结果可得 p值为0.615>0.05,可知,在5%的显著水平下接受原假设,即模型不存在双效应;由于不存在双效应,则继续分析模型是个体效应或是时间效应。由检验结果可得p值为4.386e-05,所以,在5%的显著水平下拒绝原假设即不存在个体效应;由检验结果可得p=0.07302,在5%的显著水平下接受原假设即存在时间效应。综上检验结果所得,该模型为具有个体的随机效应模型,进而估计协整方程式。

4、协整方程估计

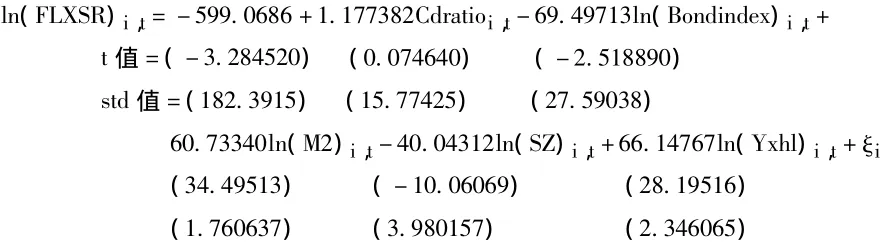

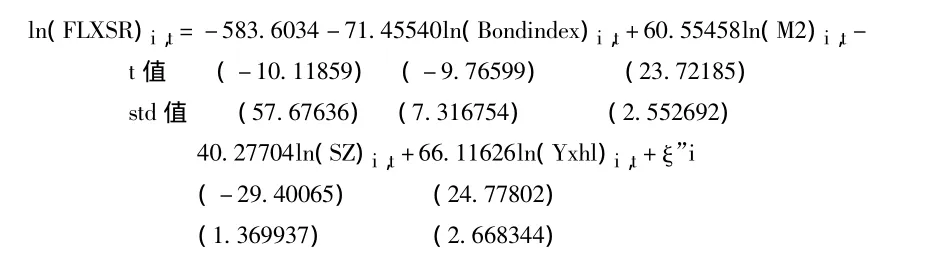

通过运行结果,我们可以得到方程为:

从上述回归结果可以看到,存贷比(Cdratio)的t统计量只有0.074640,不是很显著性。而其他系数均在5%的显著性水平下显著。说明非利息收入和银行间国债指数(Bondindex)、货币供应量(M2)、上证综合指数(SZ)和人民币汇率(Yxhl)存在着显著的相关关系。从系数来看,他们的系数水平相对比较高,说明对非利息收入的影响也比较大。银行间国债指数(Bondindex)、货币供应量(M2)、上证综合指数(SZ)和人民币汇率(Yxhl)分别变化了1%时,非利息收入变化了69.497%、60.733%、40.043%和66.148%的百分比水平。

5、协整方程模型的修正

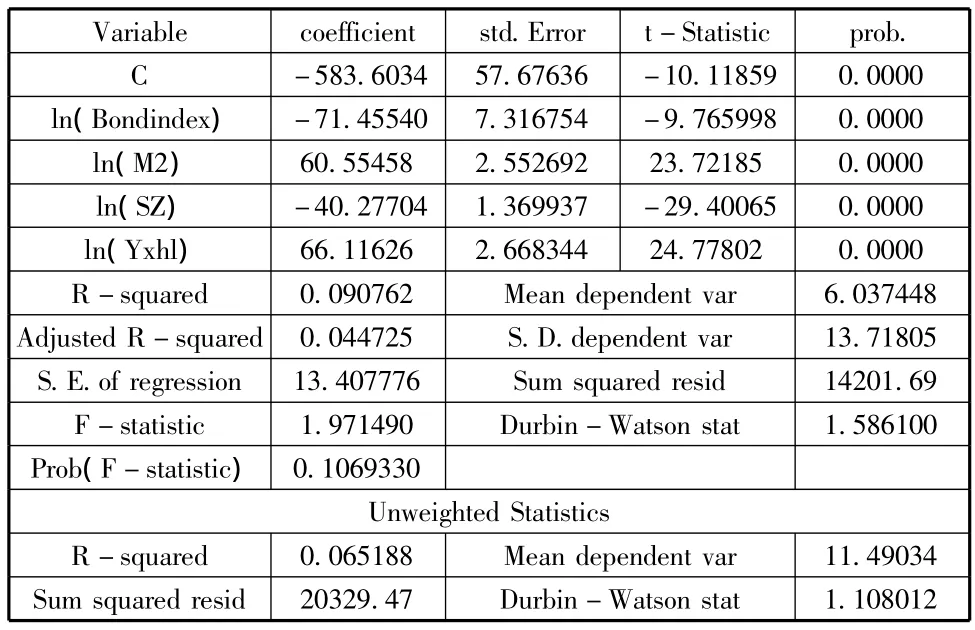

在对协整方程进行估计之后,我们对模型进行修正,其结果经整理如下所示:

Variable coefficient std.Error t-Statistic prob.C -583.6034 57.67636 -10.11859 0.0000 ln(Bondindex)-71.45540 7.316754 -9.765998 0.0000 ln(M2)60.55458 2.552692 23.72185 0.0000 ln(SZ)-40.27704 1.369937 -29.40065 0.0000 ln(Yxhl)66.11626 2.668344 24.77802 0.0000 R-squared 0.090762 Mean dependent var 6.037448 Adjusted R-squared 0.044725 S.D.dependent v ar 13.71805 S.E.of regression 13.407776 Sum squared resi d 14201.69 F-statistic 1.971490 Durbin-Watson stat 1.586100 Prob(F-statistic)0.1069330 Unweighted Statistics R-squared 0.065188 Mean dependent var 11.49034 Sum squared resid 20329.47 Durbin-Watson stat 1.108012

从上结果看出,修正后的模型显著性水平明显提高,本文以我国14家上市商业银行为样本,对我国商业银行的非利息收入的影响因素进行实证检验,得出以下结论:银行间国债指数(Bondindex)对商业银行非利息收入有相当显著的影响,商业银行非利息收入的债券价格弹性是-71.46%;货币供应量(M2)对商业银行非利息收入有显著影响,商业银行非利息收入的货币供应弹性是60.55%;上证指数(SZ)对商业银行非利息收入有显著影响,商业银行非利息收入的货币供应弹性是-40.28%;人民币汇率(YXHL)对商业银行非利息收入有显著影响,商业银行非利息收入的货币供应弹性是66.12%;非利息收入与商业银行存贷比率(Cdratio)呈不显著相关关系,由于各商业银行的获利能力相近,所以,非利息收入与商业银行存贷比率呈不显著相关关系。

四、结论

相对于非利息收入在发达国家中占商业银行的总收入的50%以上,而我国商业银行比重不大于25%,两者之间存在较大的差距。非利息收入在我国商业银行来说总量还尚较小,但从另外一个方面来说,我国商业银行的非利息收入还有较大的开发潜力。由于非利息收入业务存在稳定、安全和利润率相对来说较高的优点,所以,发展非利息收入业务在降低银行的运营风险方面起到重要的作用,也可以提高银行的业绩。因此,我国各商业银行应该重视发展自身的非利息收入业务。

[1]魏世杰,倪旎,付忠名.非利息收入与商业银行绩效关系研究:基于中国40家银行的经验[J].未来与发展,2010(2).

[2]王珊珊,王小雨.我国商业银行非利息收入与绩效的实证研究[J].新财经,2011(10).

[3]张丽娜.非利息收入影响因素分析——基于中国14家银行的个体固定效应回归模型[J].时代金融,2012(5).