社区银行满意度评价及其原因的比较分析

2015-03-14西北大学经济管理学院王梦张玉麒赵倩琳

西北大学经济管理学院 王梦 张玉麒 赵倩琳

一、引言

2013年12月,银监会下发《关于中小商业银行设立社区银行、小微支行有关事项的通知》,允许社区银行持牌经营。在西安,各大商业银行掀起了社区银行设立的狂潮。

社区银行是指资产规模较小,主要为经营区域内中小企业和居民家庭服务的地方性小型商业银行。社区银行所在社区的居民及周边的个体工商户是社区银行服务的主要对象,他们对社区银行服务的满意度将直接影响社区银行的建立、完善和发展。然而,我国的研究尚未涉及社区居民对社区银行的服务评价等问题。据此,本文基于西安市1200位社区居民和个体工商户的调查数据,对其中两家典型的兴业银行社区银行的金融服务满意度及影响因素进行实证研究,并提出改进建议。

二、文献综述

国外由于社区银行发展历史较早,关于社区银行的理论基础研究已经较为完备,因此国外学者对于社区银行的研究更侧重于从微观的角度对社区银行在发展过程中所出现的问题进行分析。Hauswald(2000)用理论模型论证了社区银行在发放关系型贷款上较大型银行有相对的信息优势。Robert De young,William C.Hunter 和Udell(2004)论述了银行规模、信息类型、产品标准化程度之间的内在联系,认为小银行适合运用软信息提供个性化服务,大银行适合运用硬信息提供标准化产品并收到规模效益。

随着中国社区银行的快速发展,社区银行的概念、特点、发展模式等问题受到了国内学者的关注。王剑灵(2008)认为社区银行是指在一定的社区范围内按照市场化原则自主建立、产权明晰、独立运营,主要服务于中小企业和个人客户的中小银行,其特点为准确的市场定位、个性化的金融服务、服务于社区、经营资本多元化以及政府政策支持。魏先法(2012)从中小企业适合关系型贷款技术和社区银行在关系型贷款的优势两个方面分析了社区银行在提供关系型贷款上比大银行更具有经营优势。由于社区银行在中国刚刚起步,因此国内对社区银行的研究仅仅停留在浅层次的理论层面,鲜有对具体社区银行的经营模式、经营特点、经营过程中的挑战进行的研究,实质是未能将理论应用于具体实践。对此,本课题以微观的视角,具体研究西安社区居民对社区银行金融服务的满意度,以促进社区银行的进一步发展,深化金融体制改革。

三、个案基本情况描述

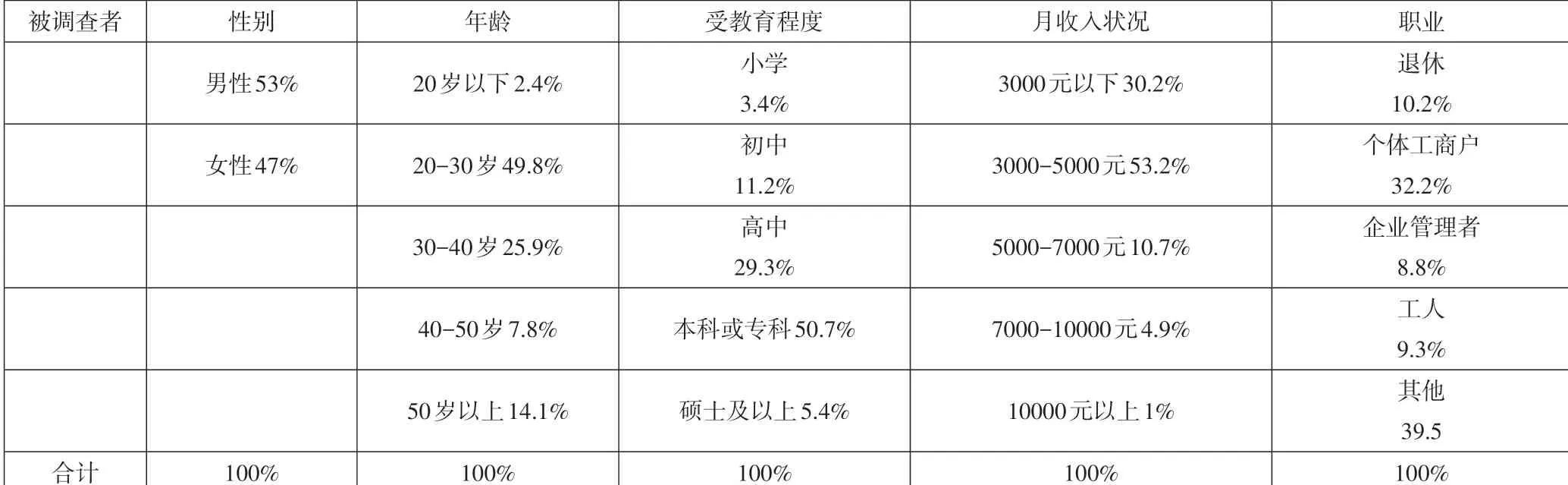

通过将回收的205 份有效调查问卷运用SPSS 软件进行处理,得到样本情况如表1所示。

本文从15家社区银行中选取了两家最具代表性的社区银行,即兴业银行的A社区银行和B社区银行,来进行具体的比较分析。

A社区银行开业时间为2013年11月16日,主要客户为富力城小区居民,客户质量较高,周边商户林立,属中高档小区。交通比较便利,周边存在大型银行,如中国农业银行。每周的客流量约180人次,该社区银行的服务种类非常齐全,服务设施完备,内部宽敞明亮,上下两层结构,银行人员3 名,服务态度亲切友好。业绩考核主要从储蓄余额、金融资产余额、核心户和开卡量四个方面进行。

B 社区银行开业时间为2014 年5 月17 日,服务对象主要是退休人员及对面农村部分原驻居民。该处选址无较大优势,位置相对偏僻,且周边无金融服务机构,人流量低,可开发人群较少。周客流量约30 人次,主要办理理财产品购买和个人小额存取款业务。提供的服务有金融知识普及、理财知识宣传、理财产品推荐及购买和个人小额存款服务。内部环境温馨舒适。设有3名工作人员,服务态度十分热情,负责人持有CPB、CFP证书,业绩考核从基础客户群、千元以上有效客户、储蓄存款规模及非储蓄类金融资产规模四个方面进行。

表1 被调查者基本情况表

四、个案比较

A社区银行和B社区银行,都是兴业银行在西安市长安区开设的两家社区银行,但调研结果如下表2所示,A社区银行的各指标满意率明显高于B社区银行。

基于此,可以发现,两家社区银行在发展过程中,虽然发展轨迹有所不同,但在具体运行中既存在各自的特性也存在着共性,共性主要体现为两个方面:

第一,两家社区银行同属于西安兴业银行支行的管辖,所得到政策支持和管理具有一致性,信息对称使得两家银行可以共享支行提供的优势资源,因此二者的外部环境大致相同。

第二,上表2中,两家社区银行的金融产品种类满意率要明显低于其他三项,结合实际调研可以发现目前社区银行在发展过程中金融服务产品种类还相对偏少。

但在具体经营过程中,社区居民对两家社区银行的满意度又有着明显的不同,主要是基于以下几个原因:

首先,从选址的角度上来分析。A社区银行选址于高档社区,居民整体收入水平较高,受教育程度要明显高于B社区居民,因此在A社区推广该社区银行理财产品显然要比B社区银行更具有优势。而A社区交通便利的特性,使得其可接触的客户群体更加广泛,但B社区银行则只能依赖该一个社区,限制了其进一步发展的空间。而且,A社区银行倚靠几家大型的国有银行,虽然其面临的竞争压力较大,但是两种类型的银行业务主导方向不同,因此二者所吸引的客户群并不冲突。国有银行“先入为主”的特点使得A 社区银行可以大大的节约宣传成本,且大型银行提供的现金服务可以很好的弥补社区银行非现金业务的不足,达到互为补充的效果。B 社区银行周围虽无其他银行,竞争压力小,但是老年群体客户一方面思想趋于保守,不信赖这种新型的社区银行,另一方面对原有银行的依赖性和忠诚度以及跨行办理业务的非便利性,使得B社区银行在业务拓展方面较难展开。

其次,从社区银行的宣传力度来分析。A社区银行相比B社区银行设立时间提前半年,深入客户的时间更早,有良好的客户基础,而B 社区银行的社区居民对一个刚建立不久的新型银行,在对其好奇的同时,又存在着一种害怕谨慎的矛盾心理,因此B社区银行需要扩大宣传。

最后,从社区银行提供的业务服务来分析。A 社区银行提供的金融服务种类基本上能够满足社区居民的需要,温馨周到齐全的便民服务是该社区银行的一大亮点。但对于B 社区银行,其提供的服务种类相对有限,且存在跨行转账不方便、小额贷款难办理、零存零取不方便等方面的问题,便利性没有得到很好的满足。同时B 社区银行客户主要是一些老年人和附近村民,且带小孩的女性群体较多,但是该社区银行提供的便民服务并没有很好的突出这部分群体的特点。

五、案例启示和政策建议

(一)案例启示

A社区银行和B社区银行是调查过程中最具代表性的两家社区银行,他们在经营过程中各自的优缺点集中体现了当前社区银行发展过程中的一些问题和挑战,而各家社区银行都或多或少的存在以下这些问题:

1、部分社区银行存在选址偏僻、扎堆建设的问题

部分社区银行在选址时过于关注短期利益,忽视长远发展和社会责任。很多社区银行在网点选择上以一线城市的经济、商业聚集区为首选,出现扎堆经营,将网点布局于国有四大行等大型银行旁边,造成社区银行金融资源浪费、恶性竞争及吸引客户难等问题。同时经过调查也发现部分社区银行地理位置过于偏僻,直接导致客流量偏少,经营效益低下。

2、宣传力度不够,存在夸大宣传的问题

实际调研发现,社区银行在宣传工作上虽然做出了很大努力,但收效甚微。调查结果显示,83%的被调查者表示不了解社区银行提供的金融服务种类,大部分社区居民表示从来没有去过该社区的社区银行。另外,调查结果分析表明,社区银行存在夸大宣传的问题,一些业务在实际办理过程中与所做的宣传有较大的出入。

3、金融服务种类偏少,不能充分满足社区居民需求

目前社区银行在便民的非金融服务上各显神通,包括各种便民缴费、提供雨伞、擦鞋器……但是,社区银行提供的金融服务却极为有限。理财是所有社区银行首推的金融服务,也是社区银行的一大特色。社区银行不提供现金业务,给社区居民造成了不便,且社区银行ATM机经常出现缺钱或故障的情况。大部分社区银行较少涉及贷款业务,不能满足有小额贷款需求的商户或社区居民。

(二)政策建议

1、慎重考虑社区银行的选址,权衡成本收益

在建立社区银行的网点时要实地考察,考虑社区居民的年龄结构、收入状况、受教育程度等重要因素,注意网点的密集程度。同时要遵循轻成本的原则,可采用高科技设备以节省网点的人力,如VTM 可视柜员机,集存取款、刷卡、自动签约、风险评估、理财销售为一体。

2、加大宣传力度,尽量避免夸大宣传

(1)开通并完善社区银行微信平台。将微信购买理财、账户查询、信用卡还款等业务进行社区银行的宣传及理财产品的营销。在发展社区微信银行时要注意推广和运行,将最方便快捷的内容在微信平台及时更新、发布。如发布最新的投资理财套餐和相关的金融理财知识,还可推送热点新闻、幽默故事,丰富宣传内容。

(2)提供医疗保健等方面的服务。针对一些老年社区,可以购置一些轻型医学器材。争取与当地药店诊所的合作,邀请其定期开展健康讲座及免费体检。药店既可扩大宣传,增加销售,社区银行也可为药店提供POS机刷卡消费。银行通过提供这种增值服务,扩大宣传,获得客户的潜在信息。

(3)提供关于金融理财知识、证券买卖技巧等方面的信息。对在金融理财知识、法律金融服务、证券买卖技巧方面感兴趣的客户,定时通过短信、微信平台发送相关信息,也可定期在社区举办金融理财知识讲座,以普及金融知识。

3、提供种类多样化的金融服务,充分满足社区居民的金融需求。

(1)落实基础业务。增加先进设备,如VTM 机、CRS、验点钞一体机等,还可改进ATM机取款面值限制,增加百元以下面值取款功能。针对“开卡不开折”的问题,可以提供对账折或增加存折自助服务终端,方便存折用户。推出个性化的理财服务,创新金融产品,满足客户日益多样化的需求。

(2)有针对性地开展现金柜台业务。社区银行不提供现金柜台业务给社区居民带来了不便。而经过与银行工作人员的沟通,大部分社区银行ATM机的设立位置都在室内,完全有可能将其改造为未来的现金柜台。因此对于一些客流量大,地理位置佳的社区银行,可以考虑提供现金柜台服务。

(3)发展社区银行生活管家。积极主动和开发商及物业联系沟通并获得支持,开展物业信息发布功能,缴费及申报个人所得税等功能。如社区银行可同社区管理员合作办理社区一卡通,将门禁卡、公交卡、网卡、电费卡、水卡等与银行卡进行捆绑,由社区银行帮助社区居民处理生活琐事。寻求与周围商家合作,发布超市菜价、周围餐厅、电影院、KTV 等优惠信息,商家可以通过社区银行扩大宣传,增加知名度;社区银行也可以和商家形成良好的合作关系,特别是开卡结算;客户也可以享受到银行与商家共同让利的优惠。

[1]王剑灵.我国建立社区银行的必要性及其路径选择[J].金融经济.2008(6)

[2]朱星旖,王华芳.社区银行市场定位与核心竞争优势培育[J].金融经济.2011(2)

[3]刘健.我国社区银行发展战略研究[J].金融理论与研究,2013(10)

[4]魏先法.西方社区银行经营优势理论综述[N].河北经贸大学学报.2012.5(3)