固定资产折旧年限变动对利润的调节——基于鞍钢股份频繁调整固定资产折旧年限的分析

2015-03-14大连理工大学工商管理学院柏杨刘艳萍

大连理工大学工商管理学院 柏杨 刘艳萍

固定资产折旧是指固定资产在使用过程中因损耗而逐渐转移到产品成本中去的那部分价值。

在企业实际经营中,通过固定资产折旧来调节盈余的手段时有发生。固定资产折旧与利润之间的关系也是研究人员讨论的热点。肖彦(2007年)通过实例计算说明固定资产折旧对所得税和净利润的影响。徐伟明(2015年)在文章中分析了固定资产折旧方法对企业净利润的影响。固定资产折旧年限作为决定其折旧额的因素之一,也是企业调节利润的入口之一。文章将通过分析鞍钢股份有限责任公司的案例来说明固定资产折旧年限变动对利润的影响。

一、鞍钢股份简介

鞍钢股份有限公司(以下简称鞍钢股份)由鞍山钢铁集团公司于1997 年5 月独家发起设立,注册资本为72.34 亿元,是国内大型钢材生产企业。公司于1997 年分别在深圳证券交易所(股票代码:0000898)和香港联交所(股票代码:0347)挂牌上市。鞍钢股份的主要业务为生产和销售中厚板、热轧或冷轧产品,以及其他一些钢铁产品。在2008年至2013年间,鞍钢股份3次调整固定资产年限,我们将对这一现象背后的原因进行分析。

二、鞍钢股份频繁调整固定资产折旧年限

根据《企业会计准则第4 号——固定资产(2006)》的有关规定,固定资产的使用寿命如果被企业合理确定之后,就不应该再随意变更了。但又有例外,至少在每年年度终了时,企业须要对固定资产的使用寿命进行复核,复核后与原先估计数有差异的,必须进行调整。这种调整作为会计估计变更予以记录公告。

在2008年至2013年间,鞍钢股份分别于2008年、2011年和2013年三次调整固定资产折旧年限,调整次数较为频繁。下面分别对这三次调整情况予以说明。

(一)2008年鞍钢股份固定资产折旧年限变更

2008年7月11日,鞍钢股份发布《关于调整部分固定资产折旧年限的议案》,公司表示,由于一些设备常年处于震动、超强度使用的状态中工作,公司决定对这些设备缩短折旧年限。同时,遵照新企业所得税法的规定,公司将对2008年以后新购入的一些运输和电子设备的折旧年限进行调整。2008年鞍钢股份固定资产折旧年限调整的情况如表1所示。

表1 2008年鞍钢股份固定资产折旧年限调整情况

由表1 所示,鞍钢股份对固定资产折旧年限进行了普遍的调低。对此,鞍钢股份在公告的会计估计变更合理性说明中表示,此次调整是响应新企业所得税法关于固定资产折旧的相关规定,同时调整之后可降低公司所得税的支出,促进技术的改造和设备的更新,对公司的市场竞争力的提高有很大的帮助。

(二)2011年鞍钢股份固定资产折旧年限变更

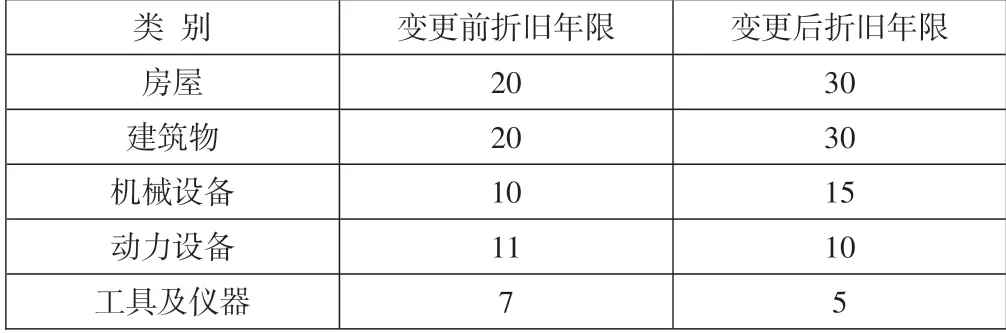

2011年9月27日,鞍钢股份再一次对固定资产折旧年限进行了调整。相关公告表示,公司根据各类固定资产的使用情况,对其实际使用年限进行了重新核定,并决定自2011年10月1日起对部分固定资产使用年限进行调整。详细的调整方案如下表2所示。

表2 鞍钢股份2011年部分固定资产折旧年限调整

由表2 可知,公司增加了房屋、建筑物、机械设备的折旧年限。对此,鞍钢股份在公告中给出解释:公司近年来投资于固定资产的力度不断加大,对房屋建筑物的维护和设备的维修加强了,提高了房屋建筑物的使用寿命及设备仪器的使用性能,从而在实际上延长了固定资产的使用寿命。

(三)2013年鞍钢股份固定资产折旧年限变更

2012年11月17日,鞍钢股份又一次调整了固定资产折旧年限。鞍钢股份决定从2013 年1 月1 日起对部分固定资产折旧年限进行调整,具体调整方案如表4所示。

表3 鞍钢股份2012年部分固定资产折旧年限调整

由表3 可知,鞍钢股份在2011 年的基础上再次增加了部分固定资产的折旧年限。对此,鞍钢股份给出的解释与2011 年基本相同,并称“调整后,本公司的折旧年限符合同行业同类固定资产折旧年限平均水平”以证明其调整的合理性。

三、鞍钢股份调整固定资产折旧年限的内在动机

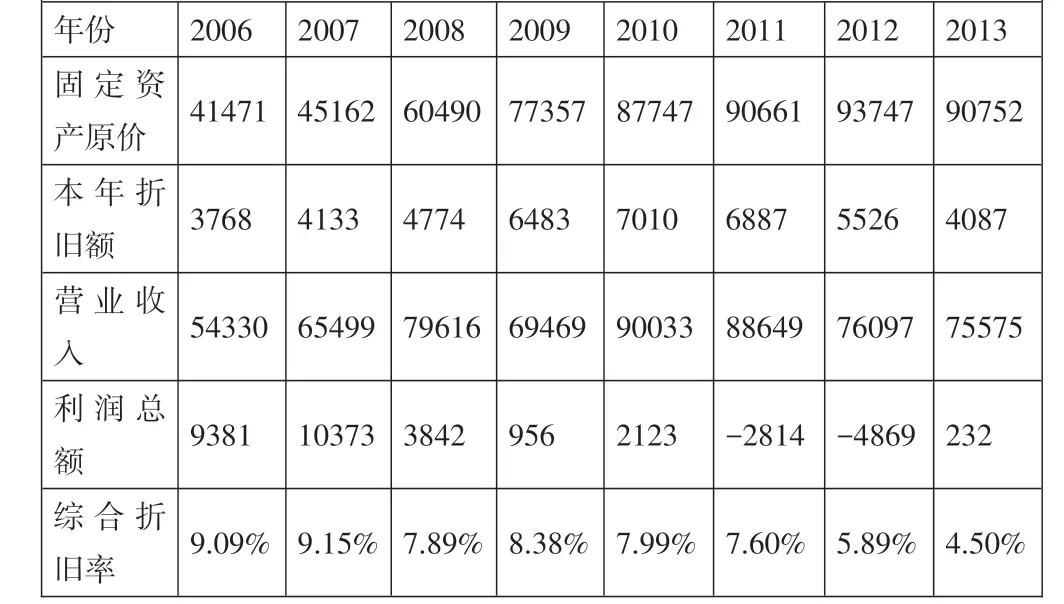

尽管鞍钢股份对每一次固定资产折旧年限调整都对外给出了合理的解释,但对固定资产折旧年限这一要素来说,如此频繁变更是极为不正常的。如下表4 为2006 年至2010 年间鞍钢股份固定资产折旧年限情况。

表4 2006-2010年鞍钢股份固定资产折旧年限情况

由表4 可知,鞍钢股份从2008 年开始调低了机器及设备类的固定资产折旧年限,而从2011 年开始,增加了整体固定资产折旧年限。再如下表5为2006年至2010年间鞍钢股份固定资产及折旧数额情况。

表5 2006-2010年鞍钢股份固定资产及折旧数额 单位:百万元

由表5我们可以发现,2008年至2010年间公司保持8%左右的综合折旧率,从2011年开始综合折旧率降低,公司减少折旧幅度。

通过了解历史行业环境我们可以知道,2008年上半年,国内钢材价格上涨接近50%,市场看涨心态强烈。2008年原燃料价格大幅上涨,铁矿石协议价格上涨65-71%,焦煤上涨200%,仅此两项,钢材成本增加超过200美元/吨。2月份大中型钢铁企业平均炼钢生铁成本同比上升47.87%。

这些行业信息对鞍钢股份来说是一个预警信号,公司对2008年之后的利润预期必定持消极态度。对于这样一个可见危机,鞍钢股份2008年调低固定资产折旧年限,2011和2013年均调高固定资产折旧年限,综合折旧率在2011年至2013年间从7.60%降至4.50%。

缩短固定资产折旧年限会增加年折旧额,进而增加每年分摊费用,降低年利润;相对的,增加固定资产折旧年限会降低年折旧额,进而降低每年分摊费用,提高年利润。根据三次固定资产折旧年限调整的公告,公司对每一次的调整作出了估计,2008年折旧年限的缩短预计使净利润减少12600万元;2011年折旧年限的增加预计较2010年少计提折旧费用10.36亿元,使净利润及所有者权益增加7.77亿元;2013年继续增加折旧年限预计较2012年少计提折旧费用人民币12亿元,使净利润和所有者权益分别增加人民币9 亿元。通过这样的途径,鞍钢股份在前期加速成本回收,在后期放慢成本回收,从而实现前期利润向后期转移,后期费用向前迁移的效果,,达到了平滑利润目的。

四、后期验证

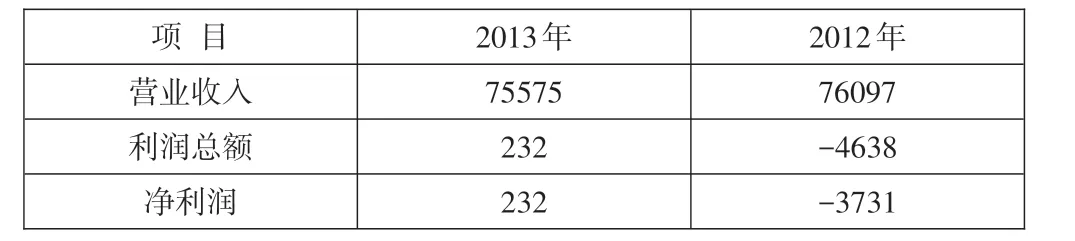

通过关注2012 年和2013 年的经营情况,我们可以验证上述的分析。如下表6为鞍钢股份2012、2013年相关业绩。

表6 鞍钢股份固定资产折旧与相应经营业绩 单位:百万元

根据表6 数据,鞍钢股份2013年营业收入同比下滑6.86%,业绩未见好转,但是利润总额同比增长105.00%。鞍钢股份扭亏为盈主要依靠于因调整固定资产折旧年限带来的9亿元的股东权益及净利润的增加。

2014年4月9日,鞍钢股份发布《撤销公司A股股票退市风险警示的公告》,股票简称由“*ST鞍钢”变回“鞍钢股份”,成功“摘星脱帽”,而其得以“脱星摘帽”的原因则为2013年鞍钢股份的扭亏为盈。

五、结束语

在企业实际经营中,通过固定资产折旧来调节盈余的手段屡见不鲜。在这个案例中,鞍钢股份频繁调整固定资产折旧年限,改变固定资产折旧额,从而达到平滑利润的目的。虽然其调整固定资产年限的理由符合会计准则关于变更的要求,但实际上是主观刻意的利润调节行为。

[1]肖彦,张莉,崔丽萍.固定资产折旧法对净利润的影响[N].山西财经大学学报,2007,29(1):163

[2]徐伟明.浅析固定资产折旧方法对企业净利润的影响[J].知识经济,2015(2):159

[3]杨占清.我国民营钢铁企业技术创新战略选择研究[D].哈尔滨:哈尔滨工程大学,2009年