私募基金绩效影响因素研究——基于基金经理个人特征

2015-03-14山西财经大学杨毅

山西财经大学 杨毅

随着国民经济的飞速发展,人们积累的财富越来越多,人们对投资的需求也越来越大,简单的将财富放在银行已经满足不了人们的投资需求,人们越来越倾向于市场能为其提供一种合适的金融理财产品。于是在此背景下,具有诸多优点的私募基金很好地满足了投资者多元化的投资需求,备受亲睐。然而在众多的私募基金中,投资者该怎样选择呢?在我国金融资本市场多年的运行过程中,产生了一大批优秀的私募基金经理人,创造了许多投资神话。业内有句话叫做“买基金就是买基金经理”由此可见基金的投资效益与基金经理人的个人素质有密切的关系。而从基金监管的角度来看,对经理人个人特征的了解,对于优化私募基金从业人员队伍,实现经理人的优胜劣汰,推动资本市场健康稳定发展作用非常明显。从另一角度来看,研究私募基金经理的个性和共性特征,可以加深我们对私募行业的了解。

一、本文选题研究的理论基础——高阶管理理论

根据高阶理论核心思想:企业高管(CEO等)的个人特征(阅历、价值观和个性等)影响着他们对企业环境的分析倾向,同时也决定着他们对企业的战略决策,进而通过战略决策影响企业的经营绩效。从企业绩效与高官个人特征的相互关系来看,企业绩效反映着高管的个人特征,而高管的个人特征反过来可以解释后者的变化。根据高阶管理理论,管理者在面对同样的经营环境时,由于管理者个人的特征差异,也会做出不同的选择,进而产生不同的经验绩效。于是根据这一理论,对于企业的绩效,我们可以有这样一个了解的途径:如果我们需要对企业的经营战略进行了解并对其未来战略进行预测,那么我们只需要对其高管的个性特征进行了解;如果要想弄清楚企业缘何取得相应的经验绩效,只需了解其高管的个人特征。而鉴于私募基金经理人在基金管理中的特殊角色和作用,私募基金绩效与经理人个人特征之间的关系属于高阶管理理论研究的范畴,是该理论在金融领域的应用。这构成了本文选题研究的基本理论依据。

二、我国私募基金经理人个人特征现状概述

(一)私募基金经理人年龄

关于我国私募基金经理人的年龄这一个人特征,目前没有一个比较准确的调查结果,多数研究由于各种限制只能是反映一定调查范围(人数)的情况。根据好买基金网以及其它一些公开的搜索途径,在364个已知的基金经理人中,可以获取其真实年龄信息的为141个,其中年龄最大者为57岁,年龄最小为30岁。364人中平均年龄为42.2岁,主要出生于上个世纪60、70年代。根据陈圆圆(2012)对开放式基金经理的研究结果来看,654个样本的平均年龄为35.51岁,最大的49岁,最小的28岁。可以看出,私募基金经理的平均年龄要比公募基金高。

(二)私募基金经理人性别

从性别这一特征来看,目前私募基金行业主要还是以男性为主导,在364个私募基金经理人中,女性数量仅为10人比例不足总数的3%,而陈圆圆对开放式基金经理人的研究结果显示,女性的比例也仅为11.47%,分析这种性别上的差异,我们认为主要是由于男性在风险承受能力方面要比女性强。所以在私募和公募基金中女性基金经理人的比例存在如此差异。

(三)私募基金经理人在证券行业从业年限

在364个基金经理人中,公开自己在证券业中从业年限的有300人,其中证券业从业年限最长的为23年,最短的仅为1年,总体平均年限为10.95年。而陈圆圆对开放式基金经理人的这一个人特征的调查显示,公募基金经理人的最长证券业从业年限为20年,最短的为2年,总体平均年限为9.30年。而Gallagher公司在2001年的一项调查结果显示,澳大利亚的基金经理人从业平均年限为16年,即使是普通的基金经理助理人员,从事证券业的平均年限也达到9年左右。

分析这些研究结果,我们发现,由于资本市场在我国的发展相对国外较晚,所以基金经理人的从业经历受到资本市场大环境的制约,相对于国外同行,平均从业年限要低,这是可以理解的;私募基金虽然相对于公募基金而言,其起步较晚,但是从经理人从业经验这一特征来看,并不比公募基金逊色,这从侧面说明了私募基金起步晚、发展迅速的特点。

(四)基金经理人是否为公司核心管理层

优秀的私募基金经理人,往往具有相当的风险承受能力和自己独特的投资风格,并且由于在团队合作中的优秀表现使得其在自身所属的基金管理公司也具有一定的地位。最近几年以来基金经理人除了在基金管理公司中从事管理基金的专门工作以外,也倾向于从事公司高层次管理岗位,也即是我们常说的公司核心管理层。根据上文中对364个基金经理人的样本调查中,其中的308人提供了自己在所属公司中的岗位角色定位,其中有271人属于公司核心管理层,占到了总是的87.99%.从这一数据中,我们可以看出,私募基金经理人在从事专门的基金管理工作的同时还是比较注重自身在公司核心管理层中的地位的。

(五)私募基金经理人从业背景

私募基金经理人在从事私募基金管理工作后的工作中,一定程度上受到其从事私募行业之前的所任职行业的影响。从这一特征来看,根据好买基金网的资料,在从事私募基金管理之前多数私募基金经理人的从业背景主要分为:公募、券商、以及其它民间行业三大类。在通过现有途径可以获得相关数据的324个样本中,进入私募管理行业之前,有119为基金经理人具有券商从业经历,82为从事公募行业,123位具有其它民间从业背景。从这些数据来看,公募从业背景的私募基金经理人比例相对较低。

三、私募基金经理人个人特征对基金绩效影响的实证研究

在本文实证研究中采用阳光私募基金作为对象,以夏普比率(sharpe)及特雷诺比率(treynor)作为因变量展开实证研究,采取多元回归和分位数回归法进行数据实证分析。

(一)自变量

首先是专业性(prof)。将经理人的毕业专业分为经管类和非经管类,对其赋值分别为1和0,并作假设:具有经管类背景的经理人管理基金的绩效更佳。

其次是名校毕业记录(gradu)。本研究将收集到的经理人的毕业记录分为名校毕业和非名校毕业两类,并对其赋值为1和0,并假设:名校毕业记录的经理人管理基金的绩效更佳。

再次是学历的高低(degree)。本研究将经理人的学历分为本科、硕士、博士三类并对其分别赋值为1、2、3,并假设:学历越高所管理基金的绩效也就越好。

第四是从业年限(experience)。本研究以2012为截止,往前倒退,年份越小从业年限越长,并假设如下:经理人从业年限越长,其管理基金的绩效越好。

第五是经理人管理基金的数量(amount)。本研究中笔者以2012年管理基金数量为标准,数值越大,管理的基金数量也就越多。并作假设如下,经理人管理基金的数量越大,其管理基金的绩效也就越好。

第六是核心管理层(core)。本研究中对那些进入公司核心管理层的私募基金经理人赋值为1非核心管理层的私募基金经理人赋值为0.并假设如下:进入公司核心管理层的私募基金经理人管理基金的绩效更佳。

第七是从业背景(background)。本研究将私募基金经理人的从业背景分为公募、券商、以及其他三类,用D1代表券商背景、D2代表公募出身。并假设:券商出身的私募基金经理人管理基金的绩效更为出色。

(二)控制变量

首先是基金公司规模(size)。采取公司基金经理人数/公司私募基金数量来作为衡量公司规模的标准。

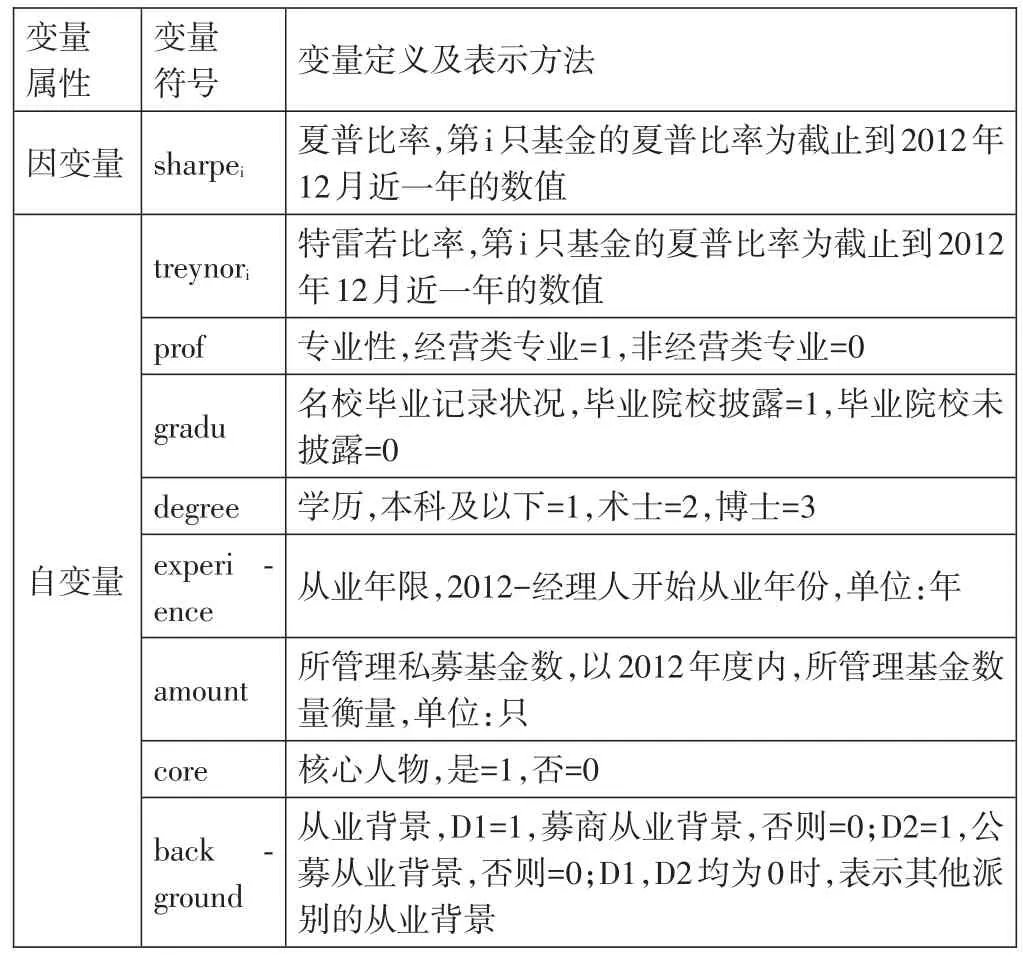

其次是基金成立的年限(year)。本文将研究对象阳光私募基金2007年、2008年、以及2009年三个发行年份用D3、D4、D5分别代替。于是本实证研究的各种变量选取如下表

变量属性因变量变量符号sharpei自变量treynori prof gradu degree experi⁃ence amount core back ⁃ground变量定义及表示方法夏普比率,第i只基金的夏普比率为截止到2012年12月近一年的数值特雷若比率,第i只基金的夏普比率为截止到2012年12月近一年的数值专业性,经营类专业=1,非经营类专业=0名校毕业记录状况,毕业院校披露=1,毕业院校未披露=0学历,本科及以下=1,术士=2,博士=3从业年限,2012-经理人开始从业年份,单位:年所管理私募基金数,以2012年度内,所管理基金数量衡量,单位:只核心人物,是=1,否=0从业背景,D1=1,募商从业背景,否则=0;D2=1,公募从业背景,否则=0;D1,D2均为0时,表示其他派别的从业背景

表(一)、相关变量表

(三)多元回归法结果

无论是对夏普比率还是特雷诺比率而言,私募基金经理人的专业性与基金的绩效都呈现出正比例关系。这比较易于理解,因为毕业与经济管理类专业的基金经理人具有较为深厚的专业知识,以及管理能力,所以在面对风险时更加具有承受和应对能力。而在经理人的名校毕业记录上这一特征上,得出的结果是名校毕业的经理人管理基金的绩效不一定就更为优越,这与假设向不一致;而基金经理人的从业年限对基金的绩效影响方面,分析结果是从业年限越长,管理基金的绩效反而越差,这与假设相反,而基金经理人管理基金的数量对基金绩效的影响方面,管理的数量越多基金绩效越好,这与假设相吻合,基金经理人从业背景的影响方面,券商出身的基金经理人管理基金的绩效更为优秀,与假设相符合,而学历以及核心人物对基金绩效的影响则没有明显的体现。故相应假设不成立。

(四)分位数回归法结果

从相关结果来看,分位数回归法与多元回归法所得出的结果系数符号总体上呈现一致性,只是在基金绩效不同位置上结果系数有所不同。例如,在以夏普比率为因变量的回归中,经理人的专业性(prof)对基金绩效的影响在各分位点处,大多在5%水平上显著相关。

从实证研究的结果来分析,我们可以看出,私募基金的经理人个人特征对基金绩效的影响存在着个体异质性。

四、结束语

本文以高阶管理理论作为研究的理论基础,就私募基金经理人个人特征对基金绩效的影响进行了实证研究,结果显示管理基金数量多、具有券商从业背景、经管类专业背景三个因素对基金绩效存在正相关的影响。

据此,笔者进一步得出结论,首先,投资者在选择基金经理人时要关注经理人的毕业专业,其它条件对等下,经济管理类专业毕业的经理人专业的知识储备有利于更好的管理基金,提高基金绩效,使得投资者获益;而学历方面则无须过多重视,因为学历在行业竞争中并不完全等同于实际工作能力;而在从业背景方面,券商从业经历与基金绩效有密切的关系,是投资者应该予以关注的因素;而经理人是否为公司核心管理人则与基金绩效没有必然联系。其次,在基金管理公司的人才选拔上,应该将重点放在是否为经管类专业以及是否具有券商从业背景两个方面,而不是纠结于学历的高低。最后,在私募基金的监管方面,完善私募基金经理人考核机制,从专业性、以及从业背景方面制定相应的考核监管机制,推进私募基金经理人专业素养的提高,从门槛上确保经理人的专业性;此外要强化对私募基金信息披露的制度的构建,通过信息公开,使得广大投资者能够掌握投资对象的相关信息,作出科学的投资决策,创造公平、公正、公开的私募投资环境。

[1]陈圆圆.基金经理人口背景特征与基金业绩的关系[D].南京大学,2012

[2]胡晓燕.基金经理的个人特性对私募基金业绩的影响[D].浙江大学,2011

[3]季健.高管背景特征与企业绩效关系实证研究[J].财经理论与实践,2011

[4]李金彪.国内私募基金管理者特征的绩效影响研究[D].浙江财经学院,2012