浅析全面收益

2015-03-12蔡连祥

○蔡连祥

(天津长芦海晶集团有限公司 天津 300450)

一、研究现状

财务三大报表对世界各国有着至关重要的影响,利润表长期处于财务三大报表的领头地位,从而受到社会各界的关注。但是如今,信息使用者对企业报告的财务信息提出了更高的要求,出现这种情况的根本原因便是企业披露的财务信息已无法跟上经济飞速发展的脚步。利润要素采用的广口径设置常使信息使用者感到“无从下手”,因此对利润要素进行详细分类的呼声越来越高。在这种经济背景下,各个国家开始努力寻找能够解决这一矛盾的最优方案。终于,在1980年美国会计准则委员会提出全面收益这一概念及相应处理方案。

全面收益的出现,使会计理论发展突破了困扰多年的瓶颈迎来了更高发展水平。首先,全面收益这一概念填补了经济发展过程中会计理论方面的不足,充实了会计理论研究,并注入了新鲜的血液;其次,我国全面收益的相关研究起步较晚,相关政策法规尚未出台,但是经济发展已经驱使会计理论做出相应的改善;最后,全面收益相关理论的研究已经成为了国际发展的必然趋势,避而不谈不利于我国的经济的健康发展。

二、研究意义

在经济发展过程中,会计环境随时都在发生着变化。在物价较稳定、交易多为有形交易的会计环境下,根据实现原则与配比原则相结合,同时保有会计核算的高度稳健性以及历史成本原则的严格性,确认的收益与除资本性交易以外所确定的收益是完全一致的。但是当经济进一步发展,交易进一步复杂,各种衍生金融工具的出现,以传统方式确认的收益就与收益的本质失去了一致性。

目前我国经济发展中,企业普遍利用规章制度的盲区进行利润操纵,达到掩盖企业真实财务状况的目的,这种不道德的行为往往诱导信息使用者做出错误的经济决策,不利于我国资本市场的发展。自衍生金融工具成为企业资产不可忽视的一部分开始,信息使用者就对财务报告提出了更高的要求,为了满足他们的需求,报告全面收益是唯一的解决方案。

三、研究背景

在经济发展过程中,会计环境随时都在发生着变化。在物价较稳定、交易多为有形交易的会计环境下,根据实现原则与配比原则相结合,同时保有会计核算的高度稳健性以及历史成本原则的严格性,确认的收益与除资本性交易以外所确定的收益是完全一致的。但是当经济进一步发展,交易进一步复杂,各种衍生金融工具的出现,以传统方式确认的收益就与收益的本质失去了一致性。自衍生金融工具成为企业资产不可忽视的一部分开始,信息使用者就对财务报告提出了更高的要求,为了满足企业内部以及企业外部信息使用者的需求,报告全面收益是唯一的解决方案。

四、研究内容

全面收益的出现,使会计理论发展突破了困扰多年的瓶颈迎来了更高发展水平。首先,全面收益这一概念填补了经济发展过程中会计理论方面的不足,充实了会计理论研究,并注入了新鲜的血液;其次,我国全面收益额相关研究起步较晚,相关政策法规尚未出台,但是经济发展已经驱使会计理论做出相应的改善;最后,全面收益相关理论的研究已经成为了国际发展的必然趋势,避而不谈不利于我国的经济的健康发展。

笔者认为全面收益在我国应当被定义为:企业在报告期内除去所有者投入资本以及向所有者分配利润以外的一切可以导致所有者权益变动的交易、事项或者情况。定义中既包含直接计入所有者权益的利得与损失,亦包含计入当期利润的利得与损失,将绕过利润表而在资产负债表中直接确认但尚未实现的影响所有者权益变动的项目收集起来,计入全面收益。就确认范围而言,净利润只能构成为全面收益的主要组成部分。用公式表现即为:

全面收益=净利润(来自利润表末行数字)+其他全面收益

有研究表明,企业自身进行生产经营活动的成果远远不及在资本市场上投资所带来的收益,由此可见,企业经营的目的以及业务内容都在发生变化。在这种大趋势下,全面收益定义上所固有的全面性更加符合当今经济发展的趋势要求,这也迫使各个国家进行会计理论的改革。

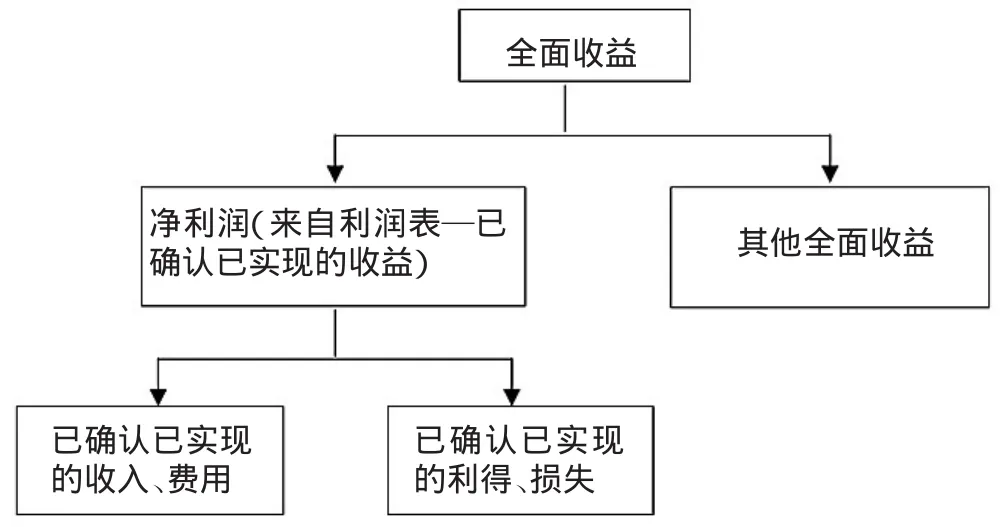

全面收益分为净利润和已确认但尚未实现的收益两部分,其组成内容框架如图1所示:

图1 全面收益基本内容

全面收益的确认有助于信息使用者对全面收益中已确认已实现的损益、已确认尚未实现的损益进行区分、分析,从而提供更为全面的会计信息。我国全面收益内容是分散的,分别计入不同财务报表的不同位置,这种状态亟待改进。

我国在过去的几十年中受到收入费用观这一主流观点的影响,将利润要素作为衡量一个企业阶段经营成果的唯一标杆。我国的利润要素包含的内容繁复冗杂,既包含企业生产经营活动产生的损益,也包含非生产经营活动产生的损益,但是不包含商誉、公允价值变动等未实现事项。这种设置使得我国全面收益的内容只能分布于直接计入当期利润的利得与损失、直接计入所有者权益的利得与损失。

首先,我国纳入当期利润的全面收益项目主要有营业外收入、营业外支出、资产减值损失、公允价值变动损益以及投资收益。其中,营业外收入与营业外支出既包含非常项目,如地震、火灾、极端天气等造成的损益,也包括或有事项产生的损益。

其次,直接计入所有者权益的利得与损失中的全面收益的内容主要有可供出售金融资产的公允价值变动、权益法下被投资单位的其他所有者权益变动、计入所有者权益相关项目的所得税影响、固定资产等转为投资性房地产的公允价值变动影响、以权益法结算的股份支付形成的损失、外币折算差额以及衍生金融工具套期产生的利得与损失。商誉是全面收益的不可忽视的一部分,2006年颁布的《企业会计准则第6号——无形资产》中规定商誉在资产负债表中的资产类栏目单独设立“商誉”项目来反映,最终计入资本公积中的相应项目。

笔者认为应该在符合全面收益确认标准的基础上明确全面收益各项组成内容,将目前在资本公积、净利润中列示的项目分离开来。这种处理站在我国现有业务的基石上,使得全面收益的内容适合我国国情,在一定程度上将全面收益在我国的推行进行了本土化处理,起到了承上启下的作用。

言而总之,明确全面收益的内容分布是核算全面收益的基础,是从各方面推广全面收益的前提。

五、全面收益在我国应用建议

首先,不能在全面收益观下盲目跟风。全方位运用全面收益是经济市场健康发展的必然要求。一方面在趋同化的浪潮下需要注重我国国情,盲目跟风可能导致相反的效果。另一方面,在经济理论改革中不能忽视国外先进理论、先进经验,闭关锁国无法得到应有的进步。我国要做到每一步改革都稳扎稳打,分条缕析推广全面收益,理论联系实践,两者之间绝对不脱节。力求我国在全面收益的发展中吸取众家所长,争取早日步入正轨。

其次,构建公平公正以及公开的市场环境。公允价值计量存在着较低的可操作性以及较高的实施成本,关键在于市场环境不够完善。市场的完善一方面需要提高披露信息的透明度,这种透明度需要以健康的市场环境作为基础,当各个企业全面收益计量的公允价值均透明的列示在市场中,企业无法通过虚报金额达到不为人知的目的,贯彻公允价值计量有据可依的规范。良好的市场环境也便于监管机构对企业行使权利,使企业的全面收益计量做到有据可依。

最后,提高相关财务人员的专业素质。首先涉及的是企业的会计人员。企业的会计人员作为贯彻实施全面收益核算的第一把手,肩负着重大的责任。应就会计从业人员设立政策法规推行学习的机会,从知识储备方面提高会计从业人员的职业素质,丰富了全面收益的理论基础,为我国推行全面收益奠定牢固的基础。

[1]Shahwali Khan,Michael E,Bradbury:Journal of contemporary Accounting and Economics[J].Journal of Contemporary Accounting&Economics,2014(10).

[2]Kiridaran Kanagaretnam,Robert Mathieu,Mohamed Shehata:Usefulness of comprehensive income reporting in Canada[J].Account Public Policy,2009(28).

[3]何卫红:全面收益:确认、计量与报告重构[J].南京邮电大学学报,2010(3).

[4]邵天营:公允价值会计中未实现利得和损失的确认与报告[J].信阳师范学院学报,2007(1).

[5]刘怀山:全面收益的确认、计量及报告[J].财务会计,2008(3).

[6]马利琴:谈谈全面收益观在我国的应用[J].财会经济,2009(1).

[7]陈琴、王宜刚:我国现行会计准则中全面收益确认问题的探讨[J].财会研究,2010(19).

[8]卢艳、刘志福:传统收益观和全面收益观在衡量公司业绩中的比较分析——以我国银行保险行业的上市公司为证据[J].中外企业家,2013(3).

[9]阳正文:我国应用全面收益报告的几点思考[J].当代经济,2013(22).