创投引入后的主体行为对企业成长的影响机制

2015-03-10鲁银梭郝云宏

鲁银梭,郝云宏

(1.浙江农林大学 经济管理学院,浙江 临安 311300;2.浙江工商大学 工商管理学院, 杭州 310018)

创投引入后的主体行为对企业成长的影响机制

鲁银梭1,郝云宏2

(1.浙江农林大学 经济管理学院,浙江 临安 311300;2.浙江工商大学 工商管理学院, 杭州 310018)

摘要:宏观上,创业投资产业的繁荣和创业企业的蓬勃发展成为相互促进的力量。微观上,创投的引入是一把双刃剑,创投的资金支持和增值服务是促进企业成长的重要力量,但其“逐利动机”和潜在的道德风险也可能损害企业的成长性。基于行为的视角,文章分析了创投引入后,企业家和投资者的6类行为对企业成长的影响,并分析了企业家行为的中介作用。研究显示:企业家和投资者行为对企业潜力绩效有显著影响,企业家的生产行为和投资者的监督行为对企业竞争绩效有显著影响,企业家行为在投资者行为对创业企业成长的影响过程中发挥了部分中介效应。研究结论对全面认识投融资双方在创业企业成长中的作用发挥有重要意义。

关键词:创业投资者;主体行为;竞争绩效;潜力绩效

一、 引言

随着风险投资环境的不断改善和资本市场的不断发展,雄厚的资金涌向创投领域。同时,大量缺乏资金的创业型企业对资本存在旺盛需求,他们或因处于发展早期,难以通过内部积累获得满足高速增长需求的资金;或因有形资产不足难以获得银行信贷。宏观上,创业投资机构正成为创业企业新的融资渠道,创业企业的蓬勃发展也成为创投机构发展的强大动力。微观上,创业投资者所提供的资金支持和增值服务成为促进企业成长的重要因素(贾生华,2009;刘二丽,2008)[1,2]。然而,创投引入并不总是能给企业带来福音,两大主体——投资者和企业家尽管有很多共同利益,但角度、立场不同,实践中也必然存在分歧。主体行为的多样性和可选择性决定了企业家和投资者既有可能将个人和企业的稀缺性资源配置到生产性活动中以促进企业价值提升,也有可能将资源配置到非生产性活动甚至破坏性活动中致企业价值受损。企业成长理论和企业家理论对企业家的创新行为在创业企业成长中的作用给予了较多关注;委托代理理论对经营者的代理行为也进行了充分的探讨;风险投资后管理研究对投资者的监督行为和增值服务与企业价值的关系也进行了实证研究;双边道德风险研究对风险投资者可能存在的道德风险问题也给予了重视。尽管现有研究注意到了主体行为的多样性,然而鲜有研究将两大主体的多样行为纳入统一分析框架,也很少有研究关注两大主体行为的互动关系。因此,将企业家和投资者多样的行为纳入统一分析框架,研究主体行为与企业成长的关系具有重要的现实意义和理论价值。

二、 模型构建与研究假设

(一) 模型构建

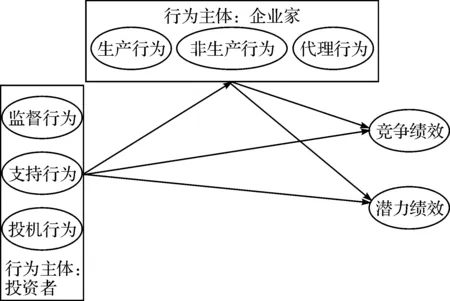

在创投引入后的新创企业中,拥有核心技术和创意的创业企业家和拥有丰富产业经验、网络资源的创业投资者都是促进企业成长的重要主体。企业家对企业成长的贡献在于:技术创新、日常管理以及对自身现有资源的整合等;投资者对企业成长的贡献在于:为企业提供战略意见、管理咨询、帮助企业建立外部联系等。此外,投资者对企业家的激励约束也会对企业家的行为方向和努力程度产生影响。双边道德风险的研究意识到两大主体均有可能将自身资源和企业资源配置到非生产性甚至破坏性活动中,从而对企业成长带来负面影响。据此,本研究构建主体行为与创业企业成长的关系模型(见图1),分析投资者和企业家行为对企业成长的作用机理,挖掘企业家行为的中介作用。

图1 主体行为与创业企业成长的关系模型

(二) 研究假设

1. 企业家行为与创业企业成长。创业企业家的创新行为为企业积累了重要的内部资源(Penrose,2009)[3],创造了企业利润(肖海莲等,2012)[4],决定了企业成长的速度和成长的可持续性(Chandler,1992;夏清华,2008;姚建文等,2011)[5-7]。企业家在经营管理过程中的时间投入直接影响企业内部能力的构建(Baum et al.,2001)[8],企业家的行为强度对企业成长带来直接影响(Perren等,2000)[9]。基于此,提出如下假设:

H1a:企业家的生产行为对创业企业竞争绩效有显著正向影响

H1b:企业家的生产行为对创业企业潜力绩效有显著正向影响

然而,企业家并不会始终发挥其创新才能(Baumol,1996)[10],企业家有可能把自己的稀缺性才能和企业的稀缺性资源配置到非生产性、甚至破坏性的活动中,而这将导致资源对企业价值的贡献削弱。基于此,提出如下假设:

H2a:企业家的非生产行为对创业企业竞争绩效有显著负向影响

H2b:企业家的非生产行为对创业企业潜力绩效有显著负向影响

此外,委托代理理论认为,投资者和企业家的信息不对称及创业企业的高度不确定性使得企业家可能产生代理行为。企业家的代理行为会对企业价值和投资者利益造成损害。基于此,提出如下假设:

H3a:企业家的代理行为对创业企业竞争绩效有显著负向影响

H3b:企业家的代理行为对创业企业潜力绩效有显著负向影响

2. 投资者行为与创业企业成长。创业投资者也是提高企业成长速度(Jain&Kini,1995;Audretseh&Lehmann,2004;)[11,12]和提升企业创新绩效(Kortum& Lermer,2000)[13]的重要主体。创业投资者的作用发挥主要体现在资金支持和增值服务方面。随着资本市场的发展和金融资金的充沛,增值服务显得越来越重要。实证研究表明,投资者提供的战略支持(Sapienza etc.,1996;Macmillan etc.,1989)[14,15]和参谋建议(Elango etc.,1995)[16]确实增加了创业企业的价值。创业投资者利用其网络资源对企业的支持行为在企业创建或早期发展阶段,发挥了至关重要的作用(Dyer & Singh, 1998;付玉秀等,2003)[17,18]。基于此,提出如下假设:

H4a:创业投资者的支持行为对创业企业竞争绩效有显著正向影响

H4b:创业投资者的支持行为对创业企业潜力绩效有显著正向影响

作为积极投资者,其对所投资企业的监控行为比一般投资者更为频繁。实证研究证实了投资者的监督行为及监督质量与企业价值的正相关关系(Jain & Kini,1995)。基于此,提出如下假设:

H5a:创业投资者的监督行为对创业企业竞争绩效有显著正向影响

H5b:创业投资者的监督行为对创业企业潜力绩效有显著正向影响

除了支持行为和监督行为的积极影响外,创投对短期利益的过度关注也会对企业的持续成长产生消极影响(Florian Haagen,2008)[19]。此外,双边道德风险的研究显示,投资者在投资过程中也可能产生机会主义行为,包括窃取技术或商业机密;同时投资于创业企业的竞争对手并给与其更多帮助;以是否继续投资为威胁条件要求提高利润的分配比例等(张卫国等,2005;葛敏,2010)[20,21]。基于此,提出如下假设:

H6a:创业投资者的投机行为对创业企业竞争绩效有显著负向影响

H6b:创业投资者的投机行为对创业企业潜力绩效有显著负向影响

3. 投资者行为对企业家行为的影响。委托代理理论认为,构建激励约束机制可以防范企业家的代理行为。其中,创业投资者的监督是有效控制代理行为的重要约束机制(张晓晴,2006)[22],投资者的监督力度可以有效减少企业家的代理行为,投资者监督的敏感程度越高,企业家就越会努力提高水平以创造更多的价值(Amit etc.,1998)[23]。基于此,提出如下假设:

H7a:企业家的生产行为在创业投资者的监督行为影响企业竞争绩效中起中介作用

H7b:企业家的生产行为在创业投资者的监督行为影响企业潜力绩效中起中介作用

企业家行为既受到创业投资者的监督和约束,同时也受到其支持行为的激励。那些具有技术专长但缺少管理和经营技巧的创业企业家能够从创业投资者提供的战略支持中获益。基于此,提出如下假设:

H7c:企业家的生产行为在创业投资者的支持行为影响企业竞争绩效中起中介作用

H7d:企业家的生产行为在创业投资者的支持行为影响企业潜力绩效中起中介作用

现有文献较多关注了投资者的激励约束机制对企业家行为的影响,却较少涉及投资者的道德风险行为对企业家行为的影响。尽管双边道德风险的研究关注到了投资者可能出现的机会主义行为,但相关的实证研究较为有限,其对企业家行为的影响更是尚未检索到相关文献。基于此,本文暂拟如下假设:

H8a:企业家的非生产行为在创业投资者的投机行为影响企业竞争绩效中起中介作用

H8b:企业家的非生产行为在创业投资者的投机行为影响企业潜力绩效中起中介作用

H9a:企业家的代理行为在创业投资者的投机行为影响企业竞争绩效中起中介作用

H9b:企业家的代理行为在创业投资者的投机行为影响企业潜力绩效中起中介作用

三、 研究设计

(一) 研究样本

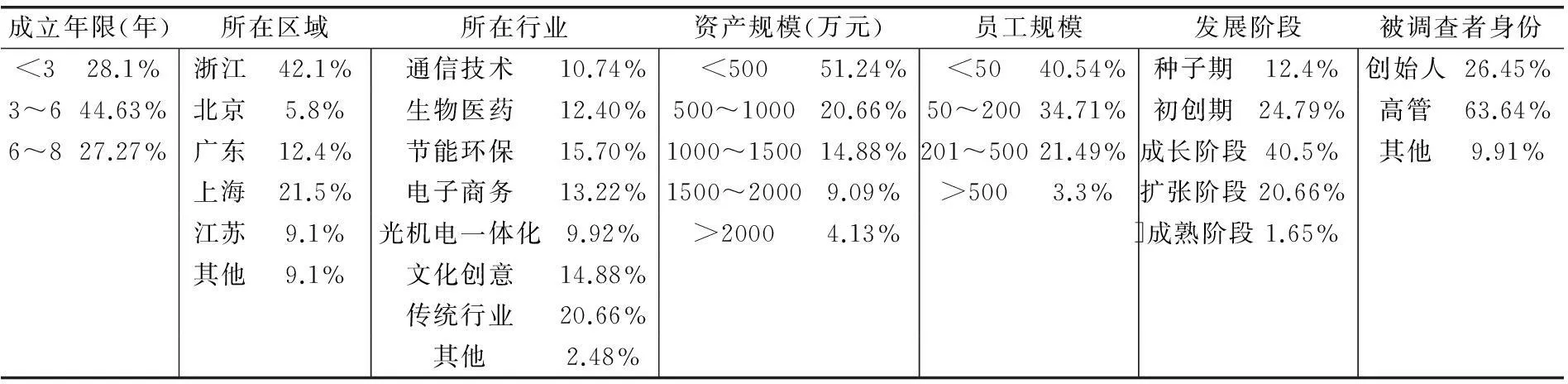

为了保证所选择的样本符合本研究的目的,在收集数据之前,先对样本作如下限制:(1)本研究所调研的企业应有向创业投资机构获取融资的经历。(2)借鉴贺小刚等(2008)[24]对创业企业的界定,本研究选择的样本应为IPO之前的、成立时间小于8年的企业。(3)问卷的填答者最好是企业创始人或联合创始人,如果不能实现,也最好是熟悉和了解企业融资经历的高管或相关人员。

本次调查集中在2013年2月至2013年7月,历时5个多月。主要借助以下渠道进行数据收集:(1)借助浙江省科技厅平台,浙江省科技厅与浙江省三个国家级高新技术产业开发区,各个县市的科技局有较为密切的联络,通过邮寄纸质问卷的方式发放并回收问卷。(2)借助浙江省股权投资行业协会,通过部分创业投资者向其投资的创业企业发放问卷;(3)委托同学、朋友、亲友等个人关系网络进行问卷发放。共发放问卷300份,回收问卷163份,剔除无效问卷42份,有效回收率为40.3%。无效问卷的剔除参考以下标准:(1)遗漏关键数据;(2)连续多个题项选择相同答案,并且类似情况重复多次;(3)问卷前后自相矛盾或逻辑明显不符;(4)多次出现数据循环;(5)不符合本研究的样本。样本结构特征见表1。

表1 有效样本的基本特征统计(N=121)

(二) 变量测量

本文所涉及的关键变量包括企业家行为、投资者行为和创业企业成长,变量的测量均以成熟量表和相关文献为基础。问卷采用李克特5级量表,具体测量题项见表2。

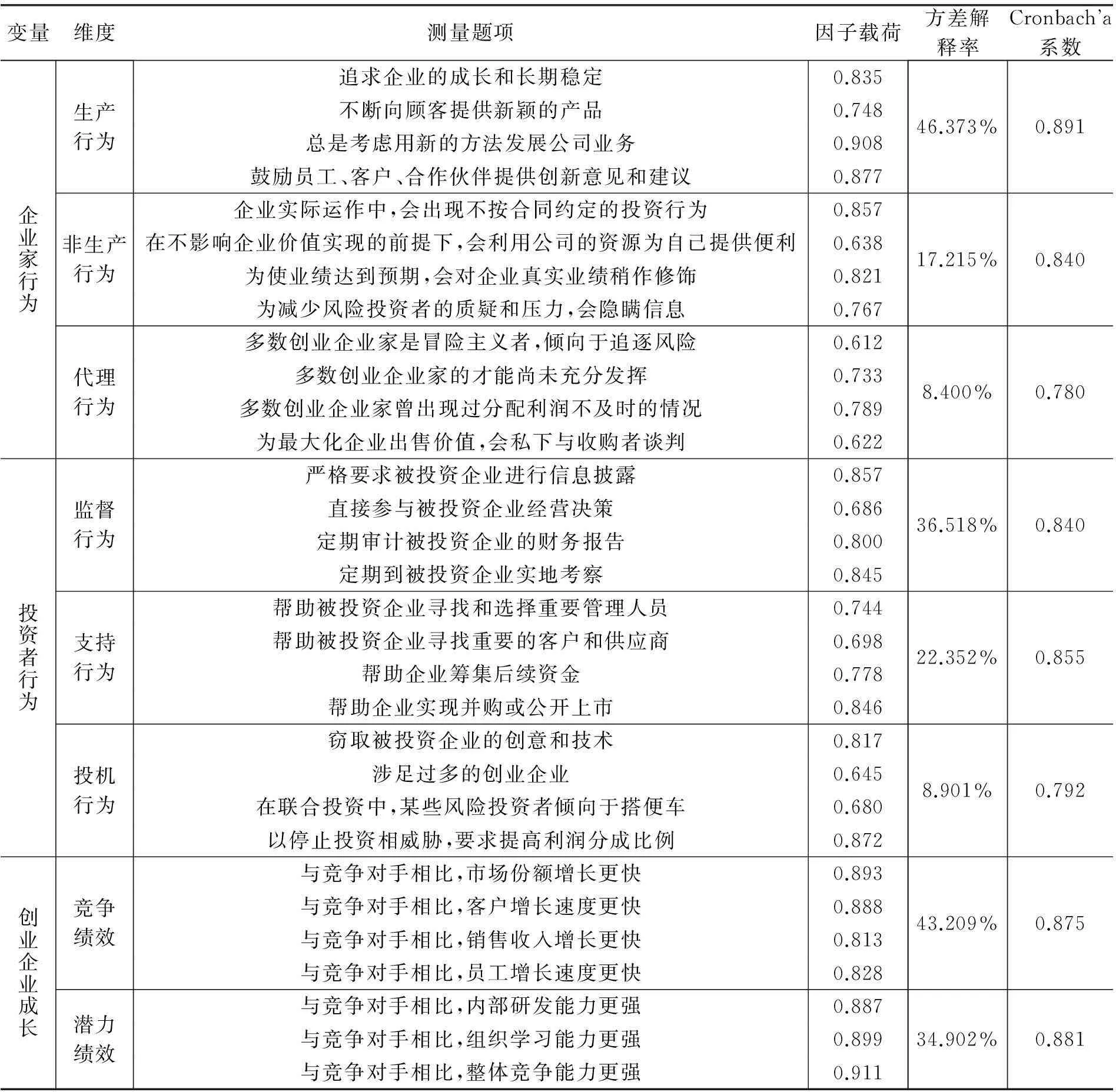

表2 变量测量及量表的信度和效度检验

1. 企业家行为。在Baumol、申小林、劳铖强的研究基础上,本文将企业家行为划分为生产行为、非生产行为、代理行为等三种类型。生产行为的测量题项,参考了廖进球(1996)[25],劳铖强(2009)[26],袁凌(2004)[27]的研究结果,商业模式创新行为的测量则借鉴了Norman Vella(2001)[28]的研究量表,并参考了Mitchell & Coles(2004)[29]的研究成果;非生产行为和代理行为的测量参照了付玉秀(2003)[8]的研究成果。

2. 投资者行为。基于风险投资后管理和双边道德风险的研究,本文将投资者行为划分为监督行为、支持行为、投机行为等三种类型。监督行为的测量主要基于付玉秀(2003)创业投资的风险管理机制研究和Wijbenga等(2007)[30]的相关研究;支持行为的测量题项主要以Timmons & Bygrave(1986)[31],Macmillan etc.,(1989)[15]和郑晓博等(2012)[32]的研究文献为基础;投机行为的测量题项主要以Bachmann & Schindele(2006)*BACHMANN R,SCHINDELE I.Theft and Syndication in Venture Capital Finance [J]. Available at SSRN.,Cestone & White(2003)[33],殷林森等(2008)[34]和Inderst& Münnich(2004)*INDERST R, MüNNICH F. The Benefits of Shallow Pockets[M]// EFA 2004 Maastricht Meetings Paper. 2004 (3868).的研究文献为基础。

3. 创业企业成长。借鉴了张炜(2005)[35]关于创业企业成长绩效测量量表的研究成果,使用竞争绩效和潜力绩效两个维度予以测量。

(三)量表的信度和效度分析

本研究利用SPSS16.0,对所涉及的各种量表及各维度分量表进行了信度系数检验。表2的数据分析结果表明,各维度分量表的a系数均在0.7以上,均达到可接受的水平。

效度分析包括内容效度和建构效度。首先,本研究所测量题项均通过丰富的文献梳理、多次的小组讨论而形成,测量题项与概念界定具有较好的匹配性。所有变量的测量指标均经过学术界及企业界专家的评审和修正。形成的初始问卷发给24位调研对象进行预调研,根据反馈的数据对问卷进行了修正。因此,各量表的内容效度总体较高。其次,探索性因子分析结果显示(见表2),企业家行为、投资者行为和创业企业成长的累计方差解释率分别为71.988%,67.771%,78.111%;因子载荷位于0.612~0.911之间。总体说明各因子对相应潜变量具有较强的解释力,问卷建构效度较好。

四、 实证结果

根据温忠麟等(2004)提出的中介效应的检验步骤,本文分析了投资者行为和企业家行为对创业企业成长的影响,并验证了企业家行为的中介效应,结果如表3所示。

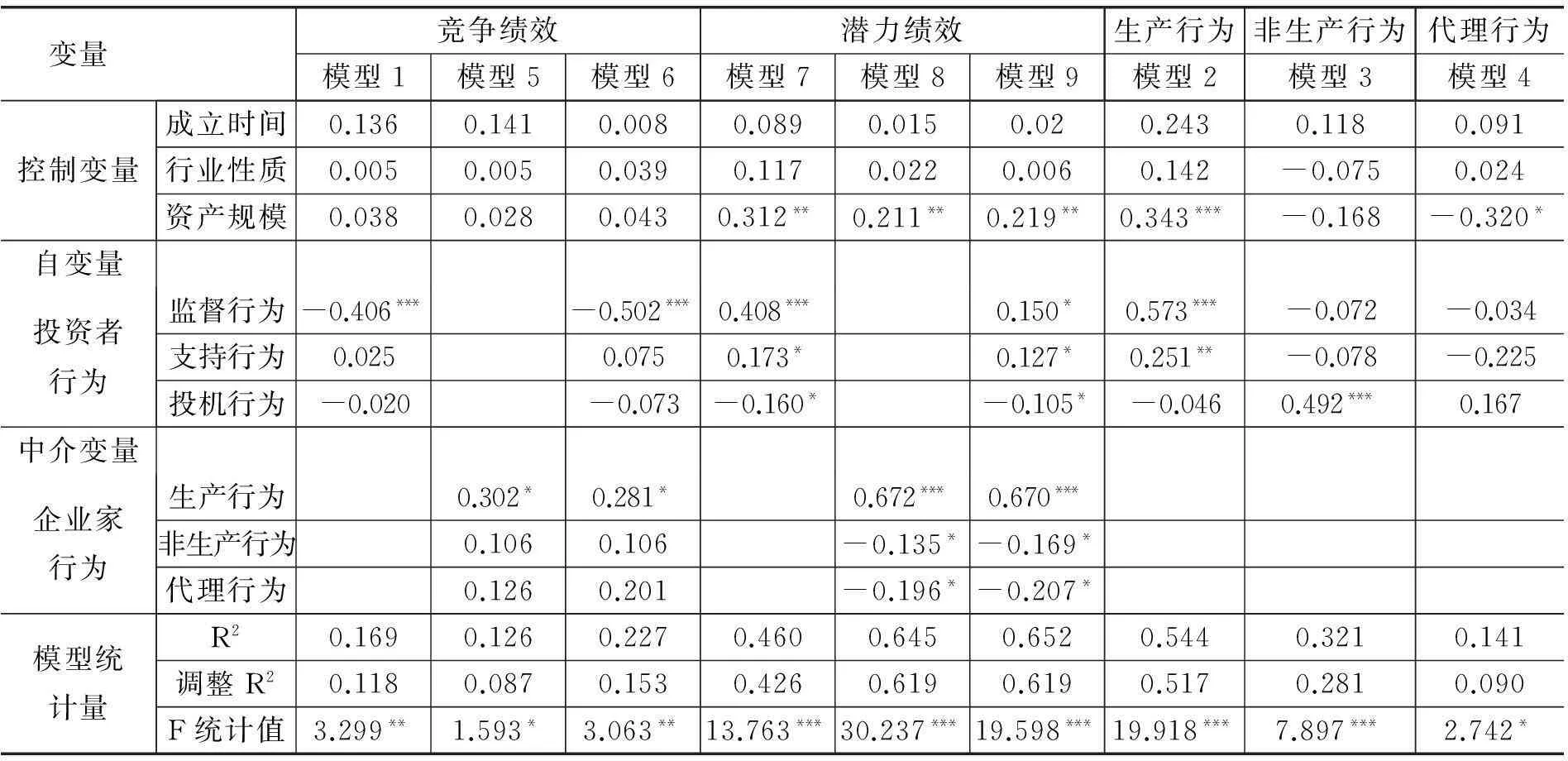

表3 企业家行为的中介效应

第一步:检验投资者行为(自变量)和创业企业成长(因变量)的回归系数。模型1显示投资者的监督行为对企业竞争绩效有显著影响,回归系数为β=-0.406(p<0.001)。模型7显示,投资者的监督行为、支持行为和投机行为均对企业潜力绩效有显著影响,回归系数分别为β=0.408(p<0.001)、β=0.173(p<0.05)、β=-0.160(p<0.05)。说明,投资者行为对创业企业成长有显著影响,特别是对于企业的潜力绩效影响更显著。

第二步:检验投资者行为(自变量)与企业家行为(中介变量)的回归系数。模型2、模型3的研究结果显示,投资者的监督行为和支持行为对企业家的生产行为回归效应显著,回归系数分别为β=0.573(p<0.001)、0.251(p<0.01);投资者的投机行为对企业家的非生产行为回归效应显著,回归系数为β=0.492(p<0.001)。

第三步:检验中介效应,企业家行为(中介变量)与创业企业成长(因变量)的回归分析显示:企业家的生产行为对竞争绩效影响显著(见模型5),回归系数为β=0.302(p<0.05);企业家的生产行为、非生产行为和代理行为均对潜力绩效有显著影响(见模型8),回归系数分别为0.672(p<0.001)、-0.135(p<0.05)、-0.196(p<0.05)。加入中介变量的模型6和仅有自变量的模型1的结果比较显示,投资者的监督行为对竞争绩效的回归系数并没有减小。这表明,就企业的竞争绩效而言,企业家行为的中介效应并无体现。加入中介变量的模型9和仅有自变量的模型7的结果比较显示,投资者的监督行为和支持行为对企业潜力绩效的影响分别由β=0.408(p<0.001)和β=0.173(p<0.05)下降至β=0.105(p<0.05)和β=0.127(p<0.05)。这说明投资者的监督行为和支持行为对企业潜力绩效的影响是通过企业家生产行为的部分中介来完成的。对比模型7和模型9还可以发现,投资者的投机行为对企业的潜力绩效的影响由β=-0.160(p<0.05)下降至β=-0.105(p<0.05)。这说明投资者的投机行为对企业潜力绩效的影响是通过企业家的非生产行为的部分中介来完成。

此外,模型9的数据显示投资者行为和企业家行为均对企业的潜力绩效有显著影响,模型6的数据显示投资者的监督行为和企业家的生产行为对企业的竞争绩效有显著影响。回归分析及中介效应检验结果支持了H1a、H1b,H2b,H3b,H4b,H5b,H6b,H7b、H7d,H8b,H9b等研究假设,其他研究假设未得到实证研究的支持。研究结果显示,企业家行为和风险投资者行为对企业成长的潜力绩效有显著影响,但企业家和投资者仅部分行为对竞争绩效影响显著。

五、 结论、启示与展望

(一) 基本结论

本文构建了主体行为与创业企业成长的关系模型,实证研究了投资者和企业家行为对创业企业成长的作用机理,并分析了企业家行为的中介效应。通过研究,本文得出如下结论:(1) 企业家行为和投资者行为对潜力绩效有显著影响。具体来说,企业家的生产行为对创业企业潜力绩效有显著正向影响;企业家的非生产行为和代理行为对创业企业潜力绩效有显著的负向影响。投资者的监督行为和支持行为对创业企业潜力绩效有显著正向影响,投资者的投机行为对创业企业潜力绩效有显著负向影响。(2) 就竞争绩效而言,仅企业家的生产行为和投资者的监督行为影响显著。企业家的非生产行为和代理行为对企业竞争绩效的影响并不显著。投资者的支持行为和投机行为对竞争绩效影响也不显著。而投资者的监督行为对创业企业竞争绩效有显著负向影响,此分析结果与预期假设相反。之所以出现这种情况,可能源于,风险投资者的监督行为容易遭到企业家的抵触,因而短期内对绩效有不利影响;但长期来看,风险投资者的监督行为,会制约企业家的代理行为,从而对未来成长潜力起到积极作用。(3) 企业家行为在投资者对创业企业成长的影响过程中发挥中介作用。具体来说,企业家的生产行为在投资者的监督行为和支持行为对潜力绩效的影响中起部分中介作用;企业家的非生产行为和代理行为在投资者的投机行为对企业潜力绩效的影响中起部分中介作用。

研究结论说明,主体在选择积极行为时往往更看重对当下绩效的影响,积极的行为结果可被视为一种好的信号的释放,这种好信号的释放有利于行为主体获得直接和间接利益;当然,主体的行为往往在影响当下绩效时,也会对未来绩效产生影响。而行为主体的消极行为,往往较为隐蔽,其对企业绩效的负面影响通常不会即时显现。但无论是企业家的代理行为或非生产行为,还是风险投资者的投机行为,对企业潜力绩效的影响终将显现。企业家是企业战略决策的主要执行者,也是企业经营管理的主要负责人,风险投资者的行为对企业绩效的影响往往通过企业家而发挥作用。其积极的监督和支持行为不仅直接影响企业绩效,也激励和约束了企业家的努力程度和行为方向;其投机行为不仅给企业潜力绩效带来直接的负面影响,也通过对企业家非生产行为和代理行为的影响而对企业成长带来负面影响。

(二) 实践启示

对于投融资双方而言,在融资前,双方都应慎重选择合作伙伴;而融资后,选择正确的相处方式是获取双赢的必要条件。为了控制创业企业家“过分追逐风险”“滥用权力谋私利”等代理行为,创业投资者需加强投资后的管理、监督工作。投资者的监督行为是很重要的约束机制,阶段性的评估企业运作、要求信息披露、参与重大决策、审计财务报告等行为,有利于保障自己的投资安全和收益安全,同时也有利于企业长期价值的实现。

同时,创投的支持行为也给企业提供了重要的价值增值,但目前本土创投的支持作用的发挥还相对有限:一方面,本土投资者自身的资源和经验有限,其所能提供的支持行为有限;另一方面,目前,本土的创业企业家对投资者的支持行为所能发挥的作用认识不足。支持行为的供给不足和需求不旺使得投资者的支持行为的价值尚未充分体现。为实现支持行为的价值增值,形成良性循环,未来可从以下两方面着手:(1) 培养具有增值活力的投资者。相比国外经验丰富的投资者,国内的创业投资者还需在经验积累、能力提升、信息拓展方面不断进取,唯有具备优秀的实践技能才能提供高效的支持行为;(2) 引导创业企业家对投资者参与管理的正确认识。许多创业企业家虽然希望获得投资者的资金支持,却对其提供的支持行为持排斥态度,认为投资者的介入是为了控制企业,会对自身地位形成威胁。这种认知影响了投资者支持行为的作用发挥,因此有必要加强投资双方的有效沟通、引导创业企业家形成合理认知。

此外,企业家的生产行为是创业企业价值创造的核心,投资者监督行为和支持行为的作用发挥还依赖于企业家的作用。因此,投资者需重视企业家的人力资本,重视企业家在企业价值创造中的作用发挥。

(三)研究展望

本研究在全面考察投资者和企业家行为类型的基础上,厘清了主体行为对企业成长的影响机制,研究具有一定的理论价值和现实意义。当然,本研究也存在一些不足:首先,由于数据搜集的困难,样本量偏少。研究的主要样本来源于资本密集型行业,如电子商务、互联网等TMT行业,未来研究中采用更多元的行业分布、丰富的样本数据将更有助于研究结论的推广。其次,主体行为对企业成长的影响,还可能受到其他因素,诸如企业发展阶段、投资者和企业家的信任关系等因素的影响,未来还可对此做深入探讨。

参考文献:

[1]贾生华,王敏,潘岳奇.创业投资对企业成长促进作用研究综述[J].江西社会科学,2009(6):92-97.

[2]刘二丽,陈永清,崔毅.创业企业成长绩效:创业投资家的信任和监控作用[J].华南理工大学学报:社会科学版,2008(6):69-74.

[3]PENROSE E. The Theory of the Growth of the Firm[M]. Oxford: Oxford University Press,2009.

[4]肖海莲,唐清泉.企业高管的企业家行为与创新利润[J].开放导报,2012(1):93-96.

[5]CHANDLER G N,JANSEN E.The Founder’s Self-assessed Competence and Venture Performance [J]. Journal of Business Venturing,1992,7(3):223-236.

[6]夏清华.新创企业的成长:产业机会、行为资源与创业学习[J].经济管理,2008(3):36-41.

[7]姚建文,王克岭,张灿.企业家创新行为与企业成长对策研究[J].云南大学学报:社会科学版,2011(5):79-83.

[8]BAUM J R,LOCKE E A,SMITH K G.A Multidimensional Model of Venture Growth [J].Academy of Management Journal,2001,44(2):292-303.

[9]PERREN L,GRANT P.The Evolution of Management Accounting Routines in Small Businesses: a Social Construction Perspective [J].Management Accounting Research,2000,11(4):391-411.

[10]BAUMOL W J.Entrepreneurship:Productive,Unproductive and Destructive [J].Journal of Business Venturing,1996,11(1):3-22.

[11]JAIN B A,KINI O.Venture Capitalist Participation and the Post-issue Operating Performance of IPO Firms [J].Managerial and Decision Economics,1995,16(6):593-606.

[12]AUDRETSEH D B,LEHMANN E E.Financing High-tech Growth:the Role of Banks and Venture Capitalists[J].Schmalenbach Business Review,2004,56(4):340-357.

[13]KORTUM S,LERNER J.Assessing the Contribution of Venture Capital to Innovation [J].RAND Journal of Economics,2000,31(4):674-692.

[14]SAPIENZA H J,MANIGART S,VERMEIR W.Venture Capitalist Governance and Value Added in Four Countries [J].Journal of Business Venturing,1996,11(6):439-469.

[15]MACMILLAN I C,KULOW D M,KHOYLIAN R.Venture Capitalists’ Involvement in Their Investments: Extent and Performance [J]. Journal of Business Venturing,1989,4(1):27-47.

[16]ELANGO B,FRIED V H,HISRICH R D,et al.How Venture Capital Firms Differ [J]. Journal of Business Venturing,1995,10(2):157-179.

[17]DYER J H,SINGH H.The Relational View: Cooperative Strategy and Sources of Interorganizational Competitive Advantage [J].Academy of Management Review,1998,23(4):660-679.

[18]付玉秀,张洪石.风险报酬、控制权与声誉:创业企业家的激励与约束[J].中国科技论坛,2003(5):102-106.

[19]FLORIAN HAAGEN.The Role of Smart Money: What Drives Venture Capital Support and Interference within Biotechnology Ventures? [J].Zeitschrift für Betriebswirts chaft,2008,78(4):397-422.

[20]张卫国,罗军,吴丙山.风险投资中的可转换证券与双重道德风险研究[J].管理科学,2005(2):27-32.

[21]葛敏.可转换证券降低风险投资中双重道德风险的作用[J].经营与管理,2010(12):7-9.

[22]张晓晴.中国创业投资公司治理机制研究[D].西安:西北大学,2006.

[23]AMIT R,BRANDER J,ZOTT C.Why do Venture Capital Firms Exist? Theory and Canadian Evidence [J]. Journal of Business Venturing,1998,13(6):441-466.

[24]贺小刚,沈瑜.创业型企业的成长:基于企业家团队资本的实证研究[J].管理世界,2008(1):82-95.

[25]廖进球.论企业家行为与企业家机制[J].当代财经,1996(9):44-50.

[26]劳铖强.企业家行为与现代企业成长研究[D].厦门:厦门大学,2009.

[27]袁凌.中国企业家行为的制度分析[D].南昌:江西财经大学,2004.

[28]NORMAN VELLA.Entrepeneurial Attributes in Malta [D].Netherlands: The Paper of Doctor of The Netherlands, 2001.

[29]MITCHELL D W,COLES C B.Establishing a Continuing Business Model Innovation Process [J]. Journal of Business Strategy,2004,25(3):39-49.

[30]WIJBENGA F H,POSTMA T J B M,STRATLING R.The Influence of the Venture Capitalist’s Governance Activities on the Entrepreneurial Firm’s Control Systems and Performance [J]. Entrepreneurship Theory and Practice,2007,31(2):257-277.

[31]TIMMONS J A,BYGRAVE W D.Venture Capital’s Role in Financing Innovation for Economic Growth[J].Journal of Business Venturing,1986,1( 2):161-176.

[32]郑晓博,吴晓辉.创业投资治理行为与新创企业绩效——一个中介模型及讨论[J].研究与发展管理,2012(2):67-78.

[33]CESTONE G,WHITE L.Anticompetitive Financial Contracting:The Design of Financial Claims [J]. The Journal of Finance,2003,58(5):2109-2142.

[34]殷林森,胡文伟.创业投资双边道德风险研究述评[J].经济学动态,2008(1):128-132.

[35]张炜.中小高技术企业创业知识资本与成长绩效关系研究[D].杭州:浙江大学,2005.

(责任编辑彭何芬)

《浙江工商大学学报》入选《中国人文社会

科学期刊评价报告(2014年)》“扩展期刊”

近日,中国社会科学院中国社会科学评价中心发布首份中国人文社会科学期刊综合评价指标体系和评价报告——《中国人文社会科学期刊评价报告(2014年)》。中国社会科学评价中心此次推出的人文社科期刊评价体系由五级指标构成,除此之外,指标体系还参考了《中国人文社会科学核心期刊要览》《中文核心期刊要目总览》《中文社会科学引文索引》《中国学术期刊评价研究报告》的相关评价,也纳入了中国知网、《中国社会科学文摘》《新华文摘》《高等学校文科学术文摘》,以及《人大报刊复印资料》的评价数据。对已有的其他人文社科期刊评价体系进行了补充和完善。

运用新的评价体系,评价中心对733种中文人文社会科学学术期刊进行了综合评价排序,并按照各期刊综合得分依次将期刊划分为顶级期刊、权威期刊、核心期刊、扩展期刊4个等级。入选期刊分属23个学科门类。其中,“综合性人文社会科学”共收录187种期刊,包括顶级期刊1种,权威期刊4种,核心期刊120种,扩展期刊62种,《浙江工商大学学报》作为综合性人文社会科学学术期刊,入选“综合性人文社会科学”扩展期刊,排名第9位。

《学报》此次入选中国人文社会科学扩展期刊,是继2014年成为CSSCI扩展版来源期刊和荣膺“全国高校优秀社科期刊”称号之后再创的佳绩。

在此,我们谨向所有关心与支持《浙江工商大学学报》成长的组织、团体和个人表示衷心感谢!

How Subject Behaviors Affect Business Growth after the Introduction of Venture Investors

LU Yin-suo1, HAO Yun-hong2

(1.CollegeofEconomicsandManagement,ZhejiangA&FUniversity,ZhejiangLinan311300,China;

2.CollegeofBusinessAdministration,ZhejiangGongshangUniversity,Hangzhou310018,China)

Abstract:In macro, the prosperity of venture capital industry and the booming of new ventures promote each other. In Micro, the introduction of venture capital is a double-edged sword. The financial support and value-added services are important forces to promote business growth, while the “profit motive” and potential moral hazard may damage enterprise value. From the perspective of behavior, this paper analyzes the impact of subject behaviors on business growth, which includes production behavior, unproduction behavior, agent behavior of entrepreneurs, and supervision, support, speculation behavior of venture investors. And then it analyzes the intermediary role of entrepreneurial behavior. The conclusion shows that both entrepreneurs’ behavior and investors behavior have significant impact on the potential performance of enterprise. Both production behavior of entrepreneurs and supervision of investors have significant impact on competitive performance of enterprise. And the investors behavior affects potential performance through entrepreneurial behavior. This study is conducive to understanding the roles of investors and entrepreneurs in business growth systematically.

Key words:venture investors; subject behavior; competitive performance; potential performance

中图分类号:C936

文献标志码:A

文章编号:1009-1505(2015)01-0105-10

作者简介:鲁银梭,女,浙江农林大学讲师,博士,主要从事公司治理与战略管理研究;郝云宏,通讯作者,男,浙江工商大学工商管理学院教授,博士生导师,主要从事公司治理与战略管理研究。

基金项目:浙江省哲学社会科学重点研究基地课题(13JDNF01YB);杭州市哲学社会科学规划课题(B13GL12Q);浙江省社会科学界联合会研究课题(2013B048)

收稿日期:2014-11-11