核心CPI测度方法与我国货币政策有效性实证分析

2015-03-09谭东洋

谭东洋

(安徽财经大学,安徽 蚌埠 230000)

核心CPI测度方法与我国货币政策有效性实证分析

谭东洋

(安徽财经大学,安徽 蚌埠 230000)

CPI是衡量通货膨胀应用最为广泛的指标,但当前我国CPI体系存在着一些缺陷且易受到短期因素的冲击,这会导致政策当局所制定的货币政策的有效性降低。而能够较为准确的反映通货膨胀中长期走势的核心CPI可以帮助政策当局提高货币政策的有效性。本文在阐述了我国CPI体系的局限性后介绍了核心CPI的基本概念及测度方法,并运用剔除法对核心CPI进行测算后进行相关实证分析,得出核心CPI对于货币政策制定具有指导意义。但在运用核心CPI的同时也不能忽视CPI的作用。

CPI;核心CPI;测度方法;货币政策有效性

一、引言

物价稳定是我国宏观经济政策的目标之一,而衡量物价稳定与否的宏观经济指标是通货膨胀,在衡量通胀水平的指标中又以CPI的应用最为广泛。核心CPI提出的背景是20世纪70年代,原油价格的提高导致发达国家产生通货膨胀,随之而来的紧缩性货币政策又导致了经济的滞涨,因此一些学者开始分析滞涨产生的原因,以便提出针对性的货币政策。有一些学者在经过分析研究后认为目前以CPI衡量通货膨胀的方法存在缺陷,因为CPI中一些短期因素引起的价格波动会导致通货膨胀产生短期波动从而给货币政策的制定带来错误的讯息,而真正能够带来通胀预期的应该是CPI中长期成分,核心CPI也被首次提出(Robert J.Gordon,1975)[1]。他们认为CPI中一些短期的、临时性的价格波动并不能真正反映宏观经济的未来趋势,而CPI中能够反映由总供给与总需求所决定的中长期的价格波动(核心CPI)更能反映出更为稳定、准确的价格波动趋势(Blinder,1997)[2]。我国经济发展过程中也出现过类似的情况,2007年我国猪肉价格的大幅上涨并带动其他商品价格普遍上涨,导致CCPI全年涨幅达4.8%;2008年由于自然灾害的原因,2月份CPI更是达到近十几年来最高的8.7%。之后经过央行一系列紧缩性货币政策的调节,使得CPI渐渐回落,但在2009年2月我国CPI出现了六年来的首次负增长,并在接下来的八个月内始终保持负增长。CPI的频繁涨跌也成为了当时的热门问题。

最早阐述核心CPI概念的是Eckstein(1981)[3],他将核心CPI定义为“市场处于均衡状态时的通货膨胀率”。核心CPI可以相对真实的反应总需求与总供给的对比关系,是CPI中剔除易受短期的、临时性波动及政策性因素影响的商品物价后的CPI(中国人民银行武汉分行、国家统计局湖北调查总队联合课题组,2006)[4]。这种剔除了季节、政策性因素影响的相对价格的变化能够更为准确的反映出现实的通货膨胀和潜在通货膨胀的压力。而稳定的中长期的价格波动趋势能够引导公众形成合理的通胀预期并为中央银行货币政策的制定提供较为准确的依据(朱芳、张文丽,2010)[5]。准确的价格波动信息对于货币政策的制定是十分重要的。我国是采取通货膨胀目标制的货币政策的国家之一,当物价的变动超出一定范围之后,货币当局要制定相应的货币政策来调控物价,使物价水平处于安全范围之内,从而保证经济的平稳运行。因此有学者认为中央银行在未来货币政策的制定过程中应将注意力集中在通货膨胀潜在的、持久的变动趋势上(Roger,1998)[6],重点关注核心CPI可以避免因通货膨胀的临时性的变化做出过为剧烈的反应,从而导致错误的政策制定(米什金,2008)[7]。目前我国的CPI体系存在一定程度的局限性,仅仅依据CPI来制定相应的货币政策已并不十分妥当。而核心CPI的相关数据也并未正式公布,我国中央银行应重点关注核心CPI,从而准确的把握通货膨胀的长期变动趋势,使货币政策的制定更加有效。

本文首先介绍了我国当前的CPI体系结构及其存在的缺陷;跟着介绍了目前世界上普遍使用的核心CPI的编制方法并进行比较;然后对核心CPI与我国货币政策的有效性进行分析;最后得出在中长期,核心CPI对于我国货币政策的制定的实践性要强于CPI,但在短期,CPI仍具有很重要的作用。我国在重视核心CPI的同时也不能忽略CPI的作用。

二、我国CPI体系结构及其缺陷

我国CPI所包含的商品类别共分为八大项:食品类、烟酒及用品类、衣着类、家庭设备用品及维修服务类、医疗保健和个人用品类、交通和通讯类、娱乐教育文化用品及服务类和居住类。国家统计局于2011年2月发布1月份CPI数据的同时对CPI的权重构成作出了一些调整,其中与2006年相比除居住类权重外增加外,其余各项目的权重均有不同幅度的下降。其权重调整与目前CPI所包含的各商品类别的权重构成的比较如表1所示。

表1 CPI中各商品类别权重分布变化比较

由表1可以看出,我国食品类项目所占权重过高,超过31%,这导致食品类商品价格的波动对CPI的变动有明显的作用。一些短期因素的冲击将导致CPI随着食品类商品产生剧烈波动,也使得食品类价格的波动成为了人们对于通货膨胀预期的主要指标,政策当局在制定货币政策时也会偏向于针对食品类商品;居住类商品在我国CPI中所占权重过低,仅为17%。目前我国社会正处于飞速发展阶段,居民在教育、医疗、娱乐方面的支出也随之快速增加。在未来我国居民在这些方面的消费支出还将明显增加,因此应该适当调高这几类项目的权重,从而使得CPI的准确度更高;另外,我国CPI构成中有不少受管制类项目,这些项目如居住类的水电燃料、旅游景点门票、公共事业费用等的价格会受到直接(价格管制)或间接(税收)的控制,因此这部分商品的价格水平并不能得到准确反映并编入CPI中去,这也使得CPI在测度时的准确性受到影响。

由于我国CPI体系存在的一些缺陷,使得仅依据CPI来判断通货膨胀走势并制定的相关货币政策的有效性受到影响。而能够提供较为准确的通货膨胀预期的核心CPI则能够帮助货币政策当局掌握通货膨胀走势,从而制定出更为有效的货币政策,以实现物价稳定这一宏观经济目标。核心CPI有多种测度方法,根据各国经济运行状况的不同,各国使用的测度方法也不尽相同。下面将对目前世界上使用较为广泛的测度方法进行介绍。

三、核心CPI的测度方法

目前核心CPI的测度方法可分为两大类:统计法和经济模型法。统计法是依据统计原理对过去的数据进行统计处理与分析,它主要包括剔除法与有限影响估计法;经济模型法则是以经济理论为基础,在一些假设条件下构建计量经济模型从而对核心CPI进行测算。

(一)统计法

1、剔除法

剔除法是目前使用最为普遍的方法,也是最为简便、最容易为公众所理解的方法。它是把CPI中易受短期因素和季节性因素波动冲击的项目剔除,再对剩余的项目进行权重的调整,然后得出核心CPI的方法。一般较易被剔除的项目为食品类和能源类,这两类商品在短期内波动性很大,会对CPI的准确测算造成一定的干扰性。

假设CPI为I,其所包含的八大类商品的价格指数为Ii(i=1,...,8),其对应权重为fi(i=1,...,8),则按照加权算数平均数的方法可得:若某类商品k被剔除,那么剔除k类商品后的消费价格指数为I*:

假设食品为第一大类,其权重为f1,其价格指数为I1,则扣除食品类后的核心CPI可表达为:

剔除法所剔除的项目是依据各国的经济形势情况而自主判断的,因此各国所剔除的项目不尽相同。有些国家如美国,认为食品类由于易受季节等因素的影响,短暂性的价格波动十分频繁,因此需要把食品类剔除;还有一些国家如日本认为除生鲜类食品外的其他食品类商品的价格波动都在一定程度地上与货币因素相关联,因此应该在核算核心CPI时予以保留;也有一些国家如新西兰,其金融系统发展成熟、体制完善,因此利息、间接税等经常会因外部因素产生剧烈波动,因此这些国家在核算核心CPI时会选择剔除利息、间接税等项目。虽然剔除法的应用较为广泛,但各类商品所剔除的项目中也可能包含着长期持久成分,这些成分所包含的信息对通货膨胀的预测有着一定的作用,剔除则会使得核心CPI测度的准确性降低。目前剔除法也受到了越来越多的质疑,在使用剔除法进行核心CPI测度时应该谨慎选择剔除项目。

2、有限影响估计法

有限影响估计法假设在价格波动的概率分布中分布在中间部分的价格波动能够反映价格水平的总体波动趋势,而分布在两端的价格波动则是由外部冲击所导致的。经验表明,各类商品的价格波动中常产生肥尾现象,而且还可能呈偏斜分布,有限影响估计法就是根据CPI数据分布的这一统计特征所提出的编制方法[8]。有限影响估计法包括:

a.截尾平均法

截尾平均法是在对所得商品价格的波动性进行分析后按照一定的比例将价格波动最大与最小的商品剔除,再将剩余商品重新分配权重并进行加权计算从而得出核心CPI的测度方法。

假设CPI所包含的八大类商品的价格指数为Ii(i=1,...,8),其对应权重为 fi(i=1,...,8),f1+f2+... +f8=1,价格波动程度大小依次为I1≦I2≦...≦I8,设截尾比例为n,则剔除波动性最大和最小的商品后可得核心CPI为:

在使用截尾平均法时,截取比例不同会使所得核心CPI也不同。各国在使用该方法时,一般取截取比例为10%或15%。截尾平均法由于考虑到了商品价格的波动波动性,且测度较为简单因此为不少国家采用。但由于截取比例的选择主观性较强且不同时期的同种商品的波动性会有差别,这也使得不同时期所剔除商品的种类不同,从而导致该方法所得到的核心CPI在不同时期不可比。因此该方法所得的核心CPI的适用性也让一些学者产生质疑。

b.加权中位数法

加权中位数法是截尾平均法的一个特殊应用,它相当于截取比例n=50%时的截尾平均法。一般加权中位数法只保留一项商品价格波动的数据,其余商品类别所包含的信息尽皆剔除。这种方法会丢失许多有用的价格波动信息,因此使用的国家较少。

c.平滑技术法

平滑技术法通过消除或者减少CPI中的短期价格波动,将暂时性性的通货膨胀剔除,提取其中的长期部分即为核心CPI。较为简单的平滑技术法有移动平均法和X11、X12等季节调节法;而较为复杂的有H-P滤波法和B-P滤波法。该方法在20世纪80年代为不少欧洲国家所使用,同时在实证研究中得到了广泛的使用[9]。

(二)经济模型法

在运用统计法对核心CPI进行测算时,对于所剔除项目或是截取比例的选择存在很强的主观性,这种主观性的选择又会直接影响所得核心CPI的准确性。随着计量经济学的迅速发展,运用计量经济模型来核算核心CPI的方法也逐渐被提出。

1、结构向量自回归模型(SVAR)

结构向量自回归模型(SVAR)是基于向量自回归模型(VAR)的结构化方法。该模型是由Quah&Vahey(1995)[10]所建立的,他们将核心通货膨胀与产出中性相联系并建立了SVAR模型。Quah&Vahey假设影响产出和物价水平的因素包括货币冲击(名义冲击)与非货币冲击(实际冲击),两种冲击所带来的影响是相反的:货币冲击会对物价水平造成长期影响,但只会在短期内影响实际产出;而非货币冲击则是会对实际产出造成长期影响,对物价水平的影响是短期的;货币冲击与非货币冲击之间不存在关联性。在这两个假设的前提下Quah&Vahey建立了关于GDP(Y)与CPI(I)的两变量SVAR模型来核算核心通货膨胀。

首先定义π=(△Y,△I)',(ω1,ω2)。其中△Y为GDP的变动,△I为CPI的变动,ω1表示货币冲击,ω2表示非货币冲击。E(ω1)=E(ω2)=0,Cov(ω1,ω2)=0。假设π服从移动平均过程:

其中,D(i)是一个(2×2)系数矩阵,则对式(2.1)进行分解,可得:

其中dmn(i)(m,n=1,2)是D(i)的元素,则由式(2.1)、2.2)、(2.3)可观察出GDP(Y)和CPI(I)的变化是由货币冲击(ω1)的当期值与非货币冲击(ω2)的过去值所决定。由式(2.2)可以看出式(2.4)是决定长期产出的中性条件:

这说明货币冲击ω1(t)、ω1(t-1)、...的系数和为0,则货币冲击(ω1)对于长期产出的变动是没有影响的,因此长期产出的变动只受长期产出只受非货币冲击(ω2)的影响。而物价水平的变动同时受到ω1、ω2的影响,则遵循中性产出的核心通货膨胀可由△I表示,联系式(2.3)即为:

因此,只要得出d21(i)及ω1(t-i)的值便可测度出核心通货膨胀。

根据π的向量自回归模型(以下简称VAR模型)可得:

将VAR模型转化为由其残差项表示的MA模型(移动平均模型)后可得:

则可得出e(t-i)的值。

假定ω为模型(2,6)中扰动项的线性组合,则由模型(2,1)及模型(2,6)可得:

将式(2.8)代入式(2.7)并结合式(2.1)可得:

结合e(t-1),若D(0)已知,则由式(2.8)可得出ω(t-i)的值。同样,可以根据式(2.7)得出C(i)的值,通过式(2.9)得出D(i)的值。因此得出系数矩阵D(0)即可得出核心通货膨胀。

那么,可以通过式(2.8)对D(0)中的元素施加3个约束条件:

又Var(ω)=I*,则可得:

由于只有3个约束条件且有4个未知元素,则从长期产出中性中假设一个约束条件,从而得出D(0),进而得出ω(t-i)、e(t-i),最后得出D(i),从而核算出核心通货膨胀。

2、其他经济模型

通过假设通货膨胀由核心通货膨胀、长期趋势、周期性及暂时性四种成分组成,Roger(1998)[13]通过一个简单的经济模型提出了一个短期总供给曲线:

其中πLt+1为通货膨胀中具有长期趋势的部分;g(Xt+1)为周期性超额需求压力;εt为通货膨胀中的暂时性成分。通过式(2.12)即可得出核心CPIπ*t为:

由于该方法目前并未被用于实际,仅出现在一些文献中,因此实用性不强。

除了上述两种经济模型外,还有共同趋势模型(Bagliano,2003)[14]等经济模型方法。这些模型方法大都是以CPI来测度通货膨胀,基于一定的假设并根据相关经济理论对通货膨胀进行分割,提取出其中具有长期趋势的部分,该部分即为核心CPI。

从精确度方面来看,经济模型法所得的核心CPI相较于统计法更为精准可信,但一国核心CPI测度方法的选取不仅要考虑其可信度,更要考虑其时效性、简单性、稳健性、可比性及易被公众理解性等因素。因此本文选用大多数国家所采用的剔除法来测度核心CPI并进行相关的实证分析。(表2为各国测度核心CPI的方法。)

表2 世界各国核心CPI编制方法

四、核心CPI与我国货币政策的有效性分析

本文采用剔除法,并以2005年1月-2014年12月共120个月度数据为样本数据来测度核心CPI,其中所剔除的项目为食品类。之所以剔除食品类是因为食品类在CPI中所占权重很大,又易受短期因素的影响;且其他项目所占权重较低,一些数据也并未公布(如能源类),难以获得。

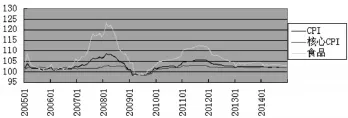

由表1中的当前各项目所占权重及式(1.2)可测度出剔除食品项目后的核心CPI。根据所得的核心CPI,将其与CPI、SP(食品)的价格波动性进行比较,可得图1。

图1 CPI、核心CPI及SP的波动比较

由图1可以看出,三者的基本走势大致相同,其中SP的波动性最强,剔除SP后的核心CPI的波动性最小,这说明SP的波动对于CPI波动的影响很明显,将其剔除后所得的核心CPI的波动性将大大降低。

之后再对CPI、核心CPI及M2的相关性进行分析。由于我国的通货膨胀水平具有较强的惯性特征[13],因此货币政策的执行也具有时滞性,一般滞后期为10个月并具有持续效果。因此本文在对CPI、核心CPI、M2进行相关性进行分析时采用一年的滞后期[14],即用2005年的CPI、核心CPI与2004年的M2进行相关性检验。首先在2005年1月-2014年12月的10年中取2007年与2013年的CPI、核心CPI和M2的月度数据进行相关性分析。之所以采用2007年及2013年的数据是因为2007年物价波动频繁,而2013年的物价上涨较为温和,这两种相反的经济情况可以更好的说明CPI的作用;然后再对2005年1月-2014年12月的CPI、核心CPI、M2的月度数据进行相关性分析,所得结果为表3所示。

表3 CPI、核心CPI与M2的相关系数

由表3可以看出,2007年及2013年CPI与M2的相关系数均大于核心CPI与M2的相关系数;而在长期,核心CPI与M2的相关系数则大于CPI与M2的相关系数。这说明了在长期,核心CPI对我国货币政策制定的指导意义要强于CPI;但在短期CPI的作用要强于核心CPI,核心CPI并不能完全取代CPI。

五、结论

通过运用剔除法进行核心CPI的测度,并进行相关货币政策有效性的分析,我们可以得到一下一些结论:

(一)核心CPI对于货币政策的制定具有指导意义

通过相关分析,我们可以看到,核心CPI相较于CPI更加平稳,波动性更小,且在长期对于货币政策的指导意义更强。使用核心CPI能够有助于货币政策制定当局更准确的把握通货膨胀的未来趋势,加强货币政策制定的有效性。因此我国应重视核心CPI的作用,并将其纳入我国通货膨胀指标体系当中去。

(二)应选用适合我国国情的核心CPI编制方法

本文所采用的是剔除法,所剔除的项目为食品类,这在一定程度上合乎我国国情,因为食品类所占比重较高且易受短期因素的影响。但将食品类的项目尽皆剔除也并不十分合适。首先我国目前仍处于发展中阶段,食品支出仍占很大比重,食品类的价格波动有会可能带动总体价格水平的波动,忽视食品类也可能导致居民的生活成本压力被轻视;其次,食品类所包含的项目中,有可能包含着具有长期信息的项目,将其剔除可能会影响对于未来通货膨胀的预期及货币当局对于货币政策制定的判断,从而使得核心CPI的效果降低。所以我国在测度核心CPI时要选取符合我国国情的方法。

(三)CPI的作用仍然不能忽视

虽然核心CPI对于政策制定的指导作用毋庸置疑,但CPI目前是仍我国民众最为熟悉的通货膨胀指标,忽视CPI的变动将可能使民众对于货币政策产生质疑;而且CPI在短期内对于通货膨胀的预测作用较为明显,因此货币政策制定当局在关注核心CPI的同时,也不能忽视CPI的作用。

[1]唐华东.从核心CPI看我国货币政策[J].经济研究参考,2011 60):4-5.

[2]Blinder,A.S.Commentary on measuring short-run inflation for entral bankers[J/OL].Review,Federal Reserve Bank of St.Louis,1997.

[3]Eckstein, Otto. Core Inflation [M].Englewood Cliffs,NJ: Prentice-Hall,1981.

[4]中国人民银行武汉分行、国家统计局湖北调查总队联合课题组.关于建立中国核心CPI问题的研究 [J].金融研究,2006(2): 137-138.

[5]朱芳,张文丽.我国核心CPI的与货币政策有效性分析[J].暨南学报,2010(4):46-52.

[6]Roger S.Core Inflation:Concepts,Uses and Measurement [EB/OL].Reserve Bank of New Zealand,Discussion Paper NO.G98/9, 1998.

[7]米什金.标题通货膨胀与核心通货膨胀[J].中国金融,2008(7).

[8]牟嫣.核心消费价格指数的编制研究[J].统计与决策,2009(7): 10-13.

[9]汪圣明,鲁政委,肖丽.核心CPI:概念及应用[J].中国金融,2010 (5):82.

[10]Quah D.,Vahey S.P.Measure Core Inflation[J].The Economic Journal,1995(105)

[11]Roger S.Core Inflation:A Robust Measure of Core Inflation in New Zealand:1949-96,Reserve Bank of New Zealand,Discussion Paper Series NO.G97/7,1997.

[12]Baliano F.C.,Morana C.A Common Trends Modle Of UK Core Inflation[J].Empirical Economics,2003a(28):157-172.

[13]何启志,范从来.中国通货膨胀的动态研究[J].经济研究,2011 (7):91-100.

[14]邓曦东,郑文玲.核心CPI测量方法的比较分析与实证[J].统计与决策,2013(17):8-11.

责任编校:徐 晓

The Measurement of Core CPI and the Empirical Analysis of the Effectiveness of Monetary Policy in China

TAN Dong-yang

(Anhui University of Finance and Economics,Bengbu,Anhui,233000,China)

CPI is the most widely used indicator of inflation.However,the current system of CPI in China is omewhat defective and vulnerable to the impact of short-term factors.As a result,it may reduce the effectiveness of monetary policy developed by policy making authorities.On the contrast,core CPI can more accurately reflect the ong-term trend of inflation so as to help policy making authorities to make more effective monetary policy.This article irst expounds the limitations of China's CPI system and then introduces the basic concepts and measurement methods f the core CPI.After that,the paper calculates the core CPI by elimination method and draws the conclusion that the ore CPI is instructive in formulating monetary policy after an empirical analysis with core CPI.Besides,the paper uggests not ignoring the role of CPI when core CPI is used.

CPI;core CPI;measurement methods;effectiveness of monetary policy.

F822.0;F224;F726

A

2095-7955(2015)02-0044-06

2015-03-05

谭东洋,安微财经大学硕士。