内部控制信息披露质量与企业绩效相关性新研究※

2015-03-02刘利

刘利

(西南民族大学,四川 成都 610041)

内部控制信息披露质量与企业绩效相关性新研究※

刘利

(西南民族大学,四川 成都 610041)

本文以企业内部控制自我评价报告模板为依据,摈弃前人相关内部控制信息披露实证研究所使用数据的缺陷性,构建评价模型,进行内部控制信息披露质量与企业绩效相关性实证研究。研究表明:内部控制信息披露质量与企业绩效不具有相关性;中小板、创业板企业在内部控制信息披露问题上,可能存在着一定的机会主义倾向。我国内部控制报告信息披露制度应在考虑上市公司行业及规模特征后,对其区别对待、逐步实施,继续提高内部控制信息披露的规范性,加强对投资者权益的保护,提升企业绩效,增加股东和企业价值。

内部控制;信息披露质量;企业绩效;相关性研究

自2010年4月《企业内部控制配套指引》发布以来,关于企业内部控制信息披露制度的制定和执行就受到学术界和理论界的高度重视和关注,上市公司在不遗余力的健全自身内部控制的同时,也把内部控制信息披露放在了重要的位置。各上市公司的内部控制信息披露正经历着一个从不完善到逐步完善的转变过程,但上市公司内部控制信息披露质量的提高是否真能为企业带来价值,是否真能提升企业绩效仍然需要实证检验。本文就此对内部控制信息披露质量与企业绩效相关性进行了实证检验。

一、文献回顾与假设

美国SOX法案的颁布以及其中要求上市公司披露内部控制信息的302和404条款开启了上市公司内部控制信息强制披露的时代,不仅大大地促进了上市公司内部控制制度的建设与完善,提高了上市公司内部控制信息披露的质量,也催生了一大批以实证方法来研究上市公司内部控制相关问题的文章。

国外在内部控制信息披露的研究上起步较早。Hermanson(2000)通过对9个不同的财务报告使用者的内部控制报告信息需求进行调查问卷发现,内部控制报告的自愿披露可以为信息使用者提供高质量信息,但内部控制报告的强制披露披露价值却不大。David M.Willis(2000)认为,公司管理层所提供的公司内部控制报告可以为投资者提供额外的信息,公司可以通过内部控制信息披露来增加企业价值。然而也有学者认为实施内部控制成本过高(Carney,2005)。Leuz(2008)认为SOX法案提高了企业信息披露成本,特别是加重了中小企业的合规性成本。

国内对于内部控制信息披露研究多集中于政策研究及企业治理方面,在为数不多的进行研究企业价值与绩效的研究中,杨玉凤等(2008),董望等(2011),多数也认为内部控制信息披露与财务绩效正相关。黄寿昌等(2010)以2007年上交所的上市公司内部控制信息披露作为样本进行研究,表明上市公司内部控制报告自愿披露可以向投资者提供决策有用信息。但同时发现在2006至2007年度间,样本公司自愿披露内部控制报告的行为尚未存在显著的持续性。

通过对对国内外研究内部控制信息披露这一文献梳理,可以发现前人所进行的有关内部控制信息披露实证研究所使用的数据存在一定的缺陷:

一是因为相对于国外研究,我国内部控制披露质量不高,且相关的内部控制存在缺陷,缺乏审计信息数据。一些学者通过自己构建内部控制信息披露指标也存在一定的主观性,缺乏权威数据的支持。

二是缺乏针对于中小企业内部控制信息披露的研究。

三是近年来,监管部门关于内部控制信息披露的相关政策与规范要求也发生了较大变化,特别是在有关于内部控制应用指引等相关文件发布后,使前人有关内部控制的研究,特别是实证研究失去了一定的时效性。

本文在中国上市公司内部控制指数研究课题组所构建的内部控制信息披露指数,以及相关数据库所提供的权威数据,结合信息不对称理论、代理理论与信息传递理论,对内部控制信息披露质量与企业绩效的相关进行实证研究。

由于信息不对称的广泛存在,投资者不能完全了解企业的内部状况,想掌握企业庞大而复杂的内控信息也就更加困难,只能通过企业内部控制报告或企业年报中的相关信息来获取。但基于信号传递理论,拥有良好内部控制的企业往往会通过质量较高的内部控制信息披露来与其它企业区分开来,吸引投资者,降低代理成本,提高企业绩效,因而本文假设:

内部控制信息披露质量越高,企业绩效就越好。

二、变量解释,建模研究

本研究有三个变量:解释变量、被解释变量、控制变量。

(一)解释变量:就是内部控制信息披露质量

本文引用DIB内部控制与风险管理数据库,从内部控制五要素五个维度分别评价,得出内部控制信息披露质量指数。这些指数细分为五个一级指标,65个次级指标。这些指标能体现内部控制信息披露质量,在内部控制信息披露方面有很高的权威性解释。

(二)被解释变量:就是企业经营业绩

本文将企业业绩分为两个变量,选取投资者最为关心和最直观表达企业业绩的两个变量:当前业绩指标——总资产收益率(ROA)、发展指标——营业收入增长率(RONA)。它们可同时从企业整体角度体现内部控制对企业的影响。

(三)控制变量

控制变量有八个:

(1)公司规模(SIZE),取上市公司总资产对数;

(2)财务杠杆(LEV),取上市公司总资产负债率

(3)股权集中度(DR),取上市公司前10大股东持股比例和;

(4)公司上市年限(TIME),取上市公司上市时间长短;

(5)审计意见类型(AUDIT),取会计师事务所出具的审计意见类型。非标准审计意见取值为0,标准审计意见取值为1;

(6)盈亏状况(LOSS),取公司是否亏损。若为亏损则取值0,盈利则取值为1;

(7)第一大股东性质(SHARE),根据相关数据,实际控制人为国有单位则取1,非国有单位则取0;

(四)实证计量模型

ROA=α1+α2INDEX+α3SIZE+α4LEV+α5DR +α6TIME+α7AUDIT+α8LOSS+α9SHARE+δ1

RONA=β1+β2INDEX+β3SIZE+β4LEV+β5DR +β6TIME+β7AUDIT+β8LOSS+β9SHARE+δ1

其中:α1为常数项,α2、α3……α9为各自变量系数,δ1为误差项;

β1为常数项,β2、β3……β9为各自变量系数,δ1为误差项。

(五)样本及数据来源

本文研究数据来自国泰安CSMAR数据库、DIB内部控制与风险管理数据库以及上海和深圳证券交易所发布的2012年上市公司财务报告以及企业内部控制自我评价报告、内部控制鉴证报告。实证检验借助Excel,SPSS17.0分析软件进行,并剔除以下数据:

(1)剔除金融相关行业的上市公司。由于金融相关行业的内部控制和信息披露有其特殊性,为保证可比性,本文剔除了金融行业的样本。

(2)剔除被特别处理的ST公司。由于ST公司往往由于经营业绩不佳,为了避免被摘牌的危险,进行财务造假可能性较高。

(3)剔除财务数据缺失的上市公司。

三、实证过程及结果

(一)企业内部控制信息披露情况的描述性统计分析

表1 企业内部控制信息披露情况的描述性统计:

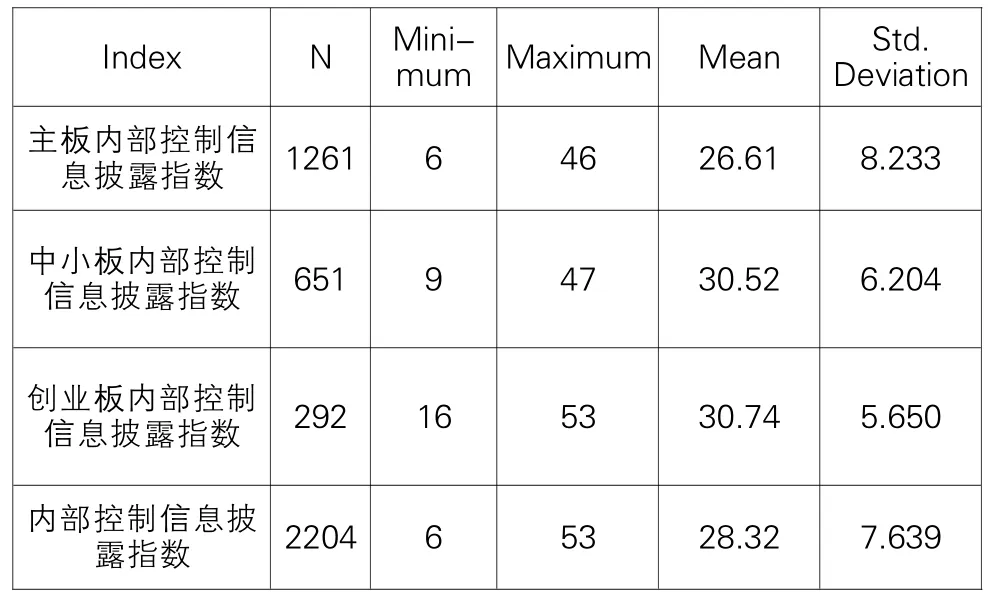

根据《2013年中国上市公司内部控制白皮书》,主板1413家上市公司中,1168家披露了内部控制评价报告,披露比例为82.66%;中小板701家上市公司中,700家披露了内部控制评价报告,披露比例99.86%;创业板355家上市公司均披露了内部控制评价报告,披露比例为100%(见表1)。显然中小板和创业板上市公司内部控制披露比例明显高于主板上市公司,而且披露指数也高于主板上市公司。但相对于高披露指数和高比例信息披露,主板实际的内部控制评价结论则明显高于中小板及创业板市场。

此外,又由于主板上市公司按照规范文件的要求实施企业内部控制,内部控制信息披露也更加规范,因此其内部控制评价结论呈现出明显的差异性,导致在规范性程度上不足的中小、创业板内部控制信息披露指数高于主板。

(二)多元回归模型各变量相关性分析

根据表2回归分析结果,内部控制信息披露质量与总资产收益率和营业收入增长率都不具有显著的相关性,仅仅是在内部监督这一个因素方面相关,但相关性不强,因此可以有理由认为,内部控制信息披露质量与企业绩效不相关。

四、研究结论及政策建议

(一)研究结论

本文实证检验中国上市公司2012年内部控制信息披露与企业绩效的关系。研究发现,内部控制信息披露质量与企业绩效不具有相关性。研究结果表明,虽然中小板创业板内部控制信息披露质量高于主板市场,但对其自身的内部控制评价却低于主板上市公司,表明中小板、创业板在内部控制信息披露的问题上,可能存在着一定的机会主义倾向。

(二)政策建议

《企业内部控制配套指引》发布与实施后,我国上市公司对内部控制信息披露越来越重视,上市公司内部控制报告披露质量也在逐步提高。但是,我国政府监管部门在强制上市公司披露内部控制报告之前,应充分考虑不同类企业的合规性成本。作为上市公司自身,特别是规模相对较小、资源相对紧张的中小板和创业板上市公司,应当充分权衡在内部控制信息披露方面的成本和收益,避免机会主义思想的蔓延。国外在这方面的经验有所启示:美国证券交易委员会(SEC)在302和404条款下,采取了一些诸多灵活性措施,如推迟对中小企业适用、在采用自上而下的内部控制审计、鼓励全国反虚假财务报告委员会下属的发起人委员会(COSO)特别针对中小公司制定指引性文件并鼓励企业管理层和政府部门以及社会团体之间的对话。

表2 多元回归模型各变量相关性

我国内部控制报告信息披露制度应在考虑上市公司的行业及规模特征后,对其区别对待、逐步实施;继续提高内部控制信息披露的规范性、加强有关内部控制缺陷的披露与整改以及内部控制信息审计费用披露,真正提高内部控制信息披露质量和证券市场信息透明度,降低上市公司权益资本成本,加强对投资者权益保护,提升企业绩效,增加股东和企业价值。

[1]深圳市迪博企业风险管理技术有限公司.中国上市公司2013年内部控制白皮书[N].上海证券报.2013-06-26(A05)

[2]黄寿昌,李芸达,陈圣飞.内部控制报告自愿披露的市场效应——基于股票交易量及股票收益波动率的实证研究[J].审计研究, 2010,(4).

[3]周守华,胡为民,林斌等.2012年中国上市公司内部控制研究[J].会计研究,2013,(7).

[4]中国上市公司内部控制指数研究课题组,王宏,蒋占华,胡为民,赵丽生,林斌.中国上市公司内部控制指数研究 [J].会计研究.2011 (12)

[5]蔡吉甫,2005,我国上市公司内部控制信息披露的实证研究[J],审计与经济研究(3).

[6]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据 [J].审计研究, 2010,(1).

[7]董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011,(4).

[8]Hermanson,H.M.An analysis of the demand for reporting on internal control.[J]Accounting Horizons,2000,14(3):325-341.

[9]William J.Carney.the cost of Beijing Public After SOX:The Irony of“Going Private”.Emory University,School of Law,Working Paper.2005

[10]Christian Leuz,Alexander J.Triantis,Tracy Yue Wang.Why Do Firms Go Dark?Causes and Economic Consequences of Voluntary SEC Deregistrations.Journal of Accounting and Economics,45(2-3):181-208.

责任编校:邓小妮

A New Study on the Correlation between Quality of Internal Control Information Disclosure and Enterprises’Performance

LIU Li

(Southwest University for Nationalities,Chengdu,Sichuan,610041,China)

Based on the self-assessment report templates of listed companies’internal control,this paper builds valuation model and makes a completely new empirical study of the correlation between the internal control informaion disclosure quality and the enterprises’performance,in which the defective data of the previous empirical reearches are abandoned on internal control information disclosure.This research indicates that there is no correlation between the enterprise performance and the quality of information disclosure of internal control.It also shows that isted enterprises in SME board and the GEM board have a tendency of opportunism concerning internal control information disclosure.The report system of internal control information disclosure should be put into force in different paces with the due consideration of the trade features and the scales of each enterprise listed in the stock market so as o progressively improve the quality of internal control information disclosure.By treating each enterprise on its merits nd standardizing the internal control information disclosure,investors’right can be protected and the performance of nterprises be improved so that the value of shareholders and enterprises are increased.

internal control;information disclosure quality;company performance;correlative study.

F275;F272.5

A

2095-7955(2015)02-0050-04

西南民族大学硕士学位点建设项目(项目编号:2014XWD-S1202)。

2015-03-05

刘 利,西南民族大学管理学院副教授,硕士生导师。主要研究方向:金融投资与财务管理。