利率波动率变化的宏观效应及货币政策意义

2015-02-24韩栋

韩 栋

(上海电机学院,商学院 201306)

利率波动率变化的宏观效应及货币政策意义

韩栋

(上海电机学院,商学院 201306)

摘要:利用自回归条件异方差(ARCH)模型考察了银行同业拆借市场的利率波动,并利用向量自回归(VAR)模型分析了利率波动率与各宏观经济变量的动态关系。实证结果表明,利率波动率的变化对利率水平和产出有着显著的影响,但物价和汇率对利率波动率并不敏感。为了强化货币政策的稳健性和有效性,中央银行在关注利率水平变化的同时应该关注利率波动率的变化。

关键词:利率波动率; 向量自回归(VAR)模型; 货币政策

在货币政策理论与实践中,素有“数量”与“价格”之争。“数量派”主张货币政策应直接以货币供应量为中介目标,通过瞄准货币供应并使其达到预期目标,进而维持一个稳健的货币环境,其理论基础是以弗里德曼为代表的货币数量论;“价格派”则认为货币政策应以利率水平作为中介目标,即便是调整货币供应量,最终目的也是通过调整货币供应影响利率水平,进而利用利率机制影响宏观经济运行,该理论以Taylor规则[1]为代表。两种货币政策操作各有适用的外部环境和条件。在国内,早在2001年就有学者[2-3]指出,货币供应量已不适合于作为货币政策的中介目标;陈利平早期的研究也支持了这一结论。但当时部分持相反论点的学者则认为由于中国利率市场化还远未达成,价格型货币政策操作的市场基础并不具备,货币供应量仍是适宜的货币政策中介目标;李正辉等[5]学者最近的研究则提出以加权货币供应量作为货币政策中介目标,认为这将提高货币政策的有效性。而在货币政策的操作层面,中央银行多年来一直实施以数量型操作为主、市场化与行政化并用的操作手法。在这过程中,价格工具变得越来越重要[6]。目前,中国的利率市场化改革已基本完成,实行“价格”型货币政策模式的条件日趋完备,中国的货币政策操作可望由数量与价格并行,并以数量型操作为主的调控模式转向以价格型货币政策操作为主的阶段。新的货币政策操作手法一旦落地,利率水平无疑将成为中央银行的主要操作目标。除此之外,利率波动率本身可否为中央银行的货币政策操作提供一定的操作空间,并影响宏观经济的运行?笔者将对此展开研究。

1相关研究

利率波动率变化的效应在金融市场中被广泛研究,但宏观经济意义的研究相对较少。Fernandez-Villaverde[7]等在标准的小国开放经济条件下,研究了新兴市场国家阿根廷、巴西、厄瓜多尔、委内瑞拉的实际利率波动,得出的结论是利率波动率的增加将减少消费、投资、经常项目和产出,利率波动率的变化是引起经济波动的重要因素。Fernandez-Villaverde等对此的解释是小国开放经济体大都依靠对外负债来平滑其消费和生产力冲击的负面影响,利率波动率加剧意味着债务风险增加,为了规避风险,投资和消费将减少。Dogan[8]通过对土耳其银行间拆借利率的研究,揭示了利率波动率的变化与宏观变量之间的关系,并认为货币市场利率波动率的增加降低了银行信贷和社会产出,使得利率上升和本国货币贬值,因而建议将银行间拆借利率的波动率作为宏观审慎的货币政策工具加以运用。

国内学界针对利率波动的研究大都集中在利率波动性的成因及特性的研究,如徐军等[9]分析了中国银行同业拆借市场利率波动的特性,其他一些涉及利率波动的研究实际上是有关利率水平变动的问题,如孙国峰等[10]关于利率与银行流动性管理的分析框架则是利率水平而非利率波动率的操作问题;申琳[11]的研究考察了利率波动率,得出结论认为“利率走廊”可以降低利率波动,但其并没有涉及利率波动率变化的宏观效应。仅有的研究有肖争艳、马莉莉、易定红、白九梅分别对利率波动率与消费、利率波动率与就业问题的研究。肖争艳等[12]在Deaton的预防性储蓄理论基础上,以利率波动率作为利率风险的表征,实证分析了利率风险对中国居民消费行为的影响,其结论是利率风险对经常性消费影响较小,但对娱乐、教育、文化服务、商品房的消费具有明显的抑制作用。易定红等[13]认为中国利率波动性对失业的影响是反向的,并存在一定的时滞效应,只有滞后两期的利率波动性才会显著地对当期失业产生影响,而且这一影响要大于当期利率水平对失业的影响。但由于易定红等[13]在研究中对同业拆借利率这一变量从1996年开始取样,而在1998年之前存贷款利率仍处于严格的控制之下,货币市场的利率波动难以在存贷款市场产生共振,从而令货币市场利率波动的风险效应无法在存贷款市场中完全体现出来,所以取样问题可能会影响研究结论的可靠性。

2中国货币市场的利率波动

中国的利率市场化改革已走过近20个年头。1993年十四大《关于金融体制改革的决定》首次提出中国利率改革的长远目标是“建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各种利率水平的市场利率体系的市场利率管理体系。”1996年6月1日,作为利率市场化改革的第一步,人民银行放开了银行间同业拆借利率,从此中国的利率体系逐渐步入了“双轨制”的运行轨道,即由中央银行控制的存贷款利率与由市场决定利率水平的银行间资金市场利率同时并存的局面。1998—1999年人民银行又连续三次扩大金融机构贷款利率浮动幅度,自此,存贷款市场的资金价格与银行间资金市场价格开始有了双向互动,即不单有存贷款市场的利率调整影响银行间货币市场的利率水平与波动,银行间货币市场的的利率变动也可以引导存贷款市场的利率变化。为研究利率波动率的宏观效应,并确保结论的可靠性,本文截取2000年之后的银行间拆借市场利率作为样本来考察利率的波动性,样本区间为2000年1月—2014年12月,所使用的利率为银行间隔夜拆借加权平均利率,数据频率为月度数据,数据来源于中国经济信息网数据库。隔夜拆借近乎无风险利率,当考虑货币政策时采用此利率相对较为合适。

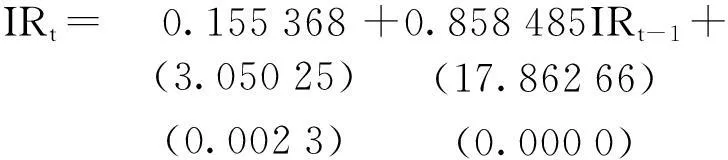

对单个时间序列建模时,该时间序列必须是平稳的时间序列,对区间利率进行平稳性检验,检验结果表明,银行间隔夜拆借加权平均利率为平稳的时间序列变量(见表1),利用自回归模型对利

率变量进行回归并检验其残差,发现其表现出明显的异方差,适合建立自回归条件异方差模型,故对变量做均值-自回归条件异方差(ARCH-M)回归,得到模型的估计方程:

(1)

(2)

其中,式(1)为均值方程;式(2)为条件方差方程。

表1 变量平稳性检验

图1 货币市场利率波动率Fig.1 Volatility of interest rate

3利率波动的宏观效应分析

中国货币政策的目标是“保持币值稳定,以促进经济增长”。本文选取与货币政策目标相对应的利率、汇率、物价、工业增加值作为研究对象,利用向量自回归(VAR)模型分析利率波动率与这些变量之间的动态关系,并得出结论。这其中,利率、汇率与物价为价格变量,工业增加值为产值变量,各相关变量说明如下。

3.1 变量与数据

(1) 利率波动率(Volatility)。利率波动率已通过上述ARCH模型获得,估计ARCH模型的样本区间为2000年1月—2014年12月,共180个利率样本,因模型估计需滞后二期,最终获得178个波动值,样本区间为2000年4月—2014年12月。

(2) 利率(IR)。选用银行间隔夜拆借加权平均利率作为利率代表,该利率接近市场无风险利率,相对较为合适,上述在估计波动率时同样使用该利率变量。

(3) 物价(Price)。选用消费者物价指数(CPI)的环比增速反映物价水平的变动。

(4) 工业增加值(Output)。采用规模以上工业企业的工业增加值作为总产出的代理变量,因其水平值呈现出明显的非平稳性,选用环比实际增速作为研究变量。

(5) 汇率(Exchrate)。选用人民币实际有效汇率指数表示汇率变量,数据来源于国际清算银行(BIS),可直接由BIS网站获取,初步检验实际有效汇率指数的时间序列为非平稳的时间序列,对其取对数后求一阶差分,即为汇率的变化率。

以上变量的样本区间均为2000年4月—2014年12月,除汇率外,其他数据均取自中国经济信息网宏观经济数据库。由于工业增加值序列含有季节性因素,首先对其作X12-ARIAM季节性调整,以经过季节性调整后的数据为基础检验其平稳性。检验结果显示各变量均为平稳的时间序列变量,如表2所示。

表2 变量平稳性检验

注:T表示含有趋势项,NT表示不含有趋势项,***表示1%的显著性水平

3.2 模型设定

为分析利率波动与各变量之间的动态关系,建立形如下的VAR模型:

Yt=A0+A1Yt-1+A2Yt-2+…+ApYt-p+ut

(3)

式中,Yt是一个包含5个内生变量的列向量,分别表示t期的利率波动率、利率、汇率,价格与产出;A0=(a1,a2,…,a5)T为截距向量;A1~Ap为各滞后阶的参数矩阵;ut为简化式残差矩阵,其方差协方差矩阵为Ω。

VAR模型的特点是不用在相互影响的变量之间人为地设定自变量与因变量。

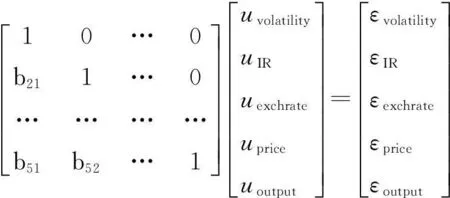

因为信息之间存在很强的相关性,所以Ω是一个(5×5)的对称矩阵,而非单位阵;换言之,ut中的元素都是复合冲击。在模型中为了区分不同冲击成分的影响,往往需要根据经济理论对信息进行正交化结构分解,这类经过结构分解的VAR模型(SVAR)能够更为清楚地识别各变量的信息对VAR系统的冲击。在式(3)两边同乘矩阵B后,经过结构分解的VAR模型(SVAR)为

(4)

在此利用Cholesky分解对ut进行正交化处理,得到互不相关的结构式冲击。因Cholesky分解将各方程误差项相关的部分归于VAR系统中第一个变量的随机扰动项,所以内生变量的排序比较重要,排序在前的变量会对后面变量的当期值产生影响,而后序变量并不会对前序变量的当期值产生影响。由于考虑的是利率波动率对其他变量的影响,故将利率波动率排在第1位。利率、汇率与物价水平都属于价格变量,通常金融市场的价格变量受利率波动率的影响更为直接,将利率与汇率相继排在物价变动之前,厂商根据价格变动调整生产,产出变量排在最后一位,各变量的排序便为(Volatility, IR, Exchrate, Price, Output),这意味着各种变量冲击之间的关系为

(5)

3.3 模型估计

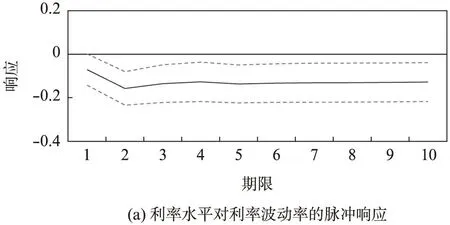

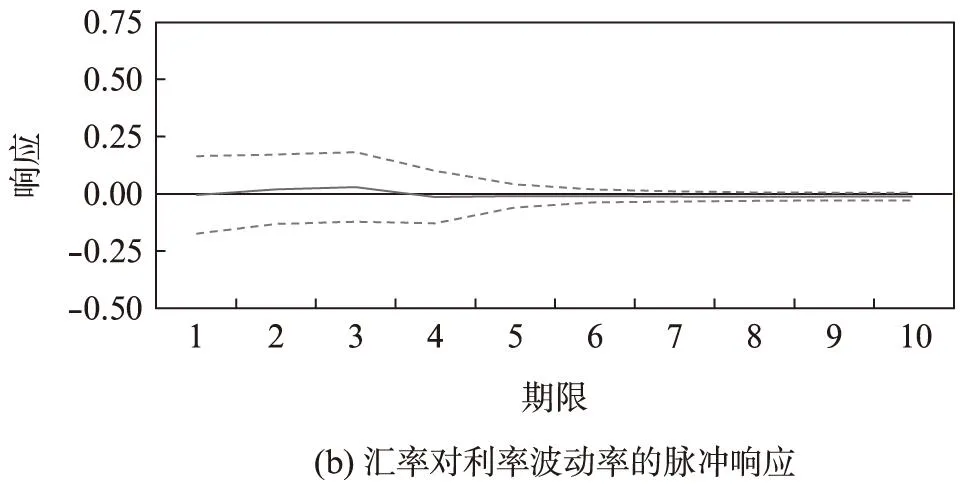

根据赤池信息准则(AIC)和施瓦茨(SC)准则,选择两阶滞后对上述VAR模型进行估计,得到上述估计模型的脉冲响应函数,其脉冲响应如图2所示。

为了检验模型的稳健性,可以改变变量排序作进一步检验,姚余栋等[14]的研究认为货币政策对产出的影响先于对物价的影响。据此改变物价与产出的顺序,重新排序各变量为(Volatility, IR, Exchrate, Output, Price),并对重新排序后的变量进行VAR估计,可以得到大致相同的脉冲响应图,说明该模型是稳健的,模型的估计结果比较可靠。

图2 各经济变量对利率波动率冲击的脉冲响应

由图2可见,利率波动率对对汇率和价格的影响并不显著,但对利率水平和产出却有着明显的影响,对应一个标准差的波动率冲击,产出增速在第一期下降后逐步恢复到正常水平,但利率水平却因此长期下降,这一点与国外的研究结论颇为不同,其他国家的数据检验表明,波动率上升会引发利率水平同步上升,造成这种差异的原因可能是利率波动率加剧所造成的资金供求双方的力量对比变化方向不同。在中国,面对利率波动率加剧所引起的利率风险增加,资金的需求方可能是减少资金需求;同时,银行也可能更倾向于强化内部的资金管理,如通过调整存贷款资金的期限配置等手段去降低利率风险,从而降低了银行对同业拆借市场的资金依赖,并抑制拆借资金利率的上升,使得拆借利率相对下降。

利率波动率增加引起当前产出的增速下降。原因在于利率风险增加,消费和投资将趋于下降,进而影响产出。根据Deaton[15]的研究,考虑一个在约束条件下寻求跨期效用最大化的消费者均衡问题:

(6)

式中,E0为期望算子;β⊂(0,1)为主观贴现因子;u(Ct) 为当消费为Ct时的效用函数,且u′(Ct)>0,u″(Ct)<0;t期的收入为Wt;所拥有的资产为At;rt+1为t期到t+1期的利率。

利用动态规划可求得最大化消费者效用的欧拉方程

u′(Ct)=β Et[(1+rt+1)u′(Ct+1)]

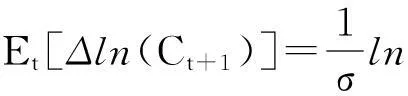

假设ln(1+rt+1)与ΔlnCt+1服从联合正态分布,对变形后的欧拉方程进行分解可得

(7)

式中,等号左边为预期消费变化率,等号右边第3项中含有利率水平的方差,表明利率波动率增加,预期消费增加率将增加,而增加未来消费的可行方法则是减少当前消费,即以减少当前消费换取未来消费水平的增加。相关研究也验证了利率风险对中国某些商品的消费具有明显的抑制作用[12]。根据该风险和不确定性理论,也可得出投资与利率波动率的负向关系。总之,利率波动率影响产出的渠道是波动率增加——风险增加——消费、投资下降——产出下降。

4结论

通过对利率波动率、利率水平、汇率、物价与产出之间动态关系的分析,发现利率波动率对利率水平和产出有着显著的影响,而对汇率和物价的影响则不明显。该结论与国外的同类研究存有差别,国外研究表明各宏观变量对利率波动率的变化都较为敏感,产生差异的原因可能与中国经济内部的深层结构和由此所造成的经济主体的行为方式不同有关。可以预期的是随着利率市场化和包括金融在内的各领域改革持续推进,经济主体的行为对利率波动率变动的敏感性也将随之增加。研究结论对中国货币政策操作具有一定的借鉴意义,虽然在现阶段汇率和物价对利率波动率的敏感性仍较弱,但利率水平和产出对利率波动率较为敏感,中央银行向“价格”转型的货币政策操作仍有必要关注利率波动率的变化,并强化对利率波动率的监控,甚至在必要时可通过有意“弱化”或“制造”利率波动的方式来增强货币政策操作的稳健性和有效性。

参考文献:

[1]Taylor J B.Discretion versus policy rules in practice[J].Carnegie-Rochester Conference Series on Public Policy,1993,39(1): 195-214.

[2]夏斌,廖强.货币供应量已不宜作为当前中国货币政策的中介目标[J].经济研究,2001(8): 33-43.

[3]吴晶妹.评货币政策的中介目标——货币供应量[J].经济评论,2002(3): 78-80,84.

[4]陈利平.货币存量中介目标制下中国货币政策低效率的理论分析[J].金融研究,2006(1): 40-50.

[5]李正辉,蒋赞,李超.Divisia加权货币供应量作为货币政策中介目标有效性研究——基于LSTAR模型的实证分析.数量经济技术经济研究,2012(3): 102-115.

[6]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011(12): 1-18.

[7]Fernandez-Villaverde J,Guerron-Quintana P,Rubio-Ramirez J,et al.Risk matters: The real effects of volatility shocks[J].American Economic Review,2011,101(6): 2530-2561.

[8]Dogan B,Sahin A.Berument H.Rethinking interest rate volatility as a macroprudential policy tool[EB/OL].(2015-03-03)[2015-09-22].http: ∥papers.ssrn.com/so13/papers.cfm?abstract_2520176.

[9]徐军,周彤.中国银行同业拆借市场利率波动特征分析[J].经济问题,2010(2): 80-84.

[10]孙国峰,蔡春春.货币市场利率、流动性供求与中央银行流动性管理——对货币市场利率波动的新分析框架[J].经济研究,2014(12): 33-44.

[11]申琳.“利率走廊”能降低短期市场利率波动吗[J].财贸经济,2015(9): 61-73.

[12]肖争艳,马莉莉.利率风险与中国城镇居民消费行为[J].金融研究,2006(3): 94-102.

[13]易定红,白九梅.中国利率波动性对失业影响的研究[J].经济理论与经济管理,2009(3): 12-19.

[14]姚余栋,谭海鸣.央票利率可以作为货币政策的综合性指标[J].经济研究,2011(2): 63-74.

[15]Deaton A S.Understanding Consumption[J].Economic Journal,1994,60(4): 214-242.

Impact of Interest Rate Volatility on Macroeconomic Performanceand It’s Value for Monetary Policy

HANDong

(School of Business, Shanghai Dianji University, Shanghai 201306, China)

Abstract:This paper explores interest rate volatility of China’s inter-bank monetary market by using an ARCH model. Furthermore, dynamic impact of interest rate volatility on macroeconomic performance is examined empirically. It is found that volatility of interest rate has a significant impact on both interest rate and output, however, the exchange rate and price is not impacted by interest rate volatility. The finding means that monetary authority should focus on both interest rate and interest rate volatility so as to enhance efficiency of the monetary policy.

Key words:interest rate volatility; vector auto regression(VAR) model; monetary policy

文献标志码:A

中图分类号:F 820.1

文章编号2095 - 0020(2015)06 -0351 - 06

作者简介:韩栋(1975 -),男,副教授,博士,主要研究方向为公司金融、金融市场,E-mail: handong020572@163.com

基金项目:上海电机学院重点学科资助(13XKJ02)

收稿日期:2015 - 10 - 03