上市企业社会履责行为与绩效关系的统计验证

2015-02-18彭新艳

冯 骢,彭新艳,魏 东

(1.西南交通大学 经济管理学院,成都 610031;2.西南石油大学 经济管理,成都 610500)

0 引言

企业是否应该承担社会责任以及愿意对谁承担什么样的社会责任是多种环境因素共同作用的结果。在不同生命周期阶段,企业不仅面临着履行社会责任所需要的资源约束,而且在生命周期的同一阶段不同利益相关者对企业的发展和生存具有不同的影响和作用,这客观上要求企业应对不同的利益相关者,在内容和结构上都应履行不同的社会责任,从而提升企业的资源配置效率。因此,企业在不同的生命周期阶段是否应该对不同的利益相关者采用不同的社会履责行为,以及这种策略选择与企业的绩效存在着何种关系。显然,要回答上述问题必须首先确定企业的生命周期阶段,并确定企业对谁履行社会责任,企业对不同的利益相关者履行不同维度的社会责任与企业的绩效关系是什么等问题。

1 研究设计

1.1 样本的选取与数据来源

本文选取沪深两市的制造业的上市公司,在剔除ST.※ST公司以及木材家具9家和其它制造业3家样本数据的基础上,得到样本公司762家2006~2011年的相关公报数据和公报说明书,将其作为样本数据。

1.2 研究方法设计

要回答上述问题涉及到企业生命周期阶段的辨识、企业的社会履责行为的对象以及企业绩效的判别依据等一系列问题。

(1)企业生命周期阶段的划分。爱迪斯认为不同生命周期企业的市场地位是不同的,销售净利润率能够反映企业所处的生命周期。在控制行业因素对企业成长影响的情况下,我们构建了以样本企业销售净利率与行业平均销售净利率,行业最优销售净利率与行业平均销售净利率之差的比值来反映企业成长趋势的指标。

企业的成立时间、上市时间、现金流、企业相对成长性指标均与其生命周期相关,因此我们采用了综合的办法来界定样本企业的生命周期阶段,基本方法如下:

当计算结果为正时,如果企业的成长趋势指标值逐渐递增,那么企业处于成长阶段;如果指标值呈稳定状态,那么企业处于成熟阶段。当计算结果为负时,如果指标值逐渐递增,那么企业处于初创阶段;如果计算结果逐渐递减,则企业处于衰退阶段。采用以上计算方法,我们得到了2011年末762家样本企业的生命周期阶段,其中创立期企业249家,发展期企业132家,成熟期企业91家,衰退期企业290家。

(2)企业所履行的社会责任指标体系设计。本文以利益相关者理论为基础设计企业履行社会责任的相关变量,分别选取每股收益率、流动比率、资产负债率、工资福利与营业收入比率、销售增长率、应付账款比率、环保支出、社会捐赠、税费占营业收入比重等指标来定量反映企业的社会履责行为,作为研究变量。

(3)企业绩效指标选取。盈利能力指标和营运能力收益能够充分地反映企业的绩效。本文选取总资产周转率、总资产净利率来反映企业的营运能力和盈利能力。

(4)控制变量的确定。一方面企业的产权结构决定了企业的性质,企业性质不同必然会影响到企业履行社会责任的内容和方式,从而表现在对不同的利益相关者的责任差异;另一方面企业资产规模与其能力相关,虽然企业的社会履责行为与履责动机有关,但却是以一定的能力为基础的。综合以上两个因素,本文以企业性质和资产规模作为控制变量,分别记为H1和H2。样本企业为国有企业记为1,其它企业记为0。资产规模的计算公式如下:资产规模H2=Ln(总资产)

表1 企业社会责任和企业绩效的指标体系

1.3 研究假设与研究模型

(1)研究假设的提出

H1:创立期企业履行社会责任程度对企业绩效存在负向影响作用;

H2:发展期企业履行社会责任程度正向影响企业绩效;

H3:成熟期企业履行社会责任程度正向影响企业绩效;

H4:衰退期企业履行社会责任程度负向影响。

(2)研究模型的构建

根据研究假设和选取的变量,本文建立了如下回归模型:

其中Y代表反映企业绩效的指标,Y1指总资产净利率,Y2指总资产周转率;X代表反映企业社会责任的指标,X1指每股收益增长率,X2指资产负债比,X3指流动比率,X4指工资所占比重,X5指销售增长率,X6指应付账款比重,X7指税费所占比重,X8指环保和捐赠等信息的披露情况;size指企业规模,GY指企业性质。

2 实证结果分析

2.1 指标的描述性统计分析

处于生命周期不同阶段的样本企业的企业社会责任、企业绩效具有明显的差异,企业在成熟期和发展期对各利益相关者履行责任的程度,表现出比企业在其他生命周期阶段履行社会责任的程度大,总体看来,企业在各生命周期履行社会责任的程度,随着生命周期的发展呈增大再减小的趋势,企业生命周期各阶段的主要指标的均值在生命周期发展过程中基本呈现倒U型的分布。

表2 不同生命周期的企业社会责任指标均值

2.2 回归分析

为进一步探讨了处于不同生命周期阶段的企业对利益相关者履行社会责任的程度与企业绩效的关系,我们对样本数据进行了回归分析。从回归分析结果可知:不同生命周期阶段企业的Durbin-Watson统计量的取值在2左右,表明变量残差之间不存在自相关问题。各自变量的方差膨胀因子(VIF)为小于10的正数,表明自变量之间不存在多重共线性问题,对本文研究结果的有效性没有影响。

表3 创立期企业履行社会责任与企业绩效关系的回归分析

创立期企业的回归分析结果如表3所示,对于反映企业盈利能力的总资产净利率而言,回归的调整后可决系数为0.19,说明总资产净利率19%的变异量可由该模型解释,拟合优度一般;对于反映企业运营能力的总资产周转率而言,回归的调整后可决系数为0.099,说明总资产净利率9.9%的变异量可由该模型解释,拟合优度较差,而F统计量所对应的P值小于0.05,回归模型达到显著水平。

在创立期,仅企业对员工履行责任的程度对企业运营能力具有负向影响,这说明企业履行对员工的责任越高,企业的运营能力越差,这与假设1相符。企业对股东、长期债权人、政府和社区履行责任的程度与盈利能力显著正相关,这说明企业履行对股东、长期债权人、政府和社区的责任越高,企业的盈利能力越好。这可能与企业处于初步开始从事生产经营活动,或开拓产品市场阶段,受资金限制严重,而股东和债权人正是其创业资金的主要提供者,因此股东和债权人理所当然地成为其最主要的利益相关者,企业只有增强对利益相关者履行责任的程度,才会获得他们的支持,才会赢得更大的发展空间,从而提高企业绩效。创立期的企业以追求成本最低,利润最大为目标,此时若增加对员工社会责任的履行必将会以牺牲企业的利益为代价,因此,出于企业利益最大化就可能忽略对员工利益的关注。而企业对政府和社区履行社会责任的程度增大会使企业绩效增加,这可能是因为企业在发展初期就较好地履行对政府和社区的责任,使企业具有良好的形象,进而提升企业在顾客心中的形象,从而促进了企业绩效的提高。

表4 发展期企业履行社会责任与企业绩效关系的回归分析

对于反映企业盈利能力的总资产净利率而言,回归的调整后可决系数为0.339,说明总资产净利率33.9%的变异量可由该模型解释,拟合优度一般;对于反应企业运营能力的总资产周转率而言,回归的调整后可决系数为0.273,说明总资产净利率27.3%的变异量可由该模型解释,拟合优度一般。而F统计量所对应的P值小于0.05,模型达到了显著水平。在发展期,企业对股东、长期债权人、顾客和政府履行社会责任的程度不仅正向影响企业的盈利能力,而且正向影响企业的运营能力,与假设2相符。企业对政府履行社会责任负向影响企业的运营能力,与假设2不相符,这可能与现行税制有关,在现行的税制结构下企业所交税费会随着其盈利能力的提高而不断增加,相反地处于成长阶段的企业需维持一定的现金流,如果企业对政府的社会责任增加,将会对企业的资金周转带来一定程度的影响,从而影响企业运营能力。

对企业成熟期回归分析结果如表5所示,对于反应企业盈利能力的总资产净利率而言,回归的调整后可决系数为0.622,说明总资产净利率62.2%的变异量可由该模型解释,拟合优度较好;对于反应企业运营能力的总资产周转率而言,回归的调整后可决系数为0.255,说明总资产净利率25.5%的变异量可由该模型解释,拟合优度一般。而F统计量所对应的P值小于0.05的显著水平,回归模型为显著。

表5 成熟期企业履行社会责任与企业绩效关系的回归分析

处于成熟期的企业对股东、长期债权人、供应商和政府履行社会责任的程度不仅与企业盈利能力正相关,而且对供应商的社会责任履行程度与企业运营能力也正相关,这说明企业履行对股东、长期债权人、供应商和政府的责任越高,企业盈利能力越好;企业履行对供应商的责任越高,企业运营能力越好,这与假设3相符。企业对员工履行社会责任的程度对企业盈利能力和运营能力均有负向影响作用,企业对短期债权人履行社会责任对企业运营能力具有负向作用,这说明企业履行对员工的社会责任越高,企业的运营能力和盈利能力越差,企业履行对短期债权人的责任越高,企业的运营能力越差,这与假设3不符,其可能的解释是由于成熟阶段的运营需要过多的现金流转,且成熟阶段企业较容易筹资,因此短期债权人的重要性逐渐下降,此时若增加对短期债权人履行责任,反而可能对企业绩效造成负向的影响,而成熟期企业在企业的人力资源管理方面已经制度化,对员工的责任履行得较好,如再增加对员工社会责任的履行,可能会造成企业因对员工履行过多责任而使企业成本负担加重,从而影响企业绩效。

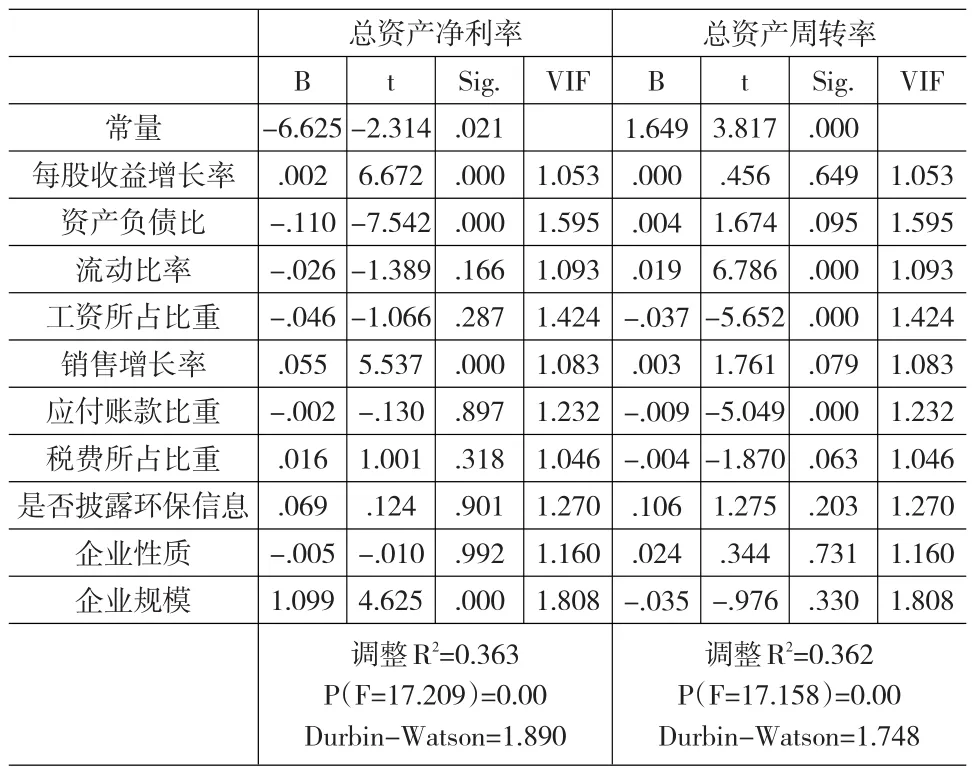

对企业衰退期回归分析结果如表6所示,对于反应企业盈利能力的总资产净利率而言,回归的调整后可决系数为0.363,说明总资产净利率36.3%的变异量可由该模型解释,拟合优度较好;对于反应企业运营能力的总资产周转率而言,回归的调整后可决系数为0.362,说明总资产净利率36.2%的变异量可由该模型解释,拟合优度一般。而F统计量所对应的P值小于0.05,回归模型为显著。在衰退期,仅仅只有企业对员工履行社会责任负向影响企业的运营能力,说明企业履行对员工的社会责任越高,企业的运营能力越差,这与假设4相符。企业对股东、对长期债权人、对顾客履行责任的程度对企业盈利能力具有显著正向作用,企业对短期债权人、供应商履行社会责任对企业运营能力具有正向作用,这说明企业履行对股东、长期债权人、顾客的责任越高,企业的盈利能力越好。企业履行对短期债权人和供应商的责任越高,企业的运营能力越好,这与假设4不符,其可能的解释是由于企业在衰退期,企业产品的市场份额逐渐下降,企业活力逐渐降低,企业增加对任何利益相关者履行责任的程度,都会对其绩效造成负向影响,但企业为摆脱衰退,就必须努力构建新的市场,相应的就必须增加对顾客的关注,与此同时为其提供资金的债权人和股东也变得重要起来。

表6 衰退期企业履行社会责任程度与企业绩效关系的回归分析

3 结论

通过本文的研究,得出如下结论:不同生命周期,企业履行对各利益相关者的责任的程度存在差异。企业在不同的生命周期,对不同的利益相关者履行社会责任,对其绩效有着不同的影响,这说明企业履行社会责任的成本与收益在时空上存在着不一致。这一研究结论表明企业履行社会责任不仅在同一行业的企业之间存在差异,而且其在不同的生命周期内也存在着差异,企业是否履行社会责任不仅决定于外在的市场压力和社会压力,而且也会受到企业自身经营理念等多个因素的影响和制约。这一研究结论的政策性意义在于:如果企业履行社会责任具有社会公共性,有利于整个社会福利的帕累托改善,那么从企业个体层面来讲,企业将会存在“搭便车”的集体行动动机,其结果是企业的社会履责行为进入一个低水平的状态,因此,从宏观层面一方面加大对企业社会履责行为的监督,形成外在压力和社会压力的约束机制,另一方面应加大舆论宣传,对企业应自觉履行社会责任进行宣传,形成一种激励机制,鼓励企业认真履行其社会责任。

[1]Carroll A B.A Three Dimensional Coneptual Model of Corporate Social Performance[J].Academy of Management Review,1979,4(4).

[2]Maignar I,Ralsion D A.Corporate Social Responsibility in Europe and the U.S[J].Journal of International Business Studies,2002,(9).

[3]Frank T.A Need-hierarchy Framework for Corporate Social Responsibility[J].The Academy of Management Review,1981,(1).

[4]Mc Williams A,Siegel D.Corporate Social Responsibility:a Theory of the Firm Perspective[J].Academy of Management.Review,2001,26(1).

[5]刘连煌.公司治理与公司社会责任[M].北京:中国政法大学出版社,2001.

[6]刘长喜.企业社会责任与可持续发展研究——基于利益相关者和社会契约的视角[M].上海:上海财经大学出版社,2009.