商业银行功能再造的国际比较研究

2015-02-18杜欣欣

杜欣欣

(贵州师范大学,贵阳 550001)

1 银行的风险、规模和多元化:理论假说

1.1 银行多元化的理论模型

国内外学术界和金融界对银行功能再造还没有达成统一的认识,但银行功能再造的内涵界定是金融转型的逻辑起点,而金融转型在数据上主要体现为收入来源的多元化,所以有必要讨论如何合理的度量银行多元化。为此,本文采取一组包括多元化指数、风险调整回报、银行整体风险和一些控制变量的金融机构的综合指标来度量银行功能再造。

在其他条件不变的情况下,非利息收入增加将提高银行盈利,但它的产品组合、可变和固定投入,以及融资结构也将发生变化。为了构建银行多元化指数,本文参考Vincenzo Chiorazzo等(2008)的办法把利息和非利息收入视作银行营业收入中完全独立的两部分。首先,我们考虑以下变量:净利息收入(NET),等于利息收入减去利息支出;净非利息收入(NII),等于手续费及佣金收入减去手续费及佣金支出加金融交易净溢利(亏损)加上其他净非利息收入。

分别用NETs和NIIs表示NET和NII在营业收入(NET+NII)中的比重

并用它们来计算收益专业化的赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index)为 (NETs2+NIIs2),反之,参考 Stiroh&Rumble(2006),Vincenzo Chiorazzo 等(2008)的方法,收入多元化指数为:

假设NETs和NIIs为正值约束条件下,收入多元化指数取值为0.0~0.5。它等于零时多样化达到最低限度,即当净营业收入完全源于净利息收入或非利息收入,它等于0.5时,银行收入达到完全多元化水平。

因此,如果理论推测的商业银行多元化经营对绩效具有正效应,商业银行应表现出较高的主营业务利润率。多元化战略使得商业银行涉及更多的业务领域,增加了商业银行业务的复杂性,从而增加了管理的难度,降低了商业银行的经营效率。由此,本文提出以下假设:

1.2 本文的理论假说之一:商业银行的风险调整绩效与多元化程度正相关

这个假说基于两个基本判断:第一,商业银行通过多元化经营可以使投入的成本在不同的金融服务或金融产品中分摊,产生范围经济并降低单位成本。那么进行多元化经营的商业银行将具有较低的业务成本。第二,我国商业银行多元化经营出发点是追求新的利润增长点。因此,商业银行多元化经营所进入的业务领域的利润率可能较高。

1.3 本文的理论假说之二:实施多元化经营的商业银行较之前的风险状况存在差异

根据目前理论界和实业界的普遍共识,商业银行的多元化经营可能可以分散非系统性风险,然而,将业务扩展到新的领域,不仅可能带来新的风险因素,也有可能将风险传染到原来的业务领域。因此,很难判断多元化经营对商业银行风险影响的方向性,故提出这个不带方向性的假设。

2 计量模型及估算

2.1 计量模型的设定

基于上文的分析,本文对构建的Panel Data模型如下:

银行风险调整绩效=f(多元化程度;风险状况;银行规模;资本充足率;净利息收益率;非利息支出;其他因素)

2.2 变量的度量

(1)银行多元化程度

根据上文提到的银行多元化指数的度量方法,本文对我国商业银行的多元化指数变化情况进行了分析,如图1所示。

从图1中可以看出,我国商业银行的多元化指数一直在0.15~0.25的区间波动,与美国、日本等发达国家相比(见表1),我国商业银行的多元化指数(0.187)的均值低于美国(0.222)和日本(0.284),这进一步说明我国商业银行的多元化程度仍然具有一定的发展空间。

(2)银行整体风险

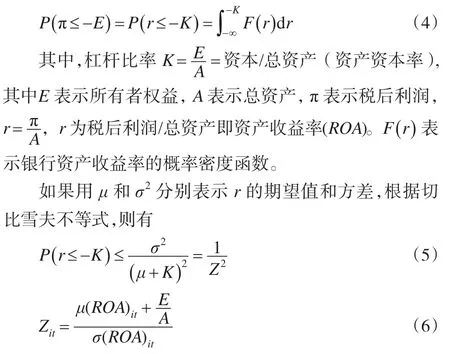

对银行所面临的风险集总,衡量商业银行破产风险的方法最早由Hannan和Hanweck(1988)提出。之后大量的文献采取破产风险Z值来度量银行所面临的整体风险。由于破产风险是企业风险的重要方面,是其他风险的综合结果,因此该方法能够代表风险集总结果。该方法将银行的破产风险定义为亏损超过所有者权益的概率,或者说是利润下滑到何种程度才能导致银行破产,即:

表1 多元化指数的国际比较表

σ为标准差,表示资产收益率的波动性。下标i表示第i家银行,t表示年份。Z值被称为破产风险度,Z值越高,破产风险越低。根据Z值的计算公式可以看出,银行系统的风险由资产收益率、资产资本率和资产收益率的波动幅度3个因素决定。具体来看,银行的利润和资本越大,其风险最小;ROA波动越大,商业银行的风险越大,也就是说,如果银行利润波动剧烈,即使利润和资本值高,也不能说明其面临的风险小。

如图2,美国商业银行的破产风险Z值一直处于相对较高的位置,说明美国商业银行的破产风险持续保持较低的状态;日本商业银行的破产风险Z值在样本期前半段较为平稳,在2008~2010年间呈现波动态势,英国商业银行和中国商业银行的破产风险Z值今年来一直处于上升态势,其中中国商业银行的破产风险Z值上升明显,说明我国商业银行所面临的整体风险状况稳步下降。

图2 1999~2012年中、美、日、英四国商业银行破产Z值图

(3)风险调整绩效

传统上通常使用资产回报率(ROE)对银行盈利能力进行度量。本文所采用的风险调整后的收益率可以同时对收益与风险加以考虑,能够排除风险因素对绩效评估的不利影响。本文沿袭 Stiroh(2004),Vincenzo Chiorazzo等(2008)的方法,运用夏普比率计算银行业绩指标,为了对平均资产回报率进行风险调整,将它的波动性衡量度量风险大小,本文计算了样本期内它的标准差。本文将风险调整绩效定义为当年的平均权益回报率和它的标准差的比值,公式如下:

其中SHROAEi,t表示银行i在t年的风险调整绩效,ROAEi,t表示银行i在t年的平均权益回报率,σROEi表示银行i的绩效的波动性,也表示银行i的风险。

图3(左)可以看出1999~2012年间美国商业银行的风险调整绩效平均在3左右波动,日本和英国商业银行的风险调整绩效也处于相对较高的水平,从图3(右)中反观我国的商业银行风险调整绩效仍然处于相对较低的水平。

图3 1999~2012年中、美、日、英四国商业银行风险调整绩效图

(4)其他变量

除多元化状况外,银行规模、盈利能力以及风险承担行为在一定程度上也会影响银行的稳定性。因此,本文选取了以下控制变量:(1)银行规模,本文用银行总资产的对数来度量银行的规模,用LNASSETS表示。在实证中,本文还引入了总资产对数的平方,以探寻在规模与风险调整绩效之间可能存在的非线性关系。(2)资本充足率,反映了银行抵御风险的能力,用CAR表示,其反映商业银行在存款人和债权人的资产遭受损失时,该银行能以自有资本承担损失的程度。银行抵御风险的能力越强,越有能力获得更高的风险调整收益。(3)贷款拨备率,反映商业银行拨备计提水平和业绩真实性,用RESL表示,贷款拨备率为贷款损失准备与各项贷款余额之比。此项比率应越低越好,反应损失较小利润越高;比率越高说明风险越大,损失越大利润越小。(4)净利息收益率,反映银行的利息业务盈利能力,用NIM表示,等于(利息收人一利息支出)/总资产。本文主要是考察其对风险调整绩效的影响。(5)资产结构,反映金融中介的贷款策略,用LOAN表示,等于贷款/资产。资产结构的较高的水平说明银行更多的依靠利息收入。因此,这个变量上的系数应该是负的。(6)人员规模,反映了商业银行员工的创造利润能力,用HP表示,等于员工人数/净利,该指标的上升代表着银行创造利润的效率变低,而该指标的下降则意味着银行创造利润的效率变高。(7)人事成本率,反映人事成本的变化情况,用HE表示,等于员工人数/人事费用,由于人事费用指标不可得,人事费用占非利息费用中的大部分,因此本文采用非利息费用替代人事费用。该指标的上升代表人事成本的降低,该指标的下降说明人事成本增大。(8)成本收入比,是衡量银行盈利能力的指标,用COI表示,等于营业费用/营业收入,反映银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。(9)资本资产比率,反映银行承担风险的能力,用ETA表示。等于银行自有资本占总资产的比重,该比率越高,其抵御风险的能力越高,存款人的利益更有保障。但该指标难以考量银行资产的结构与银行风险的大小之间的关系。(10)不良贷款率,是评价金融机构信贷资产安全状况的指标,用NPLS表示,等于(次级类贷款+可疑类贷款+损失类贷款)/各项贷款,反映了银行信用风险的大小。

2.3 估算的基准模型的设定

根据上面定义的变量,建立如下面板回归模型,来研究功能再造和银行整体风险的关系:

表2 各国商业银行原始数据样本的描述性统计量

其中,下标i表示第i家银行,t表示第t期。

2.4 数据来源

本文的所有数据来源于BankScope数据库和银行年报,剔除了异常值和数据损失,选取了1999~2012年数据较为完整的4097家美国的商业银行,1999~2012年数据较为完整的546家日本的商业银行,2000~2012年数据较为完整的153家中国商业银行,共计4796家商业银行非平衡的面板数据。样本代表性方面,我国的153家商业银行包括了大型商业银行(5家),股份制商业银行(11家),城市商业银行(90家)和农村商业银行及农村合作银行(19家),其中包含了上市银行和非上市银行,从资产负债结构来看,截至2012年底,样本银行总资产占所有银行类金融机构总资产的75%。因此,本文的样本选择具有较高的代表性。

从表2可以看出,中国银行业的多元化程度小于美、日等发达国家,所以银行整体经营状况很大程度上收到传统业务影响;中国银行业虽然近年来在利润上的捷报频传,但风险调整绩效仍然落后于美、日等发达国家,所以银行亟待功能再造;中国银行业在全面风险管理方面存在较大的提升空间,整体风险状况大于美、日两国。

3 基准模型估算结果和分析

根据中、美、日三国银行样本的面板数据,采用Eviews6.0分别进行回归分析,可以获得我国商业银行功能再造与风险调整绩效相关关系的实证结果。通过对变量的协方差检验和Hausman检验。本文分别中、美、日构建风险调整绩效的固定效应模型其回归结果如表3所示。

从模型一来看,权益比率(EA)在三个国家的全部样本中与风险调整收益负向相关,这说明充实资本金和降低杠杆率可以提高银行的风险经营能力。

在模型三中,为了避免了NIIS对DIV可能的共线性,以及ETA对SHROA可能的共线性后,三个国家模型拟合度良好,美国的银行多元化指数和美国全部样本银行的风险调整绩效正向相关,且在1%的置信水平上显著;日本的银行多元化指数和日本全部样本银行风险调整绩效负向相关,且在1%的置信水平上显著;中国的银行多元化指数和中国全部样本银行的风险调整绩效正向相关,且在5%的置信水平上显著。这说明商业银行的多元化程度对风险调整绩效确实存在明显的影响,但并不是简单的线性关系,银行的多元化水平虽然可能带来了一定的风险隐患,但是却在更大程度上提高了银行营运能力,改善了银行的盈利能力。DIV在中美两个模型为正且高度显著,在日本的模型中为负也显著。这说明多元化的功能再造对于在中美两国对于银行的风险调整绩效有着正向的影响,这与Smith et al.(2003)对欧洲银行业的研究结果相一致,但日本的多元化却对银行的风险调整绩效有负向的作用,这与Stiroh and Rumble(2006)and Stiroh(2004)的研究结果一致,这些不同是由于中、美、日三国之间显着的结构和监管的差异造成的。这种差异首先体现在银行规模的不同上。但银行规模如何影响收入多样化与风险调整绩效的关系?规模经济以及能在信息和通信技术更多的投资,这也意味着大型银行能够更好经营以费用为基础的业务。新技术的使用,使银行在边际成本非常低的情况下销售附加产品。这些优势可以弥补在信息和通信技术投资方面的成本增长。

表3 以风险调整绩效为被解释变量的实证结果

为了考察整体风险Z与风险调整绩效的关系,从模型1~5,Z值与三个国家的银行风险调整绩效都呈现正相关关系并且高度显著,这充分说明了在不同的国家间,降低总体风险是提高风险调整绩效的有效手段。但NPLS在6个模型中均不显著,说明单独依靠控制信用风险对商业银行的风险调整绩效没有明显效用,这更进一步的说明了全面风险管理的重要性和迫切性。

表4 以总体风险为被解释变量的实证结果

从模型1~5,LNASSETS的平方在中国和美国的模型中均表现为负值,并且显著,这说明本文的假说二在中美两国的银行体系内是成立的,风险调整绩效与银行规模之间存在倒U型的关系,在一定的规模之下,风险调整绩效会随着规模的增加而增加,但一旦过了适度的范围,规模经济和范围经济就会失效,造成风险调整绩效的下降。

通过以上以整体风险为被解释变量的模型分析,首先DIV与Z值在三个国家都是高度相关的,但在中国,多元化的提升明显增加了整体风险,美国的数据则表明美国商业银行的多元化降低了整体风险,日本银行业的多元化略微增加了整体风险,因此,中国银行的这种表现可能是由于近年来大量的表内资产表外化造成的,而不是出于功能再造而带来的多元化程度的加深。

为了验证风险调整绩效对整体风险Z辩证关系,从模型1~4,风险调整绩效与三个国家银行的Z值都呈现正相关关系并且高度显著,这充分说明了在不同的国家间,取得较高的风险调整绩效成果是进一步降低整体风险的重要保障。

[1]DeYoung R,Rie T.Noninterest Income and Financial Performance at U.S.Commercial Banks[J].western Economic Association Meetings,2003,(7).

[2]Stiroh K.Diversification in Banking:Is Noninterest Income the Answer[J].Journal of Money,Credit and Banking,2004,36.

[3]杨有振,侯西鸿等.金融发展:接轨与前景[M].北京:中国金融出版社,2002.

[4]郑荣年,牛慕鸿.中国银行业非利息业务与银行特征关系研究[J].金融研究,2007,(9).