带泊松跳分数市场的欧式幂期权定价

2015-02-06易小兰张庆华闫理坦

易小兰,张庆华,闫理坦

(东华大学理学院,上海201620)

带泊松跳分数市场的欧式幂期权定价

易小兰,张庆华,闫理坦*

(东华大学理学院,上海201620)

假设标的股票价格服从分数布朗运动环境下带泊松跳的过程,通过测度变换的方法,选取不同的概率测度,给出幂式期权一种定价公式。

分数布朗运动;泊松跳过程;欧式幂式期权

期权定价问题是金融工程中一个重要的问题,多年来诸多学者对此问题进行了研究。其中最为著名的是1973年Black-Scholes公式,而后期权定价的研究便是在此基础上作出推广。该公式有一个很重要的前提条件:原生资产价格演化遵循布朗运动。但是,随着近年来学者们研究发现,金融资产收益的分布具有“尖峰厚尾”的特征,且股价变化也不是随机游走,而是不同时间呈现不同程度的长期相关性和自相似性,即未来某时刻股票的价格不仅与现在价格有关,还与过去相当一段时间的价格有关。这些特征与标准的布朗运动存在一定的差距,而分数布朗运动正好具备这些特征。因此,以更为一般的分数布朗运动代替标准布朗运动来进行期权定价问题的研究已成为当前研究的一个主要方向。

近年来,分数布朗运动环境下期权的定价,国内外的学者已经进行了广泛的研究。其中2003年Hu和B.Øksenda[1]仿照传统的期权定价的鞅方法理论,建立了关于分数白噪声的理论体系,证明了分数布朗运动的等价鞅测度定理,并用等价鞅方法得出了欧式看涨期权公式。并证明了基于Wick乘积和白噪声分析的分数型Itô积分下,分数布朗运动市场不存在套利。2004年,刘韶跃,杨向群[2]在标的资产价格服从几何分数布朗运动且有红利支付下的假设下,给出了欧式双向期权定价公式。同年11月,刘韶跃,杨向群在相同的模型下给出了欧式未定权益的一般定价公式及几种奇异期权的年定价公式。

2007年,赵佃立[3]讨论了标的资产受多个分数布朗运动影响的欧式幂期权定价问题。基于风险中性测度,给出了在有红利支付下且无风险利率及红利率为随机函数的情况下的两类欧式幂期权定价公式。笔者在此基础上做进一步的研究。

1 理论准备

1.1 分数布朗运动

定义1若一连续的高斯过程称为分数布朗运动,须满足以下条件:

(1)BH(0)=0;

(2)EBH(t)=0,t∈R;

(3)EBH(t)BH(s)=(1/2)(|t|2H+|s|2H-|t-s|2H)。

分数布朗运动具有如下性质:

(1)EBH(t)=0,∀t≥0;

(2)当H=1时,有BH(t)=B1(t)=tξ,其中ξ是标准正态随机变量;

(3)BH具有平稳增量:对于s>0,随机过程{BH(t+s)-BH(t),t≥0}与随机过程{BH(t),t≥0}有相同的有限维分布;

(4)轨道连续性:对α<H,BH有几乎处处α-阶Hölder连续的样本轨道;

(5)时齐性:对任意s>0,{BH(t+s)-BH(t),t≥0}也是指标为H的分数布朗运动;

(6)对称性:随机过程{-BH(t),t≥0}也是指标为H的分数布朗运动;

(7)自相似性:对任意α>0,BH(αt)与αHBH(t)有相同的有限维分布;

(8)长期依赖性:H>1/2时,且当r(n)=cov(BH(1),BH(n+1)-BH(n)),则有;

(9)当H≠1/2时,分数布朗运动既不是半鞅也不是Markov过程。

下面给出分数布朗运动积分的积分表现。

分数布朗运动{BH(t),t≥0}可表示成随机积分

1.2 Wick-Itô积分

关于分数布朗运动的积分有轨道积分、Wick积分、散度积分等,但Y.Hu和B.Øksendal在文献[1]中已证明了不带跳时,Wick积分应用到金融市场模型时是完备且无套利的,该节主要介绍此种积分[4,5]。

先引进一个分数核函数φ:R2→R,其定义如下

定义2(f范数)设f:R→R是可测的。如果

下面介绍Wick积,为了行文简洁对于下列定义、定理不再证明。

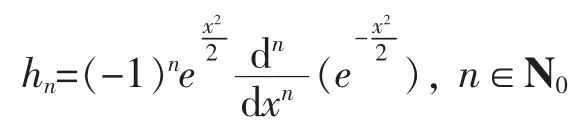

首先,引进Hermite多项式

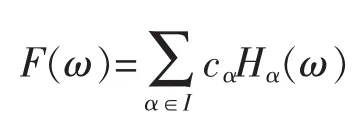

定理1设L∈L2(P),则存在唯一的一组常数cα∈R,其中α∈I,使得

下面介绍两个对偶空间:

(2)F∈S*,对于F的负范数。对于,定义。

有了以上准备,可以给出S*中的积分。

定义3设函数Z是R到S*中一个给定的映射,并且对任意F∈S,t∈R,有《Z(t),G》∈L1(R),那么存在S*中的唯一元素,满足

如果上述等式成立,则称Z是S*可积的。

定理2分数次白噪声WH(t)是S*可积的,并且

下面可以给出Wick积的定义。

定义4(S*中的Wick积)令以及,则Wick积的定义为

定义5中的Wick积)设,则这两个函数的Wick积定义成

定义6(分数Wick-Itô型积分)令函数Y:R→S*,如果Y(t)◇WH(t)在S*中可积,那么称

为函数Y的分数Wick-Itô型积分。

为了介绍分数布朗环境下的Itô法则,下面引进方向导数的概念。

定义7(方向导数)给定一个函数F:S(R)→R,并且γ∈S(R),如果

在S*中存在,那么称F在γ方向上有一个方向导数,记为DγF。

定理3如果f(t)是一个适应过程,

定理4(分数Itô法则)如果f∈C2(R×R),并且

那么

将分数布朗运动的Itô法则与标准布朗运动的Itô法则比较可知,原先Itô法则中项的系数被Malliavin导数代替了。

定理5(分数Girsanov定理)设γ是一个连续函数,并且suppγ⊂[0,T],K是一个函数,suppK⊂[0,T]并且满足

定义一个由{BH(t):0≤t≤T}生成的新概率测度ˆ满足

在新的概率测度Pˆ下

是一个分数布朗运动。

1.3 拟条件期望和拟鞅

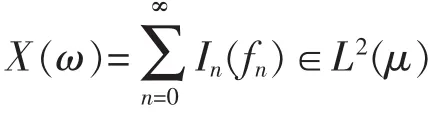

定理6(分数Wiener-Itô混沌分解定理)令X∈L2(μ),则存在,使得

属于空间G-q,q∈N,如果有。

定义8(拟条件期望)令,定义G中关于的拟条件期望为

定义9(拟鞅)若随机过程M(t,ω)是关于FtH适应的,如果M(t)∈G,∀t,满足,∀t≥s,则称M(t,ω)为拟鞅。

关于拟鞅,有下列三个重要性质:

(1)BH(t)是拟鞅;

有了拟条件期望,下面给出一对期权定价很重要的定理:

定理7函数f满足E(f(BH(t)))<∞,则对于任意t≤T,有

具体证明过程详见文献[7]。

最后,给出分数Clark-Ocone定理:

定理8(分数Clark-Ocone定理)

(1)令F∈G*且为FTH可测,则并且;

(2)令F∈L2(P)且为FTH可测,则并且。

1.4 泊松过程

泊松过程是一类时间连续、状态离散的随机过程。在实际问题的应用中,一般用泊松过程来研究一定时间间隔内某随机事件出现的统计规律[8]。

定义10(泊松过程)计数过程{N(t),t≥0}称为强度为λ泊松过程,如果满足:

(1)在不相重叠的区间上的增量具有独立性;

(2)$N(0)=0;

(3)对于充分小的Δt,P{N(t,t+Δt)=1}=λΔt+o(Δt),即在充分小的时间间隔中事件出现一次的概率与时间间隔的长度成正比;

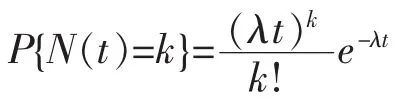

由上述定义的泊松过程,给出其分布:

定理9(强度为λ泊松过程的分布)强度为λ泊松过程N(t)具有分布

定理10(强度为λ泊松过程的鞅性)设N(t)是强度为λ>0的泊松过程。定义补偿泊松过程为M(t)= N(t)-λ是鞅。

金融市场中一般用泊松过程N(t)来表示突发事件发生的次数,用一个随机变量Y(i)来表示每次事件发生时带来的影响。若考虑总的影响,则有,这一新的随机过程就是接下来要介绍的复合泊松过程。

定义11(复合泊松过程){Y(i),i=1,2,…}是一列独立同分布的随机变量序列,N(t)是强度为λ>0的泊松过程,Y(1),Y(2),…两两独立,并且也独立于N(t)。令,则称{Y(i),i=1,2,…}为复合泊松过程。

下面给出复合泊松过程的两个性质:

(1)Q(t)是一个独立增量过程;

(2)Q(t)的特征函数为gQ(t)(u)=exp{λt[gY(u)-1]},其中gY(u)是随机变量Y的特征函数。

下面给出带跳扩散过程的Itô法则:

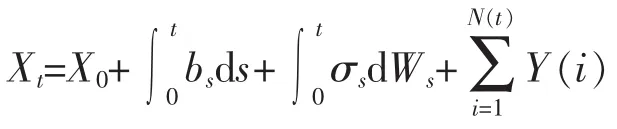

定理11(带跳扩散过程的Itô公式)若一过程满足下列表达式[9]

其中bs和σs是确定性过程,且,则有

2 期权定价公式的推导

上节讨论了分数布朗运动及其积分的有关内容。该节主要讨论其在金融方面上的应用。与经典的Black-Scholes模型所作的基本假设相似,做如下假设:

(1)无风险利率r已知,且为常数。

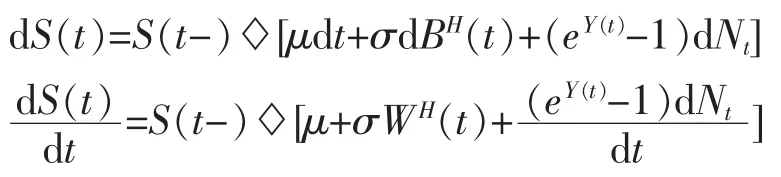

(2)金融市场上只存在两种资产,一种是股票(标的资产),其价格运动过程满足

这里积分表示Wick型积分,μ表示预期收益率,σ表示股票价格的波动率。

该模型还考虑了市场的突发风险,即用上式的第三项表示,其中Nt表示影响股票价格突发事件发生的次数,假设其服从强度为λ的泊松分布;eY(t)-1表示股票价格跳跃的幅度,假设Y(t)服从正态分布N(m,δ2)。还假设以上三种分布均独立。

另一种是无风险利率,即银行存款,它的价格过程为dA(t)=rA(t)其中r是无风险利率。

(3)在衍生证券的有效期内,标的股票没有红利支付。

(4)期权为欧式期权。

(5)对于股票市场、期权市场和资金借贷市场来说,不存在交易费用和税收等。

(6)投资者可以自由借入和贷出资金,借入利率和贷出利率相等,均为无风险利率。而且所有资产都是高度可分的,即投资者可以购买任意数量的标的股票和债券。

(7)对卖空没有任何限制(如不设保证金),允许使用全部所得卖空衍生证券。

有了上述的假设,下面来求得期权的价格。

下面先考虑文中股价模型(4)[10]

由Wick积分的定义5或(1)式得

由于带跳的股票模型是不完备的,下面利用测度变换的办法给出其风险中性定价公式[1,11]。

定理12在股票服从上述公式时,期权的价格为Z(0)=e-rtE[Z(t)],其中r是无风险利率。

证明设存在一可复制策略(u(t),v(t));A(t)代表债券的价格过程;S(t)代表股票的价格过程。则

设该过程是自融资过程,则有

两边乘以e-rt并积分得

已有标的股价模型(4)及其具体表达式(5),接下来来考虑由此衍生出来的一类新型期权-幂期权的定价。幂式期权是一种新型期权。它与一般期权的不同之处在于执行时标的资产的价值被提高到某次幂。根据到期日的执行条件不同,幂期权可分为两类:

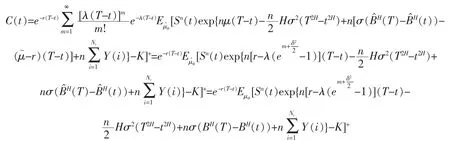

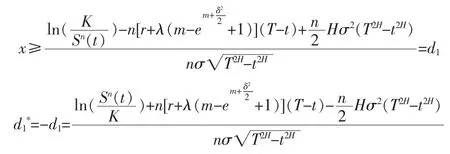

定理13第一类欧式幂式期权:C(T)=(Sn(T)-K)+的价格为

证明将股价模型(5)代入(6)得

由定理7及公式(3)得

考虑定义域,对于

时,有

此时期权定价公式可以继续简化得

得结论。

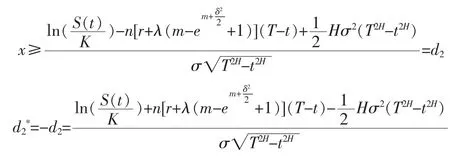

定理14第二类欧式幂式期权:的价格为

证明先考虑定义域,当

时,有

其他解答过程与定理2类似,此处便不累述了。

3 结语

笔者主要研究了分数布朗运动环境下带泊松跳的期权的定价问题。由于价格模型带跳时是有套利的,文中便利用测度变换的办法,给出其定价的公式并解出了具体的幂式期权定价表达式。在今后的研究中还可以进一步考虑波动率和期望收益率是随机时的幂式期权的定价,还可以用其他函数来刻画突发事件的影响。

[1]Hu Y,Øksendal B.Fractional white noise caculus and applications to finance[J].J Inf Dim Anal Quantum Probab Rel Top,2003,6:1-32.

[2]刘韶跃,杨向群.标的资产价格服从几何分数布朗运动的欧式双向期权定价[J].湘潭大学学报:自然科学版,2004,26(2):1-4.

[3]赵佃立.分数布朗运动环境下欧式幂期权的定价[J].经济数学,2007,24(1):22-26.

[4]Mishura Y.Stochastic Calculus for Fractional Brownian Motion and Related Processes[M].Berlin and Heidelberg:Springer-Verlag,2008.

[5]Dunean T E,Hu Y,Pasik-Duncan B.Stochastic caleulus for fractional Brownian motion[J].I Theory SIAM J Control Optim,2000,38:582-612.

[6]Aase K,Øksendal B,Privault N,et al.White noise generalizations of the Clark-Haussmann-Ocone theorem with application to mathematical finance[J].Finance and Stochastic,2000,4:465-496.

[7]Neeula C.Option pricing in a fractional brownian motion environment[J].Academy of Economic Studies,2002,1:1-50.

[8]黄文礼.基于分数布朗运动模型的金融衍生品定价[D].杭州:浙江大学,2011.

[9]Cont R,Tankov P.Financial Modelling with Jump Processes[M].Boca Raton:Chapman and Hall/CRC,2004.

[10]Sattayatham P,Intarasit A,Chaiyasena A P.A fracitonal Black-Scholes model with jump[J].Vietnam J Math,2007,2:1-15.

[11]Merton R C.Option pricing when underlying stock returns are discontinuous[J].J Financial Economics,1976,3:125-144.

European power option pricing under the environment of Fractional Brownian Motion with Poisson jump

YI Xiaolan,ZHANG Qinghua,YAN Litan

(College of Science,Donghua University,Shanghai 201620,China)

In this paper we assume that the underlying stock price is subject to the Poisson jump process under the Fractional Brownian Motion environment.By the measure transformation method,we have selected different probability measures and successfully given the power option pricing.

Fractional Brownian Motion(FBM);Poisson jump process;European power option

O211.6MR(2000)Subject Classification:60G15;60H05

A

1672-0687(2015)02-0010-09

责任编辑:谢金春

2013-09-28

国家自然科学基金资助项目(11171062);上海教委重点资助项目(12ZZ063)

易小兰(1988-),女,湖北宜昌人,硕士研究生,研究方向:随机分析及金融应用。

*通信联系人:闫理坦(1961-),男,教授,博士,博士生导师,E-mail:litanyan@dhu.edu.cn。