我国家纺与服装市场现状与前景分析

2015-01-05刘泽仁祝红军饶绍伦

刘泽仁,祝红军,饶绍伦,钟 峥

(成都纺织高等专科学校经济管理学院,四川成都611731)

改革开放三十多年来,我国抓住国际产业转移历史机遇,发挥资源优势,瞄准国际需求旺盛的纺织品市场,大力实施外贸拉动型发展战略,把纺织服装产业作为外贸先导产业与主导产业加以发展,使得我国纺织服装产业成为具有国际竞争优势的产业。与之同步,伴随我国社会经济发展,人民生活水平不断提高,国内纺织品市场也空前繁荣。

1 家纺市场现状与前景分析

1.1 国内市场现状分析

(1)国内市场。近年来,随着我国经济的快速发展和全球家纺产业转移的深化,我国的家纺行业得到了快速发展,不仅其发展空间在整个纺织行业中占据优势地位,其增长速度也高于其他纺织行业。特别在2008年以后,我国家纺行业抓住国际国内市场需求较强的机遇,完成了从雏形向蓬勃发展的嬗变,并成为纺织行业中一个新的经济增长点。

表1 我国城乡居民家纺商品消费支出

从表1可见,我国居民家纺消费总额不大,2012年才1115.3亿元,人均82元左右,但是,增长速度形势喜人,尤其是在2008年至2011年,国际需求疲软影响我国经济发展,仍能高速增长,既反映出我国抗击国际经济冲击的能力,也反映出家纺消费是我国的“新兴消费”。

这一时期,对我国家纺市场发展分析评价:

①消费水平偏低,潜力有待释放。

据中国家纺行业协会调查,我国人均纺织品消费仍比世界平均水平低27%,还不到发达国家的50%。产生原因:一是我国城镇化水平与农村居民收入水平较低。2013年,城镇化率53.7%,农村人均收入8896元,导致农村居民家纺消费占总消费比重才0.65%。二是城镇居民消费资金被房产“投资”分流。我国城镇居民在这一时期,收入的相当部分被房地产的投机与高价所分流,导致包括家纺消费在内的许多消费被抑制。三是“大家纺”文化普及度不够。我国城镇居民2012年人均可支配收入已达到24565元,家纺消费也仅占其消费支出0.81%,与农村居民家纺消费占比无较大差别,可见,除第二个因素影响之外,也反映出我国城镇居民对现代家纺了解与理解还不够,“大家纺”文化普及度有待提高。

②消费倾向偏实用,时尚文化有待提高。

主要表现:一是中低端家纺商品市场份额过大。我国城乡居民收入水平不高,导致大多数家庭在家纺消费中,对价格很敏感,偏好实用性商品消费,从而形成家纺商品市场多层次、中低端偏大的特征。二是消费文化比较陈旧。这集中体现在家庭“大家纺”消费模式与品牌消费模式还不普及。导致这种现象发生的原因除我国相当部分城乡居民消费文化理念比较陈旧之外,关键原因恰恰是我国家纺产业向国民传播、普及现代家纺消费文化的能力不够。目前,我国家纺市场比较单一,主要就是棉、化材料加工而成的商品市场。而家纺按功能分类,目前就有木纤维家纺、竹纤维家纺、阻燃家纺、大豆蛋白家纺、棉纤维家纺、丽赛纤维家纺、玉米纤维家纺、甲壳素抗菌纤维家纺、牛奶蛋白家纺,而这些种类中大多数种类的商品市场在我国基无影响。这一反映出我国家纺产业科技开发水平比较低,也反映我国家纺产业开拓新市场的实力不足。同样,由于我国家纺企业在品牌建设上还处于起步阶段,还没有出现能覆盖全国市场、令广大消费者拥戴的企业品牌与产品品牌,导致先进消费文化传播渠道众多,信息庞大而杂乱,消费者不能有效接受先进消费文化的传播。

(2)西部市场。在国内市场中,西部市场是重要组成部分,对彭州家纺服装产业发展有特别意义。首先,我国西部家纺市场的主要阶段特点与上述对全国家纺市场分析评价一样,不同只有量级的差别。为深入细致研究西部市场,根据2012年相关统计资料进行两个层面分析,其特征:

①东部与中西部差距明显,中西部家纺消费水平接近。

首先,见表2,东部在表列各指标与中西部有较大优势,再加上人口规模更大,说明至今,东部都是我国家纺品的主市场。而中部与西部对比,农村人均收入、人均支付、人均家纺品支出明显高于西部,反映出我国中部农村经济强于西部农村经济,家纺品市场基础好于西部;中西部城镇人均收入、人均支出基本相等,但是,人均家纺品支出高于中部,既反映说明我国西部大开发政策对西部社会经济发展的推进作用,也反映出西部城镇居民家纺消费意识及水平高于中部。

表2 2012年东中西部收入与部分支出统计表

表3 2012年东中西部收入与部分支出分析表

进而,计算得表3,东中西部家纺乡村与城镇支出比例分别对比,比较接近,既说明东部家纺支出占家庭支出负担不重,但也反映东部家纺品消费潜力十分巨大。而中西部无论是乡村,还是城镇的家纺品支出都比较低,家纺品消费潜力也低于东部。在中西部之间对比中,西部城镇家纺品消费意愿略强于中部城镇。

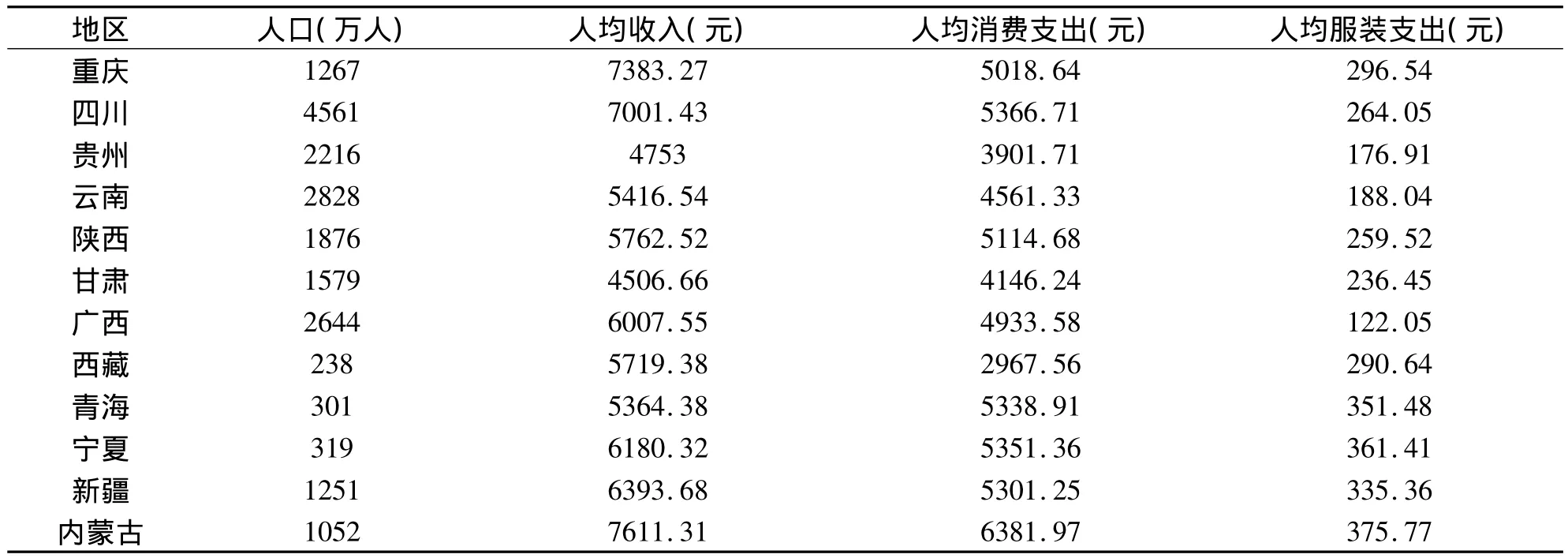

②西部地区南北分明,北部家纺支出偏弱。

表4 2012年西部各地区乡村人均收支出情况

(接上表)

从表4可见,我国西部各地区之间横向比较,经济较发达,人均收入水平较高的省市分别是重庆、四川、陕西、宁夏、广西、新疆、内蒙古,人均收入都在5000元以上,支出都在4000元以上,其家纺消费水平除新疆明显偏低,一般人均支出都在24元以上,远低于全国人均水平。因此,这些省市家纺品消费潜力较大。另一方面,贵州、云南、甘肃虽然经济发展水平与收入水平、家纺消费水平偏低,但是,有些省市区人口较多,其消费潜力也不可低估。

从表5可见,西部城镇家纺品消费比农村高得多,这说明,西部城镇构成西部家纺消费的绝对主力。在西部各地区对比来看,不但经济较发达,人口较多,人均收入较高的省区家纺品消费支出较高,民族比较集中的自治区,如西藏、青海、新疆,虽然人均可支配收入属中下水平,但是,家纺消费水平相对较高,而内蒙古因为收入水平高,民族文化特征影响,家纺消费水平在西部名列第二。可见,开拓西部家纺市场应特别重视民族文化对家纺品消费的影响。

表5 2012年西部各地区城镇人均收支出情况

1.2 前景展望

(1)国内市场前景展望。根据表1资料,利用GM(1,1)模型,对我国家纺市场需求2013年到2015年的预测见图1。我们预测的我国家纺品市场需求走势将呈缓慢下降走势,到2015年仍将达到20%增长水平,较之于业内一些专家预测,在未来十年,我国家纺市场将按年均20%增长速度相比,非常接近。

图1 我国城乡居民家纺商品支出

目前中国国内家用纺织品消费仅占纺织品总量的20%,而在发达国家中,特别是美国和日本,家用纺织品比例更高达40%左右,已超过服装成为第一大消费领域。它与服装纺织品、产业用纺织品共同构成了纺织品三分天下的格局。面向未来,党的十八大三中全会公布《中共中央关于全面深化改革若干重大问题决定》,提出要让市场发挥决定性作用,并配套出台一系列改革完善要素市场的战略举措,为我国扩大内需,实现产业转型升级,促进创新驱动,提供了坚实强大的制度基础与政策框架。可以预期,我国家纺市场的“大家纺”与“软装饰”时代将全面展开,我们的预测应成为现实。

其一、中国的人口将继续增长,人民收入水平将持续增长,为包括家纺品市场在内的民生产业提供强大市场基础。我国人口增长虽然已出现减缓迹象,在未来若干年,自然增长率仍保持每年0.45%增长,估计在2020年人口总量达到峰值13亿8千万左右总规模。另一方面,在党十八大报告中,提出在2020年国民经济翻番与人均收入翻番的双翻番目标,而十八大三中全会的决定为实现未来几年的奋斗目标提供了可靠的政策保障。仅城乡居居家生活消费需求,就可保障实现家纺品市场这一年均增长率。在《中国家用纺织品行业“十二五”发展规划纲要》指出:“我国人口增长已进入稳定期,每年新增人口约为600万人。以上人口、新居等因素加大了未来产品需求。另外,婚庆类产品将持续热销。目前,我国每年因1000多万对新人婚庆而发生的直接消费高达6000亿元。儿童用家纺消费品数量也不断增加。家庭美化居室、追求健康、时尚、舒适的生活方式,期待美好新生活的诉求对行业产品提出了更高、更新的要求。”可以预期,我国家纺市场仅因还将延续的人口红利,仍将保持高速平稳扩张格局。

其二、我国未来城市化进程加快,为此,国家在放开中小城镇户籍制度方面正在加快制订措施,国家还将加快制订房产税法律制度,同时,加大公共类产品投入。在城市化过程中,政府对公共类服务设施投入与更新,对家纺品高端市场发展将发挥重大推动作用。在《中国家用纺织品行业“十二五”发展规划纲要》指出:“未来五年,城市化水平将提高四个百分点,意味着将增加大约6000万城市人口,即年均新增1200万人。随着3600万套保障性住房建设工程的实施,城镇人均居住面积将逐年增加。新增、修缮的宾馆及休闲娱乐场所、医院、疗养院、养老院、交通工具等公共设施,将创造公共类产品新增需求和重置需求。2012年医院和卫生院床位共计有572.5万张,同比增长10.9%;养老服务机构4.2万个,床位达381万张。伴随公共卫生服务要求的提高,公共类产品需求将保持平稳较快增长。目前,全国酒店客房数年均增长率约为10%,星级酒店客房数达200万间,预计未来十年内将增至500万间。而将出台的房产税制度,将促进我国城镇大量闲置的房产被有效利用,这也将对家纺市场繁荣增加动力。

(2)西部市场展望。2012年,我国西部人口3.57亿人口,占全国人口26.4%。在上面中西部城乡居民收入对比中,已显示在国家区域平衡发展战略、第一轮西部大开发战略的实施作用下,西部社会经济与城乡居民收入与中部差距明显缩小。可以预期,在我国城镇化的新进程中,在国民收入分配制度改革作用下,我国西部应是我国未来改革与社会经济发展的最大受益地区。再加上第二轮西部大开发对西部社会经济发展的直接推动作用,西部社会经济发展与城乡居民收入提高的速度应快于我国东部、中部。相应,包括家纺市场在内的消费市场肯定会更好、更快发展,估计其增长速度会高于全国平均水平。

2 服装市场现状及前景分析

2.1 国内市场现状分析

(1)国内市场。衣、食、住、行是人类生活的四大元素,人们把“衣”放在首位,可见衣服对于扩大消费需求的重要性。2005年,中国服装内销市场规模近7000亿元,2011年内销规模则超过1.4万亿元,年均增长率都在15%以上。近年来,国内市场进入精品消费时期,服装消费个性化、多样化特征逐步形成。最近几年出现以下特征:

①总量消费增长趋缓,阶段恢复性特征明显。

从表6可见,我国居民服装消费增幅较高,但是,考虑服装价格这几年因劳动力价格大幅上升、原辅料价格上涨等因素,导致服装价格持续上升的影响,服装消费增幅并不大。根据中华商业信息中心统计,仅2010年1-12月,全国重点大型零售商业服装销售金额、数量和平均价格分别同比增长了21.58%、10.15% 和 10.38%,由此,可见,2010 年我国居民服装实际支出只涨了10余个百分点。代表大城市主流消费的大商场消费数据来看,大城市消费增长平稳,消费数量增幅不高,其趋势从2008年下半年就出现端倪,大都市消费日趋成熟饱和。另一方面,我国包括服装消费在内的许多消费,受2008年国际金融危机影响,都出现下滑现象,从2009年开始,在国家扩大内需政策的一些具体措施作用下,2009年才出现恢复性增长走势,但增长趋缓特征已经明显。

表6 我国居民2008-2012年服装支出

②消费升级步伐加快,市场细分趋势显现。

近年来,服装消费升级明显,高档化商品销售增长较快。主要体现在:一是高档服装消费比重上升。2010年以后,我国服装消费升级态势明显,主要表现在更加青睐于高档商场消费,对高档化服装需求增长迅速。根据中华全国商业信息中心统计,2010年高档大型零售企业服装类商品零售额同比增速超过30%,达到31.2%,明显高于中档零售企业的19.2%和低档零售企业的18.4%,比整体水平高出10个百分点。价格在2000元以上的高档女装零售额在近三年的年均增速达到50.6%,明显高于女装整体市场年均24.2%的增速水平;价格在2000元以上的男西装2010年零售量所占比重为5.8%,零售额所占比重为23.2%,均比上年有显著提升。二是一线城市大型零售企业服装销售增速加快显著。2010年,一线城市大型零售企业服装零售额同比增长21.5%,近四年来,首次超过全国水平,增速相比2009年涨幅达到了9.6个百分点,明显高于全国5.6个百分点的上涨幅度。一线城市零售额增速加快显著,一方面,金融危机后消费提升是重要原因;另一方面,消费高档化需求因素也带动了高档化商品集中的一线城市销售的增长。

另外,我国服装市场可谓新增长点层出不穷,2005年左右,休闲装发展鼎盛,休闲大牌涌出。2005年以后,市场开始细分,一线市场日益成熟,到2010年,一线市场发展稳定,出现消费向更高领域升级迹象,奢侈品市场应运而生,高级定制不温不火。二、三线市场从2008年开始加速发展,到2010年已经成为支撑内需增长的最重要力量。除了市场细分,运动装、户外装、定制服装等等产品细分领域也快速跟进。为“十二五”我国内销市场大发展打下良好基础。

③服装网购市场兴起,成为了服装内销的新动力。

近年来,电子商务业态迅猛发展,特别是2012年和2013年的光棍节创造了网上销售的奇迹。这一新兴销售渠道,对服装销售意义非凡。根据阿里巴巴推测,2012年中国服装电子商务市场交易规模约为2950亿元,同比增长约44%,大大高于实体店服装零售的增长。相比于实体品牌,网络品牌在销售费用、渠道成本等方面存在优势。经中国服装协会调研,对于实体品牌的加盟商来说,在商铺或商场中的费用,占服装商品售价的15% ~30%,而网络品牌在网络平台支出的扣点为5%~10%左右。这使得网络品牌具有更高的性价比,更易为市场接受。

(2)西部市场。近年来,西部市场发展特征除程度差别之外,与全国的特征基本相同。但内外相比,有以下特征:

①东部与中西部差距明显,西部消费更显“超前”。

为比较东中西部居民收入与服装消费的差别,仅以2011年相关指标截面数据形成表7。从表7可见,2012年,我国东部城乡居民的人均收入都明显高于中西部,但是,其人均服装服装消费比分别为乡村居民5%、城镇居民4.7%,而中部城乡居民人均服装消费比分别为4.9%、9.5%,西部城乡居民服装消费比分别为5%、9.5%。其一,这些数据,说明东部城乡居民服装消费在消费占比分别都更低,即生活更富裕,同时,也说明东部服装消费潜力十分巨大。而东部乡村居民服装消费略显消极外,城镇居民服装支出明显低于中西部城镇居民同类支出。在东部城市时尚引领、流通渠道发达的条件下,出现这一现象,只有一个解释,就是东部城镇居民人均支出主要用于房地产投资。其二,反映出在中部与西部城镇收入水平相当,乡村居民收入差距不大的情况下,同时,两地城镇房地产投资分流效果也差距不大,但是,西部城乡居民分别比中部城乡居民更多用于服装消费。

表7 2012年东中西部居民收入与部分支出统计表

②西部地区南北分明,北部服装支出偏强。

从表8、表9可见,在西部地区,南北收入差距比较大,但是,无论是从收支比,还是从服装占消费支出比重,北部明显高于南部。这反映出西部北方地区城镇居民受房地产投资分流影响较小之外,同时,也反映出北部地区因少数民族穿着文化影响,服装消费支出更高。不过,南部地区人口明显多于西部,因此,仍是西部服装市场的消费主体。

表8 2012年西部各地区农村人均收支出情况

表9 2012年西部各地区城镇人均收支出情况

2.2 前景展望

(1)国内市场。我们利用2008年到2012年全国城乡居民服装支出小样本统计资料,应用GM(1,1)对我国城乡居民2013年至2015年服装支出进行预测,见表10。首先,对预测结果进行预测误差分析,2013年预测服装支出为15767亿元,同年,国家统计局统计限额以上企业服装类商品零售额为9778亿元,同比增长11.5%。考虑其他零售单位的服装销售额,我们估计2013年预测值与实际值误差不大。因此,我们以2012年预测值为基数,并以年增18%做保守预测,则2013年我国城乡居民服装支出额为15272亿元,2014年为18021亿元,2015年为21265亿元。我们再定性分析,其预测结果应能成为明天的现实。

表10 我国城乡居民服装支出预测表

其一、从2008年到2012年,我国处于应对国际金融危机、人民币升值等一系列因素冲击造成的困难时期,虽然国家积极应对,但是,产业转型不易,居民收入减缓,导致我国城乡居民消费意愿减弱。从表3~10可见,2009年增幅才5.69%,但是,我国经济逐渐出现好转,城乡居民服装消费就大幅反弹。由此可见,我国城乡居民服装消费意愿很高。

其二、我党在党的十八大报告中,不但进一步明确调整经济结构的方针政策,而且为落实这一政策,在发展经济方面,提出产业转型升级,创新驱动的发挥在那战略;在拉动经济发展方面,又提出把新型城镇化作为扩大内需与消费需求的重要动力,并且还提出要改革国民收入分配制度。可以预期,从中长期来看,在这些政策的综合作用下,扩大消费需求将成为现实,服装消费应进入中上等收入国家消费水平,在这一时期,大城市消费主体(20~40岁)应成为品牌消费主力,并构成大城市消费主流文化,二、三线城市消费潜力将全面喷发,可能构成我国服装消费的主力,服装消费每年增长18%应无问题。未来3年,国际经济出现走稳迹象,国际环境转好,尽管这几年也是我国产业转型的重要时段,从2013年我国经济增长、PPI转好等数据显示,我国经济走势出现转好信号。因此,我们预测的未来几年服装市场需求应能实现。

(2)西部市场。2012年,我国西部人口3.57亿人口,占全国人口26.4%。在上面中西部城乡居民收入对比中,已显示在国家区域平衡发展战略、第一轮西部大开发战略的实施作用下,西部社会经济与城乡居民收入与中部差距明显缩小。可以预期,在我国城镇化的新进程中,在国民收入分配制度改革作用下,我国西部应是我国未来改革与社会经济发展的最大受益地区。再加上第二轮西部大开发与丝绸之路经济带对西部社会经济发展的直接推动作用,西部社会经济发展与城乡居民收入提高的速度应快于我国东部、中部。相应,包括服装市场在内的消费市场肯定会更好、更快发展,估计其增长速度会高于全国平均水平。而从2012年东中西部城乡人均收入与服装支出数据可见,东部城乡居民人均收入明显高于中西部,但是,服装消费支出并没有按人均收入比例放大,既说明东部服装消费支出的潜力巨大,又说明,西部人服装消费偏好强于东部,同样,比较中西部特征,西部服装消费偏好也强于中部。因此,未来的西部服装市场需求潜力十分巨大。仅以四川为例,2012城镇人口3367万人,人均服装支出1234.58元,乡村人口4561万人,人均服装支出264.05元,该年四川城乡居民服装消费支出为536.1亿元。每年人口自然增长1%,同时城镇化率1%,人均服装消费支出增长18%测算,到2015年,四川人口9200万人左右,其中,城镇人口3868万人左右,乡村人口5330万人左右,相应人均服装支出分别为2260元与427元,则该年四川城乡居民服装支出大致为874亿元与227亿元,总计1101亿元,比2012年增加564.9亿元。