影子银行、银行信贷对我国经济增长影响差异性的实证研究

2015-01-02刘惠好杜小伟

刘惠好,杜小伟

(中南财经政法大学 金融学院,武汉 430073)

0 引言

影子银行的概念最早是由美国太平洋投资公司的保罗·麦卡利提出。美国金融危机调查委员会(FCIC)、金融稳定理事会(FSB)、欧盟委员会以及一些国内外学者均对影子银行的概念进行了界定。2013年底国务院发布的《关于加强影子银行业务若干问题的通知》(简称107号文)也对我国影子银行业务进行了划分,但学术界关于影子银行业务界定仍然存在争议。总的来看,尽管影子银行有不同的表现形式,但其本质都是通过杠杆交易和期限转换实现信用扩张,它不仅可表现金融体系和实体经济之间的非银行信贷扩张,也可表现为复杂的金融体系内部不同的信用扩张的方式。根据中国人民银行公布的我国社会融资规模结构数据,2003年我国银行信贷融资占社会融资规模比例为87.8%,影子银行融资的比例为9.1%,随后影子银行融资比例逐步上升,而银行信贷融资比例逐步下降,至2013年这两项占比分别为54.7%和33.5%。随着我国金融创新的推进以及企业融资渠道的多元化,影子银行的融资规模会越来越大。一部分文献通过实证研究认为我国影子银行及银行信贷与经济增长之间有显著的正相关性。但考虑到我国影子银行与银行信贷在监管、运行机制、融资对象及资金来源的不同,二者对经济增长的影响应存在差异,但目前研究此问题的文献较少。为此本文利用我国2003~2013年的半年度数据,构建VAR模型,利用脉冲响应以及方差分解对以上问题进行探究。

1 模型及指标数据介绍

1.1 VAR模型

本文利用向量自回归模型(VAR)来分析影子银行、银行信贷对我国经济增长影响的差异性。VAR模型在1980年由Sims提出,模型不以经济理论为基础,没有任何约束条件。模型采用多方程联立的方式,对于模型中每个方程,用内生变量的当期值对模型中所有内生变量的滞后值进行回归,可以估计出各内生变量之间的动态关系。本文研究的是三个变量VAR模型,基本表达式为:

Xt=c+∏1X(t-1)+ ∏2X(t-2)+……+∏kX(t-k)+ɛt

其中k为滞后期数,Xt为3×1阶时间序列向量,c为3×1阶常数项列向量,∏1……∏k为3×3阶参数矩阵,ɛt为3×1阶随机误差列向量。

1.2 变量及数据说明

我们用gdp代表名义国内生产总值,sh代表影子银行的融资规模,ba代表银行信贷的融资规模。为了消除数据可能存在的异方差,对各个变量取对数记为ln(gdp)、ln(sh)、ln(ba),而各个变量对数的一阶差分dln(gdp)、dln(sh)、dln(ba)可以近似的看作gdp、sh、ba的增长率。本文的国内生产总值数据来自于我国国家统计局网站公布的季度数据并经过计算获得。本文的银行信贷包括人民币贷款和外汇贷款,且用的是增量,代表一定时期实体经济通过信贷渠道获得的资金,数据来自于中国人民银行网站所公布的社会融资规模结构月度数据,并通过计算获得。为了数据的准确性以及更长的时间序列,影子银行的季度数据来自于央行公布的社会融资规模结构月度数据并经过计算获得,本文用的是增量,代表一定时期实体经济通过影子银行渠道获得的资金。影子银行计算公式为:影子银行=社会融资规模-人民币贷款-外币贷款(折合人民币)-企业债券-非金融企业境内股票融资,通过该公式获得的影子银行包括委托贷款、信托贷款、银行承兑汇票以及小额贷款公司贷款等渠道,该口径大致介于学术界所界定的最窄口径和最宽口径之间。最后将gdp、sh以及ba的季度数据通过eviews7.0中census-x12进行季节调整并最终计算出三者的半年度数据。数据时段为2003~2013年,采用半年度数据,本文采用统计软件eviews7.0。

2 实证分析

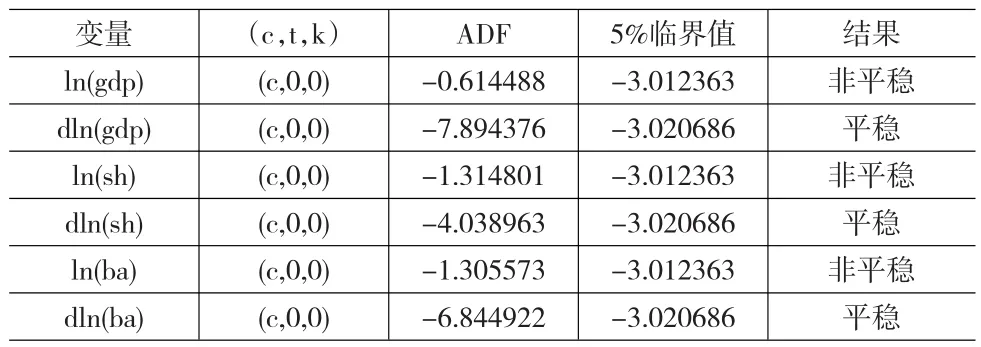

2.1 变量的ADF检验

VAR模型的构建要么保证各个变量是平稳的,或者是变量之间具有协整关系。所以首先应对各个变量数据进行平稳性检验,检验采用ADF检验,结果如表1。我们通过表1可以发现变量ln(gdp)、ln(sh)、ln(ba)检验结果均不平稳,而其一阶差分 dln(gdp)、dln(sh)、dln(ba)均为平稳序列。所以我们可以用dln(gdp)、dln(sh)、dln(ba)构建VAR模型。

表1 ADF检验结果

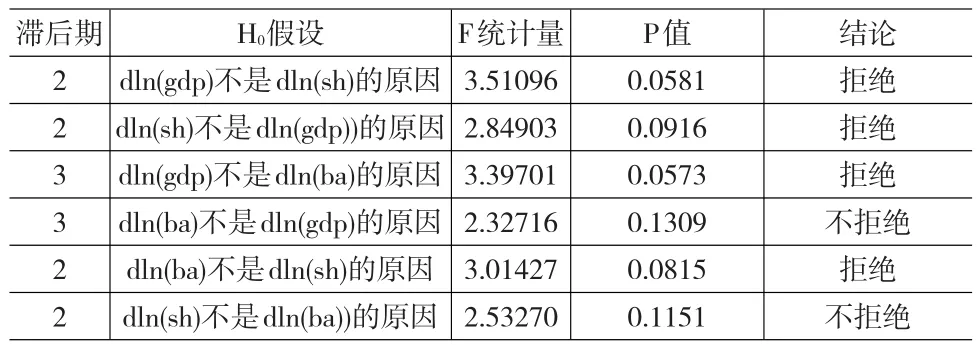

2.2 格兰杰因果检验

为了能够更好的分析影子银行、信贷资金对经济增长的影响,可以对变量dln(gdp),dln(sh),dln(ba)进行格兰杰因果检验。检验结果见表2。由结果可知道我国经济增长与影子银行之间有相互格兰杰因果关系,二者之间相互影响。银行信贷是经济增长的格兰杰原因,但经济增长不是银行信贷的格兰杰原因,说明银行信贷对经济增长有影响,但是由于我国存在的信贷管控政策以及金融抑制,使得我国银行信贷的变动更多来自于外生的因素。银行信贷是影子银行的格兰杰原因,但是影子银行并不是银行信贷的格兰杰原因,此结果也印证了我国影子银行更多的是商业银行监管套利的产物。为了最求更大收益以及规避信贷管控和监管要求,商业银行将信贷资产出表,将资金提供给无法通过信贷渠道获得融资的企业和个体,所以银行信贷会影响影子银行。

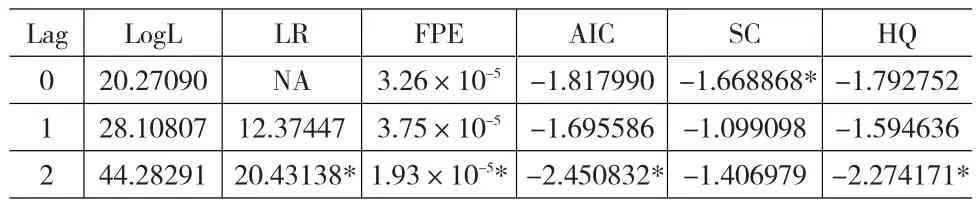

2.3 模型的滞后期选择及稳定性检验

在变量平稳性检验中,我们发现dln(gdp),dln(sh),dln(ba)为平稳序列,根据构建VAR模型的条件,各个变量必须是平稳的或者要具有协整关系,我们可以构建基于变量dln(gdp),dln(sh),dln(ba)的滞后值为自变量的VAR模型。考虑到本文样本区间较短,故选择最大滞后期为2期来检验最佳滞后期。如表3所示,根据AIC、SC、LR、FPE、HQ五个信息准则所确定的滞后期,其中AIC、LR、FPE、HQ四个信息准则均显示滞后期选择2期,经过综合评价,选择滞后期为2期,构建VAR(2)模型,判断主要依据如表3所示。

表2 VAR模型的稳定性检验

表3 滞后期综合评价

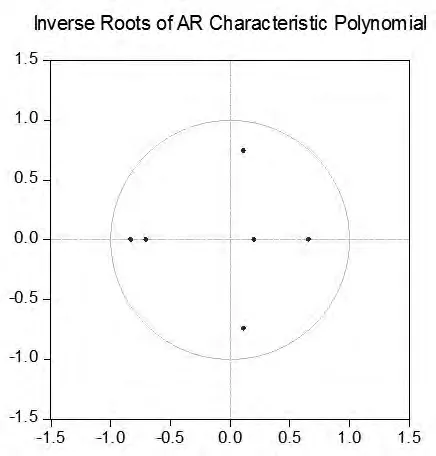

要利用VAR模型作脉冲响应和方差分解,必须要保证VAR模型是稳定的,所以要对VAR模型的系统稳定性进行检验。通过检验发现VAR(2)模型的特征根的倒数值均小于1,均在单位圆之内(见图1),这表明所构建的VAR(2)模型是一个平稳系统。

图1 VAR模型稳定性检验结果

2.4 脉冲响应分析

脉冲响应主要描述来自于随机干扰项一个正标准差新息的冲击对内生变量的当期值和未来值的影响。图2为经济增长率对来自于影子银行增长率及银行信贷增长率冲击的响应曲线,图3为影子银行增长率和银行信贷增长率对来自于经济增长率冲击的响应曲线。各个坐标系横轴、纵轴分别代表追踪的时期数和因变量对自变量的响应大小,各图中实线表示脉冲响应曲线,虚线是用来表示正负两倍标准差偏离带的曲线。

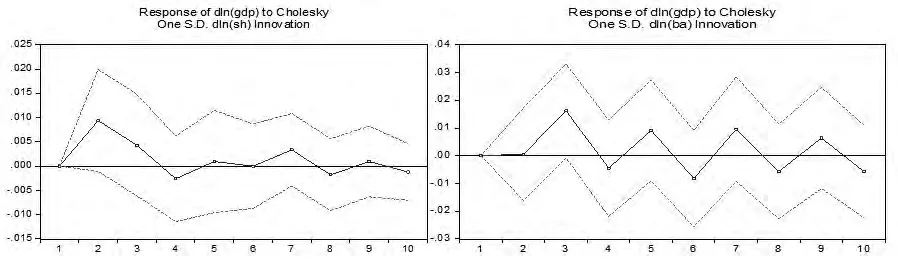

图2 dln(gdp)对于来自dln(sh)及dln(ba)冲击的响应曲线

从图2可以看到经济增长率对于影子银行增长率的一个标准差信息的冲击后,当期并不发生变化,但是到第2期响应上升到最大的0.009,随后开始回落并收敛。同样经济增长率对于银行信贷增长率的一个标准差信息的冲击后,当期也不发生变化,第2期响应缓慢上升为0.001,第3期快速上升为0.016,随后开始震荡收敛。对比影子银行与银行信贷增长率对经济增长率的冲击响应曲线,可以发现银行信贷与影子银行短期均对经济增长有正向冲击,但是银行信贷的冲击力度要强于影子银行;银行信贷在第2期对经济增长几乎没有影响,而最大冲击产生在第3期,要比影子银行滞后1期;银行信贷对经济增长的冲击有更长的时间效应。以上结果也印证了作为融资渠道的影子银行和银行信贷均对经济增长有推动作用,与影子银行相比,银行信贷的推动作用更大,但是有一定的滞后性。我国的银行信贷的资金主要集中在大型企业以及基础设施等领域,而影子银行主要集中在中小企业等。由于中小企业比大型企业更加灵活,同样的投资对于中小企业来说,产生经济增长效应的时间要比大型企业及基础设施投资更短,但是经济增长效应的强度要小于大型企业及基础设施投资,同时大型企业及基础设施投资对经济增长的影响有更长的时间效应。

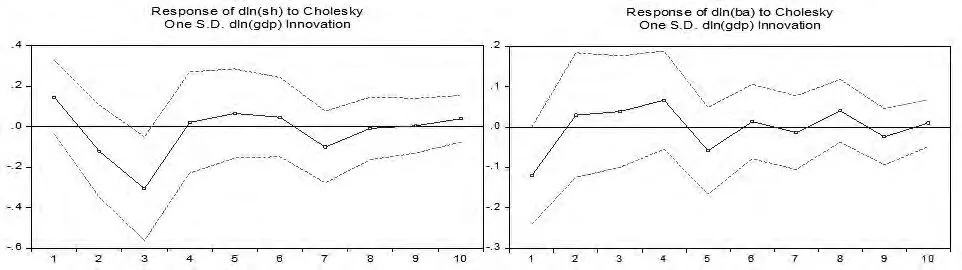

图3 dln(sh)及dln(ba)对于来自dln(gdp)冲击的响应曲线

图3为影子银行增长率及银行信贷增长率对来自于经济增长率冲击的响应曲线。从图上可以看到影子银行增长率对于经济增长率的一个标准差信息的冲击后,当期即产生最大的正响应为0.15,随后开始回落,第2期的响应为-0.12,到第3期产生最小的负响应为-0.31,随后开始回落并震荡收敛。这说明经济的增长对影子银行短期即有一个较大的正的推动作用,而且这种推动作用显现很快,但在第3期即产生最大负向冲击。银行信贷增长率对于经济增长率的一个标准差信息的冲击后,当期即产生最大的负的响应-0.12,随后开始回升,第2期及第3期的响应分别为0.03和0.04,最大的正响应产生于第4期,为0.07,随后开始震荡收敛。说明经济增长当期对银行信贷有一定的抑制作用,而对影子银行有推动作用;短期经济增长对二者的冲击的方向具有非对称性。从当期来看影子银行具有一定的顺周期效应,但银行信贷有一定逆周期效应,这也间接说明我国的银行信贷受到逆周期调节。

2.5 方差分解

脉冲响应描述的是一个内生变量的变动对其它内生变量带来的冲击影响,而通过方差分解可以分析每一个内生变量冲击对内生变量变化的贡献度,以此可以评价不同内生变量冲击的重要性。因此,可以采用方差分解分析模型中影子银行、银行信贷与经济增长发生波动时各个变量贡献度的差异性。

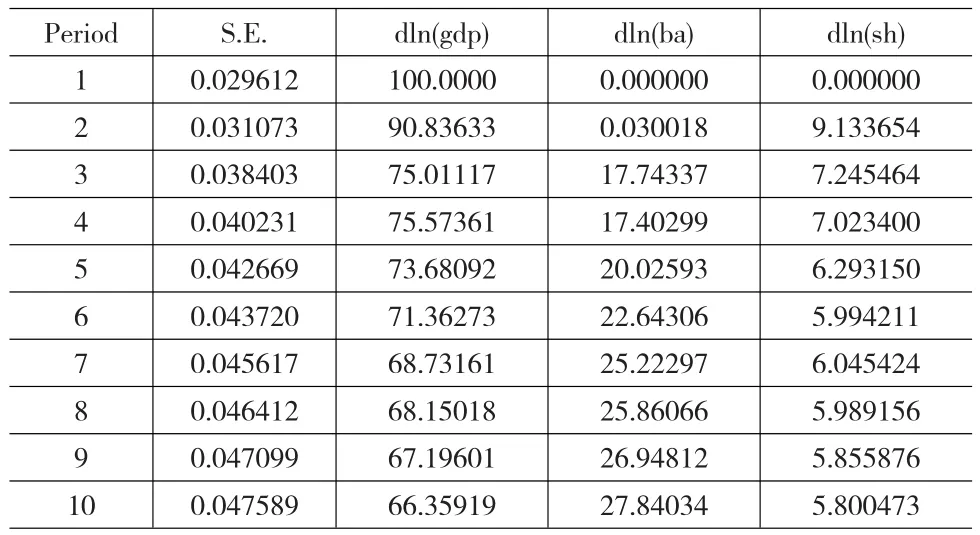

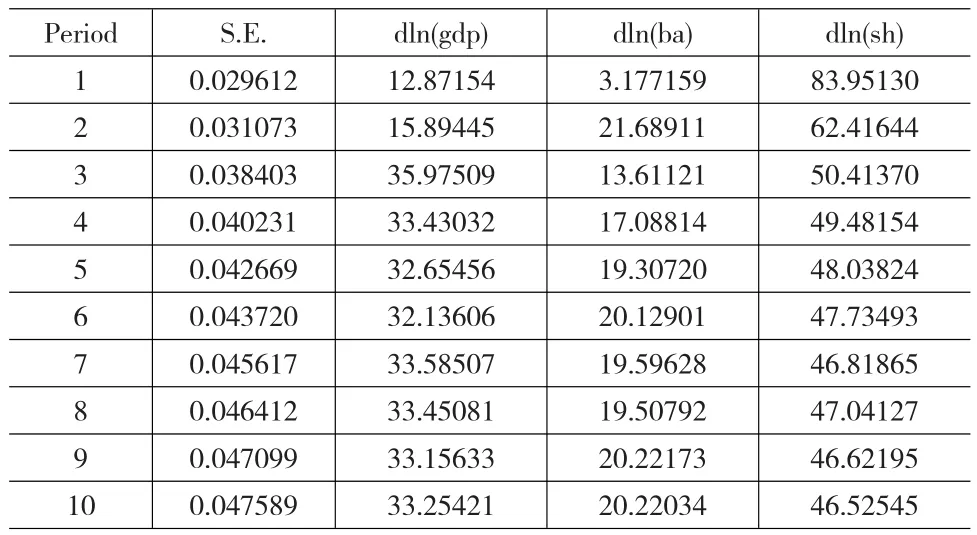

表4表示的是各个变量对经济增长变动的方差贡献度。从表4看出当期经济增长变动的方差贡献全部来自于其自身,但随后自身贡献开始下降,而影子银行与银行信贷贡献度逐步增加。第2期银行信贷的贡献度仍然几乎为0,影子银行的贡献度为9.1%,从第3期开始经济增长的贡献度大幅增加至17.7%,而影子银行的贡献度为7.2%,随后银行信贷的贡献度逐步上升,影子银行贡献度逐步下降,随着时间的推移三者的贡献度基本趋于稳定。在稳定状态银行信贷的贡献度大概为27%左右,经济增长贡献度大概为67%左右,影子银行的贡献度大概为6%左右。,这说明影子银行和银行信贷均对经济增长的变动有影响,但是银行信贷的影响要大于影子银行。此结论说明了尽管影子银行对我国的经济增长的变动有一定的影响,但是相对于传统的信贷渠道,但其影响程度仍然较小。

表4 dln(gdp)的方差分解表

表5 dln(ba)的方差分解表

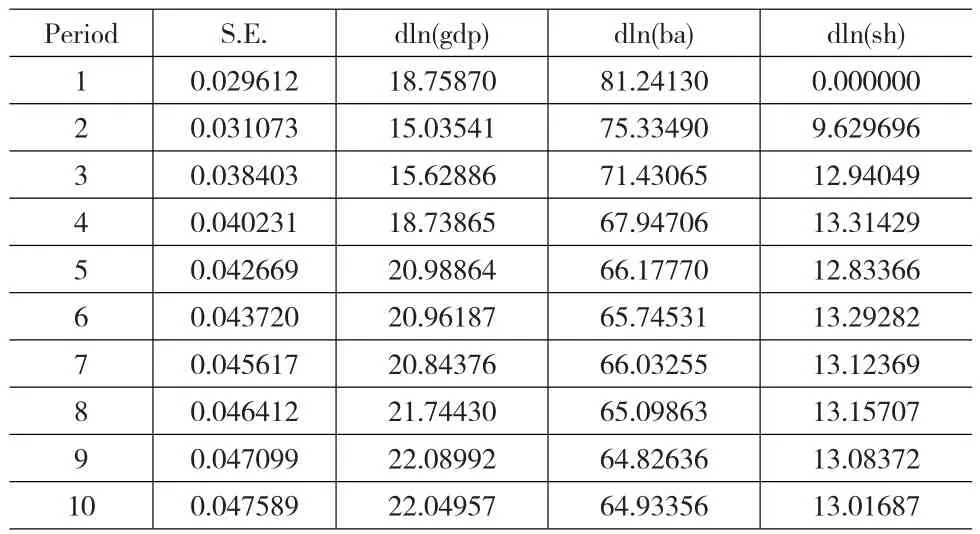

表5表示的是各个变量对银行信贷波动的方差贡献度。从表5看出起初银行信贷对其自身波动的方差贡献度达到81%,经济增长的贡献度接近19%,而影子银行没有影响。说明第1期的银行信贷波动的方差贡献绝大部分来自于其自身,而经济增长在初期也对银行信贷的波动有重要影响。随着时间的推移,三者的贡献度基本趋于稳定。在稳定状态银行信贷的贡献度大概为65%左右,经济增长贡献度大概为22%左右,影子银行的贡献度大概为13%左右。这说明在银行信贷的波动中,影子银行与经济增长对银行信贷均有重要的影响,但是经济增长对银行信贷波动的贡献度超过影子银行。

表6表示的是各个变量对影子银行波动的方差贡献度。从表6看出第1期银行信贷、经济增长与影子银行自身的贡献度分别大概为3%、13%及84%,说明初期影子银行波动的贡献度主要依赖于其自身。随着时间的推移,三者的贡献度基本趋于稳定。在稳定状态银行信贷的贡献度大概为20%左右,经济增长贡献度大概为33%左右,影子银行自身的贡献度大概为47%左右。说明在影子银行的波动中银行信贷和经济增长对其波动均有较大的影响,但是经济增长的贡献度超过了银行信贷。

表6 dln(sh)的方差分解表

3 结论

关于影子银行、银行信贷对我国经济增长影响的差异性,根据前文的实证研究可得出以下主要结论:(1)影子银行与银行信贷的增加在短期会对经济增长产生一定的正向冲击,但是银行信贷的冲击作用更强。相对于影子银行,银行信贷对经济增长的冲击有一定时滞,但有更长的时间效应。(2)经济的增长在当期即对信贷资金有一定抑制作用,而对影子银行产生较大的正向冲击,这说明影子银行有一定的顺周期效应,而我国的银行信贷具有一定逆周期效应。(3)影子银行与银行信贷均对经济增长的变动有一定的影响,但是银行信贷的贡献要超过影子银行;在银行信贷与影子银行的波动中,经济增长均有较大影响。

以上结论对我国宏观经济政策的制定有一定借鉴意义。根据以上实证分析结论本文提出以下建议:(1)政府当局应当加强对影子银行的统计监测,尽可能精确掌握我国影子银行的规模、资金流向及其变动趋势,充分评估影子银行对我国经济增长的影响。同时政府在制定宏观经济政策时应充分考虑影子银行与银行信贷对经济增长影响的差异性,从而提高政策制定的有效性。(2)监管机构要加强对影子银行微观审慎监管,防范微观风险,同时要将影子银行纳入宏观审慎监管框架体系内,对影子银行进行逆周期调节,平滑其对经济波动的影响。

[1]Culley M,Paul.Teton Reflections.Global Central Bank Focus[N].PIMCO,2007,(9).

[2]FSB.Shadow Banking:Scoping The Issues[D].A Background Note of The Financial Stability Board,2011,(4).

[3]European Commission.Shadow Banking[D].Green Paper,2012,(3).

[4]FCIC.Shadow Banking and The Financial Crisis[R].Preliminary Staff Report,2010,(5).

[5]陈鸿祥.中国“影子银行”体系的形成机理与监管逻辑[J].国际金融,2013,(10).

[6]樊晓静,龙建成,张雄.影子银行发展对中国经济增长的实证分析[J].西安电子科技大学学报(社会科学版),2013,(9).

[7]易宪容.中国影子银行的实质与风险所在[N].上海证券报,2013,(2).

[8]李占风.经济计量学[M].北京:中国统计出版社,2010.

[9]唐红娟.影子银行体系:功能、脆弱性与监管改革[M].北京:知识产权出版社,2012.

[10]保罗.克鲁格曼.萧条经济学的回归和2008年经济危机[M].北京:中信出版社,2009.