对纺织服装行业并购的解读

2014-12-22邹彩芬杨孙蕾

邹彩芬,叶 杏,杨孙蕾

对纺织服装行业并购的解读

邹彩芬,叶 杏,杨孙蕾

(武汉纺织大学 会计学院,湖北 武汉 430073)

首先分析中国纺织服装行业的并购背景,然后以中国纺织服装行业2003-2013年发生的40起并购案例为基础,从纺织服装企业并购双方经济性质、并购方式及其支付方式、并购的地域特点等进行统计分析,并针对纺织服装企业并购动因、并购前后的绩效,结合海外并购的动机及其效果,对纺织服装业进行深入研究,以全方位解读中国纺织服装业的并购。其结论有助于纺织服装企业对自身发展进行深刻的认识和准确的战略定位,并利用中国政府的扶持政策、产业结构转型和纺织服装业现有资本开辟中国纺织服装业的新出路。

纺织服装行业;并购;动机;品牌;价值链

近年来中国纺织行业面临着严峻的内外部挑战,世界经济的疲软和欧洲债务危机影响了国际需求。人民币持续升值,纺织业依靠出口贸易的竞争模式受到挑战,利润受到进一步挤压。国内经济下行压力加大,内需市场需求增速放缓。通货膨胀压力空间高涨,纺织原材料价格波动剧烈,劳动力、能源等要素成本持续上涨,企业效益下滑,亏损企业增多,整体竞争力不足,转变发展方式、促使纺织产业升级是中国纺织业面向未来的必由之路,而纺织产业升级的关键是打造良好的纺织业产业链,使产业链各个生产环节力争互为原料和市场, 实现上下游产业链的有机衔接,完成生产资源的合理流转与良性配置,并将各环节的利益进行有机的结合,弱化市场风险,形成上中下游企业共同获利的多赢局面[1]。并购重组是打造纺织行业产业链的重要途径,也是实现纺织企业转型、压缩过剩产能、淘汰落后产能、提高劳动生产率、提高纺织行业集中度和竞争能力,促进整个行业的资源优化配置以及探索新的利润增长点的重要手段。

一、纺织服装行业并购背景

(一) 世界纺织服装行业曾发生大规模的并购浪潮

服装行业在20世纪70年代,纺织行业则在80年代都发生过大规模的并购浪潮[2]。

表1 1997-2000年世界纺织服装行业并购数量

资料来源:Dunford M. 2004.[3]

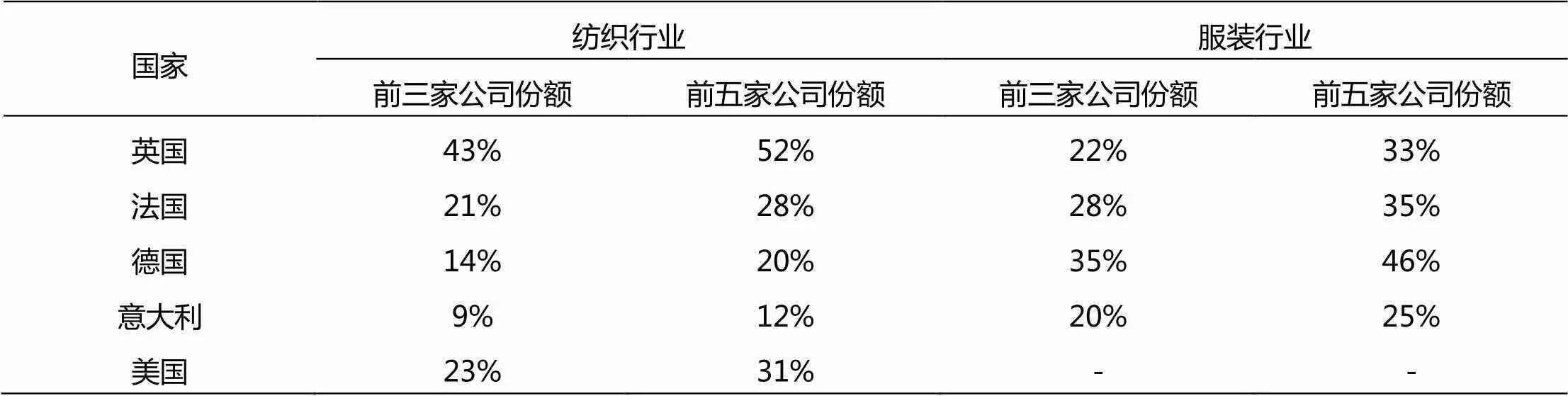

表2 世界各国前三家公司和前五前公司营业份额占比

资料来源:EURATEX(BULLETIN 2000/1), Werner Stengg,2001[4]

比起纺织业和针织业,服装行业更易发生并购,见表1。并购使得纺织服装行业集中度明显增加,尽管各国存在差异,见表2。销售渠道发生并购的次数也渐次增多,销售渠道的变化也导致纺织服装行业价值链从生产者驱动转向客户驱动[3]。中等规模企业更易进行并购,并且不同于大规模企业,更易进行同行业并购,而非上下游之前的并购[4]。

(二) 国外服装行业通过并购占据了国际高端市场

大型纺织服装集团在全球范围内重新配置经济资源,并购类型多为强强联合,这是一种基于企业的全球发展战略和建立全球竞争优势的并购趋势。服装行业具有很强的季节性和时尚波动性,产品容易过时,大多数产品大约每六个月就会有新的系列出现,对于服装行业而言,范围经济超过了规模经济。GAP、VF、LEE和Cintas先达制服等纺织服装集团通过并购重组吸收行业资源,快速成长为大型企业。并购规模巨大,如2005年阿迪达斯以4.2亿美元收购锐步REEBOK,2001年法国巴黎春天PPR以8亿美元收购并购古奇GUCCI,4.4亿美元并购彪马PUMA[5],并购实现了强强联合,占据了国际服装业的高端市场。2012年11月美国服装生产商PVH以29亿美元现金和股份,收购女性内衣和运动服装生产商Warnaco,完全掌控Calvin Klein所有服装路线和内衣裤系列,成为服装业界最大宗并购。该并购交易让PVH直接掌控Calvin Klein所有系列,各个系列能够整合在一起,可节省成本及减少销售限制,更有利于品牌的一致连贯性。

(三) 中国纺织服装业处于全球价值链的低端

中国纺织行业产业链是不仅是单一产业链条最长、就业最多的行业,而且仍处于供应链的低端。意大利、美国、法国等国家的一批国际品牌凭借强大的品牌优势一直牢牢占据着世界服装高端市场,获取高额附加值,中国企业仍基本停留在替国际知名品牌贴牌加工阶段,大而不强、竞争力薄弱。在纺织业出口企业中出现知名品牌的企业凤毛麟角,无法构建和培育企业高端出口优势[6]。中国纺织业过去具有很强的竞争力主要是出口量增加的结果,而产品品质则提升缓慢[7]。同时,出口抑制了中国纺织业企业的利润、创新和品牌建设能力,优势主要还是依赖低成本劳动力投入[8],形成了以跨国采购商为主导的俘获式全球价值链,跨国采购商所决定的分工格局以及对升级的控制,将作为代工者的中国纺织服装企业牢牢俘获在低附加值的加工制造环节[9]。面对激烈的市场竞争只能拼数量、竞相压价、抢夺出口,其结果是极易陷入所谓的“贫困化增长”或“悲惨增长”道路,或者只能靠适度规模的生产和渐进性的创新才能获得微薄收益[10]。面对世界经济环境,这种传统的生产加工模式下将会大大增加原材料的供给和人力资源的需求,从而增加行业的产品成本,且由于缺乏自主的服装品牌,使得纺织行业在产业链中所获得的价值也是微乎其微,大大减弱中国纺织行业的竞争力。因此,中国纺织业为谋求其发展,加快纺织业的转型,在政府政策的推动下,纺织企业掀起了一股并购的浪潮,以加快产业结构的优化,早日实现行业的成功转型。

(四)纺织服装行业遭遇前所未有的冲击

纺织服装行业进出口贸易遭遇严重冲击,无论是经济危机还是竞争力的减弱等,都给纺织企业的经济效益带来了减损,人民币贬值、通货膨胀等国内竞争环境的恶化,纺织业发展面临着前所未有的困境,迫切需要谋求新的出路,或者通过产业结构的转型,从传统的加工制造型企业向立足于品牌建设的方向转型,并不断优化纺织业的产业链;或者在保持现有产业的基础上,通过并购涉足其它产业,谋求企业新的利润增长点,以降低进入的成本和分散风险,使企业在日益激烈的市场竞争环境下得以存续。在涉及纺织等产业的“十大产业振兴规划”中,“兼并重组”被提到了很高的位置,支持企业通过并购重组、做大做强的政策导向相当明显。国务院出台的一系列以金融促进经济发展的措施中,开始允许商业银行发放并购贷款,企业重组可享受特殊重组的企业所得税收优惠等。

表3 中国纺织服装行业股权并购与制造业和全行业对照表

数据来源:中国企业购年鉴,由作者整理。

(五)纺织服装行业并购交易总数不多,近两年略有增长

中国纺织服装业并购一直不多,2011年有较大增长,见表3,其中控制权发生转移的数量和金额一直比较稳定,而同一时期制造业和全行业的控制权发生转移的并购增长近1/3。与中国比较相似的印度纺织服装业,2001-2007年总计发生406起并购。

二、中国纺织服装行业国内并购特点分析

我们将纺织服装行业发生在2003-2013年的40起并购案例进行整理,对并购特点、并购动因与并购效果进行了分析。案例主要来源于相应年度的《中国企业并购年鉴》以及相关上市公司的财务报表。

(一)并购双方的经济性质

针对纺织服装行业2003-2013年发生的40起并购案例,我们对并购双方的经济性质进行了描述性统计分析,其结果见表4。

表4 并购双方企业经济性质统计表

主并企业是国有经济性质的有12家,私有经济性质的有21家,外商经济性质的有7家。而被并购企业是国有经济性质的有15家、私有经济性质的有22家、外商经济性质的有4家。其中国有经济并购国有经济的有7起;国有经济并购私有经济的有5起;私有经济并购国有经济的有8起,私有经济并购私有经济有13起,外商经济并购私有经济的有3起;外商经济并购外商经济的有4起案例。在纺织服装行业的并购中并购双方的经济性质更加多样化,但私有经济主体占据主导作用,国有经济主体仍相对活跃,除此之外,外商经济主体也开始涌入国内纺织服装企业并购的浪潮中。

(二)纺织服装行业并购双方的行业类别

28家主并方为纺织服装企业,另2家含纺织服装经营;27家出让方为纺织服装企业,另4家含纺织服装经营;31起并购标的为纺织服装企业。此外,这40起并购案例中,17起属于纺织服装大类之间的并购,也即主并方,出让方以及并购标的都为纺织服装类企业。其他23起中有2家纺织服装企业从国家资产管理方收购纺织服装企业;2家纺织服装企业从主营业务并非纺织服装企业出让方收购纺织服装企业;3家纺织服装企业从纺织服装企业出让方收购非纺织服装企业;6家纺织服装类企业从其他企业出让方收购非纺织服装企业。6家非纺织服装类企业从纺织服装类企业出让方收购纺织服装类企业,3家非纺织服装类企业从主营业务并非纺织服装类企业出让方收购纺织服装类企业。

根据以上分析,我们发现,相同和相关行业之间的并购占主导地位,完全不相关行业间的并购也有出现,主要涉及房地产、医药、化工和互联网信息产业等,由此说明,纺织服装行业的并购中企业很看重企业自身对所并购行业的认知度和熟悉度,利用现有的资源能够很好地对相关行业进行整合和运用,从而降低对于未知行业不确定的并购风险和后续的经营风险。除此之外,企业之所以会选择多元化经营,则是由于当前市场经济状况下,现在所处行业难以实现新的突破和增长,而其它非相关行业具有较好的发展前景和较大利润空间,能降低企业因单一业务所带来的经营风险和新的利润增长点。

(三) 行业并购方式与支付方式

在纺织服装行业并购中,有31起采用控股合并方式。采用这种并购方式既能实施对被并购企业的控制或重大影响,又能借此承担较低的财务风险,获得投资收益。另外8起采用吸收合并方式,1起采用反向合并方式。

纺织服装企业主要采用的支付方式是现金支付、股票支付、承担债务和混合支付,且并购涉及的支付金额较大,见表5。

表5 企业并购支付方式统计表

另外也有政府的直接划拨和企业间的协议收购及抵债等方式,其中大多数纺织服装企业采用的是利用自有资金进行直接支付,其优点在于对于主并企业而言能迅速的完成企业的并购,且现有的股权结构不会受到影响,现有股东控制权不会被稀释,缺点则在于会给主并的纺织服装企业带来较大的现金负担。这说明纺织服装企业并购的支付方式还相对保守,对于整个纺织服装业而言,过多的现金支付将不利于行业的稳健发展。

(四)并购的地域特点分析

纺织服装行业发生同一地域并购案例18起,主要集中在华东、华北地区,而在各个地区内也有较大的差异,由于效益好的企业集中在浙江、江苏、山东、上海地区,销售收入占全行业的76%,实现利润占全国的90%,市场和效益有区域分布集中化趋势,由此可见,纺织服装企业并购对于企业发展起到了推波助澜的作用。再者由于纺织服装企业自身的分布不均、地区经济水平不等和政府对纺织服装业并购助力的导向,导致中国纺织服装业并购也也呈现出了较明显的区域化。对于同一地域间的并购而言,并购双方能很好地了解本地区的纺织服装业经济政策、宏观环境和双方的经营管理等情况,有助于并购的成功实施。

而在不同地域并购的23起案例中,主并企业主要集中在江苏、浙江、福建、安徽、四川等地,被并购企业则集中在江苏、上海、浙江、山东等地,由此可见对于经济效益较好的地区不仅在本地区内通过并购重组扩大企业规模,提高市场份额,更是将企业的战略规划面向全国地区。

三、中国纺织服装行业并购动机分析

中国纺织服装行业的并购动机具有其鲜明的行业特征和一般行业的普遍适用性。

(一)产业结构调整

这是中国纺织服装行业并购的主要动机。产业结构调整一方面包括整合优质资产,做优做强一批优质资产;另一方面包括剥离劣质资产,通过兼并重组的方式将一部分劣质资产转移出去。这其中,政府的意志和作用力得到了极大的体现。一方面政府为贯彻其政策意图,如实施国家产业振兴规划,促进地方经济发展,而极力推动强强联合。如中国恒天集团有限公司并购由保定市人民政府国有资产监督管理委员会出让的保定天鹅化纤集团有限公司则是根据国家纺织产业振兴规划,实现优质资产整合,做优做强国有控股企业,提高国有资本的运营效率,且并购重组既满足恒天集团自身发展需要,又能够通过资产重组、管理输出、技术和资金投入,提高天鹅集团和上市公司的资产质量和盈利能力,带动当地经济发展和繁荣。

另一方面,地方政府社会角色意识强烈,为保持地方经济稳定,解决地方人口就业问题,政府在并购重组过程中牵线搭桥,为帮助危机公司走出财务困境,减轻债务压力,防范破产风险,而对纺织服装企业进行了有选择的重组。

(二)产业链整合

这类并购的动机虽非很强烈,但也是中国纺织服装行业的一个大的趋势。如服装类企业收购研发企业和科技类企业;纺纱企业并购纺织机械行业;服装企业并购品牌代理企业和进出口企业;印染企业并购服装企业等等。纺织服装行业产业结构的转型,需要从传统的加工制造型企业向立足于品牌建设的方向转型,并不断优化纺织服装业的产业链。并购是重组与优化产业链,争取产品最大附加值的重要途径。

(三)多元化经营

纺织服装业作为中国传统的优势行业,属于典型的劳动密集型和出口贸易型产业,受近年来金融危机和人民币升值的影响,其所需的人力资金成本及原材料的供应成本不断上涨,使得纺织服装行业经营举步维艰,不得不通过并购寻找新的利润空间,在保持现有产业的基础上,通过并购涉足其它产业,以降低进入的成本和分散风险,使企业得以存续,在此基础上,实现行业的整体需求。

此外,中国纺织服装企业还具有并购的一般动机如规模经济和协同经济。

(四)纺织服装企业并购前后的绩效分析

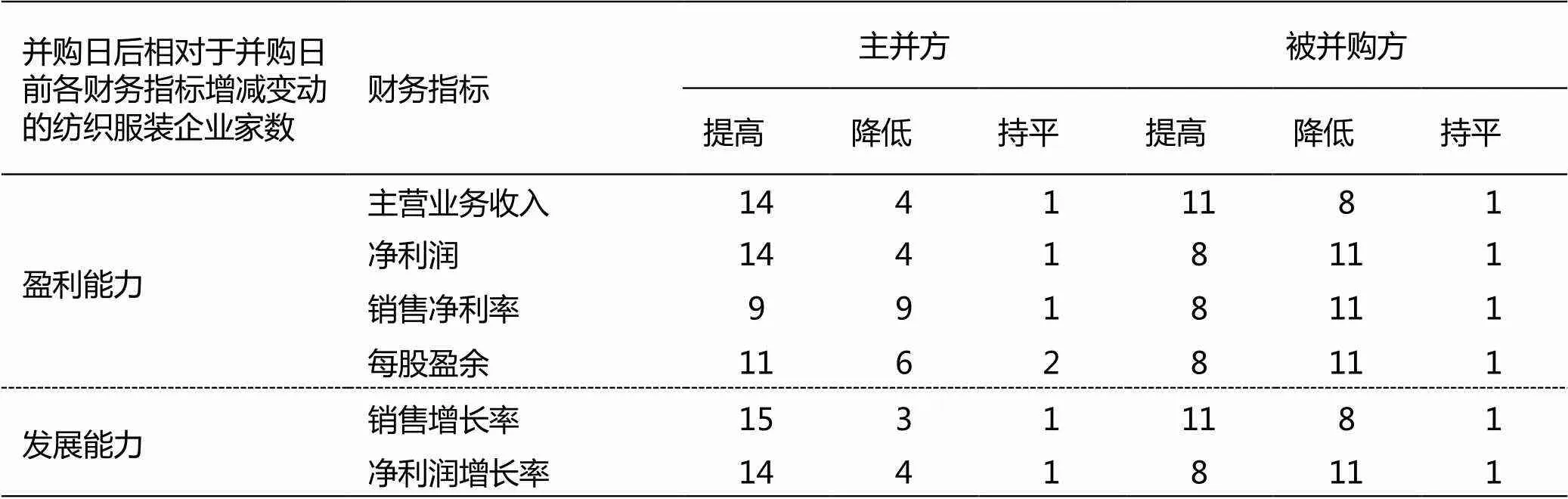

为方便对纺织服装企业并购前后的绩效分析,我们选取了并购企业在并购前后一年绝对指标主营业务收入、净利润和相对指标销售净利润、每股盈余、销售增长率和净利润增长率进行绩效分析,统计结果如表6。

表6 并购双方各个财务指标变动表

从主并方在并购前后的盈利能力和发展能力指标来看,大多数主并企业在并购后获得了提高,说明并购带来了短期效益的提高。并购便利纺织服装行业进行产业结构调整大多取得了明显的效益,但仍有部分企业面临着并购后利润的下滑与销售净利率的降低。由于大多数企业并购采用自有资金进行支付,企业并购前后的股权的变动性较小,又由于企业在并购后大多数能够实现净利润的增加,从而使得多数主并企业的每股盈余增加。

从被并购企业前后的盈利能力和发展能力指标来看,大部分企业面临着下降。被并购后如果现有资源得到有效整合和调整,就能获得管理协同效应和经营协同效应,实现并购目标;如果由于管理模式差异、地域差异、经营业务差异或文化差异方面的影响不利于并购后的整后,则被并购企业在经营管理上存在较大的困境,又由于主并企业对被并购企业的资源的调配和整合方面将其集中于主并企业,从而削弱了被并购企业的可利用资源,造成被并购企业的业绩下滑。

四、中国纺织服装企业海外并购分析

在金融危机的影响和冲击下,欧洲、美日本等许多具有国际竞争力的服装企业面临停产和半停产状况,尤其是奢侈品牌陷入衰退,这为中国质优价平的中高档产品取而代之提供了难得的契机,同时也为中国企业实施海外兼并收购,创立国际品牌提供了良机。中国纺织服装企业海外并购情况见表7。

表7 中国纺织服装企业海外并购统计表

数据来源:部分数据来源于杨以雄等(2009)[11];部分数据来源于相应公司的财务报表。①1.74亿港元2009年9月30日1港元兑美元汇率0.12903计算;②实际支付45.8万欧元,按2010年11月30日1欧元兑美元汇率1.31916计算。

(一)中国纺织服装企业海外并购动因

(1)品牌并购

品牌收购是中国纺织服装行业海外并购的首要目标。由于中国纺织服装行业在全球纺织服装行业中处于价值链中的低端,出口多以贴牌加工为主,自主品牌产品占比过低。高端市场大多被国际知名一线品牌和二线品牌占据,海外并购国际知名品牌,被认为是从跨国产业链价值低端向高端迈进的一条捷径[12]。1996年香港思捷环球控股有限公司买下63%股权,2002年,收购Esprit剩余权益,将美国及加勒比海群岛的Esprit商标及其他知识产权纳入囊中,成为中国拥有全球品牌的第一家。

(2)渠道并购

除了品牌收购,中国纺织服装企业海外并购的另一个重要目标是渠道并购。并购成熟的销售网络,也是国内纺织服装企业进军海外市场、寻求国际化的一条途径。借助跨国并购,可以绕过贸易壁垒或减少贸易摩擦,避开市场准入方面的问题。雅戈尔收购香港新马集团及在美国总部KWD的相关资产后,直接获得先进设计开发能力、国际运作能力以及遍布全美的分销网络。梦洁家纺收购的德国SICHOU GmbH公司在以德国为主的欧洲地区拥有157家联营店铺,代理商遍布全欧洲,梦洁获得进军欧洲家纺市场新渠道。2009年9月,香港YGM 以1.74亿港元收购英国高级服装品牌雅格狮丹的亚洲地区独家及绝对的控制权。由于收购方本身为其总代理,收购了成熟的营销及销售网络。

(3)技术并购

借助跨国并购可以获取国外较为先进的生产技术或生产工艺,获取中国纺织服装业发展所需的战略性资源。这类技术并购包括获取国外的设计技术、技术资产以及知识产权资产等。如海欣集团收购美国GLENOIT公司纺织分部资产,获得其毛纺技术及该技术支撑的品牌。2010年,台州缝纫机龙头企业杰克控股集团旗下子公司浙江新杰克缝纫机股份有限公司收购德国两家裁床企业BULLMER奔马和TOPCUT拓卡,这两家企业在世界自动裁床行业中享有奔驰之美誉,拓卡也在业内拥有顶级自动裁床技术。宁波慈星收购瑞士事坦格集团,以其研发基地作为新产品研发平台,研发成果在上海进行小批量生产,技术成熟后再转移到宁波进行规模化生产;同时将事坦格旗下的意大利时尚设计中心引入国内,间接带动毛衫企业的整体转型。浙江富兴收购英国Lyes羊毛地毯纱生产线。浙江华鼎集团300万欧元收购意大利一毛纺工厂的全部设备、技术以及人员。

当然,任一并购形成的目标都不是唯一,有的是兼有品牌与分销渠道,如中国动向并购PHENIX以及如意集团收购日本瑞纳,都是相中了对方拥有大型的百货店、大卖场、超市店等门店。还有的是兼有技术并购与分销渠道目标,如海欣股份收购美国GLENOIT公司纺织部以及雅戈尔收购香港新马集团及在美国总部KWD的相关资产。

(二)中国企业海外并购效果分析

中国企业海外品牌或渠道收购后,一般都能利用国外的现有品牌或销售渠道取得相当不错的经营业绩,例如2010年美邦纺织收购美国内衣生产商后,出口方向从巴西等南美新兴经济体转向欧美,成为美国沃尔玛的无缝内衣主要供应商,美国市场取得突破性增长,获得近600万美元订单。慈星收购瑞士事坦格集团后当年实现产值25.8亿元,同比增长183.2%。

当然,无论是品牌收购、销售渠道以及技术与商标权的取得,中国纺织服装企业海外后短期经营绩效可观,但长期经营绩效却并非借助于并购就可以直接获取,如果不能与时俱进,企业的发展跟不上潮流,则很可能在其后的发展中陷入困境。例如尽管思捷环球集团取得了美国ESPRIT100%的权益,但是2006年之后,伴随着管理层更迭,股价大幅缩水,而快时尚企业以迅雷不及掩耳之势的快速崛起。ZARA、H&M、C&A等快时尚品牌大行其道,ESPRIT的商业模式以及款式都难掩老态。服装行业是一个周期性的行业,存在非常严重的非系统性风险,DeAngelo等(2002)以赫赫有名的运动鞋公司L.A.GEAR的崩溃为案例说明服装企业在一个竞争性且快节奏的环境中迅速适应潮流的必要性[13]。在纺织服装业中,目标企业的品牌资产往往是优质资产,价值、稳定性和延伸能力等方面理解并评价纺织服装企业的品牌价值对并购双方都很重要[14]。中国纺织服装行业的海外并购只是纺织服装行业国际化的第一步,要想继续发展与壮大,还得跟紧潮流,提高服装的设计能力和快速反应能力。此外,海外并购也存在后期整合与管理的隐患,甚至诸如LVMH集团,Phillips-Van Heusen与Iconix Brand Group几乎没有参与全球并购交易,仅将并购目标锁定在国内与邻国企业[5]。Kim等(2008)[15],Olibe,Michello等(2008)[16]认为地域多元化会带来企业价值减损,系统性风险加大。

五、海外对中国纺织服装企业并购的案例分析

20世纪90年代初,外资并购中国纺织服装企业,首选的是有传统技术优势、国内市场比较广阔并且运行良好的传统产业,如纺织、印染。随着2005年全球纺织品配额取消,中国的纺织服装行业并未如预料的像其他行业那样遭遇外资并购狂潮。现有的几例纺织服装业并购形式主要是先合资后收购或来源于地方政府的积极引进推动。如2005年5月,日本松冈株式会社通过合并大股东的形式收购茉织华。2006年10月世界最大的粘胶短纤维生产企业印度博拉公司3265万美元并购湖北经纬化纤[14],襄樊市政府积极推动了此次并购,从对襄樊化纤纺织工业园的大力扶持,到对外资方“提供周到的服务”承诺,各部门为此次交易大开绿灯,整个交易从启动到完成历时仅3个月。

六、结论与启示

本文首先分析了中国纺织服装行业并购背景,然后有重点有选择地对中国纺织服装行业国内并购案例进行详细分析。研究表明在当前世界经济形势严峻和中国纺织服装业面临困境时,中国国内纺织服装企业的并购是在政府政策的支持下由国有企业主导进行的,各种私有制企业为辅,为提高企业经营效率和市场竞争力,优化产业结构,实现多元化经营和战略规划等展开。并购往往采用控股合并和吸收合并的方式利用自有资金进行支付,这种并购模式的实施所带来的经营绩效往往会不是很明显,因为对主并企业的现金流要求较大,短期内很难实现利润的实质性增幅。

通过对企业并购前后的绩效分析,并购所带来的盈利能力较强,但相对的其持续经营能力稍显弱势,可能由于企业并购后不能进行很好的资源整合和有效管理。对于整个纺织服装行业,并购并非像预期一样带来正效应。在实际操作中,并购往往是失败,但也有部分企业能够进行很好的融合和管理,从而真正的做大做强企业。所以,为优化纺织产业结构,加快纺织产业转型不仅需要很好的契机和政府的鼓励扶持,还需要各纺织服装企业加强自身管理和注重经营理念,从而实现纺织服装业的振兴。

文章同时对中国纺织服装行业海外并购案例和海外对中国纺织服装行业并购进行了系统分析。而纺织服装企业的海外并购主要是服装企业基于品牌战略、分销渠道以及技术获取而展开。海外对中国国内纺织服装企业并购并未如其他行业那些形成规模,往往是大股东并购或政府推动设施。

[1] 付景莉.我国纺织服装企业并购重组问题研究[J].生产力研究,2008,(4):106-108.

[2] AndradeG., Mitchell M., Stafford E. New evidence and perspectives on mergers[J]. Journal of Economic Perspectives, 2001,15(2):103-120.

[3] Dunford M. The changing profile and map of the EU textile and clothing industry. European Industrial Restructuring in a Global Economy: Fragmentation and Relocation of Value Chains[M]. SOFI Berichte: Göttingen, 2004.

[4] Werner Stengg. The textile and clothing industry in the EU[EB/OL]. http://www.viva-systems.Com/english/enterprise_paper_02 _2001.pdf. 2001.

[5] Meinshausen,S., Schiereck D. Dressed to merge — small fits fine: M&A success in the fashion and accessories industry[J]. International Review of Financial Analysis, 2011,(20):283-291.

[6] 肖文,林高榜,蔡尔津.过度竞争与比较优势---以中国纺织品出口市场为例[J].浙江学刊,2008,(3):163-168.

[7] 余为丽.中国纺织业国际竞争力的实证分析[J].南开管理评论.2006,(5):95-98.

[8] 张杰,新夫.中国纺织业企业的出口与生产率变化趋势研究[J].财贸经济,2010,(3):91-98.

[9] 卓越,张珉.全球价值链中的收益分配与“悲惨增长”:基于中国纺织服装业的分析[J].中国工业经济,2008,(7):131-140.

[10]黄永明,何伟,聂鸣.全球价值链视野下中国纺织服装企业的升级路径选择[J].中国工业经济,2006,(5):56-63.

[11]杨以雄,周煜斌,张燕,等.基于可比交易法的跨国纺织服装并购价值探析[J].东华大学学报(自然科学版),2009,35(4):488-492.

[12]DeAngelo, H., DeAngelo, L., & Wruck, K. H. Asset liquidity, debt covenants, and managerial discretion in financial distress: the collapse of L.A. Gear[J]. Journal of Financial Economics, 2002,(64):3-34.

[13]周煜斌.我国纺织服装业上市公司并购决策模型及案例研究[D].上海:东华大学硕士学位,2008.

[14]芦莞尔,雪箭.海外并购的“中国功夫”―――中国纺织服装企业海外并购大盘点[J].中国服饰,2009,(8):42-43

[15]Kim,Y.S.,Mathur,I.. The impact of geographic diversification on firm performance[J]. International Review of Financial Analysis, 2008,(17):747-766.

[16]Olibe,K.O.,Michello,F.A.,Thorne,J. Systematic risk and international diversification: An empirical perspective[J]. International Review of Financial Analysis, 2008,(17):681-698.

Study on M&A of Textile and Apparel Industry

ZOU Cai-fen, YE Xing, YANG Sun-lei

(School of Accounting, Wuhan Textile University, Wuhan Hubei 430073, China)

The paper first analyzes the M&A background of textile and apparel industry, then uses 40 M&A cases from textile and apparel industry during 2003-2013, we examines the economic nature of both acquirer and target company of domestic M&A, the mode, the payment method of and their regional characteristics, the motivation and results. In addition, we analyzes the motivation and the effect of overseas M&A. The study may help textile and apparel enterprises have a good plan of the accurate strategic positioning and make use of government support policy during industrial structure transformation to lead to a new way to industry development.

Textile and Apparel Industry; M&A; Motivation; Brand;Value Chain

邹彩芬(1971-),女,博士,副教授,研究方向:研发技术创新与产业发展.

教育部人文社科基金(09YJC630183);湖北省教育厅人文社科基金(13g304).

F426.86

A

2095-414X(2014)02-0001-07