代理成本、信息不对称与IPO前媒体报道

2014-12-03薛有志

薛有志,吴 超,周 杰

1 南开大学 商学院,天津300071

2 南开大学 中国公司治理研究院,天津300071

3 南开大学 泰达学院,天津300071

1 引言

近年,国内外关于媒体参与公司治理的研究已有一些进展,并从对公司治理机制的影响延展到对公司治理行为的影响。但是,尽管影响媒体报道上市公司的因素直接影响学者对媒体报道参与治理的路径的理解,但没有对媒体参与公司治理的动因系统性地研究。

随着所有权与控制权分离,如何引入更有效的外部治理主体来制衡管理层的私利行为、降低代理成本成为近30年来不断讨论的问题。从信息中介观出发,媒体在信息市场中能够通过信息传播而在资本市场中扮演着信息中介角色[1],具有先天性的信息传播优势。已有研究主要从公司治理机制和公司治理行为[2]两个视角切入,分别探索媒体的信息披露媒介功能和第三方监管功能。媒体作为利益相关主体参与到公司治理框架中已经被已有研究证实,但对于哪些公司会引起媒体关注的研究较少。本研究从媒体的信息中介角度出发,探索具备怎样特征的公司更容易引起媒体的关注,媒体倾向于关注或参与具有何种特质的企业的治理,从而刻画媒体参与公司治理的机制。

2 相关研究评述

已有研究对媒体参与公司治理的探讨主要从两个角度展开,一是从委托代理视角将媒体视作第三方监督主体[3-4],另一个是从制度理论视角将媒体视作信息中介主体[1,5]。关于媒体作为一种外部监督力量参与到公司活动中的研究主要集中于媒体报道是否对公司行为产生实质性影响,一些研究关注媒体作为社会仲裁者的角色对公司进行的评估[3,6],认为媒体作为一种声誉资源可以为公司带来价值[7],影响企业绩效[8]。同时,媒体报道也可能会引起政策法规部门或审计师的介入进而带来声誉成本[4],Miller[9]发现29%的公司在美国证券交易委员会或公司披露前由媒体率先报道了会计欺诈行为;Joe[10]发现冗余的负面媒体报道会增加审计师对客户破产可能性的意识,进而促使审计师修正其审计意见。

从信息中介主体角度的研究主要关注资本市场的反应,发现媒体能够在公司的信息环境中起到信息中介作用,降低信息不对称[11],认为媒体报道会带来股票的波动[12]和交易量的高涨[13],与此同时,股价的波动又会影响媒体报道的悲观情绪。但有研究指出,媒体报道的资本市场效应应该分别从个体投资者和机构投资者两个角度考虑[14],相对于机构投资者,个体投资者的买入行为更容易受到媒体报道的影响[15]。与传统研究不同的是,Fang等[16]发现媒体关注较多的股票市场回报反而较低。与之前媒体情绪不影响资本市场反应的结论不同,Chan[17]发现相对于无媒体报道的股票反弹,负面的媒体报道会引发股票漂移现象;Mitchell等[18]验证了媒体报道与市场波动之间的关系,却否认了其与市场活跃度周内季节性特点的关系;Bhattacharya等[19]认为媒体并不是市场泡沫中的重要因素。

中国学者的研究也可以按媒体参与治理路径划分为社会监督和信息中介两类。将媒体视作社会监督角色的这一分支研究表明,媒体在完善公司治理水平[20]、保护中小投资者利益[21]、完善资本市场外部环境[22]、制衡高管薪酬[23]和凸显社会责任的经济效果[24]等方面具有明显的治理效果。这一分支的研究将媒体视作独立第三方对公司治理机制和行为进行评价,进而通过其对公司声誉的影响达到完善治理水平的效果。研究方法上,关于媒体监督的研究已从案例方法[25]拓展到实证检验[20]。另一分支的研究将媒体视作不同信息主体间的媒介,主要通过对媒体报道后的市场表现[26]来验证媒体的治理效果如何。较为突出的研究有,宋双杰等[27]研究媒体关注对IPO 首日表现的影响,针对一级市场的特点首次使用媒体代理投资者关注度,为媒体参与治理的机理分析提供了新的思路;黄俊等[28]延续了这一研究思路对创业板这一细分市场的IPO 抑价进行研究。在具体影响机理方面,张雅慧等[29]通过对过度关注弱势假说的验证,排除了风险补偿假说的可能性,为理解媒体治理的“黑箱”做出了贡献。除此之外,针对媒体市场竞争的研究聚焦于媒体本身的竞争状况,认为媒体差异化程度较大时会选择与广告商组建垂直联盟[30]。

已有研究从社会监督和信息中介两个视角分别对媒体参与公司治理展开研究,向前追溯到财经记者对社会仲裁角色的认同感及所面临的局限[31],向后延展到媒体的角色在市场成熟度方面的贡献[32]。在社会监督路径方面,主要从监督导向和监督途径两个方面,监督途径又细分为声誉机制和资本市场机制。监督导向体现在其他利益相关者是否在媒体报道之前意识到公司治理问题的存在;监督途径方面主要体现在媒体对公司声誉、公司资本市场表现的影响,进而对公司治理行为起到修正性的警示作用。在信息中介路径方面,最具有代表性的是关于媒体通过信息传播、信息重复来降低信息不对称的研究,这类研究主要集中于媒体报道对于投资者反应的影响,认为媒体会通过信息传播对投资者的决策产生影响。虽然对媒体的信息披露媒介角色和第三方监管功能都已经有了证据,但对于哪些公司会引起媒体关注的研究较少。本研究从媒体的信息中介角度出发,探索影响媒体关注的因素,并结合公司的控制权特征探讨不同政策信号下影响媒体关注的因素是否有所差异。

3 假设提出

从媒体的信息传播功能和媒体自身的生存逻辑出发,Jensen[33]认为由于投资者与管理层之间存在信息不对称,因而媒体参与公司治理的主要动机可能就是响应投资者的需求,降低投资者与内部管理层之间的信息不对称,其中较为主要的途径则是对股东与管理层之间的代理成本的关注。当公司的代理成本较高时,媒体会对该公司给予更多的关注以降低股东与管理层之间的信息不对称,此时媒体作为第三方利益主体参与到公司治理框架中。但当公司存在政策信号时,该公司的信息不对称状况由于政策信号的存在而得到缓解,此时媒体参与公司治理的动机则可能会被政策信号所替代。

3.1 代理成本与媒体关注度

结合Pollock等[34]和黄俊等[28]的研究,在公司IPO 过程中,媒体的信息传播对公司新印象的形成起到显著影响。即相对于IPO 后公司所面临的复杂信息环境[5],媒体在IPO前相对简单的信息环境中扮演更重要的角色[34],此时媒体的治理效应不会被其他信息主体所替代[16]。在企业上市之前,投资者对于媒体信息的依赖程度更高,投资者的决策也就会受到媒体报道的影响。基于此,本研究聚焦于IPO前公司受到的媒体报道,分析媒体参与治理的机制。

具体而言,在公司IPO前,拟上市公司股东面临分散化的股权,经理层通过控制企业中在职消费等行为影响股东权益的违约风险面临着进一步的挑战[35]。此时股东需要媒体参与到公司治理框架中,通过媒体的信息传播、信息重复来降低信息不对称,降低经理层自利行为所带来的违约风险,实现一种更有利于决策科学化的制度安排。因此,本研究认为,对于代理成本较高的公司,即信息不对称程度越高的公司,公司的所有权与经营权分离情况越严重,此时经理层的道德风险更为突出[33],投资者将对媒体参与公司治理有更大需求,以市场需求为导向的媒体[36]将利用自身信息中介功能缓解信息不对称带来的第一类委托代理冲突。因此,媒体作为一种信息不对称的弥补机制,在代理成本较高的公司中能够发挥更明显的治理作用。

媒体不仅关注市场需求和经济利益,也具有社会政治功能和信息披露功能[31,37]。财经媒体的影响并不局限于提供投资决策等相关信息,还能通过影响投资决策框架和标准来体现[12]。对媒体而言,在IPO前更多地关注信息不对称的公司,既可以满足投资者的需求,又可以通过对投资者评判标准的影响来提升自身影响力。可以推断媒体更倾向于将注意力放在代理成本较高的公司,因此提出假设。

H1在公司IPO前,媒体倾向于更多地关注代理成本较高的企业。

3.2 代理成本与媒体情绪

除媒体关注度外,媒体参与公司治理的方式还包括媒体情绪[3-4,7,34]。媒体可以通过信息传播来降低信息不对称,而媒体报道的倾向性[36]则体现出媒体是否对管理层起到了评判和监督作用。媒体情绪可以通过对公司声誉的影响进而影响经理人在经理人市场中的竞争水平[4,7-8],以此对经理人行为起到控制效应。代理成本中管理费用的部分表征经理人可能发生的不必要浪费支出或在职消费,如果经理人产生了过度的管理费用,进而引起媒体对公司的负面报道,会对经理人在经理人市场中的竞争优势产生威胁。因此,投资者需要媒体参与到公司治理框架中,通过报道的情绪和声誉效应对经理人产生威胁,从而更有效地对经理人的过度浪费情况进行控制。代理成本越高的企业,经理人的过度浪费情况越严重[33],此时媒体响应投资者需求而对经理层的监督就体现在对公司进行更多的负面报道。为了验证这一推理,本研究提出假设。

H2企业代理成本越高,在IPO前受到的负面报道越多。

3.3 国有股份、代理成本与媒体报道

将媒体引入治理框架中以制衡管理者的过度私利行为,Jensen等[35]的这一逻辑在股东分散化程度越高的企业更为适用,即媒体治理效应的发挥需要考虑一定的情景依赖性,处在不同情境下的企业对降低信息不对称的需求不同,不同企业的代理成本对投资者的吸引力也不同。在股东缺乏有效监督的治理框架内,引入媒体就成为监督管理行为中的重要机制之一,即通过媒体的信息传播功能降低股东与管理层之间的信息不对称。然而,这一推理并不适用于所有企业。已有研究表明,国有企业较高的IPO折价是政府在私有化进程中主动向市场投资者传递的政策信号,表明维护长期股权价值的政策主张[38]。而相对于国有企业而言,非国有企业更需要中介机构声誉等社会资本来协助上市[39],即国有股份在IPO过程中会释放出政策信号来弥补信息不对称,此时媒体的信息传播功能就会弱化。而对于无国有股份的企业而言,在IPO 过程中的信息不对称只有通过媒体报道来起到互补性机制,媒体的治理效应得以更好的发挥。将是否存在国有股份作为一种情景变量纳入研究范围是由于国有股份所传递的政策信号在降低信息不对称功能上与媒体的治理功能具有一定的重叠性,因此本研究验证两者之间是否存在一定的替代性,即国有股份的政策信号是否会抵消媒体在降低信息不对称方面的治理效应,因此提出假设。

H3相对于国有股份组,无国有股份组在IPO前的媒体关注度对企业代理成本的敏感性更高。

对国有股份进行分类之后,本研究发现信息不对称环境下,媒体的互补性治理效应在无国有股份组中更为适用,而存在国有股份的企业中,政策信号的传递在一定程度上对信息不对称起到了弥补作用。因此,结合H2和H3,本研究认为,相对于国有股份组,媒体对管理层自利行为的监督效果也在无国有股份组中更为明显,因此提出假设。

H4相对于国有股份组,对无国有股份组在IPO前的负面报道对代理成本的敏感性更高。

4 研究设计

4.1 研究样本和数据收集

2008年9月16日至2009年7月10日证监会暂停IPO审核,2009年7月10日桂林三金和万马电缆的上市标志着IPO 正式重启,2012年11月16日之后证监会再一次事实上停止IPO,自2013年9月方重启IPO。本研究采用2009年7月至2012年11月的时间段作为样本选择区间,以避免政策变化对样本产生的冲击。

本研究样本为2009年7月10日起至2012年11月16日公开IPO的885家公司。IPO日期、证监会所属行业分类代码、IPO前股本情况数据来自国泰安数据库,IPO前一年的财务数据来自色诺芬数据库。关于前一年财务数据的界定,本研究将上市日期在2010年3月31日前的公司前一年财务数据界定为2008年财务数据,将2010年4月1日后上市的公司前一年财务数据界定为2009年财务数据,其他年份以此类推。剔除财务数据缺失的5家公司、管理费用为负的异常值的3家公司(601818 光大银行、601018 宁波港、601800中国交建)、实际控制人性质缺失的2家公司、资产收益率(ROA)缺失的4家公司、长期负债比率缺失的1家公司、ROA 大于1 000的奇异值的1家公司,最终得到869个样本数据。本研究将报道量为0的公司,其正面报道比例和负面报道比例均认定为缺失值,而不是无负面报道的0,因此若将负面报道比例作为因变量分析,则负面报道为缺失值(总报道量为0)的202个数据不参与回归。

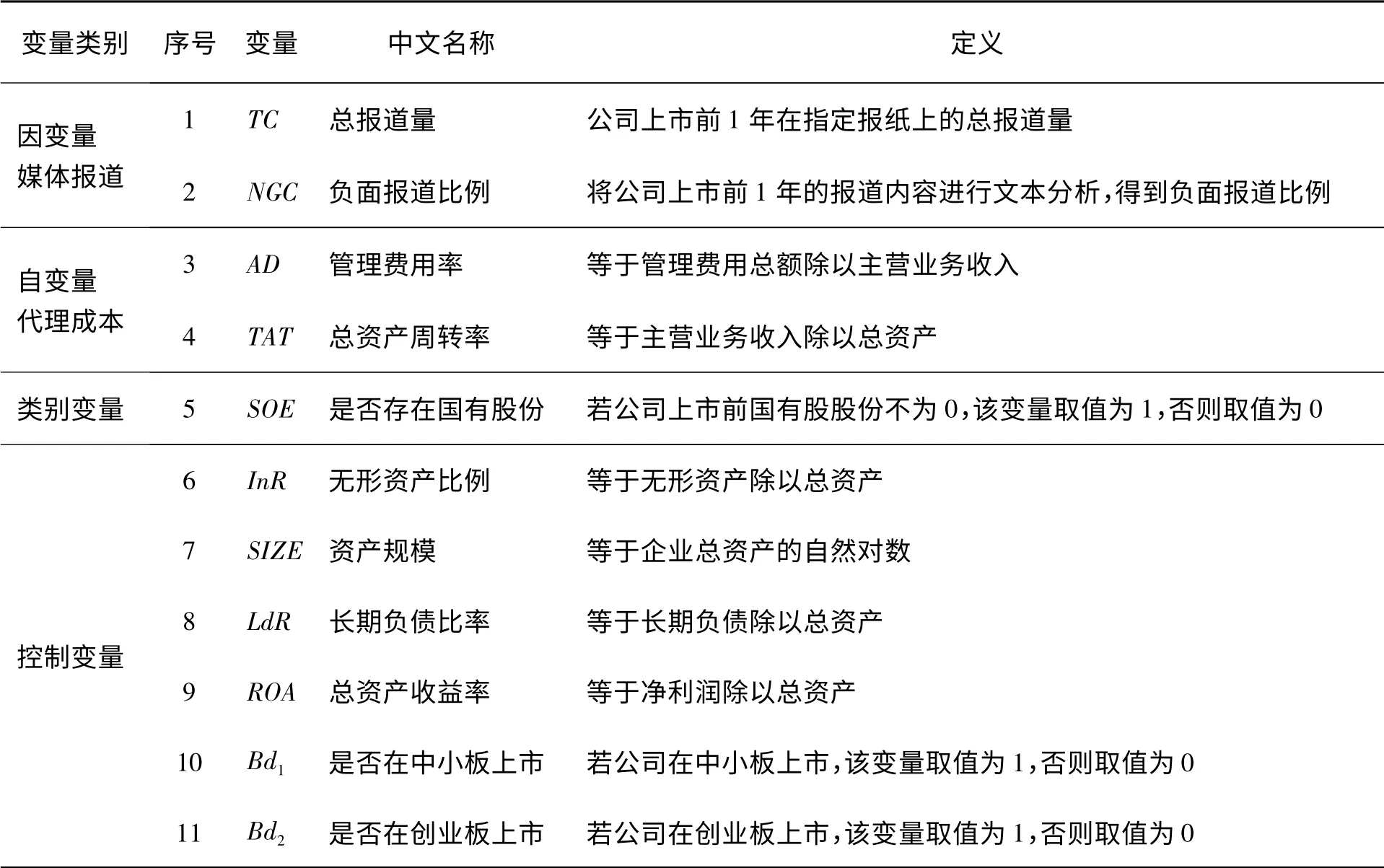

4.2 变量测量

(1)被解释变量,关于媒体报道的衡量。本研究的媒体报道来自于中国知网中国重要报纸全文数据库。根据李培功等[20]的研究,本研究将搜索范围确定为上海证券报、中国证券报、证券日报、证券时报、中国经营报、经济观察报、21 世纪经济报道、第一财经日报,其中4家为发行量最大的官方报纸,4家为发行量最大的非官方报纸。针对IPO 上市日期前一年[34]的报道对公司简称进行主题搜索,得到每家公司的总报道量(TC)和分报道量,并下载每家公司的报道内容,共得到2 945份报道。将每家公司的报道内容转化为文本文档,使用ROSTEA 软件进行文本分析,这一程序涵盖了词典中预设的代表不同构念的词汇,并在给定文本中对词典中出现的词汇进行计数。对于每篇文章,ROSTEA 生成了一个比例,即报告了给定文本中特定字典中词汇的比例。正面媒体报道比例等于样本公司所有文章的积极情绪分类的ROSTEA 积极情绪词频出现的比例,负面媒体报道的衡量也是一样,即负面情绪词典中的ROSTEA 负面词频比例。进而得到每家公司的正面报道比例、负面报道比例(NGC)和中性报道比例以及总发言数数据。研究人员从667家有媒体报道的公司中随机抽取67家(子样本的10.045%)对其文章进行编码。将人工评判的负面报道比例数据和软件评判的负面报道比例数据作为两个独立样本进行Mann-Whitey U 检验,结果无显著差异,z=- 0.081,sig=0.936。将人工评判的整体媒体报道情绪指标数据和软件评判的整体媒体报道情绪指标数据作为两个独立样本进行t检验,结果无显著差异,t=- 0.640,sig=0.524。本研究使用媒体总报道量作为媒体关注度的衡量指标,使用ROSTEA 软件中的总发言数作为媒体报道的另一代理指标进行稳健性检验。借鉴Bednar[3]的做法,本研究将正面报道、中性报道、负面报道作为不同的3个变量对待,采用负面报道比例作为媒体负面报道的衡量。

(2)解释变量,关于代理成本的衡量。结合罗炜等[40]、曾建光等[41]和吴晓晖等[42]的研究,本研究采用管理费用率(AD)和总资产周转率(TAT)作为代理成本的衡量指标。管理费用率越高,代理成本越高;总资产周转率越高,代理成本越低。

(3)分组变量,关于是否存在国有股份的衡量。根据CSMAR 数据库中对上市公司国有股份份额的界定标准,将是否存在国有股份(SOE)作为验证H3和H4的衡量指标。若公司上市前存在国有股股份,该变量取值为1,否则为取值0。

(4)控制变量。除了需要重点关注的管理费用率、总资产周转率、实际控制人性质指标外,还有一些其他因素会对媒体报道产生影响。一般而言,规模较大的公司在IPO前更容易受到关注,而公司的负债情况、盈利能力水平、长期发展能力也都是投资者关注的重点,长期负债水平高的企业可能会受到更多的负面报道。与此同时,上市板块也是对投资者注意力非常重要的影响因素,相对于中小板市场和创业板市场,主板市场会受到更多的关注,而相对于中小板市场,创业板市场则是近些年较为热门的板块。本研究将这些因素作为控制变量纳入考虑范围内,分别用资产规模(SIZE)、长期负债比率(LdR)、资产收益率、无形资产比例(InR)、是否为中小板(Bd1)、是否为创业板(Bd2)等指标衡量。具体变量定义见表1。

表1 变量定义Table 1 Definition of the Variables

4.3 模型设计

根据以上分析和设计,本研究构建多元回归模型分别对研究假设进行验证,对公司的代理成本与媒体报道的直接关系进行回归分析,并在H3和H4的验证中按照实际控制人性质分组回归。

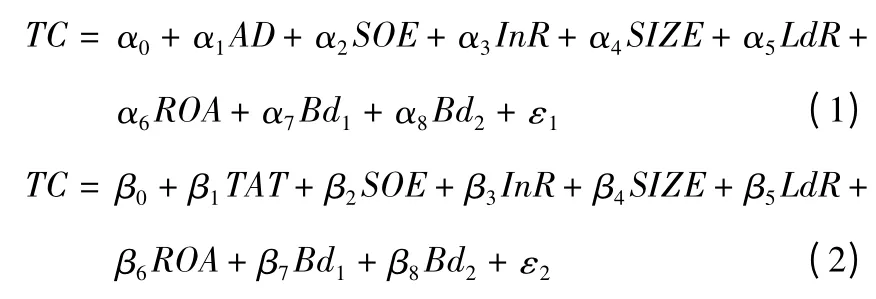

采用如下模型对H1进行检验,即

其中,α0和β0为常数项,α1~α8和β1~β8为各对应自变量的系数,ε1和ε2为残差项。

对于H2,本研究将负面报道比例引入方程中作为因变量,将总报道量作为控制变量也引入方程中,使用以下方程进行检验,即

其中,χ0和δ0为常数项,χ1~χ9和δ1~δ9为各对应自变量的系数,ε3和ε4为残差项。

对于H3和H4,则是将样本按照SOE 进行分组,分别对H1和H2的模型进行回归,并且剔除控制变量中的SOE 变量。

4.4 描述性统计

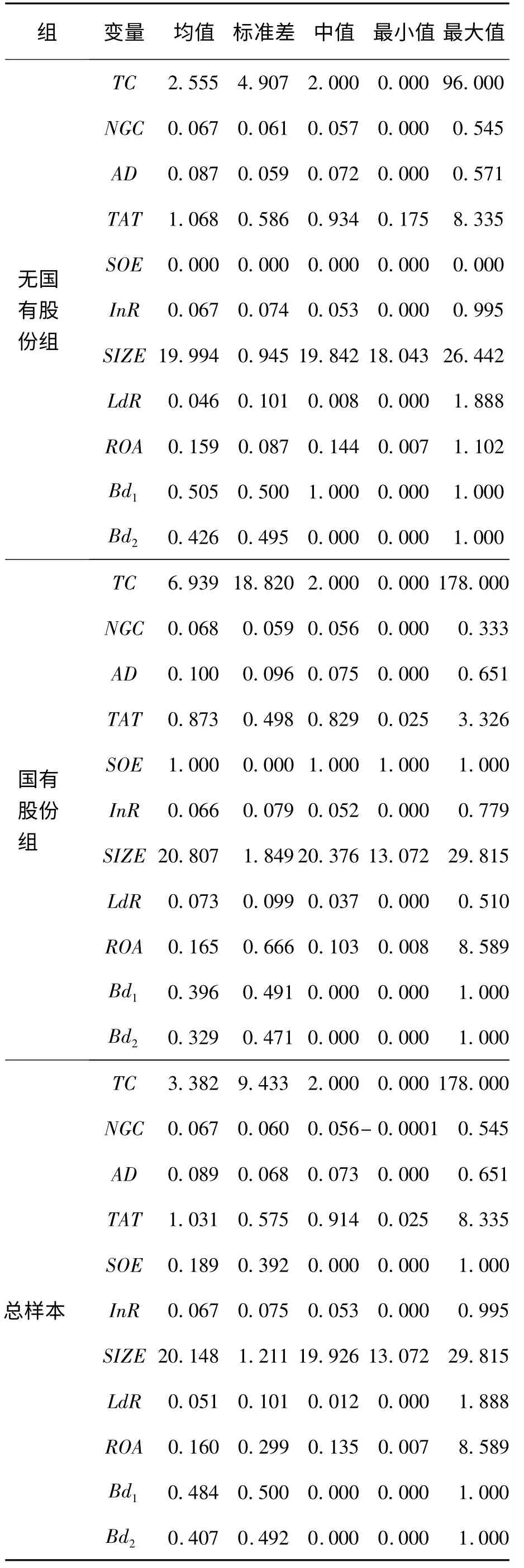

按照已搜集的数据,本研究给出各变量的均值、标准差、最大值和最小值等描述性统计量;为了对比,同时给出按照国有股份分类的描述性统计。详细数据见表2。

由表2 可知,公司上市前一年的平均报道量为3.382篇,其中无国有股份企业平均报道量为2.555篇,存在国有股份企业平均报道量为6.939篇。从报道量的差异上看,无国有股份企业的报道量差别较小,国有股份企业的差别较大,总样本中受到IPO前报道最多的公司为国有股份的企业。从负面报道比例来看,总体平均负面报道比例为0.067,表明目前公司IPO前大部分报道均为正面报道,且不同样本间的差别不大。平均每家公司主营业务收入的0.089都会花在管理费用上,该比例在国有股份企业中达到0.100。不同样本间的管理费用比例方差不大,管理费用比例最高可达0.651,该公司为国有股份企业。总样本中0.189 为国有股份企业,0.484 在中小板上市,0.407 在创业板上市,表明近3年上市的公司大多数为无国有股份企业,且在主板上市的难度较大,即使是在公司规模差别不大的情况下也是如此。长期负债比率平均为0.051,在国有股份样本组和无国有股份样本组差别不大。对于总资产周转率,无国有股份企业的总资产周转率明显高于国有股份企业,无国有股份企业的总资产周转率平均为1.068,国有股份企业则平均达到0.873的水平。资产收益率在国有股份企业与无国有股份企业之间并无显著差异。同时,为了验证共线性问题,对各变量之间的方差膨胀因子进行检验,最终得出平均VIF 值为1.290,表明各变量之间不存在多重共线性问题。

表2 主要变量的描述性统计Table 2 Descriptive Statistics of Main Variables

5 实证结果

5.1 代理成本对媒体报道的影响

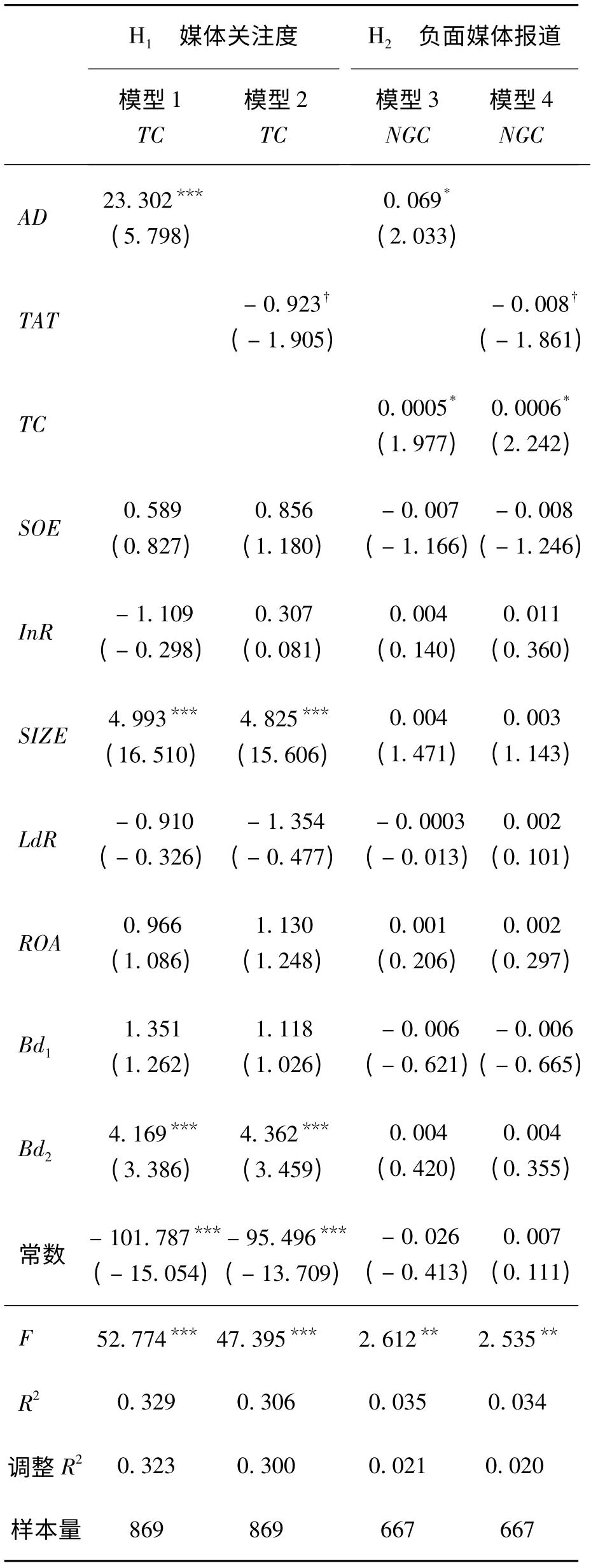

由于本研究的因变量均为连续性变量,因此使用横截面数据的OLS 多元回归完成回归过程,对H1和H2进行验证。在验证过程中分别使用管理费用率和总资产周转率作为代理成本的衡量指标,模型1 和模型3 采用管理费用率作为代理成本的衡量指标分别验证H1和H2,模型2 和模型4 采用总资产周转率作为代理成本的衡量指标分别验证H1和H2,以得到更稳健的证据,回归结果见表3。

由表3的模型1 和模型2 可知,在不分组的869 条观测值样本下,管理费用率与报道量存在正相关关系,在0.100%水平上双尾显著。总资产周转率与总报道量呈负相关关系,在10%水平上双尾显著。H1得到验证,代理成本越高、信息不对称程度越高的企业得到更多的媒体关注。模型1 和模型2 中,SIZE 在0.100% 水平上显著,表明资产规模越高的企业明显受到更多的媒体关注。Bd2在0.100%水平上显著,表明在创业板上市的企业也会受到更多的媒体关注,说明创业板是近3年受投资者热捧的板块,也是创业板市场成功运行的证据。在IPO前被报道的667 条观测值样本下,表3的模型3 和模型4的TC 在5%的水平上显著,表明总报道量高的企业得到更多的负面报道,而代理成本高的企业负面报道也更多,H2得到验证。结果表明,公司代理成本越高时,信息不对称程度更严重,此时媒体降低信息不对称的治理效应凸显出来。而代理成本高的企业会得到更多的负面报道,表明媒体除信息传播功能外,还可以通过声誉激励对管理层进行监督。

5.2 国有股份、代理成本与媒体关注度

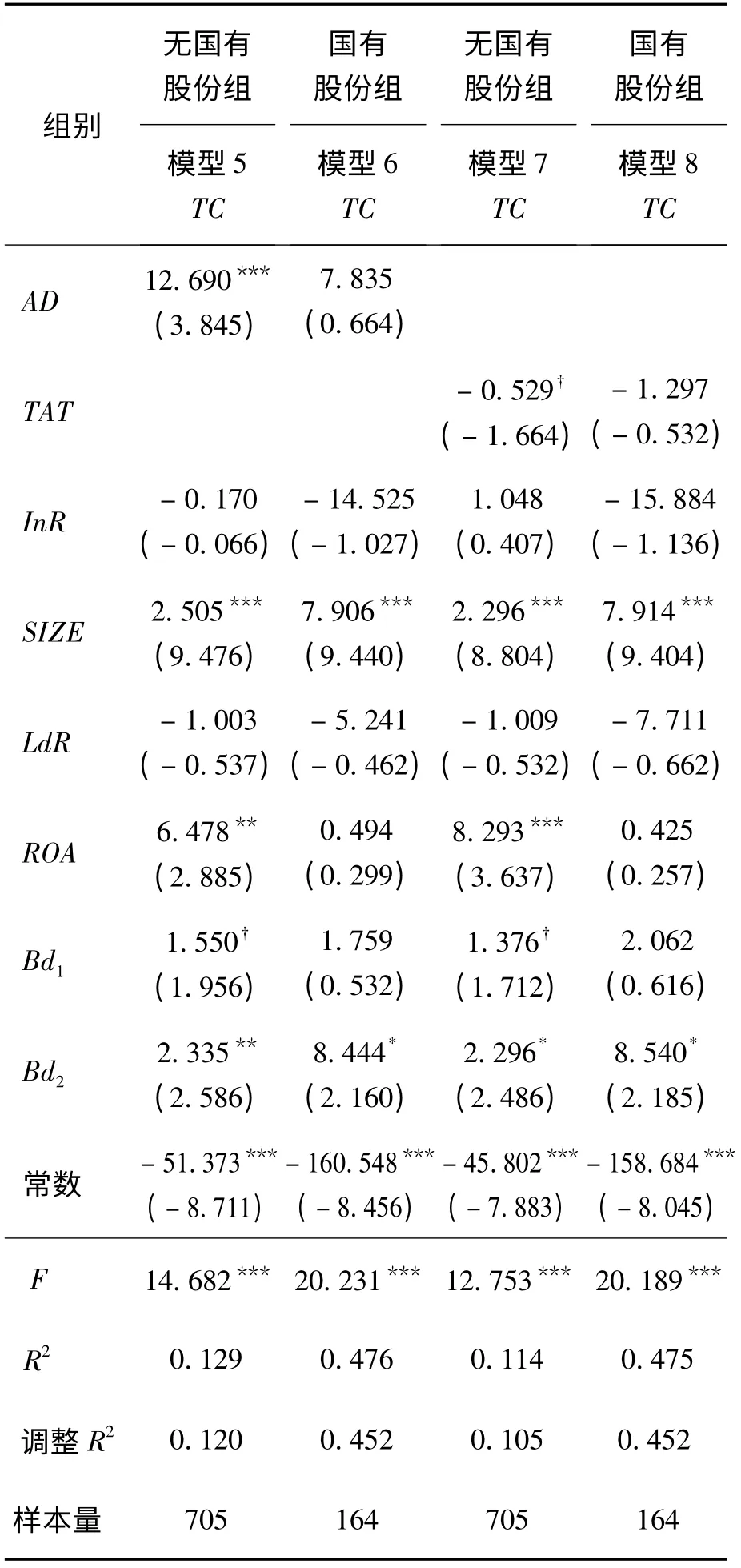

为了考察是否存在国有股份情景下媒体关注度对代理成本的关注度是否有所差异,本研究按照有无国有股份进行分组,分别对媒体关注度进行回归,在模型5 和模型6 中采用管理费用率作为代理成本的衡量指标对H3进行验证,在模型7 和模型8 中采用总资产周转率作为代理成本的衡量指标对H3进行验证,回归结果见表4。

由模型5 可知,在无国有股份样本中,管理费用率与总报道量呈显著的正向相关关系,模型7 表明总资产周转率与总报道量呈显著的负向相关关系,但在存在国有股份企业样本的模型6 和模型8 中则不显著。该结果表明相对于国有股份,无国有股份企业环境下,媒体降低信息不对称的治理效应才能更为突显,H3得到验证。除与表3 中相同的资产规模变量之外,模型5和模型7显示无国有股份组的资产收益率也呈现出与总报道量正相关的关系,表明对无国有股份企业的媒体报道对资产收益率的敏感性更强,而模型6 和模型8 并无此结果,表明对国有股份企业的媒体报道总量与其资产收益率不相关。对于无国有股份企业而言,模型5 和模型7 都得出是否在中小板或创业板上市与媒体报道正相关的结果,但模型6 和模型8的国有股份企业组是否在中小板上市与媒体报道并无显著相关关系。通过上述分析可以看出,相对于国有股份企业,无国有股份企业在IPO前的媒体报道量与其代理成本、资产规模、资产收益率都呈现出相关关系,即相对于国有股份企业而言,对无国有股份企业的媒体报道量对企业特征的敏感性更强。造成这种情况的原因可能是由于国有股份所释放的政策信号效应起到了降低信息不对称的作用,在存在政策信号的情境下媒体的信息传播功能受到局限,媒体通过信息传播降低信息不对称的治理效应被替代。

表3 模型回归结果(H1 和H2)Table 3 Regression Results of the Models(H1 and H2)

表4 模型回归结果(H3)Table 4 Regression Results of the Models(H3)

5.3 国有股份、代理成本与媒体情绪

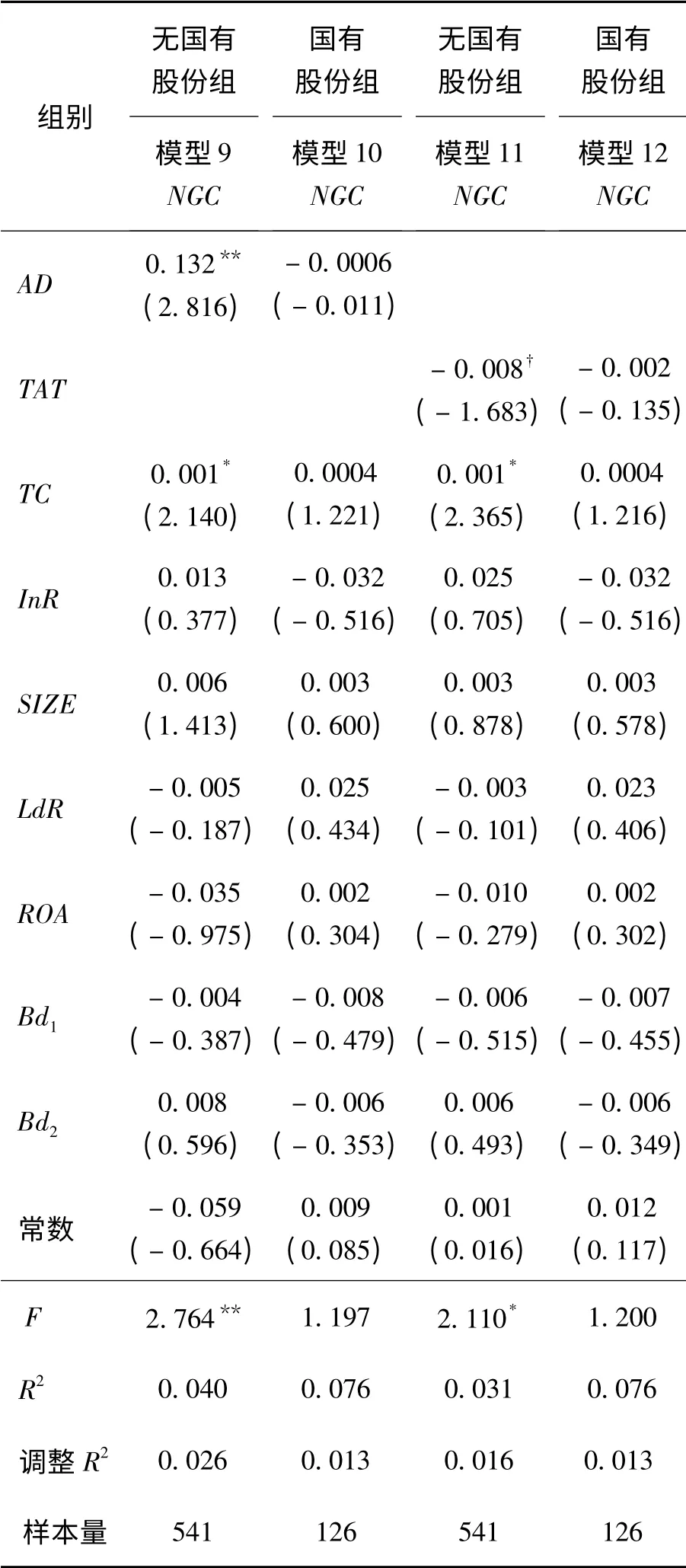

为了考察政策信号对媒体治理效应的影响,即媒体的报道情绪是否会在是否存在国有股份情景下表现出不同的敏感性,本研究对H4进行验证,即对无国有股份组和国有股份组分别验证代理成本与媒体情绪之间的关系。模型9 和模型10 给出以管理费用率作为代理成本衡量指标的分组回归结果,模型11和模型12 给出以总资产周转率作为代理成本衡量指标的分组回归结果,回归结果见表5。

表5 模型回归结果(H4)Table 5 Regression Results of the Models(H4)

由表5的模型9 和模型11 可以看出,在无国有股份组,管理费用率与媒体的负面报道显著正相关,总资产收益率与媒体的负面报道显著负相关,但模型10 和模型12 显示出在国有股份组代理成本与媒体的负面报道并无显著相关关系。结果表明,相对于国有股份企业,对无国有股份企业的媒体负面报道对代理成本的敏感性更强。H4得到验证。同时也表明,模型10 和模型12的国有股份组在IPO前的媒体报道量和媒体报道情绪与其代理成本、资产收益率等企业特征不相关,表明媒体对信息不对称的互补性治理效应在国有股份企业中不适用。原因同样可能是由于IPO 过程中国有股份会释放出政策信号,进而降低其信息不对称,这种政策信号效应与媒体的监督效应形成替代关系。但对于无国有股份企业而言,媒体的报道量和报道情绪都会受企业特征的影响,因为对于无国有股份企业而言,媒体的治理效应是无可替代的。

5.4 稳健性检验

首先,为了进一步验证代理成本与媒体关注度的关系,本研究采用Rostea 软件提供的总发言数totallines 代替原来的总报道量TC 作为媒体关注度的代理变量。与总报道量的报道数量不同的是,总发言数代表了针对该公司的总体报道篇幅大小,用总发言数代替总报道量可以消除可能出现的报道数量较多但每篇报道的内容较少的现象。使用总发言数作为媒体关注度的代理变量对H1和H3进行回归检验,结果与上文所报告的结果并无显著差异。

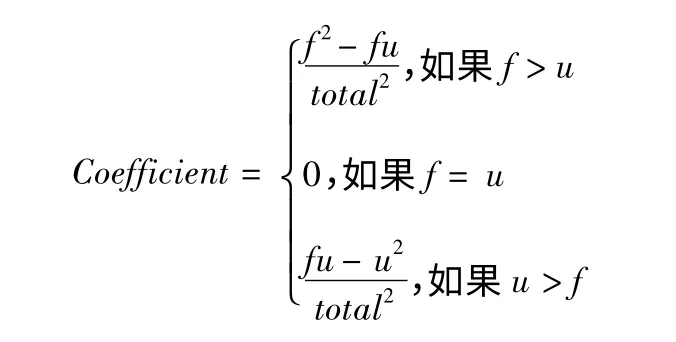

其次,依 据Deephouse[7]和Pollock等[34]的做法,本研究对媒体报道情绪变量进行处理,得到总体的媒体情绪变量Coefficient,该变量介于(-1,1)之间,若该变量为-1 表示该公司得到的报道全为负面报道,若该变量为1 表示该公司受到的报道全为正面报道。

其中,f 为媒体正面报道数,u为负面报道数,total为总报道数。

然后使用媒体报道情绪Coefficient 代替负面报道比例NGC 对H2和H4进行重新验证。结果表明,总样本中,总资产周转率与Coefficient 存在正向相关关系,按照国有股份分组之后,无国有股份组的总资产周转率与媒体情绪变量依然存在正向相关关系,但在国有股份组二者并不存在显著相关关系,与上述结论一致。但管理费用率与媒体情绪之间不存在相关关系,造成这一点的原因可能是由于大部分公司在IPO前受到的报道内容均为正面报道。事实上,只有23家公司的媒体报道情绪为负,且其中最小值为-0.248,与最大值0.553 相比,大部分企业在IPO前受到的报道均为正面报道,受到负面报道的公司其负面报道比例也并未高出正面报道比例很多,所以总资产周转率这一通过运营效率间接代表代理成本的指标能够对媒体情绪产生正向影响,而管理费用率这一直接代表代理成本的变量与媒体整体情绪并无显著关系,这也是为何已有研究[29]并未发现媒体情绪与资本市场表现之间有相关关系的原因。因此,H2和H4得到部分验证。

6 结论

本研究以2009年至2012年首次公开上市的公司为样本,应用文本分析方法和代理理论,实证检验公司上市前一年媒体参与公司治理的动机及其治理效应,得到以下研究结果。

(1)对2009年至2012年首次公开发行上市的公司前一年媒体报道进行实证描述,发现国有股份企业在IPO前平均会受到更多的媒体报道,但在公司公开上市前的正面报道较多,上市前的负面报道在国有股份企业与无国有股份企业之间差别不大。

(2)实证考察代理成本与IPO前媒体报道之间的相关关系,发现媒体通过信息传播降低公司与潜在投资者之间的信息不对称,进而响应投资者在公司上市前的信息需求,参与到公司治理框架中。

(3)考察存在不同国有股份情境下媒体参与治理的动机是否会发生变化。研究结果表明,对国有股份企业这类存在政策信号的样本,媒体响应投资者的信息需求这一功能被公司的政策信号所抵消,媒体的信息传播与政策信号之间的替代关系使国有股份组的实证检验不显著,但无国有股份组的实证检验依然显著。

本研究回答了“信息不对称环境下媒体是否起到了信息传播治理效应”的问题,也回答了“这种治理效应在何种情境下适用”的问题。从响应投资者需求的逻辑出发,本研究将媒体本身的利益与市场需求和治理有效性相结合,对媒体为何参与公司治理框架以及其参与治理是为了解决何种治理需求的问题进行解答,也具体分析了媒体的治理效应在何种情境下适用的问题。基于此,本研究的政策启示是,通过传媒行业自身市场化程度的提升和发展环境的优化,媒体将具有更多的动力和能力响应投资者需求,作为第三方治理机制发挥更强的信息中介和监督作用。

当然,本研究只是聚焦于IPO前媒体的治理角色,缺乏对公司上市后媒体治理角色的探索。另外,缺乏在不同行业、不同股权集中程度、不同董事会构成的情境下探讨媒体的治理效应是否适用的研究。以后的研究可对以上不足展开后续探讨。

[1]Pollock T G,Rindova V P,Maggitti P G.Market watch:Information and availability cascades among the media and investors in the U.S.IPO market[J].The Academy of Management Journal,2008,51(2):335-358.

[2]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013(7):145-162.Kong Dongmin,Liu Shasha,Ying Qianwei.The role of media in corporate behavior:Is it eliminating vice and exalting virtue or adding fuel to the falmes?[J].Management World,2013(7):145-162.(in Chinese)

[3]Bednar M K.Watchdog or lapdog?A behavioral view of the media as a corporate governance mechanism[J].The Academy of Management Journal,2012,55(1):131-150.

[4]Dyck A,Volchkova N,Zingales L.The corporate governance role of the media:Evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[5]Frankel R,Li X.Characteristics of a firm′s information environment and the information asymmetry between insiders and outsiders[J].Journal of Accounting and Economics,2004,37(2):229-259.

[6]Bednar M K,Boivie S,Prince N R.Burr under the saddle:How media coverage influences strategic change[J].Organization Science,2013,24(3):910-925.

[7]Deephouse D L.Media reputation as a strategic resource:An integration of mass communication and resource-based theories[J].Journal of Management,2000,26(6):1091-1112.

[8]Wartick S L.The relationship between intense media exposure and change in corporate reputation[J].Business Society,1992,31(1):33-49.

[9]Miller G S.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5):1001-1033.

[10]Joe J R.Why press coverage of a client influences the audit opinion[J].Journal of Accounting Research,2003,41(1):109-133.

[11]Bushee B J,Core J E,Guay W,Hamm S J W.The role of the business press as an information intermediary[J].Journal of Accounting Research,2010,48(1):1-19.

[12]Johnson J L,Ellstrand A E,Dalton D R,Dalton C M.The influence of the financial press on stockholder wealth:The case of corporate governance[J].Strategic Management Journal,2005,26(5):461-471.

[13]Tetlock P C.Giving content to investor sentiment:The role of media in the stock market[J].The Journal of Finance,2007,62(3):1139-1168.

[14]Joe J R,Louis H,Robinson D.Managers′ and investors′ responses to media exposure of board ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009,44(3):579-605.

[15]Barber B M,Odean T.All that glitters:The effect of attention and news on the buying behavior of individual and institutional investors[J].The Review of Financial Studies,2008,21(2):785-818.

[16]Fang L Y,Peress J.Media coverage and the crosssection of stock returns[J].The Journal of Finance,2009,64(5):2023-2052.

[17]Chan W S.Stock price reaction to news and nonews:Drift and reversal after headlines[J].Journal of Financial Economics,2003,70(2):223-260.

[18]Mitchell M L,Mulherin J H.The impact of public information on the stock market[J].The Journal of Finance,1994,49(3):923-950.

[19]Bhattacharya U,Galpin N,Ray R,Yu X.The role of the media in the internet IPO bubble[J].Journal of Financial and Quantitative Analysis,2009,44(3):657-682.

[20]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14-27.Li Peigong,Shen Yifeng.The corporate governance role of media:Empirical evidence from China[J].Economic Research Journal,2010,45(4):14-27.(in Chinese)

[21]徐莉萍,辛宇.媒体治理与中小投资者保护[J].南开管理评论,2011,14(6):36-47,94.Xu Liping,Xin Yu.Media governance and minority shareholder protection[J].Nankai Business Review,2011,14(6):36-47,94.(in Chinese)

[22]熊艳,李常青,魏志华.媒体“轰动效应”:传导机制、经济后果与声誉惩戒:基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.Xiong Yan,Li Changqing,Wei Zhihua.The“shocking effect”of the media:The conduction mechanism,the economic consequences and the chastisement in reputation:A case study based on“the case of Ba Wang group”[J].Management World,2011(10):125-140.(in Chinese)

[23]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,47(6):116-126.Yang Deming,Zhao Can.Media monitoring,media governance and managers′ compensation[J].Economic Research Journal,2012,47(6):116-126.(in Chinese)

[24]陶文杰,金占明.媒体关注下的CSR 信息披露与企业财务绩效关系研究及启示:基于我国A 股上市公司CSR 报告的实证研究[J].中国管理科学,2013,21(4):162-170.Tao Wenjie,Jin Zhanming.The relationship betweencorporate social responsibility disclosure and corporate financial performance under media exposure and its implications:An empirical study based on the CSR report of Chinese listed firms[J].Chinese Journal of Management Science,2013,21(4):162-170.(in Chinese)

[25]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008(10):141-150,164.He Jiangang,Wei Minghai,Liu Feng.The conveyance of benefit,the media supervision and the control of companies:A case study on Wuliangye:A Chinese five-grain liquor [J].Management World,2008(10):141-150,164.(in Chinese)

[26]饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗:来自中国股票市场的经验证据[J].系统工程理论与实践,2010,30(2):287-297.Rao Yulei,Peng Diefeng,Cheng Dachao.Does media attention cause abnormal return:Evidence from China′s stock market[J].Systems Engineering- Theory & Practice,2010,30(2):287-297.(in Chinese)

[27]宋双杰,曹晖,杨坤.投资者关注与IPO 异象:来自网络搜索量的经验证据[J].经济研究,2011,46(S1):145-155.Song Shuangjie,Cao Hui,Yang Kun.Investor attention and IPO anomalies:Evidence from google trend volume[J].Economic Research Journal,2011,46(S1):145-155.(in Chinese)

[28]黄俊,陈信元.媒体报道与IPO 抑价:来自创业板的经验证据[J].管理科学学报,2013,16(2):83-94.Huang Jun,Chen Xinyuan.Media coverage and IPO underpricing:Evidence from China′ s growth enterprise markets[J].Journal of Management Sciences in China,2013,16(2):83-94.(in Chinese)

[29]张雅慧,万迪昉,付雷鸣.股票收益的媒体效应:风险补偿还是过度关注弱势[J].金融研究,2011(8):143-156.Zhang Yahui,Wan Difang,Fu Leiming.Media-effect on stock returns:Risk premium or over-attention underperformance[J].Journal of Financial Research,2011(8):143-156.(in Chinese)

[30]朱振中,吕廷杰.具有负的双边网络外部性的媒体市场竞争研究[J].管理科学学报,2007,10(6):13-23.Zhu Zhenzhong,Lv Tingjie.Study on media competition based on two-sided market theory[J].Journal of Management Sciences in China,2007,10(6):13-23.(in Chinese)

[31]Tambini D.What are financial journalists for?[J].Journalism Studies,2010,11(2):158-174.

[32]Kennedy M T.Getting counted:Markets,media,and reality[J].American Sociological Review,2008,73(2):270-295.

[33]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[34]Pollock T G,Rindova V P.Media legitimation effects in the market for initial public offerings[J].The Academy of Management Journal,2003,46(5):631-642.

[35]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[36]Mullainathan S,Shleifer A.The market for news[J].The American Economic Review,2005,95(4):1031-1053.

[37]Strömberg D.Mass media competition,political competition,and public policy[J].The Review of Economic Studies,2004,71(1):265-284.

[38]徐浩萍,陈欣,陈超.国有企业IPO 发行折价:基于政策信号理论的解释[J].金融研究,2009(10):133-149.Xu Haoping,Chen Xin,Chen Chao.IPO discount of state-owned enterprises:Interpretation based on the theory of policy signaling[J].Journal of Financial Research,2009(10):133-149.(in Chinese)

[39]李敏才,刘峰.社会资本、产权性质与上市资格:来自中小板IPO的实证证据[J].管理世界,2012(11):110-123.Li Mincai,Liu Feng.The social capital,the nature of the property right and the qualification of listing:The evidence from the small-and medium-sized enterprises board[J].Management World,2012(11):110-123.(in Chinese)

[40]罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010,45(10):143-155.Luo Wei,Zhu Chunyan.Agency costs and corporate voluntary disclosure[J].Economic Research Journal,2010,45(10):143-155.(in Chinese)

[41]曾建光,王立彦,徐海乐.ERP 系统的实施与代理成本:基于中国ERP 导入期的证据[J].南开管理评论,2012,15(3):131-138.Zeng Jianguang,Wang Liyan,Xu Haile.The effect of ERP system implementations on agency cost:Evidence from the period of introducing ERP in China[J].Nankai Business Review,2012,15(3):131-138.(in Chinese)

[42]吴晓晖,Qi Zeng.资本自由化、内部资本配置与代理成本[J].管理科学学报,2012,15(10):59-74.Wu Xiaohui,Qi Zeng.The liberalization of capital,capital structure and agency costs:Empirical evidence from China′s new industrial ventures[J].Journal of Management Sciences in China,2012,15(10):59-74.(in Chinese)