专用性投资、信任与创业企业控制权治理

2014-12-02王雷

王 雷

江南大学 商学院,江苏 无锡214122

1 引言

相对于银行借贷资本而言,创业投资机构除了向企业进行资金投入外,还会提供一定的人力资本和关系资本,创业投资是创业企业的一种关系融资,其投入具有一定的专用性[1]。为了抑制由专用投资产生的套牢和机会主义行为,创业投资家对创业企业控制权尤为关注。同时,随着合作关系的发展,双方之间的相互信任度出现变化,投资家和企业家对不同类型控制权的关注发生转变。信任有助于增加关系专用性投资,信任与专用性投资交互正向影响合作满意度[2]。通过信任治理能够有效抑制由于专用性投资而产生的机会主义行为,而专用性投资又是信任的重要驱动因素[3]。控制权治理是创业企业治理的核心问题,对创业企业创新绩效有重要影响,优化创业企业控制权治理机制是改善投资家与企业家合作关系、提高专用性投资的正面效应进而提升创业企业绩效并促进技术创新的重要途径。因此,探寻创业投资模式下专用性投资和信任等关键要素对创业企业控制权治理的作用机理、通过控制权的动态配置和治理对创业企业家和创业投资家双方进行有效激励、实现资源优化配置、促进创业企业的快速成长是创业投资介入后创业企业治理的关键。

2 相关研究评述

2.1 创业投资模式下创业企业控制权治理

不完全契约的兴起引起中外学者对控制权问题的关注,早期的学者将控制权看作为0 或1的离散变量,随后逐渐演变为连续变量,在控制权治理模型的基础上,基于创业投资契约设计的控制权治理实证研究开始呈现。Hellman[4]将控制权定义为离散变量,最早开创了创业投资控制权治理模型的研究;Tirole[5]将控制权定义为连续变量,从公司治理的视角建立控制权动态治理模型;Kaplan等[6-7]实证研究创业投资契约中的控制权配置和治理现状以及投资家特征、控制权与行动之间的关系;de Bettignies[8]将Tirole[5]的两阶段控制权治理模型扩展为三阶段控制权治理模型,运用金融工具作为控制权治理的载体。在此之后,中外学者开始转向对控制权治理结构的研究。Fluck[9]构建两种类型的控制权治理结构,发现控制权激励与企业家精神之间存在高度的相关性。除控制权的货币化收益外,Masulis等[10]和Wang等[11]通过分析创业投资契约,发现拥有控制权所带来的战略收益也会对企业的控制权治理结构产生影响;王声凑等[12]基于不完全合约理论,分析两种不同控制权初始分配的优、劣势,并对其效率进行比较;崔淼等[13]通过分析合资企业控制权与资源相互演化的过程和模型,认为企业控制权治理结构是由合资双方资源的动态博弈决定的;Liao等[14]分析创业投资、公司治理和企业金融稳定之间的关系,发现创业投资支持的IPO 企业具有更强的控制权治理结构,因而代理问题较少,IPO 后出现财务困境的可能性也较低。

总体来看,有关控制权配置和治理的研究非常丰富,在动态治理模型、金融工具应用和治理结构演变等方面取得了较大的进展。但目前大样本实证研究非常有限,尤其是基于中国经济背景下的经验研究更为缺乏。现有研究中,较少有将剩余控制权与特定控制权的治理问题进行区别,也未充分厘清控制权收益的构成以及不同类型控制权收益的激励效应存在的差异。

2.2 专用性投资与控制权治理

Xue等[15]分析现代不完全契约理论中剩余权利的界定与关系专用性投资之间的关系,提出通过合同设计和定价计划提高效率。不完全契约理论关注以市场交易的专用性为基础的双边关系,认为市场的竞争程度在契约形成之前是不会发生变化的[16]。但是不完全契约的已有研究忽视了资产专用性对竞争者所起到的承诺作用,没有注意到在影响再谈判方的外部选择权中资产专用性所起的重要作用[17]。目前只有极少数研究提出,由于契约的承诺作用,资产专用性在阻止投资者中间出现竞争者的过程中起着至关重要的作用,并通过这一方式阻止套牢的发生[18]。为阻止套牢,对专用性资产投资者提供适当的激励,缔约方必须做出一定的制度安排[19]。对套牢问题的保护依赖于契约与市场间的相互作用,即专用性资产投资者的“后契约力量”[20-21]。Hart[22]基于收购企业与被收购企业的研究表明,剩余控制权的配置是激励关系型专用性投资的关键因素。敲竹杠问题发生于合同双方进行不可验证专用性投资与完成交易期间,如果交易方能够提供联合交易抵押品,则能够减少敲竹杠问题[23]。由于存在事先敲竹杠问题,从而影响到双方事前的专用投资决策,并带来专用投资不足问题。因此,合理配置(剩余)控制权对促进事前双方的专用性投入进而提高双方的合作效率具有重要作用[24]。在创业投资中,如果企业需要后续融资,投资家投资的专用性越强,企业家需要转移给投资家的控制权就越多,为风险规避型的投资家提供一个激励和保险机制[25]。

在不完全契约下,剩余控制权作为一种重要的隐性激励手段,可以激励事前的专用性投入。但剩余控制权的配置只有在一定范围内才能起到激励双方加强专用性投入的作用,即投资专用性与剩余控制权配置之间并非是线性关系,已有研究并未对二者之间的非线性关系给予更多的关注。除剩余控制权外,特定控制权也会给其持有者带来一定的收益,但已有研究对特定控制权配置对专用性投资的激励效应较少提及。

2.3 信任与控制权治理

Brower等[26]从早期的经理层单项信任关系转向对经理与其下属之间双向的信任与被信任关系的关注;Masulis等[27]基于公司创业投资支持的IPO 企业的研究发现,作为战略投资者,公司创业投资的战略目标影响IPO 企业的控制权分配和股权的定价,双方的互补或竞争关系也是决定IPO 企业控制权治理的重要因素;Lopez-Perez等[28]认为合作参与方之间的信任是决定企业所有权和治理结构选择的关键因素。信任会对合资企业控制权结构与企业绩效之间起调节作用,双方的高合作信任可以强化战略控制权和运营控制权对战略意图实现的影响[29]。控制权分享正向影响管理者认知信任和情感信任,制度控制对控制权分享与管理者认知信任关系有正向调节作用[30]。企业这个集合体通过信任机制协调内部不同利益主体的关系,企业不同利益主体相互博弈形成权力关系(结构),控制权配置决定了契约成员在企业中的地位以及对各种资源的支配能力和谈判力的分布状况。信任机制影响权力结构,同时共同推动企业治理模式演进[31]。行为控制是治理渠道交易的常用手段,可分为活动控制和能力控制两种类型。供应商的活动控制和能力控制分别显著降低分销商所感知的善意信任和能力信任[32]。信任可以减少经济活动的不确定性,从而对企业控制权配置产生影响,企业控制权配置是信任成本最小化的选择结果。当物质资本投入者掌握企业的控制权信任成本很高时,人力资本投入者掌握企业的控制权为最优选择;反之,则物质资本投入者掌握控制权。当双方的信任程度非常高时,任何一方掌握企业的控制权都无差异[33]。

已有研究充分认识到信任与专用性投资间的交互效应及其对合作关系的影响,但对其非线性关系的分析尚不丰富。合作双方的信任度会影响双方对控制权的要求,这一命题已经获得共识,但对于这种影响的作用机理已有研究并未给予充分的分析。信任机制的建立前提是投资家与企业家形成利益共同体,因此分析控制权的不同收益对投资家与企业家建立良好信任关系的影响,进而构建创业投资机构与创业企业间的信任治理和控制权治理是有待于深入和系统探讨的问题。

总结已有研究发现,中外学者对投资专用性和信任等因素对企业控制权治理影响的研究结论存在差异,但对于这种差异的成因基本没有给出令人满意的解释,同时对二者交互作用对控制权治理影响的实证研究也较为缺乏。已有研究注意到创业过程中普通资本向专用性资产的转化过程,但是没有注意到控制权作为对资产专用性的保卫机制,依赖于不同控制权为其持有者所带来的不同收益和激励效应。依靠创业资本支撑建立的创业企业在成长过程中,投资家的各类投入也逐渐固化为创业企业的专用性资产,资本的转化过程导致双方的讨价还价能力发生变化。同时,随着合作的深入,双方的信任关系发生了变化,各自对企业控制权的诉求也会发生改变。因此,探究创业投资模式下,受各类控制权收益的影响,投资专用性和信任等因素对创业企业控制权治理的作用机理,分析二者的交互作用对创业企业控制权治理产生的影响,厘清对于不同产业类型(或行业性质)的创业企业控制权治理的影响是否存在显著差异,是目前亟待解决的问题。

本研究基于不完全契约的视角,分析创业企业控制权构成和控制权收益类型。通过厘清企业剩余控制权和特定控制权与控制权共享收益和私人收益之间的对应关系,构建创业投资模式下创业企业剩余控制权和特定控制权治理模型,分析投资家投资专用性、合作双方信任度及其交互作用对创业企业剩余控制权和特定控制权治理的作用机理,提出投资家和企业家不同控制权收益下的创业企业两类控制权治理研究假设。基于193家样本企业的调查数据,对中国经济背景下的创业企业控制权治理进行跨行业实证研究。通过对全样本与高新技术企业样本的比较分析,得到异质性企业控制权收益交互作用下专用性投资和信任对创业企业剩余控制权和特定控制权治理的影响和作用机制。

3 理论模型和研究假设

3.1 创业企业控制权内涵和控制权收益构成

Shleifer等[34]通过实证研究证明控制权共享收益的存在,发现企业控制权收益可分解为控制权的共享收益和私人收益两部分。控制权的共享收益来自于大股东拥有控制权和决策权之后更有利的管理和监督,大股东的股权比例超过一定程度后,股份的增加使其更有动机增加企业价值[35],这一价值的提升由包含大股东在内的公司所有股东分享。部分学者把控制权的私有收益解释为某些股东由于处于控制地位而得到的精神价值[36],控制权的私有收益意味着控股股东由于控制权带来的排他性价值或独自享有的利益被控制权拥有者直接占有。控制权私有收益既可以是超高的报酬和支出、利用公司资产获取私人收益、利用内幕信息套取利益等货币化的收益[37],也可以是诸如指挥别人带来的满足感、享受到的有形和无形的在职消费等非货币化的收益[38]。

创业投资中,货币收益是创业投资机构进行投资的重要目标,但财务盈利目标并非总是第一位的[39]。实证研究发现,许多创业投资机构还会基于组合投资、分散风险、技术发展窗口作用、技术平台利用、专利池效应、上下游产业支撑、开拓新市场、多元化发展以及规模经济、范围经济等战略目的进行投资[27]。本研究假设创业投资机构战略目标实现的货币等价值为F,即创业投资家的战略性非货币性收益(也即投资家私人收益)。Schmidt[40]和Barclay等[41]提出企业管理者利用其掌握的控制权享有一定的私人特权,如各种在职消费、职业声誉等收益,对公司的资源进行利己分配,谋取较高的社会地位,不惜牺牲他人或团队利益等。Harris等[42]和Aghion等[43]在最优控制权配置问题的研究中引入控制权私人收益概念,并且认为控制权私人收益是企业家(经理)所享有的精神收益,这种收益是非货币的。本研究假设创业企业家通过拥有企业各类控制权获得的非货币化私人收益的货币等价值为B。

不完全契约理论认为企业的契约性控制权分为特定控制权和剩余控制权,两者的相对大小与契约的不完全程度有关。创业投资中,投资者与企业家通过拥有控制权获取企业收益。投资者享有剩余控制权收益,经理层享有特定控制权收益,债权人享有或有控制权收益[44]。内部交易费用直接影响企业投资者和管理者从中获得的收益,进而影响双方的决策。一方面,交易费用可以使管理者获得工资等直接的经济利益;另一方面,由于交易费用的存在会降低企业的价值,这会损害红利等剩余控制权收益,并使管理者的特定控制权收益(如奖金和声誉)下降。契约参与人的理性程度和机会主义行为影响企业的交易费用,如果企业内部人员的理性程度较低、机会主义行为偏多,企业剩余收益将受到较大的侵害,即投资者利益遭受管理者损害的可能性增大。基于此,本研究认为剩余控制权(影响)带来的共享收益为控制权的货币性收益V,特定控制权(影响)带来的私人收益为非货币性收益B和F。创业企业家普遍表现为风险偏好型,其关注的重点是声誉和在职消费等方面的非货币性控制权私人收益,而非最终的货币性收益。因此,对创业企业家而言,只要其运营企业的控制权私人收益的货币等价值B 大于其完全拥有企业控制权而获得控制权货币性收益V,投资项目就会运营下去。

3.2 参数设定和理论模型构建

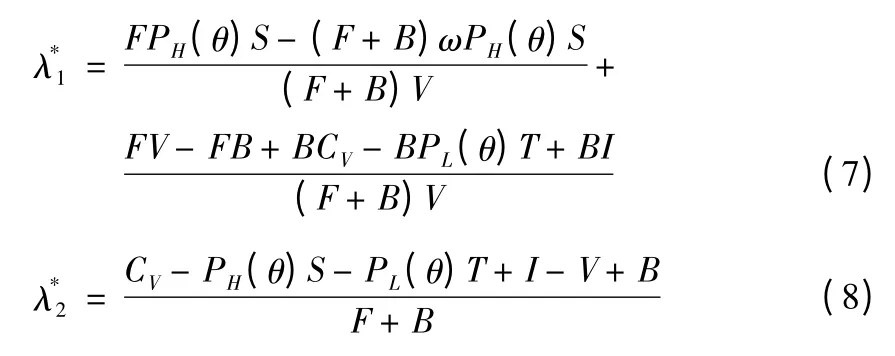

控制权共享收益来自于拥有企业控制权(决策权)的股东通过有效管理和监督,促成公司业绩(现金流)的改善和公司价值的提升,并被企业所有股东所共享[34-35,45-46]。创业投资模式下,创业投资家的投资专用性越强、合作双方的信任度越高时,由于投资家的监督而促成创业企业绩效(现金流)改善的值就越小[47],即投资家的投资专用性越强和合作双方信任度越高对创业企业共享收益的提升呈负向关系。因此,控制权共享收益是创业投资家的投资专用性程度γ和合作双方的信任度δ的函数,即V=ν(γ,δ),且有

(1)假定创业投资家以股本金的形式向创业企业投入资本,项目成功的概率为PH(θ),项目失败的概率为PL(θ),θ为创业企业家努力水平,成功时项目获得收益为S(S >0),失败时残值T为创业投资专用性程度γ的函数。由于在创业投资中创业,投资家一般要求具有项目剩余残值的优先索取权,为简化计算,假定项目失败时的残值T 仅由创业投资家独自占有。设残值T=t(γ),且T 小于创业企业融资总额I,γ ∈[0,1],投资专用性越强,项目失败后的再投资价值越低,其残值也就越低,因此有

(2)假定项目的控制权和收益的剩余索取权均为大于等于零且小于等于1的连续变量,已有研究已经证明,企业家必须向创业投资家转移项目的部分控制权,用以保证创新项目成功获得融资[5]。根据不完全契约理论,将创业企业的控制权划分为特定控制权和剩余控制权,假定创业企业家向创业投资家转移的剩余控制权为λ1、特定控制权为λ2,且λ1∈[0,1],λ2∈[0,1],同时假定项目成功时创业投资家获得项目收益的剩余索取权为ω,ω∈[0,1],则创业投资家可分配的项目收益为SVC,SVC=ωS。

(3)假定创业企业家运营企业的初始非货币性收益为B,当其转移了部分特定控制权λ2给创业投资家时,则其非货币性收益减少到b,b=B(1-λ2)。

创业投资家获得部分剩余控制权λ1后,其获得的控制权共享收益为λ1V,创业企业家获得的控制权共享收益变为(1-λ1)V。为了保障创业投资家的权益,必然要求控制权共享收益V 大于创业投资家的监督成本CV。

创业投资家获得部分特定控制权λ2后,其所获得的控制权非货币性收益为λ2F,由此得到以下方程。

创业企业总收益为

创业投资家参与约束为

创业企业家激励约束为

构造拉格朗日函数为

其中,L为拉格朗日函数,μ1和μ2为约束条件参数。

将(5)式和(6)式联立求解λ1和λ2,得到剩余控制权和特定控制权表达式为

3.3 模型分析和研究假设提出

3.3.1 创业投资专用性与创业企业控制权治理

专用性投资是指合作企业之间为保持合作关系而向对方企业注入特殊的资本、人员和设备等投入[16],专用性投资实际上是企业对合作关系的一种承诺[17]。在创业投资中,当创业企业家与创业投资家均做出双边专用性投资时,使投资家与企业家相互间拥有抵押,显示出双方对关系的承诺,阻碍双方机会主义行为的产生,有利于双方良好合作关系的建立。创业投资中的非人力资本成分投入企业形成的资产具有很强的专用性,当存在较高程度的专用性资产时,会产生“侵占”等机会主义行为,从而导致契约的高成本和不完全性。在创业投资中,投资所形成的资产一般针对特定企业,变现困难,难以顺利退出,项目一旦失败,遭受的损失巨大。机会主义行为带来的产权侵占主要表现在,创业投资家提供的资本一旦投入创业企业,投资家即失去控制。因此,创业投资家的投入很容易成为“要挟”的对象而被“套牢”,成为风险的最终承担者。为了保护自身的产权,创业投资家会尽可能降低对专用性资产的投资。因此,要使创业企业获得的专用性资产投资达到最优,必须通过一定的制度性安排保护创业投资家的产权,即创业投资家需要拥有企业的控制权,以确保创业投资家的监督职能。

交易双方在事后谈判中的议价能力取决于其事前的专用性投资,专用性投资水平越高,事后总收益也就越高,但却会导致投资者的事后议价能力降低。由于专用性投资所产生的收益不可避免地会在事后被对方分享,交易双方事前就能预期到事后被对方敲竹杠的风险,双方都有降低专用性投资水平的动机,从而使均衡偏离帕累托最优状态。因此,双方同时选择使总收益最大化的、最优的专用性投资水平并不是一个纳什均衡[48]。针对这一问题,不完全契约理论给出相应的解决方案,即在事前决定剩余控制权的配置,以达到使总收益最大化的目的。但问题是,获得剩余控制权的一方在事前进行专用性投资的积极性获得了增强,同时也不可避免地使另一方进行专用性投资的积极性降低。因为专用性资产在转作其他用途时通常价值较低,资产的专用性越高,使拥有专用性资产的一方在退出交易时越困难,由此给交易者带来的交易成本越大[49]。

分析剩余控制权和特定控制权的影响因素关系式,有以下发现。

综合理论模型和理论分析发现,当创业投资家投资专用性增强时,创业企业家面临的创业投资家的机会主义行为的风险越小。在创业前期,由于创业企业家的传统技术背景使其在企业运营和管理方面的经验稍显不足,需要借助创业投资家的专业辅助,因而从促进企业成长的角度创业企业家也愿意向创业投资家让渡部分控制权,以促进创业企业发展。但是,当投资专用性继续增强超过一定限度时,就会导致创业投资家被套牢,从而减弱其讨价还价能力,创业企业家愿意向其转移的控制权越低。同时,创业投资家投资的专用性越高,其面临被套牢的可能性越高,为了减少创业企业家的机会主义风险,其必然要求积极介入创业企业的日常运营和管理,通过拥有特定控制权,对创业企业家及其团队进行监督和控制。通过对(8)式的分析可以发现,创业投资家投资的专用性越强,其获得的特定控制权越多。

综合以上分析,本研究提出假设。

H1a创业企业家控制权私人收益较大、创业投资家战略收益较小时,创业投资家拥有的剩余控制权与其对创业企业投资的专用性存在非线性倒U 形关系;创业企业家控制权私人收益较小、创业投资家战略收益较大时,创业投资家拥有的剩余控制权与其对创业企业投资的专用性存在非线性U 形关系。

H1b创业投资家拥有的特定控制权与其对创业企业投资的专用性存在正向关系。

3.3.2 合作双方信任度与创业企业控制权治理

控制权的分配不仅仅是通过正式谈判、签订正式契约确定的,同时要基于合作双方的信任,缺乏信任的合作是难以想象的。创业企业家是否将更多的控制权授予创业投资家与双方的相互信任程度有关,企业家对投资家的信任度越高,越会将更多的控制权赋予投资家;与之相对应,投资家对企业家的信任度越低,则要求获得的控制权也越多。当企业家对投资家的信任度较低时,会强化对企业的控制,从而赋予投资家较少的权力;相反,当企业家对投资家进行充分了解和信任后,会赋予投资家更多的企业权力。这说明企业权力的分配是一个动态的调整过程,在投资契约签订时,由于投资者对企业家的了解程度不深入,契约中授予企业家的决策权限会相对较少,随着合作的深入,当双方信任度提高,企业家将获得更多的控制权,若双方信任度降低,企业家将获得更少的控制权。

信任是决定治理结构选择的关键因素,中小企业治理结构中信任与所有权负相关[28]。Zhang[50]认为给企业家分享董事会权力、同时构建信任关系是解决合作风险与冲突的两条最佳途径,信任与企业家的董事会权力负相关。Sánchez等[51]实证分析供应链中权力与信任的关系,结果表明决策控制对经销商信任有负向作用,决策管理对经销商信任有正向作用,控制的强度和特征对权力与信任有调节作用。根据企业理论对企业决策权的界定,此处的决策控制即为剩余控制权,决策管理即为特定控制权。

分析剩余控制权和特定控制权的影响因素关系式,有以下发现。

综合理论模型和理论分析发现,由于创业企业家大多为技术出身,缺乏运营企业的财务、市场、管理知识和经验,创业投资家具有专业的企业运营管理经验,在创业企业发展前期,创业企业家迫切需要创业投资家的指导和辅助,如果创业企业家对创业投资家具有一定的信任度,其将非常愿意向创业投资家转让部分企业剩余控制权,以激励创业投资家。随着企业的发展,创业企业家逐渐成长并成熟起来,创业投资家的管理经验对于创业企业成长的重要性和必要性逐渐降低,创业投资家对创业企业的重要性也随之不断下降,逐渐退化为单纯的资金提供者,创业投资家拥有一定的剩余控制权固然可以保证自己的合法权益,并对创业企业家起到监督和约束作用,但如果创业投资家过多地介入公司的运营和决策,反而不利于创业企业的成长。

创业投资中,为了保证投资激励必须通过控制权和收益权在投资家与企业家之间的合理配置来平衡双方的谈判能力,企业家获取私人收益的大小决定了投资家与企业家获取的控制权比例[36,52]。由于面临财富约束,创业企业家不得不在剩余索取权与控制权两者之间进行权衡,当创业企业家获取的控制权私有收益越少、创业投资家谈判力越强时,创业投资家越有可能获得控制权,企业经营者的变更也更加频繁[4]。企业家私人收益是影响创业投资效率的重要因素,高额的控制权私人收益会鼓励企业家的冒险行为,投资家为了更好地规避、制止企业家的冒险风险,要求更多的企业控制权,甚至会变更管理层[53]。创业企业家控制权私人收益较大、创业投资家战略收益较小时,随着创业企业的发展和壮大,这一时期创业投资家较多地关注于在获取较高收益情况下的有效退出问题,因而其对剩余索取权的分配问题会逐渐敏感起来,且创业企业的控制权与索取权呈相反方向变化[54]。而此阶段创业企业家的管理经验和决策能力逐渐提升,凭借其独特的人力资本优势决定着创业企业能力演进方向和演进路径。随着创业投资家对创业企业家信任度的提升,创业投资家也愿意逐渐将企业剩余控制权转移给创业企业家,以激励其努力工作。而在创业企业家控制权私人收益较小、创业投资家战略收益较大时,创业投资家关注的重点是投资的战略收益而非货币收益,因而其对剩余索取权分配的敏感性低于创业企业家,创业投资家倾向于用剩余索取权弥补创业企业家的剩余控制权,以获得更多的战略收益。

综合以上分析,本研究提出假设。

H2a创业企业家控制权私人收益较大、创业投资家战略收益较小时,创业投资家拥有的剩余控制权与合作双方的信任度存在非线性倒U 形关系;创业企业家控制权私人收益较小、创业投资家战略收益较大时,创业投资家拥有的剩余控制权与合作双方的信任度存在非线性U 形关系。

H2b创业投资家拥有的特定控制权与合作双方的信任度存在负向关系。

3.3.3 专用性投资与信任交互效应对创业企业控制权治理的影响

实证研究表明,专用性投资对企业间的信任关系具有正向影响,信任与专用性投资交互正向影响企业间合作关系,专用性投资可以促进关系的持续,提高关系治理行为[2]。投资家与企业家间的互惠行为能够增强双方的联系,是建立双边稳定关系的基础,当双方均进行双边专用性投资时,显示出双方对关系的承诺,可以降低双方的机会主义行为,加强彼此间的合作。合作伙伴间的专用性投资与信任正相关,双边专用性投资越高,双方的信任程度越高[3]。Laaksonen等[55]采用组织间信任的循环发展模型对芬兰造纸公司之间的合作关系进行考察,发现专用性投资正向影响组织间信任,即用于一个企业的专用性投资越多,其可替代的供应商就越少,从而有利于组织间信任的建立。信任是一种关系要素,可以降低双方的自利行为,促进企业间更密切的合作关系。高信任度的预期能够降低交易成本,提高专用性资产的投资水平,扩展双方合作范围,进而提高组织绩效[28]。因此,信任机制可以有效缓解或防范“侵占”问题,通过信任机制,既可以保留市场交易有效的市场激励,也能够享受科层组织带来的知识分享和权威管理的效果[56]。

创业投资中,投资者对企业家信任度越高,投资者将会赋予企业家更多的企业控制权;企业家对投资者的信任度越低,企业家将会要求越多的企业控制权。从交易成本视角看,信任能够减少合作成员间有限理性带来的不确定性,从而减少监控和细化合同带来的交易成本。信任影响创业者对治理方式的选择,同时企业家对剩余索取权和经营控制权的扩张性诉求对信任结构和信任水平有显著影响,信任与控制是一种互补关系[33]。综合以上分析,本研究提出假设。

H3创业投资家投资专用性正向调节合作双方信任度对创业企业控制权治理的影响,即投资专用性与合作双方信任度的交互项与创业投资家拥有的控制权(包括剩余控制权和特定控制权)负相关。

4 实证研究设计

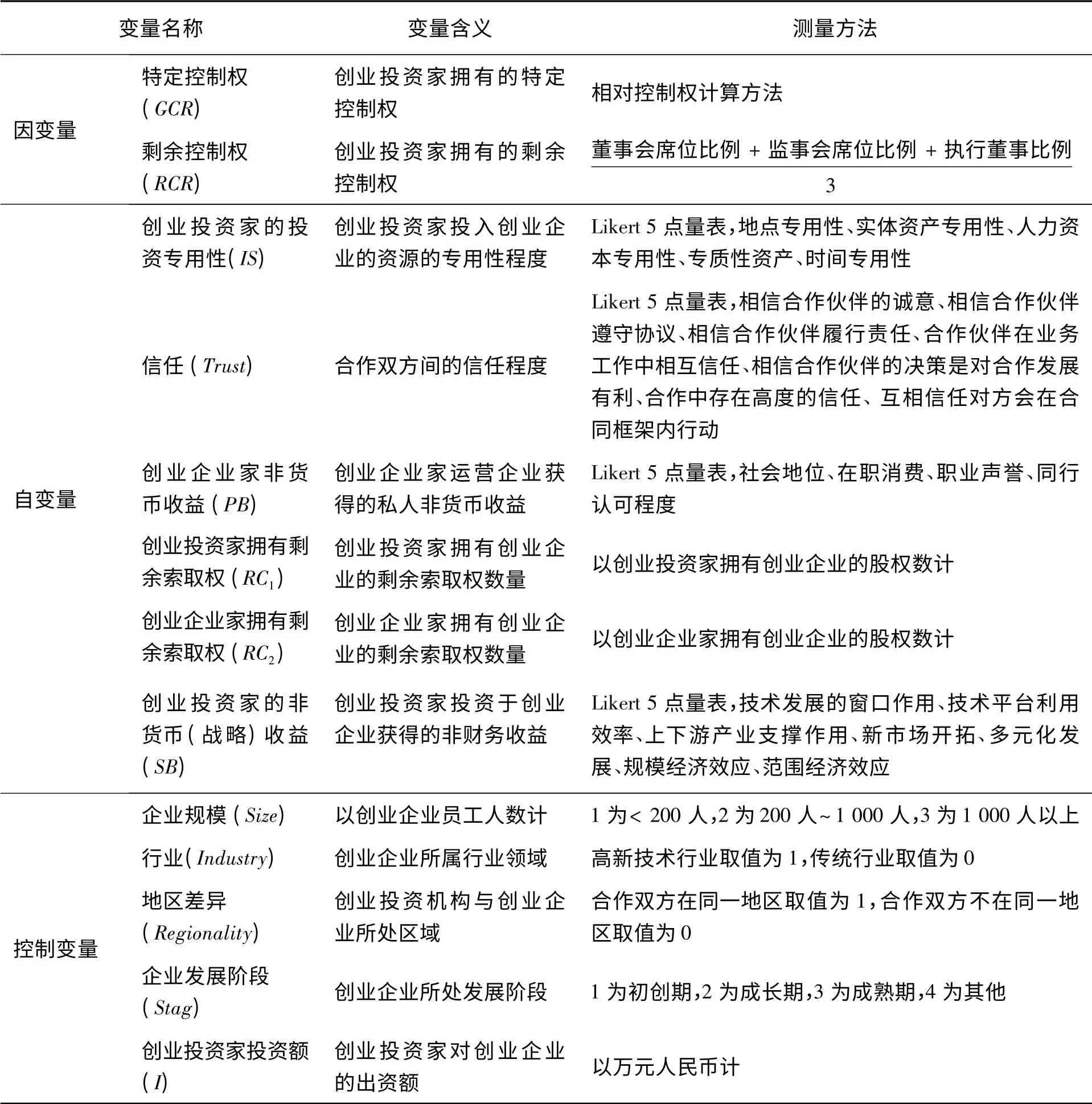

4.1 变量选取和测度

4.1.1 因变量

Kaplan等[6]在分析创业企业控制权时采用现金流权力、投票权、董事会控制权、清算权等变量,这里的控制权包括特定控制权和剩余控制权。本研究拟将控制权治理中的特定控制权与剩余控制权分开测度。

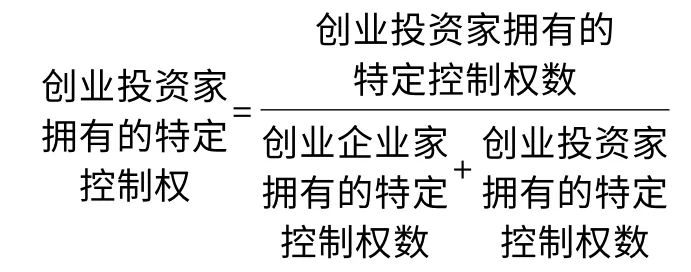

(1)特定控制权(GCR)

Lerner等[57]把企业中的控制权区分为3个维度加以考察,分别为关键的管理决策权分布、企业规模决策权分布和公司治理结构中的决策权分布。3个维度又细分为10个变量,即日常管理权、中层管理者的引进和提拔权、专利使用权、研发项目决策权、研发项目投资额度决策权、新产品开发权、投资项目决策权、经理层的选聘权、最高管理层控制、董事会席位分布。本研究以前8个变量为标准来统计和分析创业企业的特定控制权分布状况,同时借鉴刘学等[58]采用的相对控制权数量描述创业投资家拥有的特定控制权变量的值,即

(2)剩余控制权(RCR)

剩余控制权是参与董事会和监事会等的企业治理制度安排,企业经营管理者通过拥有董事会和监事会权而行使对企业的剩余控制权[59],创业投资家通过监事会和董事会权行使剩余控制权对创业企业家实施监督和控制。综合Aghion等[60]、Tirole[5]和 王雷等[59]的研究成果,本研究用3个指标反映创业投资家拥有的创业企业剩余控制权,第1个是创业投资家拥有的董事会席位RCR1,第2个是创业投资家拥有的执行董事比例RCR2(执行董事指目前在公司管理团队中任职的董事),第3个是创业投资家拥有的监事会席位RCR3。

4.1.2 自变量

(1)创业投资家的投资专用性(IS)

专用性投资或称投资专用性,是指用以改进企业间关系、提高交易效率而进行的人力和物力方面的投资。如果缺少关系专用性投资,合作关系破裂的成本相对较低,双方都较容易转向其他方面交易,因此专用性投资是双方维持关系的必要条件。杨瑞龙等[61]认为,专用性投资特指专门为支持某一特定团队生产而进行的持久性的投资,一旦形成后再改作其他用途其价值将大跌。专用性投资是交易主体为特定交易关系而进行的针对性的投入,是企业获取竞争优势、攫取超额收益的基础。Williamson[62]将专用性资产划分为地点的专用性、有形资产用途的专用性、人力资产的专用性、奉献性资产、品牌资产、时间专用性6 大类;刘益等[63]以日本汽车产业为例,分析了渠道伙伴关系中这6类专用性投资的特点和作用。

本研究借鉴以上研究,从地点专用性、实体资产专用性、人力资本专用性、专质性资产和时间专用性5个方面对创业投资的专用性进行测度。

(2)合作双方信任度(Trust)

信任分为组织信任和个人信任两类,本研究中的信任是指投资家与企业家之间的个人信任。Duffner等[64]建立了信任的测度量表,Rusman等[65]提出信任度的概念。本研究借鉴潘镇等[66]和刘学等[67]对于信任的测量方法评价创业投资家与创业企业家之间信任,结合创业投资家与创业企业家合作实际,从相信合作伙伴的诚意、相信合作伙伴遵守协议、相信合作伙伴履行责任、合作伙伴在业务工作中相互信任、相信合作伙伴的决策是对合作发展有利、合作中存在高度的信任、互相信任对方会在合同框架内行动7个维度测度合作双方信任度。

(3)创业企业家运营企业的私人非货币收益(PB)

控制权私人非货币收益是指与掌握公司控制权相伴而产生的社会地位和声誉等。企业家通过其所拥有的企业控制权能够享受到职业声誉和在职消费等收益[34]。Holderness[35]提出控制权私人收益既可以是货币化的,也可以是非货币化的。控制权私人收益的构成较为复杂,除包括现有研究中所强调的通过隧道行为获得的货币收益和非货币的乐趣收益,还包括声誉收益,声誉收益对于公司设立者或者家族企业而言更为重要[36]。Schmidt[40]认为即使与管理者的货币收益相比,其控制权私人收益也是很大的。比如,拥有很强学术背景的管理者可能对项目的科技价值很感兴趣,即使它们可能缺乏商业价值;有些对环境或自己家乡充满责任感的管理者可能在决策过程中并不遵循企业价值最大化的原则。

综合以上分析,本研究从社会地位、在职消费、职业声誉和同行认可程度4个方面测度创业企业家运营企业的非货币私人收益。

(4)剩余索取权(RC)

企业剩余索取权是指对企业总收入扣除所有的固定合约支付后的剩余额的要求权,即对企业剩余的要求权,是企业所有权的一个重要方面。张维迎[68]认为剩余索取权是相对于合约收益权而言的,是对企业收入在扣除所有固定的合约支付(如原材料成本、固定工资和利息等)的余额(即利润)的要求权。剩余索取权指对于团队的净收入及向其他投入支付报酬的权利,不完全契约理论分析框架认为,剩余索取权的激励措施主要有现股激励、期股激励和期权激励3种类型。企业经营管理者通过薪酬收益(工资)和拥有企业股权而获得相应的剩余收益,股权和年薪是人力资本分享企业剩余索取权的两种主要途径。本研究综合参考王雷等[59]的研究成果,用创业投资家和创业企业家拥有的创业企业股权测度其拥有的企业剩余索取权。

(5)创业投资家的非货币(战略)收益(SB)

创业投资的主要战略收益包括将投资作为技术发展的窗口、利用内部技术平台、促进内部技术创新、经营多元化和开拓新市场等多个方面[69]。本研究借鉴Weber等[70]建立的创业投资家战略收益的测度指标,拟从技术发展的窗口作用、技术平台利用效率、上下游产业支撑作用、新市场开拓、多元化发展、规模经济效应和范围经济效应7个方面测度创业投资家的非货币(战略)收益。

4.1.3 控制变量

已有研究分析和实地访谈表明,控制权等企业治理结构的选择还取决于企业自身的资源和能力[71]。根据近期研究对企业属性的分析,本研究选择企业融资额(投资家投资额)、规模、行业、区域差异等企业层面要素为控制变量,目的在于控制企业层面的影响,以便揭示各因素对创业企业控制权治理的作用机理。各个控制变量的含义和度量方法如下。

(1)企业规模(Size)。员工人数小于200人为小型创业企业,员工人数在200人~1 000人之间为中型创业企业,员工人数在1 000人以上为大型创业企业,它反映了企业实力并且影响双方合作的形成倾向。一般而言,大企业往往有更多的能力和资源,并具有内部化投资所必需的规模。企业之间规模的差异有时被用来作为对企业自身资源和能力差异程度的近似替代,通过分析企业自身资源和能力可以发现控制权治理决策的差异。本研究运用定序变量将企业规模进行编码,小型企业,Size=1;中型企业,Size=2;大型企业,Size=3。

(2)行业(Industry)。高新技术行业,Industry=1;传统行业,Industry=0。

(3)地区差异(Rationality)。地区差异是指创业投资公司与接受投资的创业企业的地区差异,这一指标反映合作方在经营理念和管理经验上的差异。如果合作双方在同一地区,Rationality=1;如果合作双方不在同一地区,Rationality=0。

(4)企业发展阶段(Stag),虚拟变量。由于同一创业企业的时间序列数据很难收集,本研究拟用不同发展阶段的企业样本替代动态样本数据,1为初创期,2为成长期,3为成熟期,4为其他。

(5)企业融资额(或称投资家投资额,I)。以创业投资家对创业企业的实际出资额计算。

为确保研究变量的测量信度和效度,在借鉴中外已有研究量表的基础上,根据本研究实际加以修正,得到测度投资家投资专用性、信任、企业家非货币收益和投资家非货币(战略)收益4个变量的量表,其他变量均选择统计指标进行测度,各变量的具体含义和其测量方法见表1。

4.2 调查方法和样本选择

4.2.1 调查方法

由于目前中国还没有关于创业企业基本信息的公开数据库,也无法通过档案资源取得与创业企业控制权治理有关的数据,因此本研究通过实地调研获得需要的研究信息。Kaplan等[6-7]对14家有限合伙创业投资基金在119个高技术创业企业所做的213项创业投资项目进行实证研究,为本研究提供了有益的参考。借鉴Kaplan等[6-7]的调查方法,通过对一家专业的创业投资机构的调查就可以获取其投资的若干家创业企业的数据,效果较好。

本研究的数据采集分为两个阶段,第一阶段基于小规模的实地访谈进行探索性调查研究,目的在于更好地理解中国经济背景下创业企业控制权治理状况和存在的问题;第二阶段对参与投资实践的创业投资机构的中、高层管理者进行问卷调查,以取得大样本的创业企业控制权治理详细信息,为进一步的实证性检验提供统计数据。

正式问卷贯彻了问题导向的研究设计思路,运用简洁的结构化形式。对题项选择采用Likert 5 点式量表,1为完全不显著(或完全不重要),2为很不显著(或很不重要),3为一般,4为很显著(或很重要),5为非常显著(或非常重要)。随着数字的增大,与题目内容的符合情况逐渐加强。

4.2.2 大样本问卷调查

(1)行业选择

本研究将创业企业界定为由创业投资支持设立的高(新)技术企业,目前已有的研究也大都集中于此类企业。但是,由于目前中国部分创业投资较热衷于投资物联网、新能源等新兴高(新)技术产业以及一般制造业、金融、餐饮连锁和教育培训等,因此,在调研中本研究也将这类传统型创业企业纳入调查范围,以此与物联网等高(新)技术类创业企业进行比较分析。

(2)样本地域分布

因为不同地区的经济发展水平不同,企业运营的市场化程度也存在差异,抽取不同经济发展水平地区的样本企业,以保证获得的数据具有较强的普遍性。因此,本研究选择东部、中部和西部3个地区的典型城市为代表进行调研。

东部地区选择创业投资发展比较好的山东济南、广东深圳以及江苏南京和无锡4个城市;中部地区选择作者相对熟悉以及社会关系较为广泛的安徽合肥;西部地区选择创业投资起步较早的陕西西安以及近年来创业投资发展比较迅速、作者有关系网络的广西梧州。

(3)调查对象选择

目前,已有的关于企业治理研究的调查对象大都选择企业的高层管理者,但是本研究在实地访谈中发现,除创业投资机构的高层决策者外,中层管理者也是本次问卷发放比较合适的对象,如创业投资机构的投资经理、投资项目负责人等,因为他们直接接触所投资的创业企业,因此对其所投资的创业企业和创业企业家的实际情况更为熟悉和了解。所以本研究选择的调查对象包括20家创业投资机构的高层管理者以及投资经理和投资项目负责人等中层管理者。

表1 变量的含义和测量方法Table 1 Definition and Measurement Method of Variables

(4)问卷发放和回收

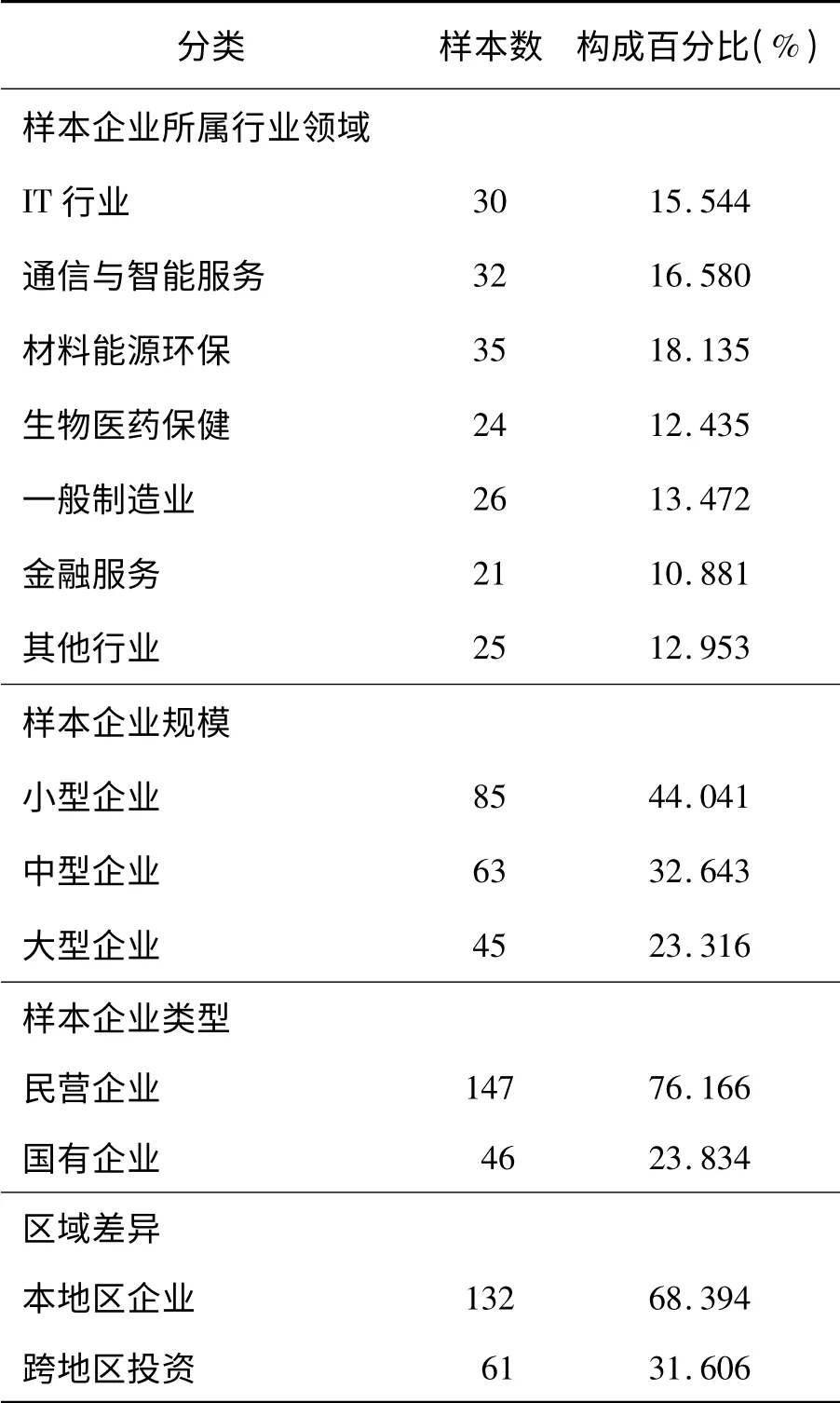

本研究的调研分为两个阶段,第一阶段于2009年7月至2009年9月历时3个月完成,调研中采用留置调查和Email 调查相结合的方法。通过陕西创业投资协会与当地的创业投资协会合作在山东济南和广东深圳发放问卷,通过陕西创业投资协会在陕西西安发放问卷,通过江苏南京和无锡、安徽合肥、广西梧州的科技管理部门协助发放问卷,通过EMBA 学员的企业社会关系发放问卷。第一阶段发放问卷450份,回收205份,回收率45.556%,剔除各类信息不全问卷后,获得有效问卷107份,有效回收率23.778%。第二阶段于2011年7月至2011年12月历时半年完成,该阶段主要是对第一次调研获得的107家有效样本企业进行2年后的回访,第二次搜集样本企业的相应数据。经过2年的追踪发现,107家企业中创业投资机构成功退出的企业为12家,破产清算企业9家,实施第二轮或第三轮投资的企业为15家,另外的71家企业创业投资机构仍未退出。两阶段最终获得193家有效企业样本,其中战略性新兴产业和一般高新技术企业样本121个,传统产业企业样本72个,表2 给出样本企业的构成情况。

表2 样本企业构成Table 2 Composition of Sample Firms

4.3 效度和信度分析

4.3.1 信度分析

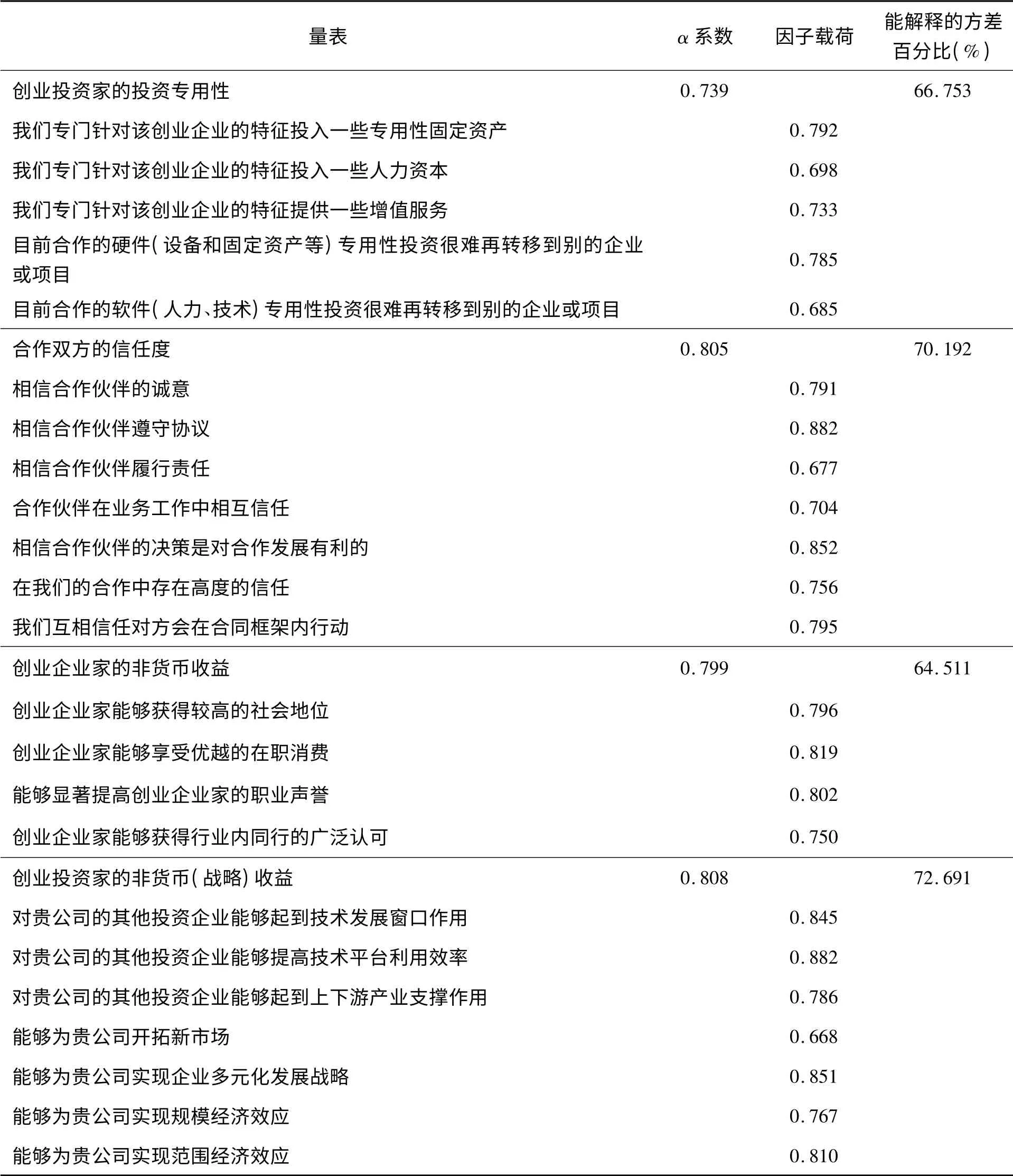

Cronbach′s α 系数是应用最广的评价信度指标,它取值在0~1 之间,值越大,信度越高。一般来说,衡量同一个要素的全部指标的α 值一般应该在0.700以上。表3 给出本研究中涉及的因子的Cronbach′s α系数,均大于0.700,表明本研究采用的指标具有良好的信度。

4.3.2 效度分析

本研究采用3种方式检验收敛效度。①在对指标的净化以及单一维度性检验过程中,已经进行了针对所有因子的探索性因子分析,确保用到的指标不存在交叉载荷。②计算每一个指标的因子载荷,数据见表3,每一个指标的因子载荷都是显著的(p<0.010)。此外,所有指标的因子载荷均在0.600 以上,说明因子具有良好的收敛效度。③计算每一个因子的累计方差贡献率,其取值在0~1 之间,取值越大,表明指标之间的耦合性越强。模型中各个因子的累计方差贡献率的计算结果见表3,每一个因子累计方差贡献率大于60%,表明因子具有良好的收敛效度。

本研究采用两种方式检验因子的判别效度。①任意选择两个因子,在将因子间的相关系数固定为1和自由估计两种情况下比较卡方的变化,检验结果发现上述两种情况下卡方的变化具有显著的差异。②检验任意两个因子之间相关系数的置信区间,发现任意两个因子之间相关系数95%的置信区间不包含1。表明因子具有良好的差别效度。

5 实证检验

5.1 研究方法选择

为了检验创业企业控制权治理中剩余控制权和特定控制权治理的影响因素及其作用机理,本研究构建计量经济模型对理论模型和研究假设进行检验。

模型一

模型二

其中,α0为回归模型常数项;αi为剩余控制权治理回归模型中各变量的回归系数,i=1,2,…,12;b0为回归模型常数项;bj为特定控制权治理回归模型中各变量的回归系数,j=1,2,…,8。模型一是对剩余控制权治理影响因素及其作用机理的实证检验,模型二是对特定控制权治理影响因素及其作用机理的实证检验。

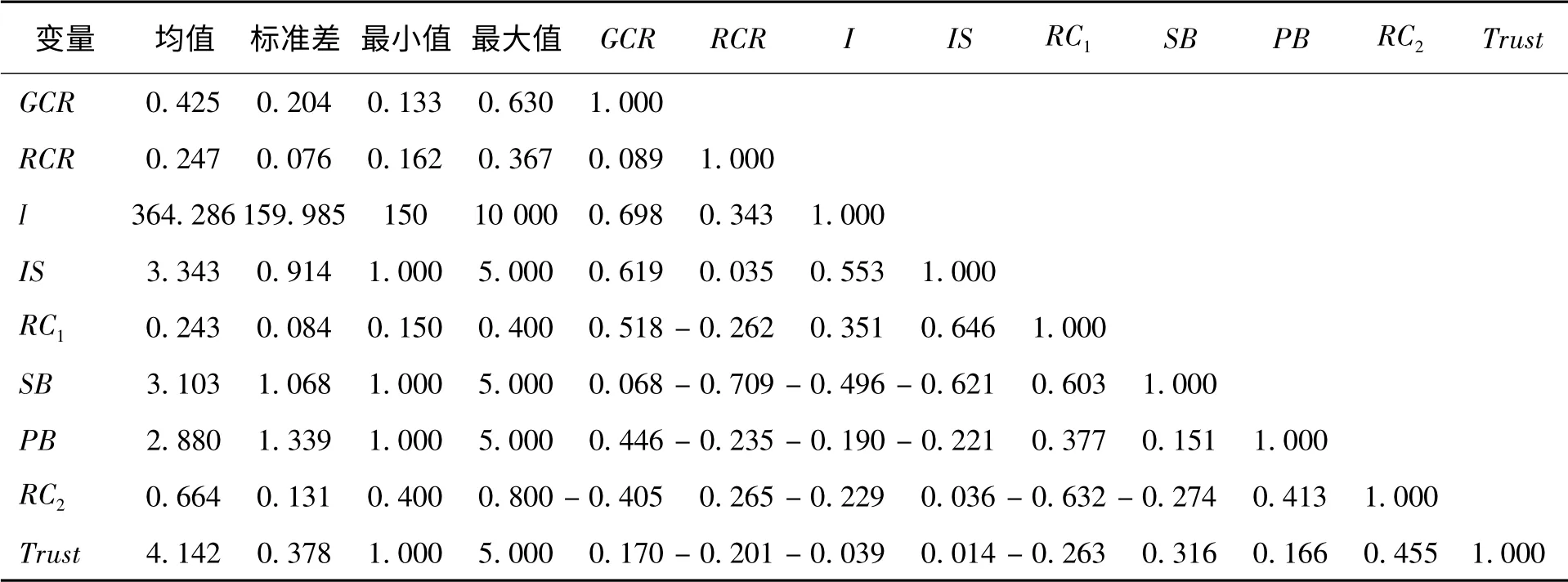

在完成指标的净化和信度效度分析之后,本研究将同一因子不同指标加总取均值,用以反映所测度的因子。然后对需要进行多元回归分析模型中的变量分别进行描述行性统计分析,包括均值、标准差和相关系数,见表4。由表4可知,因子间具有一定的相关性,因子设计的区分度比较好。由均值和标准差反映的数据分布情况较好地符合了正态分布的特点,为下一步的数据分析提供了良好的条件。

本研究采用Excel 2003 对原始数据进行处理,采用SPSS 16.0 对创业企业控制权治理机理的研究假设进行多元回归分析检验。

5.2 剩余控制权治理多元回归分析

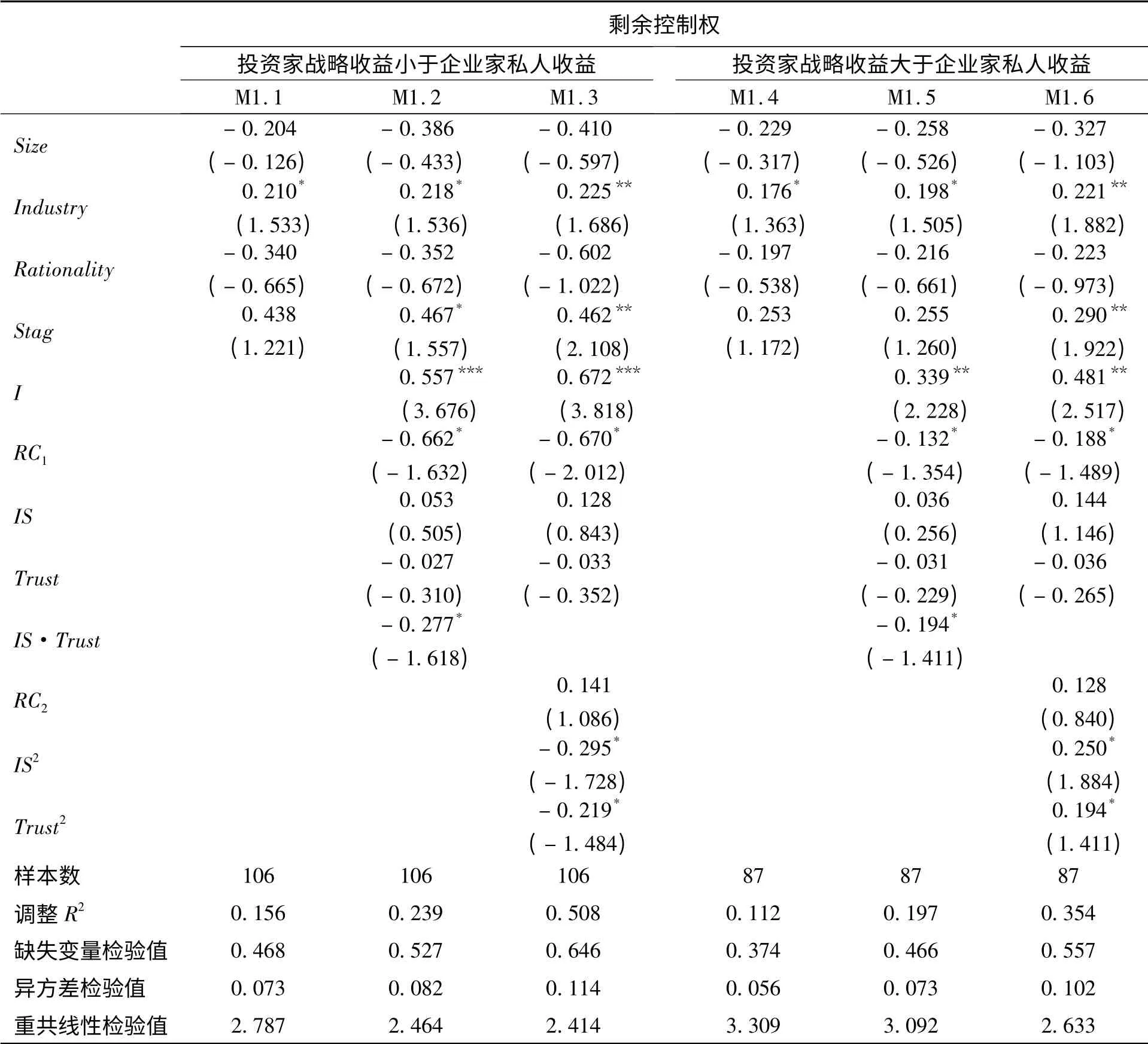

根据理论模型分析,在对调研问卷和数据进行处理时,按照创业投资家的战略收益小于创业企业家控制权私人收益以及创业投资家的战略收益大于创业企业家控制权私人收益,将创业企业样本划为两类进行实证分析。由于传统企业的样本较少,不满足多元回归分析的基本要求,本研究分别对两种情况下剩余控制权治理的全样本和高新技术企业样本进行比较分析。

5.2.1 全样本回归分析

表5 给出两种情况下创业企业剩余控制权治理的全样本多元回归分析结果。

表3 调查问卷的信度和收敛效度Table 3 Reliability and Convergent Validity of the Questionnaire

(1)投资家战略收益小于企业家私人收益情况下的剩余控制权治理分析

M1.1为投资家战略收益小于企业家私人收益时仅考虑控制变量对创业企业剩余控制权治理的影响,检验结果表明,企业行业控制变量具有显著的正向影响,其余因素未能显示出显著的影响,初步说明在高新技术创业企业中创业投资家一般拥有较多的剩余控制权。M1.2 在M1.1的基础上加入创业投资家的投资额、拥有的剩余索取权、投资专用性、信任度及二者的交互项,模型解释能力显著增加,调整R2从0.156 增加到0.239,创业企业发展阶段在10%水平上具有显著的正向影响,创业投资家的投资额与其获得剩余控制权在1%水平上显著正相关,创业投资家剩余索取权与剩余控制权在10%水平上显著负相关。创业投资家投资专用性与其获得剩余控制权正相关,合作双方信任度与投资家获得剩余控制权负相关,但均未通过显著性检验。投资专用性与信任度交互项与投资家获得剩余控制权显著负相关,与

研究假设一致。M1.3 在M1.2的基础上加入去中心化处理后的投资专用性平方项和信任度平方项,模型解释能力调整R2提高到0.508。去中心化处理后的投资专用性平方项、双方信任度平方项与创业投资家拥有的剩余控制权存在显著负向关系,且在10%水平上显著,表明投资家战略收益小于企业家私人收益情况下,创业投资家投入资本的专用性程度、合作双方的信任度与创业投资家获得的创业企业剩余控制权呈非线性倒U 形关系,与研究假设一致。

表4 变量的描述性统计和相关系数Table 4 Descriptive Statistics and Correlation Coefficients among Variables

表5 创业企业剩余控制权治理全样本多元回归分析结果Table 5 Full Sample Multiple Regression Analysis Results of Residual Control Right Governance of Entrepreneurial Firms

(2)投资家战略收益大于企业家私人收益情况下的剩余控制权治理分析

M1.4为在投资家战略收益大于企业家私人收益时仅考虑控制变量对创业企业剩余控制权治理的影响,创业企业的行业控制变量具有显著的正向影响,其余因素未能显示出显著的影响。M1.5 在M1.4的基础上加入创业投资家的投资额、拥有的剩余索取权、投资专用性、信任度及二者的交互项,结果显示,M1.5 比M1.4的解释能力显著增加,调整R2从0.112 增加到0.197,控制变量的影响方向和影响水平均未发生显著改变。创业投资家的投资额与其获得剩余控制权显著正相关,创业投资家剩余索取权与剩余控制权存在负向关系,在10%水平上显著。创业投资家投资专用性与其获得剩余控制权正相关,合作双方信任度与投资家获得剩余控制权负相关,但均不显著。投资专用性与信任度交互项与投资家获得剩余控制权呈现10%的显著性相关,与研究假设一致。M1.6 在M1.5的基础上加入去中心化处理后的投资专用性平方项和信任度平方项,模型的调整R2提高到0.354,控制变量中Stag 显著增强。去中心化处理后的投资专用性平方项、双方信任度平方项均与创业投资家拥有的剩余控制权存在显著正向关系,且在10%水平上显著,说明投资家战略收益大于企业家私人收益时,创业投资家投入资本的专用性程度、双方信任度与投资家获得的创业企业剩余控制权呈非线性U 形关系,与研究假设一致。

本研究对表5中的6个回归模型分别进行缺失变量检验、异方差检验和多重共线性检验3个方面的强壮性检验。检验结果表明,缺失变量检验p 值均大于0.100,异方差检验p 值均大于0.050,平均VIFs 值均小于5,即模型不存在明显的缺失变量和异方差问题,也不存在明显的共线性问题。

5.2.2 高新技术产业样本的多元回归分析

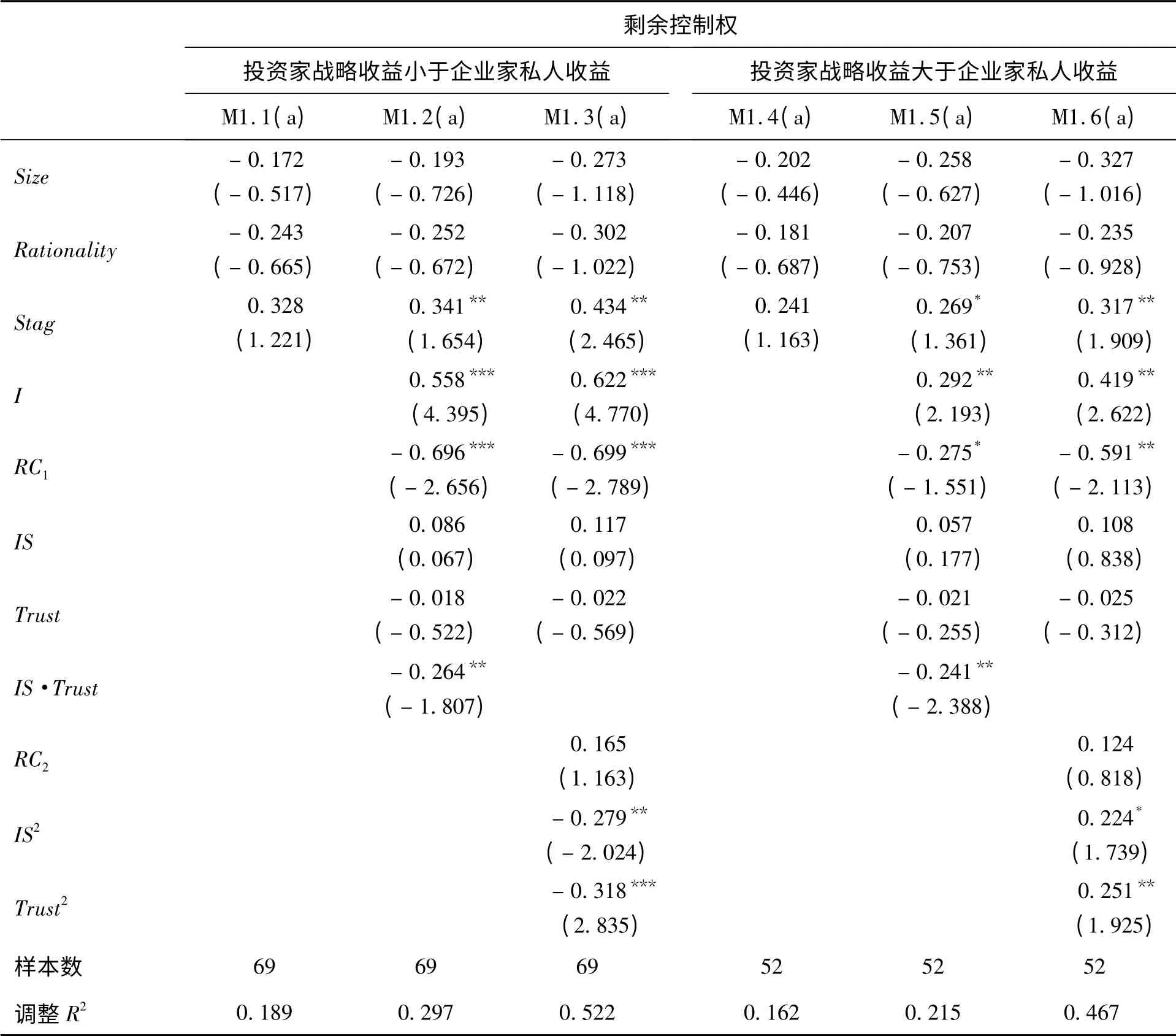

表6 给出对两种情况下高新技术创业企业剩余控制权治理的多元回归分析结果。

(1)投资家战略收益小于企业家私人收益情况下的剩余控制权治理分析

M1.1(a)为投资家战略收益小于企业家私人收益时仅考虑控制变量对高新技术产业创业企业剩余控制权治理的影响,各控制变量未能显示出显著的影响。M1.2(a)加入创业投资家的投资额、拥有的剩余索取权、投资专用性、信任度及二者的交互项,结果显示,模型M1.2(a)的调整R2从0.189 增加到0.297,创业企业发展阶段对剩余控制权具有正向影响,且在5%的水平上显著。创业投资家的投资额与其获得剩余控制权显著正相关,且在1%的水平上显著。创业投资家剩余索取权与剩余控制权存在显著负向关系,且在1%水平上显著,说明创业企业剩余控制权与剩余索取权的配置并非一一对称分布,在某种程度上是一种互补关系,这种现象在高新技术创业企业中更为显著。投资专用性与信任度交互项在5%的显著性水平下与投资家获得剩余控制权显著负相关,与研究假设一致。M1.3(a)在M1.2(a)的基础上加入去中心化处理后的投资专用性平方项和信任度平方项,M1.3(a)的解释能力调整R2提高到0.522。去中心化处理后的投资专用性平方项与创业投资家拥有的剩余控制权存在显著负向关系,且在5%的水平上显著,去中心化处理后的双方信任度平方项回归系数为负,在1%水平上显著,表明在高新技术创业企业中投资家战略收益小于企业家私人收益情况下,创业投资家投入资本的专用性程度、合作双方的信任度与投资家获得的创业企业剩余控制权均呈非线性倒U 形关系,且合作双方信任度的影响程度较高。

(2)投资家战略收益大于企业家私人收益情况下的剩余控制权治理分析

M1.4(a)为投资家战略收益大于企业家私人收益时仅考虑控制变量对高新技术产业创业企业剩余控制权治理的影响,各控制变量未能显示出显著的影响。M1.5(a)在M1.4(a)的基础上加入创业投资家的投资额、拥有的剩余索取权、投资专用性、信任度及二者交互项,结果显示,M1.5(a)比M1.4(a)的解释能力显著增加,创业企业发展阶段在10%的水平上显著正相关。创业投资家的投资额与其获得剩余控制权显著正相关,且在5%的水平上显著。创业投资家剩余索取权与剩余控制权存在显著负向关系,在10%水平上显著。投资专用性与信任度交互项在5%的显著性水平下与投资家获得剩余控制权显著负相关,与研究假设一致。M1.6(a)在M1.5(a)的基础上加入去中心化处理后的投资专用性平方项和信任度平方项,M1.6(a)的调整R2提高到0.467。去中心化处理后的投资专用性平方项与创业投资家拥有的剩余控制权存在显著正向关系,且在10%的水平上显著,去中心化处理后的双方信任度平方项回归系数为正,在5%水平上显著,表明在投资家战略收益大于企业家私人收益情况下,创业投资家的投资专用性、合作双方间的信任度与创业投资家拥有的剩余控制权呈非线性U 形关系,在高新技术创业企业样本中合作双方信任度的影响程度较高。

由实证检验结果发现,异质性创业企业剩余控制权治理存在差异,高新技术企业样本中投资专用性与信任度交叉项的显著性水平高于全样本。全样本和高新技术企业样本分析中,创业企业家拥有的剩余索取权对剩余控制权治理的影响均不显著。

表6中的缺失变量检验、异方差检验和多重共线性检验结果表明,模型不存在明显的缺失变量和异方差问题,也不存在明显的共线性问题。

表6 高新技术创业企业样本剩余控制权治理多元回归分析结果Table 6 New Hi-Tech Sample Multiple Regression Analysis Results of Residual Control Right Governance of Entrepreneurial Firms

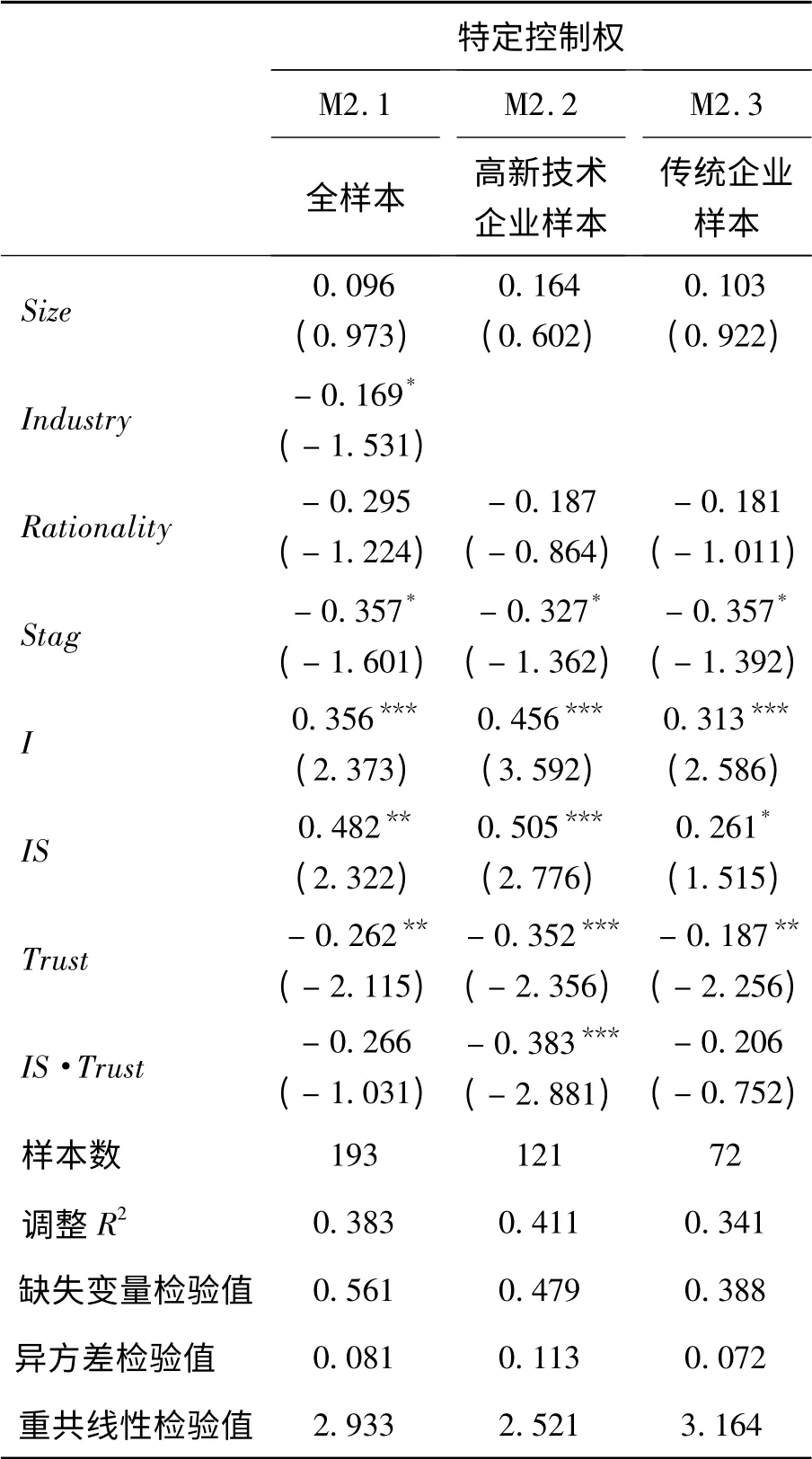

5.3 特定控制权治理多元回归分析

表7 给出全样本、高新技术企业样本和传统企业样本3种情况下创业企业特定控制权治理多元回归结果。实证结果表明,行业变量在全样本中呈现10%显著性水平下的负相关,发展阶段变量在3类企业样本中均呈现10%显著性水平下的负相关,其他控制变量在3类企业样本中的影响均不显著。投资额与投资家获得的特定控制权在3类企业样本中均呈现1%显著性水平下的正相关,投资家投资专用性与其获得的特定控制权显著正相关,但在3类企业样本中的显著性水平存在差异,分别为5%、1%和10%。合作双方信任度与投资家获得的特定控制权在3类企业样本中分别呈现5%、1%、5%的显著负相关。投资专用性与信任度交互项与投资家获得的特定控制权负相关,在高新技术企业样本中的显著性水平为1%,但在全样本和传统企业样本中均未通过显著性检验。

6 结论

本研究在分析两类控制权与两类收益对应关系的基础上,分析不同产业类型创业企业中投资家战略收益与企业家私人收益变换情况下,投资家投资专用性、合作双方信任度对创业企业剩余控制权和特定控制权治理的影响,并对投资专用性与信任的交互作用进行检验,主要研究结论如下。

(1)投资家投资于高新技术创业企业获取的战略性收益高于一般类型的创业企业。由于拥有控制权所带来的战略性收益和私人收益对投资家和企业家有不同激励作用,导致创业投资专用性和合作双方的信任关系对控制权治理结构形成的作用路径存在显著差异。

投资家战略收益小于企业家私人收益情况下,创业投资家拥有的剩余控制权比例与创业投资专用性和合作双方的信任关系是一种先增长、后下降的倒U 形非线性关系。投资家战略收益大于企业家私人收益情况下,创业投资家拥有的剩余控制权比例与创业投资专用性和合作双方的信任关系是一种先下降、后增长的U 形非线性关系。投资家战略收益大于企业家私人收益情况下,当创业企业家拥有初始控制权时,随着企业绩效的改善和项目成功概率的提高,创业企业家对企业剩余索取权的敏感程度逐渐高于其对剩余控制权的敏感程度,因此倾向于向创业投资家转移更多的剩余控制权,而自己保留相对较多的剩余索取权,以获取更多的货币收益。同时,投资家战略收益大于企业家私人收益情况下,创业投资家投资于创业企业的战略收益远高于其通过拥有企业股权所获得的货币收益,当创业投资家拥有初始控制权时,其倾向于向创业企业家转移更多的企业剩余索取权,而自己保留更多的剩余控制权。

表7 创业企业特定控制权治理多元回归分析结果Table 7 Multiple Regression Analysis Results of General Control Right Governance of Entrepreneurial Firms

(2)创业投资专用性与合作双方信任度交互作用,与创业投资家获取的剩余控制权和特定控制权负相关,在高新技术创业企业样本中交互效应尤为显著。创业投资家拥有的剩余索取权与其拥有的剩余控制权呈显著负向关系,但企业家剩余索取权对创业投资家拥有的剩余控制权治理影响不显著。

由于人力资本的不可质押性(这种不可质押性在高新技术企业中更为突出),导致企业家仅依靠其人力资本不可能在企业发生亏损时承担相应的损失,即损失不能按照边际分析得出的份额在两者之间进行分摊。创业投资中解决这种可能产生的套牢问题的一般方法是,建立一个以控制权重新分配为代价的保险机制,即创业企业家需要转移较多的剩余控制权和特定控制权给创业投资家,从而导致剩余控制权与剩余索取权配置的非对称分布。投资专用性与合作双方信任度交互项与创业投资家获取的剩余控制权和特定控制权负相关的研究结果表明,随着投资家专用性资产的投入,合作双方的信任机制开始建立,进而推动双方形成良好的合作关系。随着双方合作关系的改善和提高,参与方对控制权的关注程度开始下降,由创业投资与创业企业形成的合作联盟逐渐形成并稳定,解决由于专用性投资而产生的套牢问题的最佳途径是建立投资家与企业家之间的信任治理机制。

本研究结果表明,由于不同产业类型的创业企业会给投资家和企业家带来不同的控制权收益,进而导致合作双方对控制权的关注程度和类型发生变化。处于不同发展阶段的创业企业,投资家和企业家对剩余控制权和特定控制权关注的重点也不相同,因此需要对不同类型的创业企业进行分类治理。对于能够给创业投资机构带来较多战略性收益的创业企业,需要侧重于剩余控制权的激励,引导其增加专用性投资,提高对创业投资机构的技术创新和技术支撑能力。对于发展阶段靠前的创业企业,重点强化剩余控制权的治理,而对于发展阶段相对靠后的创业企业,需要重点强化特定控制权的治理。投资家战略收益小于企业家私人收益时,在创业企业成长前期应授予投资家较多的剩余控制权,鼓励其增加专用性投资。企业家私人收益小于投资家战略收益时,在创业企业成长前期可以授予企业家较多的剩余控制权,以激励其与投资家建立更为紧密的信任关系。在高新技术创业企业中,如果投资家获得的战略收益小于企业家的私人收益,鼓励投资家增加专用性投资并同时增强双方信任度的有效途径是授予投资家较多的特定控制权,而授予企业家较多的剩余控制权。由于专用性投资与信任交互影响合作关系和控制权治理,因此解决套牢和搭便车等行为应在关注控制权治理的同时,充分重视投资家与企业家之间良好合作关系的构建。通过控制权治理与信任治理间的相互补充,优化创业投资机构与创业企业间合作联盟的治理机制,提高创业企业创新效率和财务绩效。

理论和实践研究表明,创业企业家人力资本对创业企业也具有较强的专用性特征,限于篇幅本研究仅分析了创业投资家投资专用性的影响,没有对企业家人力资本专用性与创业企业控制权治理之间关系进行探讨。同时,由于目前搜集创业企业一手数据难度非常大,使本研究样本数量和样本企业特征受到一定的限制,无法在实证研究中对创业企业进行更为详细的分类,也无法更为详尽地研究不同类型创业企业控制权治理的特征。以上这些问题有待于在后续研究中进一步完善。

[1]王雷,党兴华,王修来.基于不完全契约的风险企业控制权配置影响因素研究[J].科研管理,2010,31(4):59-66,90.Wang Lei,Dang Xinghua,Wang Xiulai.Research on the influencing factors of control rights allocation in venture capital-backed firms based on the incomplete contract[J].Science Research Management,2010,31(4):59-66,90.(in Chinese)

[2]蔡建华.基于专用性资产视角的供应商信任治理[J].财经科学,2011(10):72-81.Cai Jianhua.Supplier trust governance in view of special assets [J].Finance & Economics,2011(10):72-81.(in Chinese)

[3]魏旭光,康凯,张志颖,张敬.生产型企业间信任对合作满意度的影响研究:关系专用性投资的中介作用[J].预测,2013,32(2):42-48.Wei Xuguang,Kang Kai,Zhang Zhiying,Zhang Jing.An empirical research of the effect of interfirm trust and relationship-specific investment on cooperation satisfaction in production enterprises[J].Forecasting,2013,32(2):42-48.(in Chinese)

[4]Hellman T.The allocation of control rights in venture capital contracts[J].The RAND Journal of Economics,1998,29(1):57-76.

[5]Tirole J.Corporate governance[J].Econometrica,2001,69(1):1-35.

[6]Kaplan S N,Strömberg P.Financial contracting theory meets the real world:An empirical analysis of venture capital contracts[J].The Review of Economic Studies,2003,70(2):281-315.

[7]Kaplan S N,Strömberg P.Characteristics,contracts,and actions:Evidence from venture capitalist analyses[J].The Journal of Finance,2004,59(5):2173-2206.

[8]de Bettignies J E.Financing the entrepreneurial venture[J].Management Science,2008,54(1):151-156.

[9]Fluck Z.Optimal financial contracting:Control rights,incentives,and entrepreneurship [J].Strategic Change,2010,19(1/2):77-90.

[10]Masulis R W,Nahata R.Venture capital conflicts of interest:Evidence from acquisitions of venturebacked firms[J].Journal of Financial and Quantitative Analysis,2011,46(2):395-430.

[11]Wang H,Wuebker R J,Han S,Ensley M D.Strategic alliances by venture capital backed firms:An empirical examination[J].Small Business Economics,2012,38(2):179-196.

[12]王声凑,曾勇.阶段融资框架下的风险投资企业控制权配置研究[J].管理评论,2012,24(1):139-145.Wang Shengcou,Zeng Yong.The allocation of control rights in stage financing of ventures[J].Management Review,2012,24(1):139-145.(in Chinese)

[13]崔淼,欧阳桃花,徐志.基于资源演化的跨国公司在华合资企业控制权的动态配置:科隆公司的案例研究[J].管理世界,2013(6):153-169.Cui Miao,Ouyang Taohua,Xu Zhi.The dynamic allocation,based on the resources evolution,of the controlling right of the joint adventure firms,in China,of transnational corporations:A case study on Kelong company[J].Management World,2013(6):153-169.(in Chinese)

[14]Liao W M,Lu C C,Wang H.Venture capital,corporate governance,and financial stability of IPO firms[J].Emerging Markets Review,2014,18:19-33.

[15]Xue M,Field J M.Service coproduction with information stickiness and incomplete contracts:Implications for consulting services design[J].Production and Operations Management,2008,17(3):357-372.

[16]Ishiguro S.Holdup,search,and inefficiency[J].Economic Theory,2010,44(2):307-338.

[17]Nicita A,Vatiero M.Dixit versus Williamson:The‘fundamental transformation’reconsidered[J].European Journal of Law and Economics,2014,37(3):439-453.

[18]Nicita A,Sepe S M.Incomplete contracts and competition:Another look at fisher body/general motors?[J].European Journal of Law and Economics,2012,34(3):495-514.

[19]Brousseau E,Nicita A.How to design institutional frameworks for markets:New institutional economics meet the needs of industrial organization[J].Revue d′Economie Industrielle,2010,129/130(1/2):87-118.

[20]Vatiero M.From W.N.Hohfeld to J.R.Commons,and beyond?A “law and economics”enquiry on jural relations[J].American Journal of Economics and Sociology,2010,69(2):840-866.

[21]Fiorito L,Vatiero M.Beyond legal relations:Wesley Newcomb Hohfeld′ s influence on American institutionalism[J].Journal of Economic Issues,2011,45(1):199-222.

[22]Hart O.Thinking about the firm:A review of Daniel Spulber′s‘the theory of the firm’[J].Journal ofEconomic Literature,2011,49(1):101-113.

[23]Buzard K,Watson J.Contract,renegotiation,and holdup:Results on the technology of trade and investment[J].Theoretical Economics,2012,7(2):283-322.

[24]孙慧,叶秀贤.不完全契约下PPP项目剩余控制权配置模型研究[J].系统工程学报,2013,28(2):227-233.Sun Hui,Ye Xiuxian.Study of the allocation of residual control rights in the public-private partnership under incomplete contracts[J].Journal of Systems Engineering,2013,28(2):227-233.(in Chinese)

[25]陈庭强,丁韶华,何建敏,李心丹.风险企业融资中控制权转移与激励机制研究[J].系统工程理论与实践,2014,34(5):1145-1152.Chen Tingqiang,Ding Shaohua,He Jianmin,Li Xindan.Research on control right transfer and incentive mechanism in risk enterprise financing[J].Systems Engineering-Theory & Practice,2014,34(5):1145-1152.(in Chinese)

[26]Brower H H,Lester S W,Korsgaard M A,Dineen B R.A closer look at trust between managers and subordinates:Understanding the effects of both trusting and being trusted on subordinate outcomes[J].Journal of Management,2009,35(2):327-347.

[27]Masulis R W,Nahata R.Financial contracting with strategic investors:Evidence from corporate venture capital backed IPOs[J].Journal of Financial Intermediation,2009,18(4):599-631.

[28]Lopez-Perez M V,Rodriguez-Ariza L.Ownership and trust in the governance structures of Spanish-Moroccan SMEs constituted as international joint ventures[J].Central European Journal of Operations Research,2013,21(3):609-624.

[29]李自杰,李毅,曾巍,陈达.管理控制与合资企业绩效:信任与沟通的调节作用[J].经济科学,2010(5):92-101.Li Zijie,Li Yi,Zeng Wei,Chen Da.Management control and performance in joint ventures:The moderating effect of trust and communication[J].Economic Science,2010(5):92-101.(in Chinese)

[30]韦慧民,龙立荣.管理者可信行为、组织控制对管理者信任的跨层次效应[J].商业经济与管理,2012(9):20-28,40.Wei Huimin,Long Lirong.Cross-level effects of managerial trustworthy behavior and organizational control on trust in the manager[J].Journal of Business Economics,2012(9):20-28,40.(in Chinese)

[31]李东升.权力结构、信任机制与企业治理模式的演进[J].经济学家,2010(11):44-50.Li Dongsheng.Power structure,trust mechanism,and the evolution of corporate governance mode[J].Economist,2010(11):44-50.(in Chinese)

[32]寿志钢,朱文婷,苏晨汀,周南.营销渠道中的行为控制如何影响信任关系:基于角色理论和公平理论的实证研究[J].管理世界,2011(10):58-69.Shou Zhigang,Zhu Wenting,Su Chenting,Zhou Nan.How the control over the behavior in marketing channels affects the relations in trust:A case study based on the role theory and the justice theory[J].Management World,2011(10):58-69.(in Chinese)

[33]王斌,刘有贵,曾楚宏.信任对企业控制权配置的影响[J].经济学家,2011(1):49-56.Wang Bin,Liu Yougui,Zeng Chuhong.The influence of trust on the allocation of corporate control[J].Economist,2011(1):49-56.(in Chinese)

[34]Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3):461-488.

[35]Holderness C G.A survey of blockholders and corporate control[J].Economic Policy Review,2003,9(1):51-63.

[36]Helwege J,Packer F.Private matters[J].Journal of Financial Intermediation,2009,18(3):362-383.

[37]Dyck A,Zingales L.Private benefits of control:An international comparison[J].The Journal of Finance,2004,59(2):537-600.

[38]徐菁,黄珺.大股东控制权收益的分享与控制机制研究[J].会计研究,2009(8):49-53.Xu Jing,Huang Jun.Study on income sharing and restraining mechanism of big shareholders control right[J].Accounting Research,2009(8):49-53.(in Chinese)

[39]Turcan R V.Entrepreneur-venture capitalist relationships:Mitigating post-investment dyadic tensions[J].Venture Capital:An International Journal of Entrepreneurial Finance,2008,10(3):281-304.

[40]Schmidt K M.Convertible securities and venture capital finance[J].The Journal of Finance,2003,58(3):1139-1166.

[41]Barclay M J,Holderness C G.Private benefits from control of public corporations[J].Journal of Financial Economics,1989,25(2):371-395.

[42]Harris M,Raviv A.Corporate control contests and capital structure[J].Journal of Financial Economics,1988,20(1/2):55-86.

[43]Aghion P,Bolton P.An incomplete contracts approach to financial contracting[J].The Review of Economic Studies,1992,59(3):473-494.

[44]刘浩,孙铮.会计准则的产生与制定权归属的经济学解释:来自企业所有权理论的观点[J].会计研究,2005(12):3-8.Liu Hao,Sun Zheng.The economic explanation for the origin and the allocation of the ruling rights ofaccounting standards[J].Accounting Research,2005(12):3-8.(in Chinese)

[45]Grossman S J,Hart O D.One share-one vote and the market for corporate control[J].Journal of Financial Economics,1988,20:175-202.

[46]申明浩.治理结构对家族股东隧道行为的影响分析[J].经济研究,2008,43(6):135-144.Shen Minghao.Analysis on the influence of governance structure to family-controlled tunneling behavior of Chinese private listed companies[J].Economic Research Journal,2008,43(6):135-144.(in Chinese)

[47]Wang S,Zhu T.Control allocation,revenue sharing,and joint ownership[J].International Economic Review,2005,46(3):895-915.

[48]谢志斌,郑江淮.控制权的分割与整合:国有产权“五龙治水”体制变迁效率的博弈分析[J].产业经济研究,2005(6):1-10,56.Xie Zhibin,Zheng Jianghuai.Integrating the separated control rights:An analysis of the change of the state-owned asset administration system[J].Industrial Economics Research,2005(6):1-10,56.(in Chinese)

[49]项桂娥,陈阿兴.资产专用性与农业结构调整风险规避[J].农业经济问题,2005(3):49-52.Xiang Gui′e,Chen Axing.Asset specificity and risk aversion in adjustment of agricultural production structure[J].Issues in Agricultural Economy,2005(3):49-52.(in Chinese)

[50]Zhang P.Power and trust in board-CEO relationships[J].Journal of Management & Governance,2013,17(3):745-765.

[51]Sánchez J M,Vélez M L,Ramón-Jerónimo M A.Do suppliers′ formal controls damage distributors′ trust?[J].Journal of Business Research,2012,65(7):896-906.

[52]Drees F,Mietzner M,Schiereck D.Effects of corporate equity ownership on firm value[J].Review of Managerial Science,2013,7(3):277-308.

[53]Lim K,Cu B.The effects of social networks and contractual characteristics on the relationship between venture capitalists and entrepreneurs[J].Asia Pacific Journal of Management,2012,29(3):573-596.

[54]Fluck Z.Optimal financial contracting:Control rights,incentives,and entrepreneurship[J].Strategic Change,2010,19(1/2):77-90.

[55]Laaksonen T,Kulmala H I.Coordinating supplier relations:The role of interorganizational trust and interdependence[J].Network-Centric Collaboration and Supporting Frameworks,2006,224:191-198.

[56]穆林娟,崔学刚.信任与激励:价值链成本治理机制的实验研究[J].南开管理评论,2011,14(5):31-40.Mu Linjuan,Cui Xuegang.Trust and stimulus:Experimental research on governance mechanisms for cost of value chain[J].Nankai Business Review,2011,14(5):31-40.(in Chinese)

[57]Lerner J,Merges R P.The control of technology alliances:An empirical analysis of the biotechnology industry[J].The Journal of Industrial Economics,1998,46(2):125-156.

[58]刘学,马宏建.研究开发联盟中的控制权配置:中国制药产业的研究[J].数量经济技术经济研究,2004,21(6):28-38.Liu Xue,Ma Hongjian.Control rights allocation in R&D alliance:Research of China′ s pharmaceutical[J].The Journal of Quantitative & Technical Economics,2004,21(6):28-38.(in Chinese)

[59]王雷,党兴华.剩余控制权、剩余索取权与公司成长绩效:基于不完全契约理论的国有上市公司治理结构实证研究[J].中国软科学,2008(8):128-138.Wang Lei,Dang Xinghua.Residual rights of control,residual rights of claim and growth performances of corporation:An empirical study on governance structure of state-owned listed companies in China based on theory of incomplete contract[J].China Soft Science,2008(8):128-138.(in Chinese)

[60]Aghion P,Tirole J.Formal and real authority in organizations[J].The Journal of Political Economy,1997,105(1):1-29.

[61]杨瑞龙,杨其静.专用性、专有性与企业制度[J].经济研究,2001,36(3):3-11.Yang Ruilong,Yang Qijing.Specificity,exclusiveness and enterprise institution[J].Economic Research Journal,2001,36(3):3-11.(in Chinese)

[62]Williamson O E.The economic institutions of capitalism:Firms,markets,relational contracting[M].New York:Free Press,1985:15-25.

[63]刘益,蔺丰奇.渠道伙伴关系中专用性投资的特点和作用:以日本汽车产业为例[J].南开管理评论,2006,9(6):81-88.Liu Yi,Lin Fengqi.The characteristics and roles of specific investments in channel-partner relationship:A study of Japanese automotive industry[J].Nankai Business Review,2006,9(6):81-88.(in Chinese)

[64]Duffner S,Schmid M M,Zimmermann H.Trust and success in venture capital financing:An empirical analysis with german survey data[J].Kyklos,2009,62(1):15-43.

[65]Rusman E,van Bruggen J,Sloep P,Koper R.Fostering trust in virtual project teams:Towards a design framework grounded in a TrustWorthiness ANtecedents (TWAN)schema[J].International Journal ofHuman-Computer Studies,2010,68(11):834-850.

[66]潘镇,李晏墅.联盟中的信任:一项中国情景下的实证研究[J].中国工业经济,2008(4):44-54.Pan Zhen,Li Yanshu.Trust in strategic alliance:An empirical study under Chinese context[J].China Industrial Economics,2008(4):44-54.(in Chinese)

[67]刘学,王兴猛,江岚,林耕.信任、关系、控制与研发联盟绩效:基于中国制药产业的研究[J].南开管理评论,2008,11(3):44-50.Liu Xue,Wang Xingmeng,Jiang Lan,Lin Geng.Trust,relationship,control and the performance of R&D alliance:Research on China′ s pharmaceutical industry[J].Nankai Business Review,2008,11(3):44-50.(in Chinese)

[68]张维迎.所有制、治理结构及委托-代理关系:兼评崔之元和周其仁的一些观点[J].经济研究,1996,31(9):3-15,53.Zhang Weiying.Property rights,corporate governance and relationship between principal and agent[J].Economic Research Journal,1996,31(9):3-15,53.(in Chinese)

[69]Gaba V,Bhattacharya S.Aspirations,innovation,and corporate venture capital:A behavioral perspective[J].Strategic Entrepreneurship Journal,2012,6(2):178-199.

[70]Weber C,Weber B.Corporate venture capital organizations in Germany[J].Venture Capital:An International Journal of Entrepreneurial Finance,2005,7(1):51-73.

[71]Brynjolfsson E,Hitt L M.Beyond computation:Information technology,organizational transformation and business performance[J].Journal of Economic Perspectives,2000,14(4):23-48.