中国转型经济成本在产业中分摊的合理性研究*

2014-11-21李庭辉许涤龙

李庭辉,许涤龙

(1.湖南第一师范学院,湖南 长沙410205;2.湖南大学,湖南 长沙410079)

一、引言

在经济转型过程中,各产业主体在取得收益的同时也要付出一定的转型成本。经济转型成本分摊方式与产业结构调整变迁之间的分布是否合理,是制约经济均衡发展的重要约束条件,也是各产业矛盾的主要问题所在。因此,从产业结构分布研究经济成本分摊方式问题,充分考虑各产业的成本承受能力,优化经济成本分摊效率,有利于产业结构协调发展。

关于转型经济成本与产业结构之间的关系研究,主要是从转型期间产业结构调整的变迁出发,描述转型成本分摊机制。Daniel、Yang(2006)描述了在中国经济转型过程中,制度安排、产业结构和经济表现之间的关系,发现在制度变迁过程中经济转型面临着巨大的发展问题,在经济发展取得进步的同时,各产业之间的矛盾也日益突出。Li、Zhang(2011)从经济发展方式转变的内涵出发,在转型过程中经济增长将会受到资源和环境等支撑力有限的约束,即在中国经济发展方式转变中将会承担所付出的转型成本。发现从2000年到2009年的转型过程中,中国的经济发展总体格局在一定程度上是有利的发展模式,但存在着一些问题,如环境成本太重,应该注意环境的承受能力。建议通过优化收入分配结构,提高市场化程度和研究投入产出比进而改变生产模式,促进中国经发展模式的变化。Dekle、Vandenbroucke(2012)从农业部门和非农业部门考察中国结构转型中,资源成本重新配置的情况,利用两个部门新古典增长模型定量估计中国近期结构转型的变迁,发现成本的配置逐渐从农业部门向非农业部门迁移,其相对规模也显著加快。但是效率低下仍然是存在的问题,两个部门的发展与所受的资源配置仍然不均衡,是制约发展的主要原因。He,Zhang(2013)在经济转型期产业结构调整的背景下,使用灰色综合评价法,层次分析法和模糊综合评价方法,做产业结构内部重组的综合评价进行调整,通过工业结构整体转变,发挥了对第二、三产业的支撑作用,反而使二、三产业为第一产业的调整分摊更多的成本,为其提供了良好的环境和条件,进而实现三大产业结构的协调转化,有利于经济的长期可持续发展。

对于经济转型成本分摊模式的合理性的研究主要用定性方法来描述的。徐彬(2003)研究了中国从计划经济向市场经济转型过程中,中国采用了分步、后推的成本分摊模式与渐进式相适应,能够为经济转型创造了良好的环境,为利益主体承担更多的转型风险,为经济的可持续的均衡发展提供了条件。徐彬、李琼(2010)从成本承担的主体分布、区域分布、产业分布上考察转型成本的分摊情况,发现我国转型成本分摊已经出现较严重的不均衡现象,这成为转型攻坚过程中的制约发展重要条件。提出在转型后期,要及时修正成本分摊理念,优化成本分摊方式,实现社会公正,同时还要注意成本分摊的效率问题,以实现经济转型的顺利进行,促进经济发展。赵杨、刘延平(2010)从提高产业的增加值总量来看,第三产业的提升程度空间优于第二产业,具有很强的就业发展潜力,从就业角度应该承受更大就业需求,来巩固、维持其目前的在各产业的就业规模,分摊更多的就业压力。干春晖等(2011)在考察产业结构调整对整体经济稳定发展的关系中,指出政府在制定产业结构政策时,应在强调产业结构合理化的同时,积极突破成本制约产业结构优化限制条件,有效推进产业结构的高级化,充分发挥产业转型与升级对经济增长的持续推动作用。

在经济转型过程中,产业结构的调整有利于推动经济的持续稳定发展,但很少涉及到产业结构升级受到经济成本的制约以及承受能力的限制。经济成本分摊的合理性影响到资源配置的公平性,也会影响到产业结构的优化程度。本文从经济成本分摊与产业结构的关系出发,描述经济成本分摊与产业结构的演化,通过测量经济成本分摊在产业结构中的偏离度,解释经济成本分摊的合理性及检验与产业结构之间是否均衡,探索经济成本分摊模式及产业结构调整。

二、转型经济成本分摊与产业结构的关联性分析

1.产业结构的界定

产业结构理论形成于20世纪40年代,并在之后的研究得到了迅速的发展。作为产业经济学的研究对象,它主要研究产业间的相互联系以及联系的方式,从经济发展的角度来看,用于研究产业间的资源占用关系。产业结构之间的关系可以从"质"和"量"两个方面来考察,主要表现在产业间结构发展的协调性以及经济增量的持久性。对产业机构的划分可以做一下分类:(1)按生产活动的性质及其产品属性,产业可以分为物质资料生产部门和非物质资料生产部门两大领域;(2)按劳动力、资本和技术三种生产要素在各产业中的相对密集度,可以把产业划分为劳动密集型、资本密集型和技术密集型产业;(3)按社会生产活动历史发展的顺序可以对产业进行三个层次的分类,即第一、二,三产业。第一产业包括产品直接取自自然界的部门;第二产业包括对初级产品进行再加工的部门;第三产业包括对生产和消费提供各种服务的部门。上述三种对产业的分类方法是经济研究以及经济活动管理中较为常见的方法。本文采用三次产业分类方式对产业结构转型进行研究。

2.转型经济成本分摊的界定

成本是指产品的生产过程中的费用,要求生产一定产品时投入与产出保持在均衡状态。而所谓经济转型成本也就是在经济制度变革和运行过程中,所取得收益时所付出的代价,主要表现为生产投资费用的上升、资源成本的提高和外在费用的增加。从成本的性质可以分为经济成本、社会成本、媒介成本。这里只对转型中经济成本进行考察,经济成本主要包括生产要素的投入、环境和能源的消耗。

转型经济成本在产业中的分摊,即在产业结构转型过程中经济成本的分布情况。在成本一定的情况下,成本分摊方式需要遵循一定的原则:(1)利用相关原则,即经济成本分摊需与各产业的收益基本保持一致,只分享(或过多分享)转型收益,不承担(或过少承担)转型成本,则有失社会公正,也不利于持续经济整体发展;(2)承受力原则,需在各产也负担的可承受范围内,超过一定的限度,加重了成本负担,难以真正摊销成本,也会引起新的社会冲突,不利于健康发展;(3)协调与优先发展原则,各产业之间的贡献能力需合理,即实现各产业间的均衡协调。

3.转型经济成本分摊与产业结构的关联性

转型经济成本分摊调整与产业结构的演变实际上是经济成本在各产业中的不断重新分配问题,整个国民经济的健康持续发展要求经济成本分配与产业结构之间相互适应、协调均衡发展。一方面,产业部门是转型经济成本的承担者,其享受转型收益的同时,一定程度上决定经济成本的分摊,因此产业结构的调整演变必然造成经济成本分摊也随之做出相应的转变;另一方面,转型经济成本分摊方式是产业结构调整的约束条件,当产业结构由低级向高级演进过程中,必须有合理的成本分摊方式与之相适应,否则产业结构的进一步优化必然受到阻碍。因此,转型经济成本分摊与产业结构之间有很强的关联性,改革开放以来中国的产业结构不断进行优化升级,与此同时经济成本分摊也在不断进行相应的调整,其变化方向应该基本保持一致,其变化的程度表现在经济成本分摊在产业结构中的偏离程度,可以判断中国经济成本分摊与产业结构之间是否具有合理性。

三、转型经济成本与产业结构的演变过程

1.产业结构的演变

我国各产业的增加值在国内生产总值中所占的比重可以描述产业结构调整的演变历程。本文研究经济转型市场体制建立后的产业结构变迁,采取1990-2011年我国三次产业的产值比重,数据来源于中国统计年鉴。

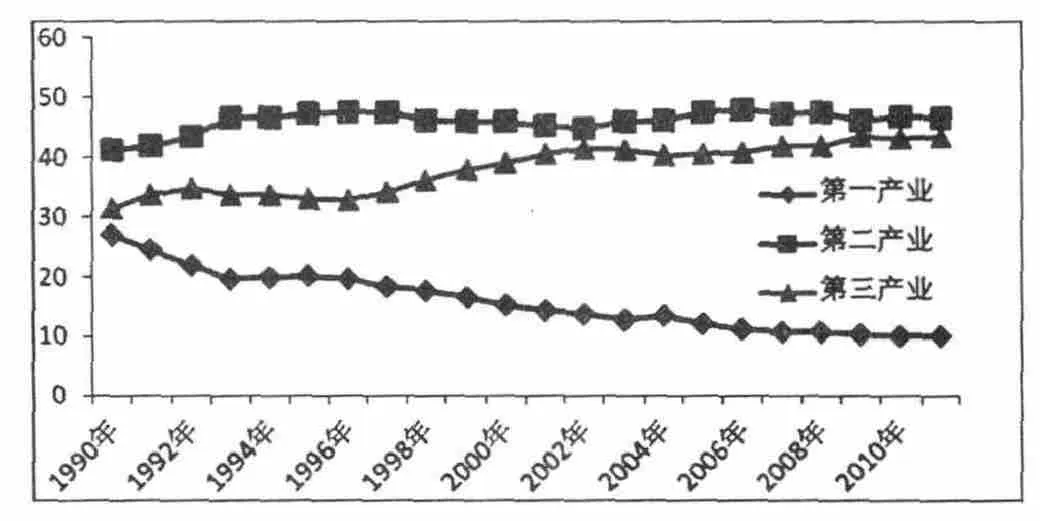

我国产业结构的演变的主要表现为(见图1):首先,1990年以来我国第一产业产值比重持续下降;第二产业产值比重从90年初逐步上升,中期以后一直处于平稳状态,其总体变化较为稳定;第三产业产值比重显著上升。其次,1900年,三次产业的产值比重分别为27.1%,41.3%和31.5%;2011年,三次产业的产值比重变为10.0%,46.6%和43.4%。第一产业比重减少17.1 个百分点,第二产业比重增加了5.3 个百分点,第三产业比重增加了11.9 个百分点。尽管第三产业占国民经济生产总值的比重增加幅度高于第二产业增幅,但其产值比重始终低于第二产业的产值比重,说明我国第三产业的发展速度仍然比较滞后。

图1 1990-2011年我国三次产业增加值比重变化图

从我国产业机构的演变趋势来看,市场体制确定以来,我国的产业结构调整越来越趋于有序和平稳。而且随着经济转型的不断深入,以及我国社会主义市场经济体制的逐步发展,我国政府注重经济发展的市场规律,管理产业结构,为其调整建立稳定的体制环境。可以看出我国三次产业结构调整的幅度越来越小,产业发展也趋于平稳。

2.转型经济成本分摊的演变

根据转型经济成本的内涵及其分摊的原则,从经济要素的投入、资源的消耗及环境的承载力作为转型经济成本指标,其在各产业中的结构性变化用于测量转型经济成本分摊的比重。根据数据的获取和可计量的要求,选取1990-2011年我国各产业的劳动力投入、固定资产投资及能源消耗量,数据来源于中国统计年鉴和中国能源统计年鉴。

劳动力在各产业中的相对比重的变化,用于说明劳动力结构在产业结构中的分配情况,即使各产业分摊到的就业比例;固定资产投入在各产业中的相对比重的变化,是直接投入的经济成本的分摊;能源消耗量在各产业中的相对比重的变化,是资源的配置分布,是制约经济发展的条件。由于各指标是相对比重,这里采取平均加权的方式,用于测量转型经济成本的分摊比例,计算结果见表1,其演变过程如图2所示。

表1 1990-2011年我国转型经济成本在产业中的分摊

图2 1990-2011年我国转型经济成本分摊变化图

从表1 和图2 看出,伴随着产业结构调整,我国各产业分摊的转型成本也在不断进行调整优化。1990年三次产业分摊的转型成本比重为31.82∶47.13∶21.05,第三产业分摊的比重最低。伴随着转型过程中,我国市场体制的建立与发展,第一、二产业的经济成本分摊比重逐渐下降,第三产业的经济成本分摊比重显著提高,至2000年三次产业分摊的转型成本比重为26.78∶39.31∶33.31,第三产业的分摊比重超过第一产业。2011年起,伴随着农业税的减免,我国第一产业分摊的经济成本仍然呈现下降态势,第二产业分摊的经济成本逐渐提升,而第三产业的呈现出平稳缓慢的变化。至2011年三次产业分摊的转型成本比重为18.67∶46.79∶34.59,与1990年相比,第一产业成本分摊比重下降15.25 个百分点,第三产业成本分摊比重上升12.26 个百分点,第二产业成本分摊比重基本持平,就目前中国三次产业分摊的转型成本比重情况,较1990年分布状况相比有了较大改善和提高。

四、转型经济成本分摊与产业结构的合理性分析

转型经济成本分摊与产业结构的合理性指在产业结构转型调整过程中,与之相适应的成本协调分配,紧密衔接,为了实现中国经济的持续、快速、稳定发展,不但需要产业结构不断的优化升级,而且需要经济成本分配方式尽快地与之匹配,实现二者协调发展。在经济发展过程中,转型经济成本分摊与产业结构相互制约,彼此作用,二者的协调发展能够有效地促进转型经济成本分摊在产业结构中的优化。由于产业结构在调整以后,成本分摊并不能立即与之匹配,二者之间必然会出现一定程度的偏离和滞后,反映到转型经济成本分摊与产业结构的合理性。

1.转型经济成本分摊与产业结构的偏离度测算

转型经济成本分摊与产业结构的偏离度(以下简称结构偏离度)用来衡量一定时期内的产业结构效益,反映转型经济成本与产业结构的一致性,用某产业的比较成本产出率与1 之差来测定该产业的偏离度。

其计算公式为:

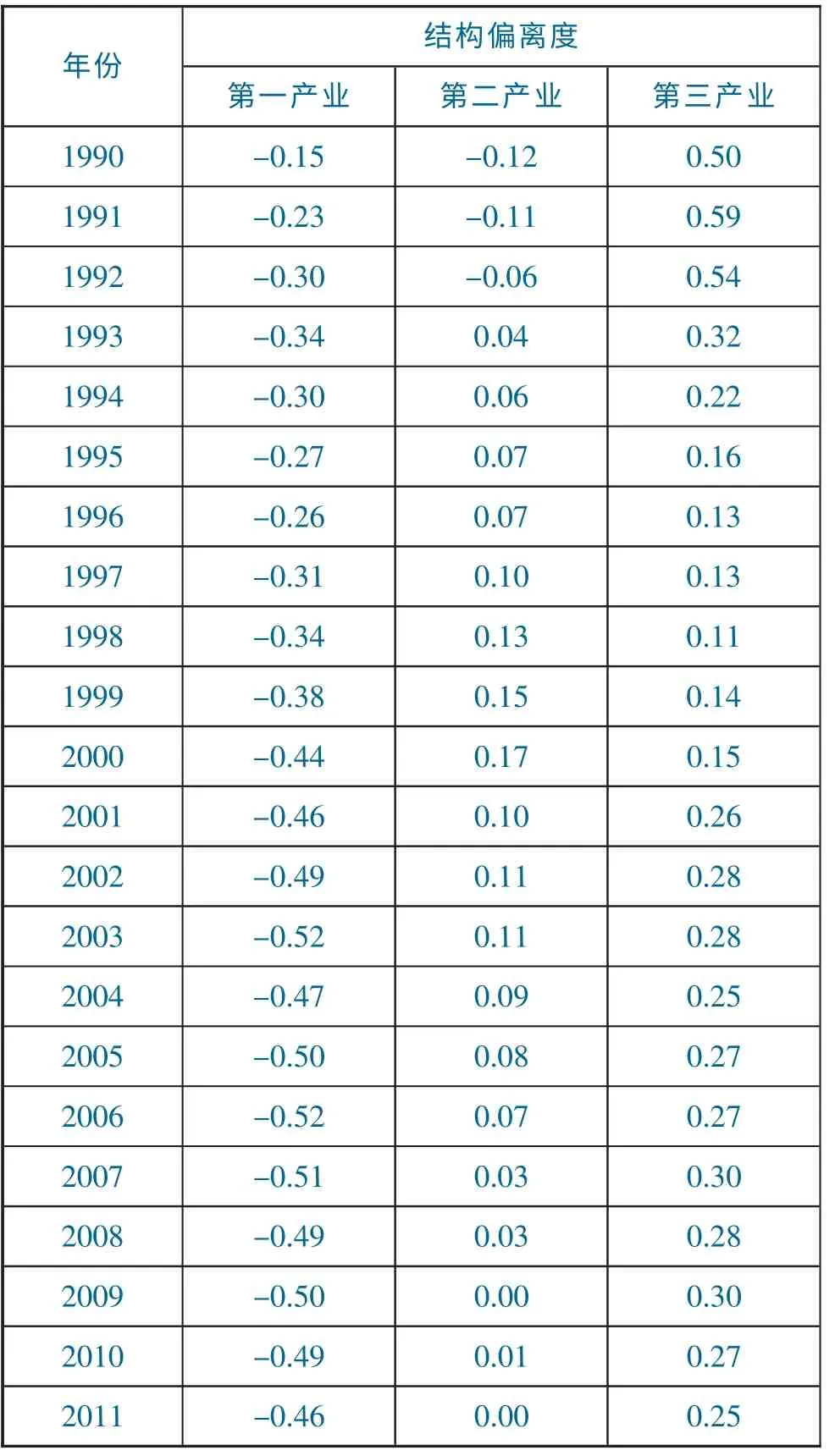

结构偏离度为零时,该产业的所分摊的转型经济成本与产业结构达到均衡状态。结构偏离度越接近零,该转型经济成本分摊与产业结构之间越合理。当结构偏离度小于零时,说明该产业收益比重大于成本分摊比重,该产业的收益较低,承担的经济成本过重。当结构偏离度大于零时,说明该产业收益比重大于成本分摊比重,产业具有较高的收益,应该承担更多的转型成本,使产业的发展与经济成本分摊相一致。计算得到我国三次产业的结构偏离度,如表2所示。

表2 1990-2011年我国转型经济成本分摊与产业结构的偏离度

1990年中国三次产业的结构偏离度分别为-0.15、-0.12 和0.50,经过多年的产业结构调整及转型经济成本摊配,至2011年三次产业的结构偏离度分别为-0.46、0.00 和0.25。第二、三产业的偏离现象有了较大改观,尤其是第二产业到达均衡状态。但第一产业就业结构与产业结构偏离现象不但没有减小,反而逐渐扩大,是以后经济成本分摊调整的重点。

2.结构偏离度的变动趋势及分析

进一步考察中国三次产业的结构偏离度变动趋势,如图3所示,分析结构偏离度的变动特点及经济成本分摊的合理性。其表现为:第一产业的结构偏离度一直是负值,且呈现阶段性扩大趋势,说明我国第一产业一直承受着相对过多的转型经济成本。在经济转型市场体制建立初期,第二产业结构偏离度即为负值,1993年以后呈现正值,先逐渐递增然后回落,最后趋向于零;第三产业结构偏离度都是在零以上,在整体上分为两个阶段,从1990 至2000年,除了初期上升外,其变动是逐渐下降的,2000年以后略有上升,并趋于平缓,在0.27 左右波动,说明我国第三产业一直享受着经济转型中的收益,其所承担的转型经济成本相对偏低。

图3 1990-2011年我国三次产业的结构偏离度变动趋势

从行业的角度考察我国转型成本分摊的情况,分析转型经济成本分摊与产业结构的不合理的因素,有利于指导对经济成本分摊的调整。首先,从第一产业来看经济成本分摊,其中农业(含农、林、牧、渔)是我国的基础产业,它从政府得到的基本建设投资、收益以及社会福利都是最少的,而同时承担的转型成本负担并不轻,如税收,加上其自身承受能力的脆弱性,需在以后成本摊配中加以保护。其次,国家在第二产业,尤其是在制造业、地质勘查、水利管理产业虽然投资较大,但与收益相比增加幅度基本持平,说明还没有得到完全预期回报。然后,第三产业收入增长幅度最大,说明这些行业分享转型收益的速度在增加,但承担的成本却相对比较少。

五、基本结论

通过对市场体制建立以来,我国转型经济成本分摊与产业结构的演化,分析其合理性,表现出经济成本分摊与产业结构之间的不均衡。

通过转型经济成本分摊与产业结构的合理性分析,我国产业结构调整的幅度越来越小,产业发展也趋于平稳,但其受分摊的转型经济成本却不与之相适应。主要是第一产业虽然是转型收益的最先享受者,但不是最大的受惠者,而始终是转型成本的承担者。转型过程中发展起来的新型产业,如信息产业、房地产业等,则分享更多的转型收益,承担的成本却相对比较少。在转型后期,必须建立以可承受能力导向为主的资源配置机制和成本分摊机制,同时兼顾效率及公平,协调各产业之间的转型成本分摊方式。

[1]Daniel W.Bromley,Yang Yao.Understanding China's Economic Transformation:Are there lessons here for the developing world[J].World Economics,2006,(7).

[2]Dekle R,Vandenbroucke G.A quantitative analysis of China's structural transformation[J].Journal of Economic Dynamics and Control,2012,36(1).

[3]Li L,Zhang Y.The construction of evaluation index system and primary assessment of the transformation of China's economic development pattern[J].China Industrial Economics,2011,(4).

[4]徐彬,李琼.中国经济转型成本分摊的现实演进与公正性检验[J].公共管理,2010,(5).

[5]徐彬.中国经济转型成本分摊的合理性探讨[J].改革,2003,(6).

[6]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,(5).

[7]He Y,Zhang G.Policies-oriented research of the first industrial adjustment based on the adjustment of the regional industrial structure[C]//Information Management,Innovation Management and Industrial Engineering(ICIII),2013 6th International Conference on.IEEE,2013,(3).

[8]赵杨,刘延平.我国产业结构和就业结构的关联性分析[J].经济学动态,2010,(12).