金砖四国商业银行净利差及影响因素的实证研究

2014-11-20成力为张东辉

成力为,赵 岚,张东辉

(大连理工大学 管理与经济学部,辽宁 大连116024)

净利差是商业银行十分重要的效率指标,也反映了商业银行对存贷款定价的结果。金砖四国利率市场化程度并不完全相同。中国1996年6月开放同业拆借利率标志着利率市场化的开始。1998年,人民银行改革了贴现利率生成机制。经过利率市场化进程,中国形成了一个以央行基准利率为核心、以市场利率为主导的多层次利率体系。虽然存贷款基准利率由央行确定,但是在贷款利率的实际执行方面商业银行依然拥有较大的自主决定权。印度作为发展中大国和转轨市场经济体与中国经济有较大的相似之处,其在银行业利率市场化改革方面的经验教训非常值得中国借鉴。1992年,印度正式启动了利率市场化改革,1997年,印度放开除储蓄存款之外的国内居民存款利率。2011年10月25日,印度央行正式宣布放开对存款利率的限制,实现存款利率市场化。从1992年开始,到2011年利率市场化改革完成,印度这种渐进式的利率市场化改革收到了良好的成效。巴西银行业是按美国标准于20世纪60年代建立的,体系较为完善。总体来说,目前巴西的金融市场还是比较成熟的,金融体系也已运行多年,对金融市场的管理和监控也比较娴熟。俄罗斯曾经与中国有相同的经济体制,其银行业市场经过20年的改革后也可供借鉴一些利率市场化的经验与教训。俄罗斯的利率市场化改革从1993年启动,到1995年基本完成,历时两年。俄罗斯选择激进式改革,但改革后利率传导机制得以改善,由于改革过于急迫,对金融体系稳定造成不利影响。

尽管金砖四国各国利率市场化程度并不完全相同,但都经历和正在经历利率市场化过程。作为新兴经济大国,他们的宏观经济环境相似、经济关联度高、金融环境以及监管体系相近。对金砖四国整体及不同国别商业银行净利差及影响因素进行研究的意义表现在:第一,能够进一步了解四国的利率市场化程度,对银行业的利润来源进行深入分析;第二,借鉴各国利率市场化改革的经验,给中国政府制定利率市场化政策和商业银行利率市场化决定机制形成提供参考。

一、相关文献述评

对于净利差决定因素研究的文章大多源于Ho和Saunders(1981)交易者模型的著名论文[1]。Angbazo(1997)沿着交易者模型的分析框架进一步考虑了信用风险和利率风险对银行最优净利差的影响[2]。Anthony Saunders,Liliana Schumacher(2000)把Thomas S.Y.Ho和Anthony Saunders(1981)的交易者模型运用到跨国的背景下,将银行利差分解成监管成分、市场结构成分和风险溢价成分[3]。Joaquin Maudos,Juan Fernandez de Guevara(2004)以Ho and Saunders的初始研究和之后的拓展模型为起点,但对理论模型进行了进一步拓宽延伸,把银行的经营成本明确地考虑进去了[4]。Santiago Carbo Valverde,Francisco Rodrıguez Fernandez(2007)把初始的Ho–Saunders模型应用到多产出的框架中来[5]。Kit Pong Wong(2011)引出了后悔理论,后悔规避可能成为今后学者研究银行净利差考虑的新因素[6]。Jeng-Yan Tsai(2012)在Wong(2011)提出后悔规避理论后,研究了在资本监管下,且银行不仅是风险规避而且是后悔规避时银行的最优贷款利率(即银行的利差)问题[7-8]。

中国对于净利差的研究起步较晚,以2000年后的文章居多。钟伟、沈闻一(2006)引入了计算净利差的一般方法,并对国际银行业的净利差水平及其变动原因进行了测量和讨论,其次,还研究了中国银行业净利差水平的变迁历史[9]。周开国等(2008)在Ho和Saunders(1981)交易者模型的基础上进行扩展,参考Maudos 和Guevara(2004)的改进模型,并且引入了其他控制变量[10]。赵旭(2009)从多维视角度量了银行利差,拓宽了传统意义上银行存贷利差的含义[11-12]。

虽然研究净利差的文献已经不少,但对新兴经济大国银行净利差及影响因素的研究还比较缺乏,本文可能的创新:第一,在借鉴以前学者研究的基础上,对2000—2011年金砖四国主要商业银行净利差及影响因素进行了描述性统计分析;第二,对金砖四国总体及各成员国净利差的影响因素计量分析。

二、金砖四国商业银行净利差的描述性统计分析

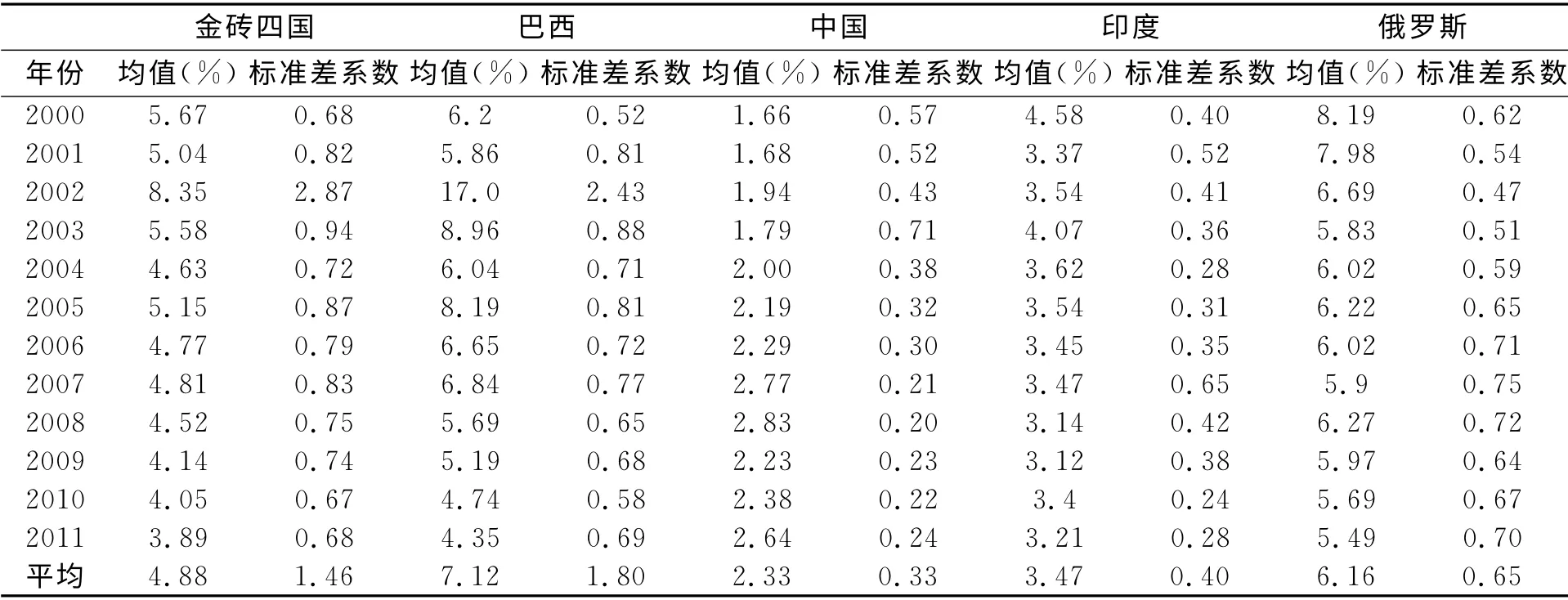

本文选取了金砖四国(巴西、俄罗斯、印度、中国)2000—2011年共120家商业银行(按总资产排名,各国排在前30名的银行),分别计算了各国商业银行的平均净利差。数据来源于BvD 公司的BankScope 数据库和EIU Countrydata 数 据库。净利差的计算,采用国际上通用的净利差计算方式,即(利息收入—利息支出)/总资产,这也与Bankscope数据库对净利差的定义相一致,它更能反映银行的经营管理水平、实际利差水平以及盈利能力。而类似的,Angbazo L(1997)用(利息收入—利息支出)/生息性资产作为净利差的度量(见表1),表1给出了金砖四国各国排名前30家银行的平均净利差和标准差系数。

表1 2000—2011年金砖四国及其各成员国的平均净利差和标准差系数统计表

从表1可以看出,金砖四国各商业银行总平均净利差为4.88%左右,中国商业银行平均净利差2.33%左右,在金砖四国中最低,这与中国银行业长期的低利润和较大的总资产规模有关(20世纪90年代,中国银行业甚至为负利差)。到2011年中国主要商业银行的平均资产规模已达5亿美元左右,其资产规模扩张最为明显,而其他三个国家总资产规模最大的为巴西,也只有不到2 亿美元,这主要是中国经济规模大。巴西各商业银行平均净利差7.12%左右,俄罗斯银行平均净利差6.16%左右,印度银行平均净利差3.47%左右。在四个国家中,净利差波动最大的是巴西,尤其在2002年标准差系数为2.43。在2002年,巴西商业银行的净利差也达到了最高峰,之后逐渐走向平稳。2002年巴西出现了严重的金融动荡,商业银行资产规模大幅度减少,使净利差反而大增,其高利润来自信贷和公共债券的交易。其他三国的标准差系数相差不大,其中标准差系数最小的为中国,这也说明中国的商业银行利率市场化改革还没有完成,利率管制比较多,因而利差波动相对较小。总体来说,金砖四国银行的平均净利差随时间变化都有下降的趋势,这也是银行业越来越有效率的一个标志。各国商业银行业日益激烈的同业竞争引起了净利差的下降,但是在2002年之后,各国的净利差逐渐走向平稳。

三、金砖四国商业银行净利差决定因素的理论模型

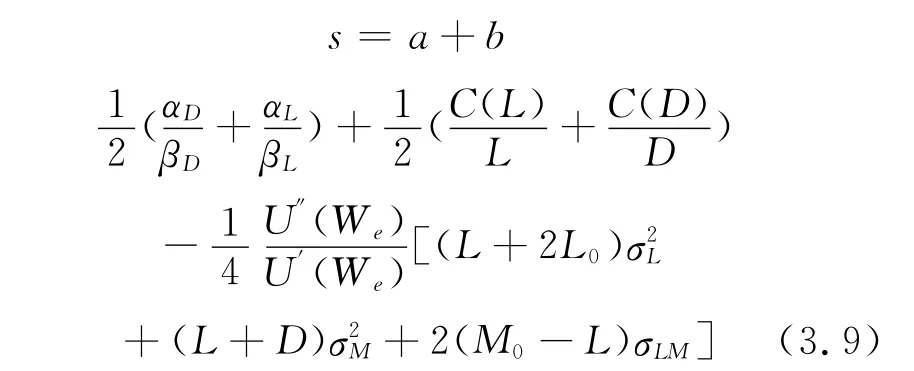

本文借助交易者模型(Ho T S Y,Saunders A1981)的动态变化的基本思想,但与其最初模型不同,本文采纳了Maudos J,Fernandez de Guevara J(2004)拓展模型所作的改进(考虑了商业银行的信用风险和运营成本)[13],并结合金砖四国商业银行的实际运行状况,建模思想如下:

银行在信贷市场上被视为风险规避的交易商。在一个单期模型中,银行作为资金需求方和资金供给方之间的中介,在期初设定存贷款利率。在资金需求和供给不匹配的时候,银行必须调整存款利率(RD)和贷款利率(RL)以尽量避免银行自身在短期货币市场处于空头或多头的情况,如果银行在货币市场处于多头或者空头的地位,就会面临再融资或再投资风险。假设货币市场利率为r,则会有:

a、b为银行制订的相对于货币市场利率r的价差(可以看作是提供中介服务所收取的费用)。因此存贷款利差

在这个单期模型中,银行的决策目标是期末财富(WT)最大化。银行的期初财富(W0)等于资产总额与负债总额之差,其中资产包括贷款(L)与货币市场头寸(M),负债即是存款(D)。则期初财富(W0)由下式表达:

L0-D0为净信贷额(I0)。

银行类企业的运营成本是存款成本(C(D))和贷款成本(C(L))的函数,所以银行净信贷额的成本C(I)=C(D)+C(L)。

在这些假设下,银行的期末财富可表示为:

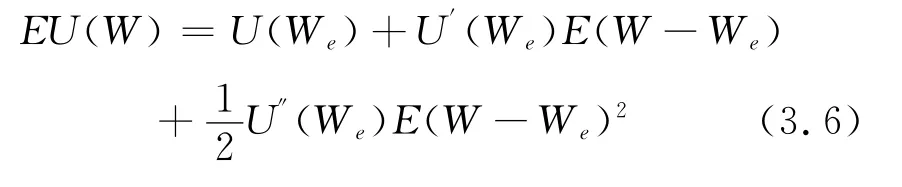

银行要最大化期望效用,所以把期望效用围绕期望财富值(We=E(W))进行泰勒展开,得到下式:

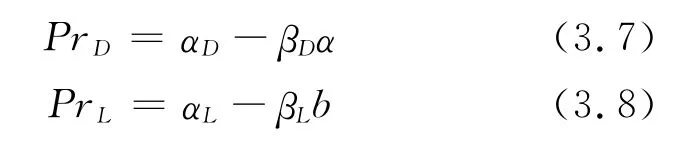

这里假设银行的效用函数是连续二阶可微的,且U′>0,U″<0,因此银行是风险厌恶的。进一步假设存款供给和贷款需求的发生是随机的,均服从柏松分布。所以存款发生的概率(PrD)和贷款发生的概率(PrL)可以如下表示:

银行面临着存贷款不匹配的风险,最大化期末财富,根据它的一阶条件可得出最优的a和b的值,进而可以得到最优利差的表达式:

由此式可以得出纯利差(pure spread)的决定因素:

四是交易规模,(L+D)和(L+2LD)均反应银行交易规模的大小。一方面,交易规模越大,银行面临的费用和潜在风险就越大,需要净利差越大(规模风险效应);另一方面,交易规模越大,商业银行规模经济效益越大,面临的潜在损失越小,索取价差越小(规模收益效应)。本文以贷款规模的自然对数(SIZE)作为交易规模的代理变量,预期此项与净利差的关系不能够确定。

五是信用风险σ2L:贷款人违约的风险,银行面临的主要风险之一。风险越大,银行要求得到的风险补偿就越大,净利差越大。本文选取贷款损失准备金与总贷款的比率(sigma_l)作为信用风险的代理变量,预期与净利差正相关。

六是市场风险σ2M:利率风险,也是银行面临的主要风险之一。风险越大,风险溢价也越高,银行索取的利差越大。我们以每月银行间市场三个月拆借利率的年度方差(sigma_m)作为市场风险的代理变量,预期其与净利差呈正向关系。

七是信用风险与市场风险的交叉项σLM:信用风险和市场风险的交互作用。在交易者模型的理论模型推导下,此项也是影响银行净利差的因素。它的代理变量是sigma_l和sigma_m 的乘积(sigma_lm)。

除了上述理论模型所得到的纯利差(pure spread)的决定因素外,考虑到金砖四国较发达国家存在金融市场和机构不完美(imperfections),这将使得实际利差与纯价差(pure spread)发生偏离情况比较大的特点,除纯利差决定因素外,还考虑了如下对金砖四国商业银行净利差有影响的几个因素:

一是银行的中间业务。随着商业银行金融创新的不断加快,中间业务不断发展,国内外商业银行中间业务收入的比率也呈现上升趋势。据统计,目前国外商业银行的非利息收入已达到30%以上,且各国商业银行开始提供全方位多样化的金融服务。中间业务将成为银行调整利差的一个重要因素。本文选取来自费用和佣金的收入与总资产的比率(FEE)和其他非利息收入与总资产的比率(NII)作为中间业务的代理变量。中间业务收入占总资产比率越大,银行对利差收入的依赖性越低,预期这两个变量与净利差呈反比。

二是隐含利息支付。隐含的利息支付是银行支付的额外利息费用,是银行提供某些优惠服务或者存款补贴的隐性费用,也就是银行的隐性成本。在利率存在一定管制的国家(如中国),商业银行不能完全自主定价,制定低价格来赢得客户,就会通过其他途径变相给予优惠利率,由此产生隐性的利息支付。银行会通过提高净利差的方式来弥补这部分费用,所以隐含利息支付也会影响净利差。本文以非利息支出与其他业务收入之差占总资产的比率(IIP)作为隐含利息支付的代理变量,预期此项与净利差正相关。

三是持有准备金的机会成本。现金等资产不能产生收益,且不包含在公布的利息成本当中,因此银行持有的现金和准备金越多,机会成本越大,银行便会要求越高的净利差作为补偿。本文以非生息资产占总资产的比率(OPCOST)作为代理变量,预期此项与净利差正相关。

四是银行管理质量。商业银行的经营管理质量对其获利能力有很大的影响,所以银行的管理质量是净利差的影响因素之一。本文选取成本与总收入的比率(EFFI)作为代理变量。成本与总收入的比率越大,银行的管理质量越差,则难以获得高的净利差,因此我们预期此项与净利差负相关。

此外,由于各银行的贷款比率和金砖四国各国的宏观经济会对净利差产生一定的影响,本文加入控制变量以避免实证结果产生偏差。

一是贷款/总资产(LOAN)。贷款是银行的重要生息资产,因此引入贷款/总资产(LOAN)这一重要变量。贷款是银行最重要的生息资产,它占总资产的比率越大,净利差越大。预期贷款/总资产(LOAN)与净利差不能够确定。一方面LOAN 过高,导致其他收益高、风险小的资产业务减少而与净利差负向变动(结构效应);另一方面,LOAN 增加的规模效应又带来净利差增加(总量效应)。

二是宏观经济变量。本文选取国内生产总值(GDP)增长率和通货膨胀率(CPI)这两个重要的宏观经济指标来反映宏观经济环境对净利差的影响。国际银行业一般采用顺经济周期规模扩张的经营模式,宏观经济增长会给整个社会带来正面影响,因此对银行也会有正面影响,预期GDP 增长率对净利差有正的影响。而通货膨胀率越高,银行就需要提高利差来保证利差收入,因此预期此项与净利差正相关。

由以上理论推导和理论分析,得出金砖四国商业银行净利差影响因素的理论模型:

四、金砖四国商业银行净利差决定因素的实证结果

由于所用数据时间较短,故采用短期静态面板的计量方法对所得到的面板数据进行回归分析。本文分别对金砖四国总体、金砖四国各成员国商业银行净利差的影响因素进行三种回归:聚类稳健标准差的混合回归、综合考虑截面相关和序列自相关以及异方差的固定效应回归、采用聚类稳健标准差的随机效应回归。

(一)金砖四国商业银行整体净利差决定因素的实证结果

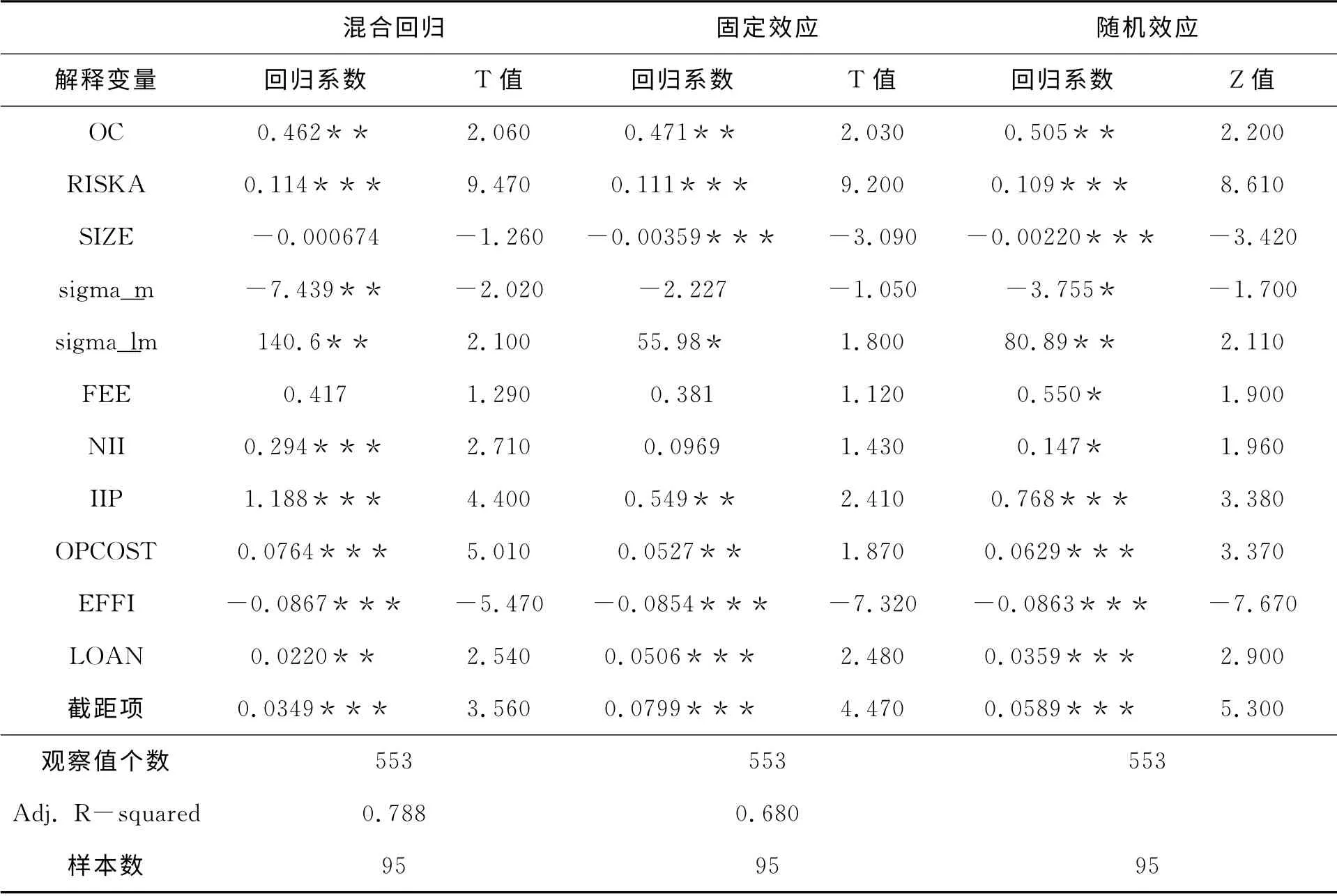

本文将对所选的金砖四国总共120家银行的数据进行回归分析。经过逐步筛选法(stepwise)对解释变量进行筛选,删去存在严重多重共线性的HHI(市场竞争结构)、sigma_l(信用风险)及宏观经济变量得到表2。为了保证估计结果的有效性,本文用另外两种指标定义利差(nim1:净利息收入/生息性资产、nim2:会计利差)并对其做了稳健性检验。稳健性检验表明,表2的回归结果是稳健的。

从表2的估计结果可以看出,除风险变量(sigma_m,市场风险;sigma_lm,信用风险和市场风险的交叉项)和中间变量(FEE,来自费用和佣金的收入;NII,其他非利息收入)对净利差没有显著影响外,IIP(隐含利息支付)、OPCOST(持有准备金的机会成本)在5%的显著性水平下显著正向影响净利差,其余变量都在1%的显著性水平下显著。风险变量和中间业务变量的不显著说明:第一,金砖四国的信用水平和利率市场化的程度相对发达国家较低,而且各国商业银行面临的风险不同,没有像发达国家那样形成合理的市场定价机制,风险与净利差之间还缺乏完整的有机联系;第二,金砖四国的银行业中间业务发展还不够成熟,中间业务对商业银行利差的减小没有显著的贡献。具体表现为:OC(运营成本)的系数显著为正,说明运营成本在净利差中得到了补偿。这也说明Maudos J,Fernandez de Guevara J(2004)加入运营成本的改进模型是很正确的(符合预期)。RISKA(风险规避程度)的系数为0.111,说明银行越是风险规避,要求得到的风险溢价就越高,净利差越高。

IIP(隐含利息支付)为0.549,这意味着隐含利息支付每上升1%,净利差上升大约0.5%,也就是说隐含利息支付有一半转嫁到净利差上来了。银行通过提供优惠服务来吸引客户,但是最终这部分费用还是要由客户自己承担的。OPCOST(持有准备金的机会成本)的估计系数显著为正(符合预期)。银行持有准备金的机会成本越大,索取的价差越高。EFFI(管理质量)的估计系数为-0.0854,也就是说管理质量越好,效率越高,净利差越小,在激烈的市场竞争生成和发展的能力也越强。

表2 金砖四国筛选变量后的净利差回归结果表

值得关注的是金砖四国SIZE(交易规模)对净利差的影响的估计系数显著为负,其规模收益效应大于规模风险效应。可能是2000—2011年以来金砖四国总体经济发展和金融发展的机遇大于风险,商业银行形成贷款的规模效应比较明显,尽管各国的具体情况不完全一致,但较快的经济增长势头及贷款活动的专业化倾向有利于降低利差。

(二)金砖四国商业银行整体净利差决定因素的实证结果

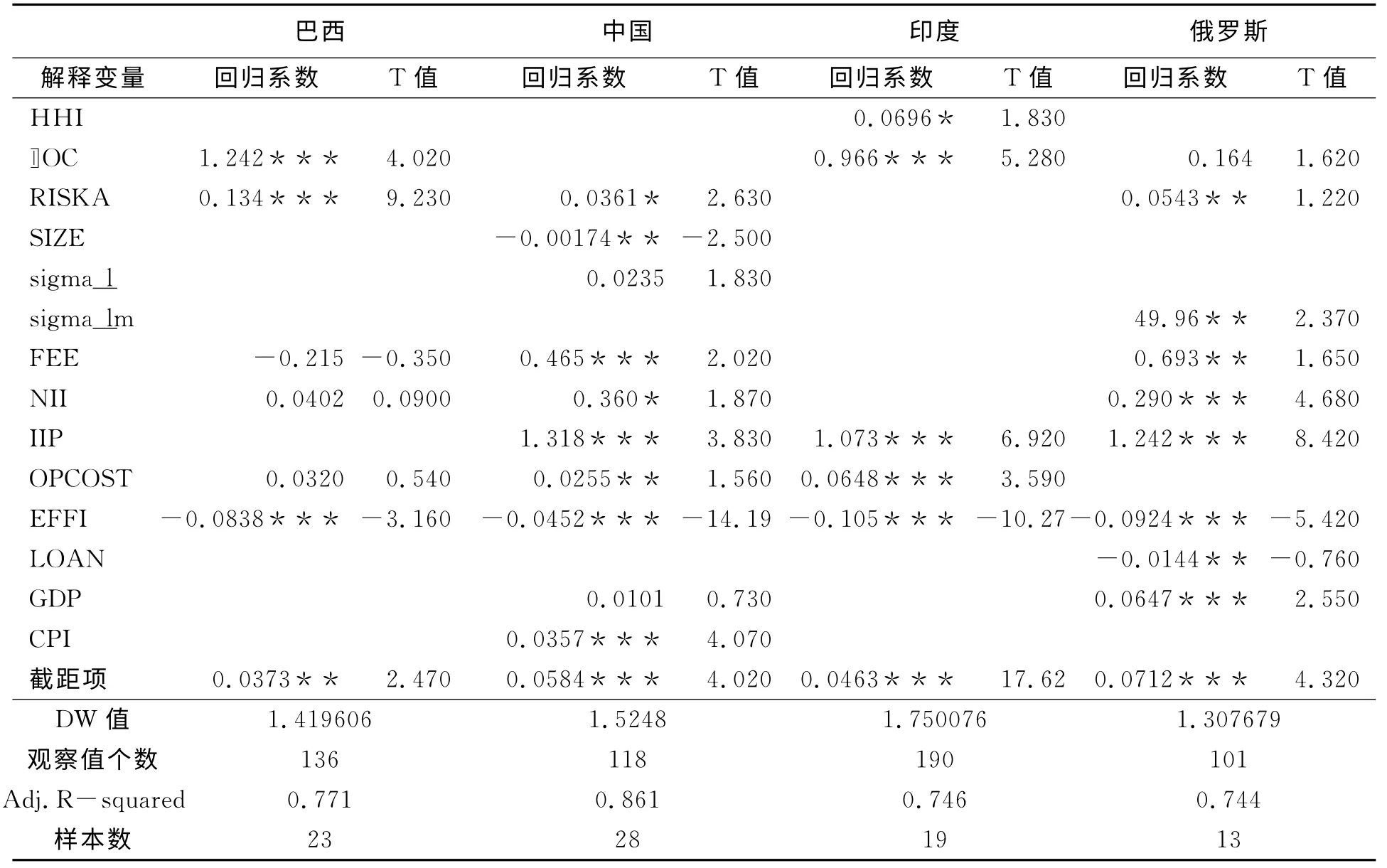

为了进一步了解金砖四国各国的净利差决定因素,本文对金砖四国的四个成员国也分别进行了混合回归、固定效应回归、随机效应回归三种回归。经过统计检验,对金砖四国各成员国,还是固定效应模型最优。我们将各国的最优回归结果列于表3中。

由表3可以看到,巴西和印度OC(运营成本)显著为正,说明这两国的运营成本都在净利差中得到了相应补偿,而且其估计系数大约为1,也就是说,运营成本几乎得到了等额补偿。巴西和俄罗斯的RISKA(风险规避程度)显著为正,与预期相符,即风险规避程度越高,需要得到的净利差越高。中国的RISKA(风险规避程度)在10%的显著性水平下显著为正,说明随着利率市场化的推进,商业银行风险规避程度对净利差的正向影响开始显现。中国的SIZE(交易规模)估计系数显著为负,说明中国商业银行规模扩张的规模收益效应还是显著高于规模风险效应,这在一定程度上是因为中国商业银行内置国家信用。中国sigma_l(信用风险)对净利差的影响不显著。但是随着中国利率市场化推进,商业银行净利差对信用风险和市场风险也会更敏感。

至于中间业务变量,中国和俄罗斯都显著为正,与预期相反。这说明中国和俄罗斯银行业中间业务发展还不够成熟,这两国银行中间业务收入的增加不仅没有让银行减少对利差收入的依赖,反而还需要提高利差来弥补发展中间业务的成本。

表3 金砖四国各成员国固定效应模型回归结果表

从以上对金砖四国各个成员国净利差影响因素实证结果的分析可以看出,金砖四国银行既有相同的净利差影响因素,又有各自不同的净利差影响因素。从整体来看,俄罗斯和中国的情况比较相似,明显带有经济转轨国家的特征。而且对于金砖四国银行业来说,决定净利差最主要的因素还是银行微观层面的因素,如银行规模、资产质量、运营成本、管理水平等。金砖四国要提高银行的盈利水平,还得从银行自身找问题。当然,各国政府也应当保证宏观经济环境的稳定,并且促进市场充分竞争,从而促使银行业效率提升,提高社会福利。

结 论

根据金砖四国整体的实证分析可知:一是对金砖四国商业银行整体而言,运营成本、风险厌恶程度、交易规模、隐含利息支付、准备金的机会成本、管理质量、贷款占总资产比率都对净利差有显著的影响;二是对金砖四国各国而言,显著影响巴西商业银行净利差的因素最少,其中只有运营成本、风险厌恶程度和管理质量。对于中国,净利差的主要决定因素有交易规模、中间业务收入、隐含的利息支付、持有准备金的机会成本、管理质量和物价指数等。而对于印度,运营成本、隐含的利息支付、持有准备金的机会成本、管理质量对净利差有显著影响,且市场竞争结构也对净利差有较为显著的影响。俄罗斯商业银行净利差的影响因素较多,其中风险厌恶程度、中间业务收入、隐含的利息支付、管理质量等都对其净利差影响显著。由以上分析也可以看出,对金砖四国各成员国商业银行净利差影响的有很多共同因素,又有着各自不同的影响因素,四国之间可以相互借鉴,共同促进银行业健康发展。

[1]HO T S Y,SAUNDERS A.The Determinants of Bank Interest Margins:Theory and Empirical Evidence[J].Journal of Financial and Quantitative Analysis,1981,16(4):581-600.

[2]ANGBAZO L.Commercial Bank Net Interest Margins,Default Risk,Interest-rate Risk,and Off-balance Sheet Banking [J].Journal of Banking & Finance,1997,21(1):55-87.

[3]SAUNDERS A,SCHUMACHER L.The Determinants of Bank Interest Rate Margins:An International Study[J].Journal of International Money and Finance,2000,19(6):813-832.

[4]MAUDOS J,FEMANDEZ G J.Factors Explaining the Interest Margin in the Banking Sectors of the European Union[J].Journal of Banking & Finance,2004,28(9):2259-2281.

[5]CARBÓ V S,RODRÍGUEZ F F.The Determinants of Bank Margins in European Banking [J].Journal of Banking &Finance,2007,31(7):2043-2063.

[6]WONG K P.Regret Theory and the Banking Firm:The Optimal Bank Interest Margin[J].Economic Modelling,2011,28(6):2483-2487.

[7]TSAI J Y.Risk and Regret Aversions on Optimal Bank Interest Margin under Capital Regulation[J].Economic Modelling,2012,29(6):2190-2197.

[8]NGUYEN J.The Relationship between Net Interest Margin and Noninterest Income Using a System Estimation Approach[J].Journal of Banking & Finance,2012,36(9):2429-2437.

[9]钟伟,沈闻一.银行业净利差的国际比较及对中国的实证分析[J].管理世界,2006,(9):26-32.

[10]周开国,李涛,何兴强.什么决定了中国商业银行的净利差[J].经济研究,2008,(8):65-76.

[11]赵旭.银行利差多维度量及影响因素:基于中国银行业1998—2006年经验证据[J].金融研究,2009,(1):66-80.

[12]郭梅亮,徐璋勇.商业银行净利差决定因素研究的进展与评述[J].国际金融研究,2012,(2):49-56.

[13]MADURA J,ZARRUCK E R.Bank Spread with Uncertain Deposit Level and Risk Aversion[J].Journal of Financial and Quantitative Analysis,1989,27(1):143-149.