上市公司关联方交易信息披露质量评价研究

2014-11-07周浩

周浩

(中国矿业大学管理学院 江苏 徐州 221116)

一、引言

我国上市公司大多由国有企业改制而来,剥离出来的上市公司与改组前的母体公司和下属公司之间存在着千丝万缕的联系,这种紧密关系很容易产生关联方交易,因此,规范披露关联方交易信息就显得十分重要。各国会计准则及会计制度对于关联方交易信息披露都有着不同程度的要求,国内外众多学者对此也投入了比较多的时间和精力进行研究,但大多都是停留在对会计准则及会计制度完善的建议方面,而并没有提出一套完整的有关上市公司关联方交易信息披露体系,导致目前上市公司披露关联方交易信息存在很大的随意性和操纵性。因此,本文通过对国内外会计准则和会计制度的了解以及查阅和总结相关文献的研究成果,结合我国上市公司关联方交易信息披露现状,尝试性归纳总结出我国上市公司关联方交易信息披露内容,并给出具体的信息披露质量的评价标准,希望能为监管部门、中小股东及投资者等利益相关者提供决策依据。

二、上市公司关联方交易信息披露质量评价体系构建

(一) 关联方交易信息披露指标内容 在关联方关系的披露要求方面,我国《企业会计准则第36号---关联方披露》规定:“企业无论是否发生关联方交易,均应当在附注中披露与母公司和子公司有关的下列信息:母公司和子公司的名称;母公司和子公司的业务性质、注册地、注册资本(或实收资本、股本)及其变化以及母公司对该企业或者该企业对子公司的持股比例和表决权比例”。在关联方交易的披露要求方面,我国《企业会计准则第36号---关联方披露》规定:“在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露关联方关系的性质、交易类型及其交易要素。这些要素一般包括:交易的金额或相应比例;未结算项目的金额、条款和条件,以及有关提供或取得担保的信息;未结算应收项目的坏账准备金额;定价政策(包括没有金额或只有象征性金额的交易)”。而IAS24除对此提出要求外,还对关联方交易中的定价提出了可比不可控价格法、转售价格法、成本加成法等,但我国会计准则对交易定价的问题却没有涉及。另外田育岽(2007)认为关联方交易信息披露方法可以借鉴《国际会计准则第5号—财务报表应提供的资料》中要求在资产负债表中单独披露应收联营公司和股东的款项、应付联营公司和董事的款项以及对联营公司的投资等,实行会计报表与附注相结合的披露方法;刘萍、王镇(2011)认为对于关联方交易应该要规范定价程序,充分披露定价政策,并且实行事前披露,可以让让投资者以及监管部门对关联方交易有个预期,可以大大降低非公允关联方交易的发生;李梅等(2010)认为我国上市公司关联方交易信息披露的主要渠道是定期报告,但随着信息技术的飞速发展,上市公司财务信息网上披露已成为趋势,因此,也可以在指定的网站上披露其关联方交易信息,另外还认为需建立独立董事对重大关联方交易的审核制度,对该交易是否对公司有利发表意见;李志学、席勇(2010)认为进一步澄清关联方交易的目的及影响可以使投资者理解此关联方交易的重要性,有助于投资者更好地理解财务信息。通过对比我国及国外会计准则对关联方交易信息披露的相关规定,并结合前人研究成果,本文归纳总结出我国上市公司关联方交易应从以下两个方面进行信息披露:(1)关联方关系方面应披露的内容。企业经济性质或类型、名称、法定代表、注册地;注册资本及其变化;企业的主营业务;所持股份及其变化;关联方关系的性质。(2)关联方交易方面需要披露的内容。关联方交易类型主要包括购买或销售商品、购买或销售其他资产、提供或接受劳务等11种交易类型;关联方交易要素主要包括交易的金额或相应比例、未结算项目的金额或相应比例、定价政策(详细的定价依据);关联方交易披露时间主要包括事前披露、事后披露;关联方交易披露方式主要包括定期报告披露、网上随时披露;关联方交易披露方法主要包括会计报表、会计报表的附注;关联方交易审计情况是否提供独立董事意见及第三方独立审计机构针对该项交易进行审计,并提供审计报告;关联交易目的及影响。

表1 上市公司关联方交易信息披露评价指标体系

表2 行业比重及分行业上市公司数目表

(二)关联方交易信息披露指标体系 本文采用三级指标制的模式来规范我国上市公司关联方交易信息披露,并给每条信息披露赋予权重得分,为下文构建关联方交易信息披露指数以及我国上市公司关联方交易信息披露质量的三级评价标准奠定基础。最终,本文构建的我国上市公司关联方交易信息披露体系构架为:一共分为8大类一级指标,然后再将这8大类一级指标具体分为25个二级指标,结果如表(1)所示。关联方关系的性质是指指关联方与本企业的关系,即关联方为本企业的子公司、合营企业、联营企业、主要投资者个人、关键管理人员、主要投资个人或关键管理人员关系密切的家庭成员等,是判断关联方交易重要性的重要依据,因此权重得分2分。定价政策是关联方交易的核心问题,所以对于只披露了定价方案而没有披露定价依据的,权重得分为1分,既披露了定价政策又披露定价依据的,权重得分为2分。因为事前披露可以让信息相关者及时了解公司情况,有利于他们进行投资决策,更加符合信息披露的要求,所以对于事前披露的得2分,事前事后都披露的可以同时得分。关联方交易信息进行单独披露可以使关联方交易信息集中化、详细化,有利于信息利用者阅读和进行投资决策,因此在会计报表或附注上披露的权重得分1分,单独披露的权重得分2分,但不可同时得分。关联方交易信息审计情况是指引入独立的第三方审计机构对该项交易进行审计,检查其合法性,公允性和全面性。因此对于提供了该项关联方交易的第三方独立审计报告的权重得分为2分,披露独立董事意见的得1分,提供了有关此项关联方交易信息备查文件的得1分。

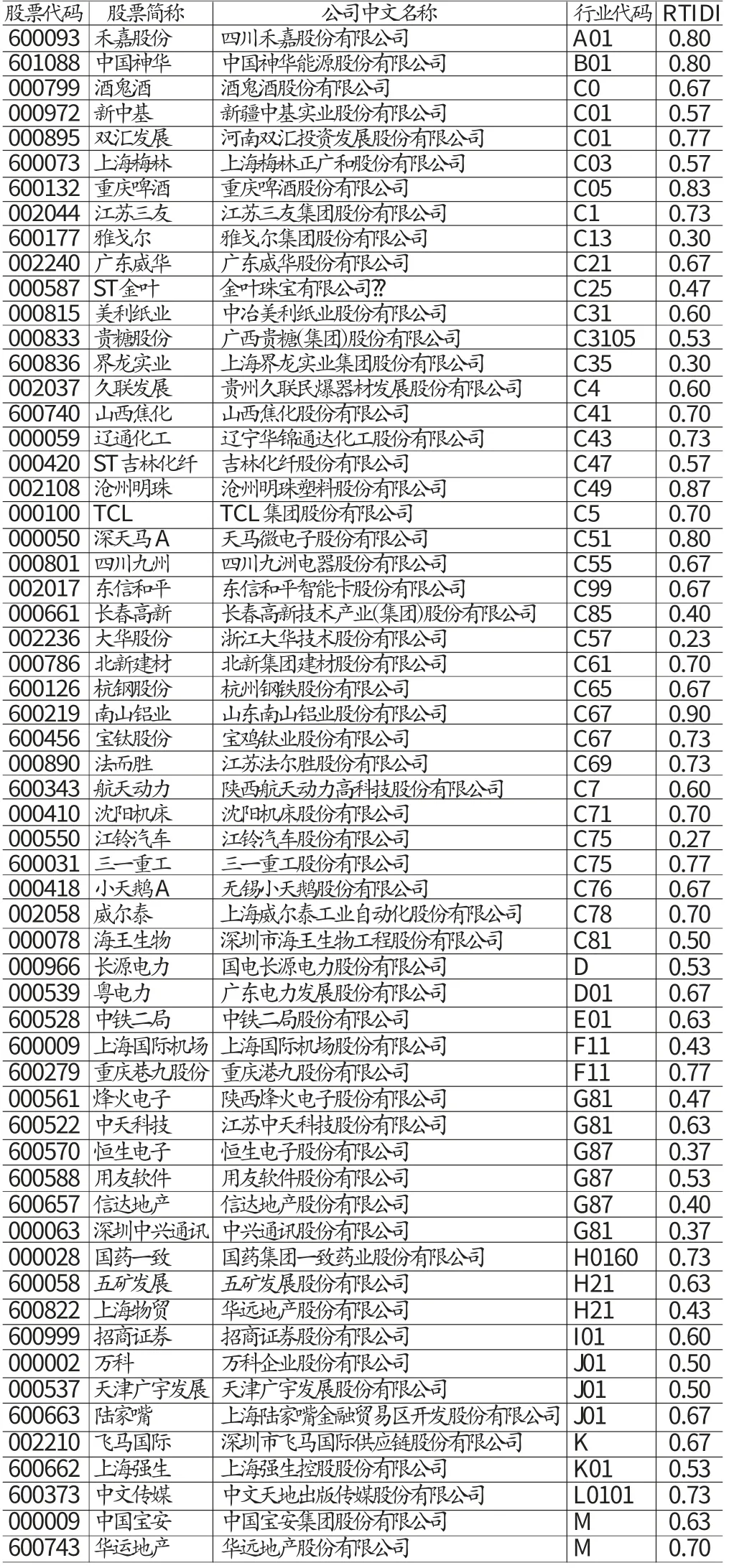

表3 样本公司关联方交易信息披露指数

(三)关联方交易信息披露指数 通过阅读上文所选出的60家上市公司的年度报告、关联方交易公告、公司网站信息,若披露了表(2)中的一项,该项按表中权重打分。将各项得分汇总得到一个公司的企业关联方交易信息披露总分(介于0分—30分之间),该总分除以30(企业关联方交易信息披露总分最大值),就得到企业关联方交易信息披露指数RTIDI(Relatedpartytransactioninformation disclosureindex)。所以RTIDI(介于0-1之间)就可以定义为:RTIDI=RTID/MRTID。RTID——每一公司已披露的关联方交易信息项目得分和;MRTID——每一公司披露关联方交易信息项目得分最大值,即MRTID=30。计算取得的指数反映了企业关联方交易信息披露的情况,指数越大,说明企业披露的关联方交易信息越多,披露的情况就越好。据上述计算方法得出样本公司的关联方交易信息披露指数,如表(3)所示。从表(3)可以看出,关联方交易信息披露指数(RTIDI)最高的企业为山东南山铝业股份有限公司(以下简称南山铝业),股票代码为600219,指数值为0.90,可见,2011年所选样本上市公司中,南山铝业关联方交易信息披露的情况最好;关联方交易信息披露指数(RTIDI)最低的企业为浙江大华技术股份有限公司(以下简称大华股份),股票代码为002236,指数值为0.23,可见,2011所选样本上市公司中,大华股份关联方交易信息披露的情况最差。

表4 单个样本检验

表5 描述统计量

表6 RTIDI 频率表

表7 关联方交易信息披露质量评价标准

三、上市公司关联方交易信息披露质量评价

(一)样本选择和数据的来源 2011年,在沪深两市,总共有986家企业进行了关联方交易,涉及的行业涵括了中国证券监督管理委员会的行业划分标准(CSRC)的13类行业。因此本文采用分层抽样方法,将这986家企业按13个行业进行分类,然后在每个行业内随机抽取一定比例的企业,一共随机抽取60家上市作为研究对象,具体的行业比重及选出的公司数量,如表(2)所示。

(二)关联方交易信息披露指数分析 从表(4)可以看出,样本上市公司关联方交易信息披露指数整体上符合正态分布类型,且通过了显著性检验。从表(5)可以看出,整个样本上市公司关联方交易信息披露指数均值为0.6102。另外从表(3)可以统计得出样本上市公司关联方交易信息披露指数大多集中在0.67-0.73之间。因此,在一定程度上反映出我国上市公司关联方交易信息披露总体水平一般。

(三)关联方交易信息披露质量评价 从表(6)可以看出,样本上市公司关联方交易信息披露指数分布的峰值为0.67,但只占到样本公司的15%,指数最低值为0.23%,占1.7%,最高值为0.9,占1.7%。本文主要利用2-8原理来对我国上市公司关联方交易信息披露质量进行评价,将信息披露指数排名20%的视为关联方交易信息披露质量好,中间的60%的视为一般,后20%的视为差。据此,利用表6构建出我国上市公司关联方交易信息披露质量的评价标准,如表(7)所示。从表(6)、表(7)可以看出,我国上市公司关联方交易信息披露质量为好的企业只占到样本数据的20%,有60%的企业关联方交易信息披露质量一般,有20%的企业披露质量差。

四、结论

本文研究发现,上市公司关联方交易信息披露质量整体情况一般,且企业之间对于关联方交易信息披露存在着很大的差异性,一些企业披露得很好,而一些企业则披露得很差,出现这种现象是由于我国法律法规得不完善导致了我国上市公司在披露关联方交易信息时具有很大的操纵性。上市公司对于关联方交易要素以及关联方交易审计情况披露存在着严重不足,而这两大类指标又是判断关联方交易性质是否重大,是否公允最重要的两个方面。这为一些公司利用关联方交易来调控利润、掏空公司财产等行为提供了条件,从而解释了为什么近年来关联方交易越来越频繁,有关于利用关联方交易进行舞弊的事件也越来越多。

[1]中华人民共和国财政部:《企业会计准则2006》,经济科学出版社2006年版。

[2]中华人民共和国财政部:《企业会计准则一应用指南2006》,中国财政经济出版社2006年版。

[3]李志学、席勇:《内地与香港关联方披露会计准则的比较研究》,《财经论丛》2010年第1期。

[4]李梅等:《中国上市公司关联方交易内部控制研究》,《西北师大学报(社会科学版)》2010年第3期。

[5]田育岽:《我国上市公司关联方交易披露的信息规范研究》,《东北财经大学硕士学位论文》2007年。