商业银行社会贡献度与盈余管理的实证研究

——基于我国上市商业银行的实证分析

2014-09-19中国海洋大学山东青岛266100

□(中国海洋大学 山东青岛266100)

一、引言

商业银行作为上市公司中的特殊经营群体,在资本市场上扮演着重要角色。近年来,随着国际金融市场爆发一连串的会计丑闻及相关财务违规行为,金融行业的社会责任日益受到关注。商业银行的社会责任作为一项无形资产,主要涉及经济、法律、道德等方面,与国外商业银行相比,我国商业银行社会责任的履行还有很多不足之处,比如社会责任履行意识淡薄、慈善事业参与力度不够、员工劳动权益保护制度不健全等,这些将影响我国银行业的有效可持续发展。社会责任履行并不仅仅局限于单方面追求社会贡献度,其带来的一系列相关因素影响也是值得我们探究的。现代经济环境下,盈余管理也成为公司治理中的一大顽疾。对于两者之间关系的研究对于改善公司治理意义重大。目前国内对于社会责任的相关研究多采用定性方法,实证研究也主要围绕社会责任与企业绩效、高管薪酬等之间的关系,对于社会责任与盈余管理的研究甚少。而且考虑到金融行业货币经营的特性,实证研究中又往往将其剔除。鉴于此,本文以金融行业为研究主体,研究社会责任履行程度和盈余管理的相互关系。

二、文献回顾与分析

国外研究发现,社会责任与盈余管理的关系主要取决于企业的盈余管理模式。但是对于社会贡献度与盈余管理的研究多以一般商业企业为样本,Gelb and Strawser(2001) 研究表明,能积极履行社会责任的企业,对外提供的财务公告更为真实、更具有信息内涵,这些公告中的信息能为企业带来正面影响,这样不用再通过盈余管理来攫取短期利益。由于金融行业的特殊性,鲜有文献介绍商业银行社会责任与盈余管理的关系机理。池祥麟、陈庭萱(2007)分析 1992-2002 年35个国家的商业银行的样本数据,研究商业银行履行社会责任越好,其盈余管理程度也较低。Chih et al(2008)指出,商业银行履行社会责任越多,信息透明度越高,隐蔽的不利于企业的信息就越少,银行管理层会主动规避盈余管理行为。

国内对于企业社会责任与盈余管理的研究起步较晚,相关研究方法主要以定性研究为主。朱松(2011)研究发现社会责任履行好的企业,市场评价越高,盈余信息含量也相对较高。邓学衷等(2011)通过分析深圳A股上市工业公司,研究得出企业社会责任履行效果与盈余管理程度显著负相关。艾琳(2012)以2007-2010年上市商业银行为样本数据,通过实证研究发现商业银行社会责任的履行在一定程度上能够约束管理层的行为,从而抑制商业银行的管理程度,银行规模、资产负债率及上市年限等与盈余管理程度的关系不稳定。陈鹰(2012)通过对上交所上市公司进行检验,发现企业社会责任与盈余管理的关系不稳定,并不是所有类型的盈余管理都对上市公司社会责任履行产生影响。这为我们对盈余管理的行为辨识提供探讨思路,从而进一步规范上市公司盈余管理行为,为投资者提供完善的信息参评机制。

三、研究设计

(一)样本选取与数据来源

本文以2009-2012年沪深两市上市商业银行数据为研究对象,为了增加样本容量,提高分析的精度,研究选取混合横截面数据,其中农业银行和光大银行在2010年上市,这样2009年样本容量为14,2010-2012年样本容量为16,共得到62个样本观测值。样本数据来自于样本上市商业银行年度财务报告,数据取自巨潮网、上交所和深交所。回归分析采用SPSS 19.0软件。

(二)变量指标和统计方法

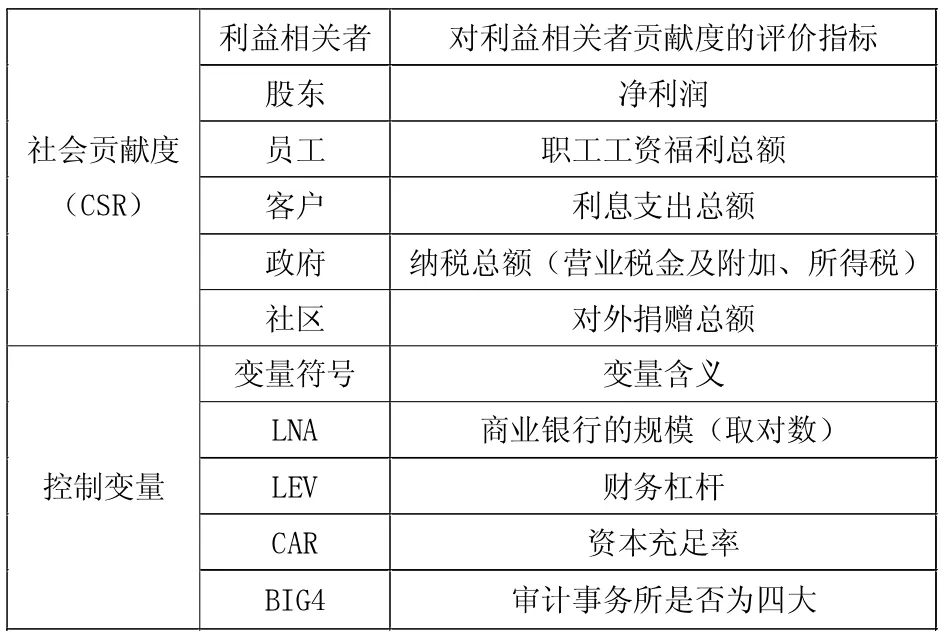

本文研究变量主要包括社会贡献度考核变量以及盈余管理测度变量等,具体如下(见下页表1)。

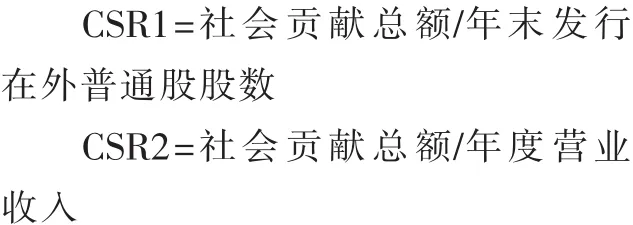

对于商业银行来说,其关键利益相关者主要包括股东、员工、客户、政府、社区等。企业作为一契约集合体,真正的契约缔结者正是利益相关者,企业只有为这些利益相关者创造价值,才能高效有序运转。本文基于利益相关者理论,采取内容分析法考核商业银行社会责任贡献度忽略不可计量的因素,取货币形式部分作为对各方利益相关者的考核,得到社会贡献度总额(CSR)。考虑到各银行规模及盈利能力的影响,选取每股社会贡献(CSR1)和社会贡献度与年度营业收入之比(CSR2)作为商业银行社会贡献度最终衡量指标。

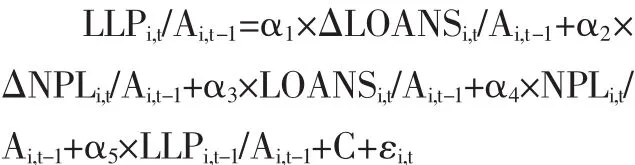

对于盈余管理的衡量,目前广为采用的是JONES和JONES拓展模型,但是该方法主要用来测度一般上市企业的盈余管理程度,商业银行作为主要融资金融机构,其利润考核及财务评估机制与一般上市公司还是存在显著差别的;另外,贷款损失准备金制度的存在也为盈余管理提供了空间,许友传和杨继光(2010)通过分析税前、损失准备提取前的营业利润与贷款准备金的关系,有效的验证了盈余管理倾向性,但却未能量化盈余管理的程度。本文借鉴采用可计量呆账费用法(Kanagaretnam et al,2004;艾林,2012),以残差项 ε 即可计量呆账费用来衡量盈余管理程度,模型如下:

其中,ΔLOANSi,t代表本年期末相对期初贷款总额变动量,ΔNPLi,t为本年不良贷款总额变动量,LLPi,t和LLPi,t-1分别代表期初和期末贷款损失准 备 ,LOANSi,t和NPLi,t相当于本年放贷总额以及不良贷款额,Ai,t-1表示年初资产总额。

控制变量主要选取银行规模、资产负债率、资本充足率、审计事务所规模。其中BIG4为虚拟变量,如果商业银行聘请审计的事务所为国际四大事务所,取值为1,否则取值为0。

表1 商业银行社会贡献度指标体系

(三)研究假设

社会责任的履行能为商业银行带来更高的社会关注度,提升银行声誉,另一方面会使其面临更多的社会监督,促进财务机制的有效运转,这样社会责任可以抑制企业过度的盈余管理行为,从某种角度看,可以作为公司治理的有效替代机制。另外,社会责任的履行也是企业家道德良知驱动下的行为,社会贡献度的大小很好地体现了作为道德代理人的道德维度(李伟阳、肖红军,2011)。这样看来,利益相关者也能够对管理层进行有效监督,缓解了两者之间因代理问题带来的利益冲突,使管理层更加关注对方的利益,从而减少了自身盈余管理的机会。据此,提出以下假设:

“昆南”阳平声“年”的唱调(《牡丹亭·寻梦》【懒画眉】“最撩人春色是今年”,711)。因阳平声字腔的音势是平后略升,故即为其字腔。此后的十六分休止符即为“年”字腔的结点,其后的音调即为过腔。

假设一:商业银行社会贡献度与盈余管理程度呈显著负相关关系。

企业积极参与社会活动,维护利益相关者的利益,一定程度上能够赢得利益相关者的支持,提高满意度和社会声誉,但是此举可能是企业为了掩饰自身盈余管理行为特意作出的光鲜行为,此时社会贡献度不再成为企业积极履行社会责任的广告牌,这就是所谓的堑壕机制(钟向东、樊行健,2011)。也有相关研究表明,积极履行社会责任的企业相对更有实施盈余管理的条件,管理层往往采取平滑收益的方法以降低收益波动(Fukui,2000)。基于此提出以下假设:

假设二:商业银行社会贡献度与盈余管理程度呈显著正相关关系。

盈余管理等财务违规现象的发生不能归咎于道德沦丧,企业社会责任感的缺失与否并非决定了盈余管理的动向,企业缺乏社会责任往往是由制度性因素导致的,比如审计人员的默许、基金管理人员的集中行为等(Coffee,2003)。因此提出以下假设:

假设三:商业银行社会贡献度与盈余管理不相关。

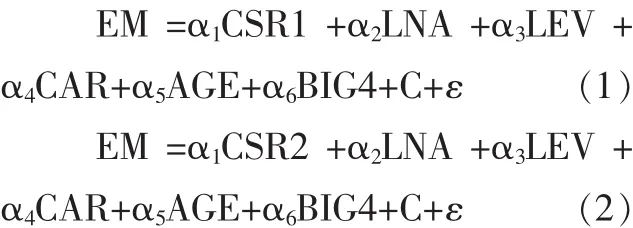

(四)模型构建

根据选取的社会贡献度和盈余管理程度的衡量变量,建立以下回归模型:

四、实证结果分析

表2 变量描述性统计

(一)描述性统计分析

总体来看,上市商业银行每股社会贡献4.066065元,但是各银行间社会贡献度相差较大;社会贡献与营业收入之比最小值为0.95275,最大值为1.75826,相比每股社会贡献样本差异较小。盈余管理平均为-3 445.9355元,说明商业银行有负向盈余管理的倾向。规模取对数后均值为28.4319,资产规模的均值为3.987千亿元。银行作为重要融资渠道的金融机构,资产负债率普遍偏高,但是各上市银行间变化不大。资本充足率平均为0.1218355,最低 0.0888,均超过商业银行资本充足率最低标准0.08。BIG4均值为0.8710,有87.1%的商业银行审计事务所为国际四大事务所,商业银行更加依赖大事务所以保证审计质量(见上页表2)。

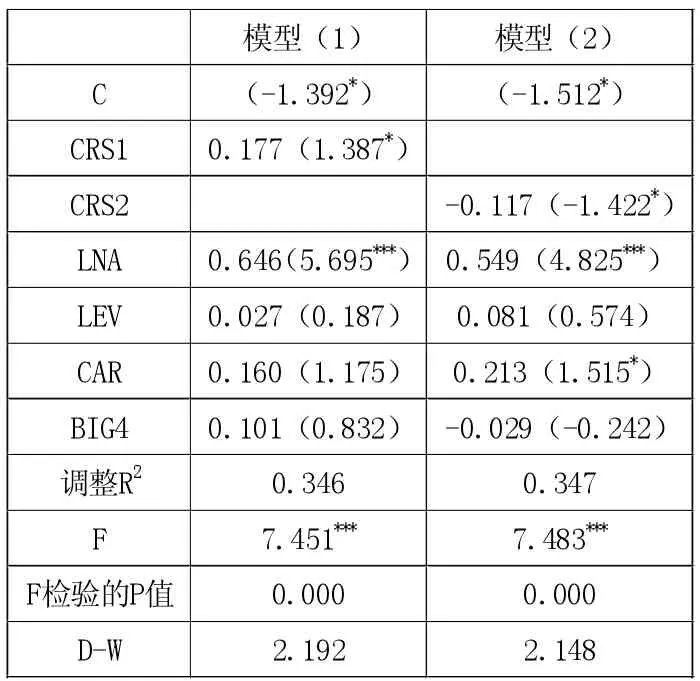

表3 模型回归结果

(二)回归结果分析

F检验值均通过了模型总体线性关系显著性检验,模型拟合度较好;且回归结果显示的D.W.值满足dL<D.W.<4-dU,从而避免了时间序列相关性对回归结果分析的影响。

由表3可以看出,在10%显著性水平上上市商业银行社会贡献度与盈余管理程度均存在显著相关关系,但不同衡量指标下社会贡献度影响的方向不同。当以每股社会贡献(CRS1)表示时,模型(1)回归结果表明商业银行社会责任履行与盈余管理呈显著的正相关关系,从而验证了假设二;而当社会责任用社会贡献度与营业收入之比(CRS2)表示时,模型(2)显示两者呈显著负相关关系,假设一成立,即履行社会责任越好的商业银行盈余管理程度越低,社会责任履行的积极性能在一定程度上抑制商业银行管理层的操纵行为。两模型回归结果之所以不同,原因可能是两个社会贡献度衡量指标缺乏统一的口径。

两个模型下,资产规模均与盈余管理程度在1%的水平上呈显著正相关关系,模型2下资本充足率与盈余管理在10%水平上呈显著正相关关系。银行规模越大、资本越充足,内部机制相对更加健全,从而不乏各层次高端管理人才,为盈余管理提供了隐形空间。资产负债率与审计事务所的选择对盈余管理的影响不大。

五、研究结论与建议

本文以沪深两市上市商业银行数据为样本,对商业银行社会责任与盈余管理之间的关系进行了实证研究。研究结果表明:上市商业银行社会贡献度显著影响其盈余管理的倾向,且规模较大的商业银行进行盈余管理的可能性越大。因此提出以下建议:

严格规范商业银行社会责任信息披露机制,敦促其积极承担社会责任。在调查取数过程中注意到,各商业银行社会责任报告披露范围与方式基本没有统一标准,同一银行不同年度的社会责任披露内容也参差不齐。社会责任披露定性部分可以根据各银行经营惯性和运营模式体现个性化特点,定量部分要尽量确保报告信息的真实性,对此立法机构要及时出台规范社会责任报告披露的相关法规。除此之外,应制定合理的薪酬激励机制,减少管理层与其他利益相关者之间的利益冲突,从而抑制管理层进行盈余管理的动机。最后,对规模较大的商业银行,不可过多依赖其完善的内部治理机制,从而忽视对其进行审计规整、监督,这样往往会为其进行盈余管理提供便利。

社会责任贡献度与盈余管理存在一定的相关关系,但是社会责任履行是如何影响盈余管理的,是因商业银行性质不同引起,还是取决于各主体盈余管理的模式,哪些因素决定了两者的作用方向,这些将是下一步研究的重点。