东亚经济体外汇储备库建设的利益博弈

2014-09-18何泽荣陈奉先

何泽荣,严 青,陈奉先

(1.西南财经大学金融学院,成都 610074;2.首都经济贸易大学金融学院,北京 100070)

东亚经济体外汇储备库建设的利益博弈

何泽荣1,严 青1,陈奉先2

(1.西南财经大学金融学院,成都 610074;2.首都经济贸易大学金融学院,北京 100070)

东亚经济体外汇储备库建设呈现阶段性、“危机驱动型”特征,不同经济体从储备库建设中受益的差异明显。中国在外汇储备库建设中投入了最高的份额,收益也比较显著。未来外汇储备库的建设应该重点考虑对无参与动力经济体的补偿问题和参与动机强度不一致经济体的协调问题。东亚外汇储备库的改革应从扩大规模、提升动力、强化监管和完善治理四个方面着手,重点在于监管体制和治理结构的完善。

外汇储备库;参与动力;成本收益

经历了十年漫长的期待与不懈努力后,2009年12月24日东盟与中、日、韩三国(下文简称为东盟10+3)终于正式签署了总额为1200亿美元的“自我管理的外汇储备库安排(Self-managed Reserve Pooling A-greement,SRPA)”协议,用于支持签约国应对短期的流动性困难。这标志着东亚外汇储备库的基本建立,体现着东亚各国加强区域金融合作,共同应对金融危机的信心和决心。然而,一个不可忽视的事实是最近三十年来,发展中经济体和新兴市场经济体的外汇储备呈现出与发达经济体相反并蓬勃上涨的态势,东盟10+3的外汇储备已经达到了前所未有的水平。截止2012年12月,东盟10+3外汇储备总量已达到5.75万亿美元,成为全球外汇储备最高的地区,其外汇储备量占全球总量的52.58%,占发展中经济体和新兴市场经济体外汇储备总量的85%以上。此时的东亚各国外汇储备量远非1998年东亚金融危机时的储备量所能比拟。为何东亚各国如此热衷于区域外汇储备库的建设呢?参与储备库建设的各方成本收益如何刻画?亚洲外汇储备库的未来改革重点及面临的困难又在哪里?在这一过程中中国的角色和定位又应当如何调整?本文试图回答以上问题,为东亚外汇储备库的制度健全以及中国参与策略提供一些理论支撑。

一、外汇储备库问题研究:一个扼要的回顾

外汇储备库理论源自Buchanan提出的“俱乐部理论”。[1]Dodsworth最先将俱乐部理论引入到外汇储备库的研究之中。[2][3]他认为各成员国之间的国际收支波动能相互抵消,因而能减少外汇储备持有量。外汇储备库成员国的收益又取决于三个因素:一是成员国经济周期的差异性程度。经济周期差异越大则储备库的收益越明显;二是对风险态度的差异程度。对风险态度越是趋于一致则收益越高;三是差异性利率对道德风险控制的程度。Medhora运用Dodsworth的保险指数(Coverage Ratio)分析西非货币联盟内部成员的成本收益后指出,储备库不一定能使所有成员从中获得对称的收益,那些未从储备库建设中获得很高收益的经济体仍选择继续参与其中是因为他们预期未来可能获得很高的非对称收益。[4]Williams et al.利用保险指数系统地对比了东加勒比货币联盟(ECCU)和CFA法郎区在成员收益、储备持有水平、应对贸易风险冲击等方面的差异性后指出,ECCU成员较CFA成员更能从储备库中获得明显收益,之所以产生这种差异在于前者的储备管理水平、治理结构及制度建设较后者更好。[5]

近年来,新兴市场经济体不断累积大量外汇储备,在这样的背景下,如何发挥既有外汇储备的最大价值?Eichengreen在对拉美外汇储备基金(FLAR)分析后认为,存在两个路径可以使外汇储备用于增进区域经济稳定和民众福利:一是构建区域外汇储备库用于经济体发生“融资骤停(Sudden Stops)”①时的紧急救助;二是将储备库部分资金用于购买政府和企业发行的债权,解决限制市场流动性博弈中的“先行者”问题,推动区域金融市场和金融工具的发展。Eichengreen认为第一条路径会遇到“识别困难”和“道德风险”问题,不能从根本上提升自我应对风险的能力。而后者提升了经济体在金融市场上的融资能力和渠道,因而更具建设意义。[6]

亚洲金融危机之后,“东盟10+3”达成了旨在紧急状况下相互提供流动性支援的货币互换协议②——清迈协议(Chiang Mai Initiative,CMI),这是亚洲外汇储备库的前身。学界一开始便对CMI的性质、作用进行了激烈的争论。Wang[7]、Nasution[8]、Yung 和 Wang[9]、Tadahiro Asami[10]等从亚洲货币合作的视角、Masahiro Kawai从国际金融体系改革的视角,探讨了其面临的挑战和改革方向。[11]这些学者对东亚的货币金融合作和亚洲储备库的建设充满期望。在亚洲储备库与IMF关系上,他们普遍认为,当前阶段“互补性”强于竞争性,但随着亚洲储备库的规模扩大及经验不断丰富,亚洲外汇储备库将与IMF等国际机构形成竞争关系。而Grims从“投票机制”、“监督与强化机制”、“危机管理”等方面,判定亚洲外汇储备库只能以配角的身份屈从于 IMF 等国际机构。[12]

Rajan et al.[13]、Siregar和Rajan[14]将东亚从亚洲金融危机中迅速恢复归结为汇率的中度波动和外汇储备库的建设,并运用 Dodsworth[2]、Medhora[4]的“Reserve Coverage Index”测度了储备库成员的收益情况。Wan和Chee则运用协整方法测算了东亚外汇储备库的成本收益。[15]但这些研究,对东亚外汇储备库运行效果的实证考察并不多。目前,只有Kohlscheen和Taylor利用清迈协议参与国的数据,以各国政府债券二级市场利率与美国国债利率之差为被解释变量,通过考察该国加入BSA是否显著降低利差来判断BSA的效果。他们的研究结果表明,BSA对于降低风险的作用非常微弱,市场投资者在对主权债权定价时几乎未考虑BSA的存在。[16]

二、东亚外汇储备库建设现状

东亚区域内的货币金融合作起步较晚,关于东亚外汇储备库建设最早源于亚洲货币基金(Asia Monetary Fund,AMF)的提议。1997年亚洲金融危机开始时,日本提出在东亚建立总额为1000亿美元的基金用于对遭受货币冲击和流动性困难的经济体进行无条件紧急援助。这一提议受到东盟国家的积极响应,但美国和IMF担心自身在亚洲的影响被削弱,便以AMF的无条件援助会助长域内经济体的道德风险,并且其AMF的功能与IMF重合为由反对这一提案。最终,AMF的提议胎死腹中。但事情并没有结束,在1998年亚洲金融危机最严峻的时期,日本抛出了总额为300亿美元用于受危机冲击国家紧急援助的“新宫泽(New Miyazawa)”计划。这笔资金一半用于短期融资,另一半用于中长期融资。在这一计划框架下,韩国、马来西亚通过与日本的货币互换分别得到了50亿和25亿美元的资金支持。

2000年5月6日,东盟10+3第一次财长会议在泰国清迈召开,与会各方就加强资本流动监管、区域救援、货币互换网络和人员培训四个方面达成了“清迈协议”。清迈协议的主要目的是通过区域内货币互换网络的建设防范和降低金融风险。当一国发生危机时,在清迈协议框架下,该国不仅可以利用自身的外汇储备,而且还可以利用与缔约国约定的外汇储备进行救援。清迈协议成为东亚外汇储备库的“基石”,至此,东亚外汇储备库的建设进入了实质性阶段。清迈协议所建立的货币互换网络实际上包括两部分:一是东盟十国的货币互换协议(ASEAN Swap Agreement,ASA)。这一货币互换网络成立于1977年,金额仅为2亿美元,清迈协议后其金额提高到10亿美元;二是东盟与中日韩以及中日韩三方之间达成的互换协议(Network of Bilateral Swap and Repur Agreement,BSA)。在BSA框架下,互换协议金额、币种和启动条件由双方谈判商定,一般来讲,存在如下共同规定:最大融资金额为协议承诺金额的两倍,但只有协议金额的10%可以无条件提取,其他部分须与IMF的“Contingent Credit Line(CCL)”挂钩;可无条件提出的金额部分期限为90天,可展期一次。其余90%的协议金额期限也为90天,但可展期7次;在贷款利率上,初次使用和第一次展期时利率为LIBOR+150个基点,以后每次展期递增50个基点,但最高不超过LIBOR+300个基点。

自CMI成立以来,其内在的缺陷饱受批评。对CMI最大的批评来自于双边货币互换的谈判时间漫长、危机响应不足且救援力度有限。于是在2005年东盟10+3财长Istanbul会议就启动了CMI第二阶段进程,其核心是将CMI双边货币互换转化为多边互换(又称为CMI-Multilateralization,CMIM)并扩充外汇储备库的数量。2009年12月24日,东盟10+3财长正式签署了多边化协议,主要内容有:统一建立外汇储备库,将BSA转化为储备库资金,将额度提高至1200亿美元;中、日、韩三国与东盟的出资比为80:20,中、日、韩各出资32%、32%、16%;各国从储备库中借款数量为其出资额与借款系数之积,中、日的借款系数为0.5,韩国为1,印、泰、马、新、菲为2.5,其余为5;储备库遵循“自我管理”的原则,资金由各国自身保管,出资时按比例分摊。2012年5月3日,第15届ASEAN+3财长和央行行长在马尼拉会议中决定将储备库的金额扩大一倍至2400亿美元,同时会议决定将目前该基金与IMF贷款规划“不挂钩比例”从此前的20%提高到30%,2014年将根据情况进一步提高至40%。

表1 东亚外汇储备库的资金分担与借款分配 (单位:十亿美元)

三、东亚外汇储备库参与方的收益与成本

1.外汇储备库“保险指数”理论

外汇储备库可以给参与者带来两方面的收益:一是增加了可用的外汇储备量,二是降低了外汇储备的波动性。Dodsworth[3]、Medhora[4]提出了“保险指数”将两种收益统一起来。保险指数的形式如式(1)所示。

其中,Ri是一定时期i国平均外汇储备量,Var(Ri)是相同时期内储备的波动率(标准差)。按照(1)式的定义,保险指数会随着外汇储备量的增加、储备波动率的减小而上升。当建立区域外汇储备库时,一国不仅可以利用自身外汇储备而且在紧急状况下还可利用其他成员的储备。一国将部分自身的外汇储备投入储备库时,所建立的局部外汇储备库保险指数如(2)式所示。

其中,CiP是j国投入ρ部分到外汇储备到库的情况下i国的保险指数。ρ为储备库的程度,0≤ρ≤1。当ρ=0时,此时相当于未建立外汇储备库,故CiP=Ci;当ρ=1时,此时相当于完全的储备库,各国将自身的外汇储备全部投入到库中。Rosero认为外汇储备库建设会通过增强流动性、协同政策反应降低风险的传染性,从而有助于减少国际收支的波动性,但传统的(2)模型并不能体现出这点,因此他将模型改造为:[17]

其中,τ为通过外汇储备库降低国际收支波动的程度。为了计算i国参与储备库建设所获得的收益,我们需首先计算出i国未参加储备库情况下欲达到参加储备库情况下的“保险指数”所需的外汇储备量,然后计算这种假想的外汇储备量与i国实际外汇储备量之差,若差值为正,则说明i国参加外汇储备库存在收益,反之表示存在损失。具体计算如(4)、(5)式所示。其中,RH是假想的外汇储备水平,CiP*指的是参与储备库情形下的保险指数,Var(Ri)指i国自身的储备变动率,G/L指收益或者损失。接下来本文将按照上述模型测算ASEAN+3各经济体参与东亚外汇储备库建设中所获得的收益及成本情况。

2.东亚外汇储备库“保险指数”的实际测算

本文使用1990~2012年间的外汇储备(不含黄金)数据分析东亚外汇储备库的建设“效果”。数据来自IMF的IFS数据库,季度频率。按照ASEAN+3的经济、金融发展状况将数据划分为1990Q1~1999Q4、2000Q1~2006Q4、2007Q1~2012Q4三个阶段。按照(2)式可以计算出不同时期在不同参与程度ρ情况下的“保险指数CiP”。

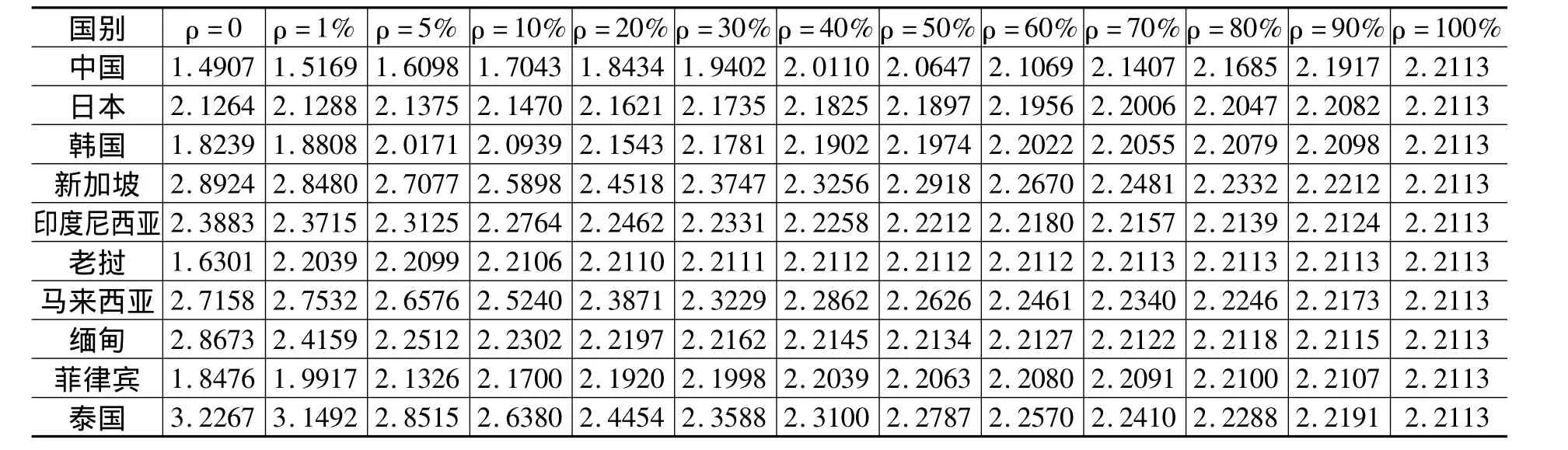

表2 1990Q1~1999Q4各经济体在不同参与程度ρ情况下的“保险指数CiP”

(1)各阶段不同经济体“保险指数”状况的估计

从表2可以看出,如果建设东亚外汇储备库,那么中、日、韩、老、马、菲等国会从中获益,因为只要ρ不为0,他们的保险指数都会上升。而新、缅、菲、印度尼西亚等经济体在不参与的情况下收益(保险指数)高于参与状况的收益。即便是参与外汇储备库受益,那么在多大参与程度上受益最大呢?中、日、韩、老、菲在100%的参与程度下获取最大收益,马来西亚在1%的参与程度下获取最大收益。纵然如此,在不同参与程度下各国参与的积极性也存在差异,如中国在ρ为0% ~20%的情况下参与最为积极,因为这一阶段中国的边际收益递增,尽管随后参与的边际收益递减,但总收益仍为正。同理,日本在0~20%,韩国在0~5%,老挝、马来西亚在0~1%,菲律宾在0~5%的参与程度下最为积极。

表3 2000Q1~2006Q4各经济体在不同参与程度ρ情况下的“保险指数CiP”

从表3可以看出,在2000~2006年间,国际金融形势相对稳定期间,除中、马、缅、越外,其他经济体基本上没有动力建设外汇储备库。即便是上述四国,参加外汇储备库的动力也各不相同:中、缅、越三国应该可以达成构建100%的外汇储备库,但马来西亚仅同意各国贡献10%左右建设外汇储备库。在外汇储备库建设中,中国在各国贡献各自0~20%的外汇储备建设外汇储备库时边际收益递增,之后递减;马来西亚在各国贡献各自0~10%的外汇储备建设外汇储备库时比较积极,此后增速缩减;缅甸、越南仅在各国贡献1%的外汇储备建设外汇储备库时其边际收益递增,之后迅速衰减。

对比表2、表3容易看出,在2000~2006年间支持外汇储备库建设的经济体个数减少,同时外汇储备库份额也在下降。考虑到1997~1998年亚洲金融危机和2000~2006年平稳的国际金融形势,再结合东亚各国对外汇储备库建设的参与积极性可以看出,东亚的外汇储备库建设存在明显的“危机驱动”特征,即金融危机发生和随后的一段时间内,东亚各国(经济体)参与外汇储备库建设的热情高涨,但随着区域金融形势的缓和,这些经济体建设外汇储备库的热情和意愿也随之衰减,表现在外汇储备库建设参与个体减少和份额ρ减少。

从表4可以看出,在2007~2012年间,中、文、柬、印尼、缅、菲、泰、越等八国将从外汇储备库建设中获益,这一受益国家数量高于1990~1999年间的六国和2000~2006年间的四国。这很可能是由于2007年开始国际金融形势动荡不堪,先是美国次贷危机而后欧债危机导致全球经济衰退。各国尤其是外汇储备不足的经济体参与外汇储备库建设的热情再度高涨。那些参与热情不足的经济体,如日本、韩国多是外汇储备比较丰盈的个体(老挝除外)。与以往相同的是,中国在100%储备库中依然受益,文、柬、菲、泰、印尼等国同样也会从100%的储备库中获取最高的“保险指数”,但缅甸和越南仅从1%的外汇储备库中获益最大,一旦扩大参与程度ρ,那么他们的“保险系数”将会下降。在各国参与外汇储备库建设的边际收益方面,中国参与储备库建设的边际收益在20%参与度之前始终递增,之后虽然边际收益递减,但总收益仍为正。文莱、缅甸、柬埔寨、越南在1%参与度情况下所获边际收益最大,印度尼西亚、菲律宾、泰国在5%的参与度下所获边际收益最大。如果要建设东亚外汇储备库,那么存在两个至关重要的问题:一是如何吸引非受益国参与其中,这需要储备库受益成员能给与其优惠条件,做出适当让步;二是如何使受惠国达成一致的参与程度(ρ),这也需要“更大受惠国”对“较少受惠国”进行补偿的一系列措施。

P”

表4 2007Q1~2012Q4各经济体在不同参与程度ρ情况下的“保险指数Ci

图1 2000Q1~2012Q4各经济体参加外汇储备库建设的“保险系数”

图1是对模型(3)的模拟。从图中易知,在任意既定的参与程度(ρ)之下,外汇储备库扩大导致的国际收支波动性降低(表现为τ值上升)会推动各国的“保险指数(c)”呈上升态势。

3.各阶段不同经济体参与东亚外汇储备库建设的盈亏分析

运用公式(4)可以计算出一国在不参与外汇储备库的条件下还要达到参与储备库条件下所获“保险指数”所需的外汇储备量,那么,该假设的外汇储备量与该国实际外汇储备量之差即构成一国参与外汇储备库建设的盈亏。东亚外汇储备库参与成员的收益情况如表5所示。

表5 不同时期外汇储备库参与者收益情况(单位:十亿美元)

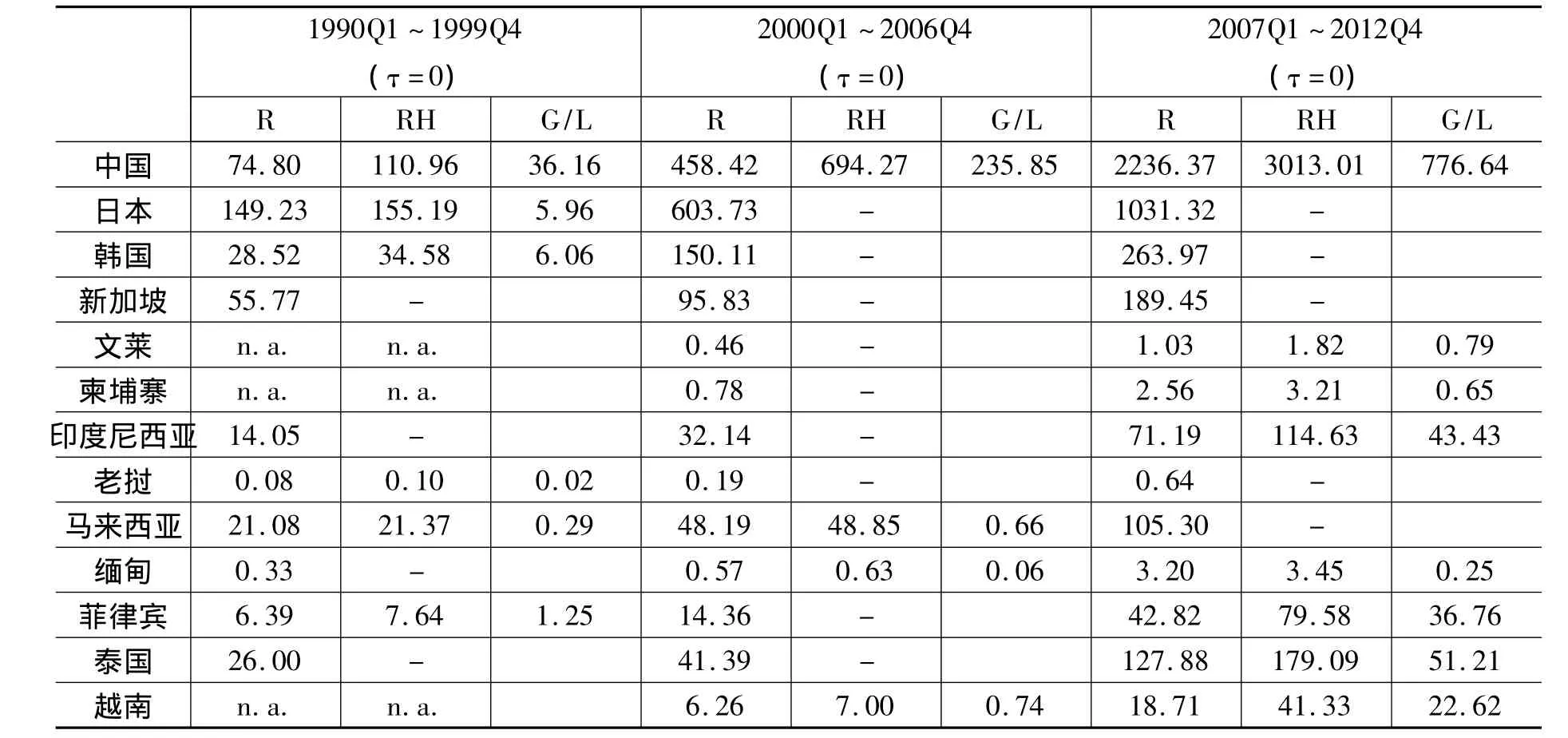

从表5可以看出不同时期参与东亚外汇储备库建设的经济体收益情况。在1990~1999年间,中国参与外汇储备库建设可以收益361.6亿美元,日、韩分别可以收益59.6亿和60.6亿美元,老挝在这一阶段收益仅为0.6亿美元;在2000~2006年间中国参与外汇储备库的收益增至2358.5亿美元,而缅甸仅为0.6亿美元,马来西亚收益的数量上升至6.5亿美元;在2007~2012年间,中国参与储备库建设的收益飙升至7766.5亿美元,泰国以512亿美元次之,印度尼西亚以434亿美元位列第三,缅甸收益最小,仅为2.5亿美元;整体而言,中国在这三个阶段的外汇储备库建设中始终收益最大,因而中国最具推动外汇储备库建设的动力。而在这三个时期中,新加坡又是唯一一个任何时期都无动力参与外汇储备库建设的经济体。

那么考虑了τ的情况下,各国参与外汇储备库的收益状况如何?具体请见表6。

表6 考虑τ的情况下不同时期外汇储备库参与者收益情况(单位:十亿美元)

对比表6与表5,不难发现τ从0增加到20%后,参与外汇储备库受益的经济体其“保险指数”大幅上升,这说明外汇储备库的建设不仅能减少外汇储备的波动性,而且还能降低国际收支的波动,进而提升“保险指数”。在τ增加到20%以后,各经济体参与外汇储备库的收益也相应增加,比如2000~2006年间,τ为0时中国参与外汇储备库建设的收益为2358.5亿美元,而τ升至20%时,中国的收益增至2919.97亿美元,增长23.81%。在2007~2012年间,τ为0时中国参与外汇储备库建设的收益为7766.5亿美元,而τ升至20%以后其收益增至10109亿美元,增长30.16%。缅甸在这两个阶段各增加83.24%、128.82%,其他经济体,如马来西亚、柬埔寨的外汇储备收益也剧增40%以上。越南在2000~2006年间收益增加92.7%,而2007~2012年间收益锐减82.59%。

四、政策建议

第一,进一步扩大融资规模,提高危机救助能力。目前,东亚外汇储备库的规模仅为2400亿美元,相对于ASEAN+3 5.8万亿美元的外汇储备和国际金融市场数以万亿美元的日交易额而言显得很单薄。ASEAN+3财长会议应在储备库规模上进一步协调,争取进一步将规模提高至5000亿美元。这一数额无论与东亚的经济实力、自身的储备水平和干预市场的现实需要都是相适应的。

第二,进一步提升中日两国领导权,提高两个最大“金主”的融资动力。东亚外汇储备库的有效运转,不仅是因为中日是储备库两个最大的“金主”,而且还因为中日在东亚区域的经济地位和地区影响力。但既有储备库的制度设计中并未赋予中日两国与其份额相应的地位,这势必会影响储备库规模的扩大。在未来的框架设置中,东亚储备库应给与中日以领导权。具体来讲,在重大问题决策中应摈弃所谓“协商一致”的亚洲传统改为多数票一致。

第三,完善治理结构,强化监管机制。在治理结构方面,中日在东亚储备库的建设过程中可效法欧元区的“法德模式”,中日两国以提供储备库的资金换取储备库的领导权,而中日两国之间以储备库的监管机构和领导人选进行交换,在这一过程中实现经验与实力的互补。同时区域监管机构的建设也不容忽视。CMI和CMIM的援助之所以与IMF贷款条件挂钩就是因为监管体制尚未有效运转,无力承担独立评估求援国的风险并做出决策。监管机构的工作重点在于监控资本流动、评估风险和政策协调,其中必然涉及到部分经济主权(特别是汇率政策方面主权)的让渡。虽然这项工作比较困难,但各国应意识到抵御金融风险不能仅依靠外汇储备,还要依靠政策协调。

第四,进一步提升人民币在东亚经济体中的作用。中国目前拥有全球最高的外汇储备,虽然从流动性救援的角度来讲,现有规模下东亚外汇储备库对中国的意义并不突出,但中国在外汇储备库建设过程中却可以收获三方面的好处:(1)确保东亚地区作为中国原料进口和产品出口的稳定市场,确保中国经济持续发展;(2)争取区域内金融领导权。在东亚外汇储备库的建设中推动人民币成为区域储备货币,同时加强与周边国家、贸易伙伴的本币互换网络建设,扩大人民币区域计价货币的适用范围;(3)在区域债券市场建设中,中国也应积极参与。这三项措施有助于减少东亚各国对美元的依赖,提升人民币在周边化、区域化过程中的地位。

注 释

①“融资骤停”指流向新兴市场经济体的私人资本迅速减少,并通常伴随着产出水平、私人投资和信贷大幅下降、实际汇率升值。在操作上,Calvo et al.(2004)将其定义为“一国资本净流入的下降幅度在一年内达到该国资本流动样本均值的2个标准差以上”,而Guidotti et al.(2004)、Jeanne和Rancière(2011)则将其定义为一国资本流入与GDP之比较前一年减少5%,此时该国发生了“融资骤停”问题。

②所谓货币互换是指缔约双方约定在未来的一段时期内和特定的情形下(比如遭遇严重的经常项目赤字)以约定的汇率和条件交换货币储备。货币互换只是缔约方之间相互赋予对方的一种权利,这种协议在期限内可以启用,也可以不启用。一战后英国于1925年4月28日宣布,英国依照战前汇率平价1英镑兑换4.86美元恢复金本位制。随后美联储向英格兰银行提供总值2亿美元的黄金储备以助英国政府对付可能发生的对英镑的投机性冲击。这一协议开创了货币互换的先河,并为未来的货币互换在操作层面上提供了一个范本。

[1]Buchanan,J.An Economic Theory of Clubs[J].Economica,1965,(125).

[2]Dodsworth,J.R.International Reserve Economies in Less Developed Countries[J].Oxford Economic Papers,1978,(2).

[3]Dodsworth,J.R.Reserve Pooling:An Application of the Theory of Clubs[J].Economia Internazionale,1992,(44).

[4]Medhora,R.The Gain from Reserve Pooling in the West African Monetary Union[J].Economia Internazionale,1992,(45).

[5]Williams,O.,Polius,T.,and Hazel,S.Reserve Pooling in the East Caribbean Currency Union and the CFA Franc Zone[R].IMF working paper,2001,(104).

[6]Eichengreen,B.Insurance Underwriter or Financial Development Fund:What Role for Reserve Pooling in Latin America? [J].Open Economies Review,2007,(1).

[7]Wang,Y.Financial Cooperation and Integration in East Asia[J].Journal of Asian Economics,2004,(5).

[8]Nasution,A.Monetary Cooperation in East Asia[J].Journal of Asian Economics,2005,(3).

[9]Yung Chul,P.,and Wang,Y.The Chiang Mai Initiative and Beyond[J].the World Economy,2005,(1).

[10]Tadahiro Asami.Chiang Mai Initiative as the Foundation of Financial Stability in East Asia[OL].http://www.asean.org/archive/17902.pdf.

[11]Masahiro Kawai.Reform of the International Financial Architecture:An Asian Perspective[R].Asian Development Bank Institute Working Paper Series,2009,(167).

[12]Grimes,W.W.The Asian Monetary Fund Reborn?Implications of Chiang Mai Initiative Multi-lateralization[J].Asia Policy,2011,(11).

[13]Rajan,R.S.,R.Siregar,and Bird,G.Examining the Case for Reserve Pooling in East Asia:Empirical Analysis[R].Center for International Economic Studies Discussion Paper,2003,(323).

[14]Siregar,R.,Rajan,R.,and Cavoli,T.A Survey of Financial Integration in East Asia:How Far?How Much Further to Go?[R].Centre for International Economic Studies Working Papers,2006,(372).

[15]Wan,L.F.,Chee,Y.L.Macroeconomic Considerations in Regional Reserve Pooling[J].Applied Financial Economics,2009,(14).

[16]Kohlscheen,E.,and Taylor,M.P.International Liquidity Swaps:Is the Chiang Mai Initiative Pooling Reserves Efficiently?[J].International Journal of Finance& Economics,2008,(4).

[17]Rosero,L.D.Essays on International Reserve Accumulation and Cooperation in Latin America[D].Open Access Dissertations Paper,2011,(473).

F000

A

1005-2674(2014)02-083-09

本文原标题为:东亚外汇储备库的参与动力与成本收益的研究,现标题为编辑部改定。

2013-10-20

2013-12-10

何泽荣(1939-),男,四川成都人,西南财经大学教授,博士生导师,主要从事国际金融学研究;严青(1969-),男,广东茂名人,西南财经大学博士研究生,高级经济师,主要从事国际金融学研究;陈奉先(1982-),男,河北玉田人,首都经济贸易大学讲师,主要从事开放宏观经济学研究。

责任编辑:蔡 强