云会计环境下AIS可信需求演化影响研究

2014-08-27程平邬蕊竹

程平+邬蕊竹

【摘 要】 在动态多变的云会计环境下,多种因素的综合作用将使AIS可信需求不断发生演化。文章建立了一个云会计环境下的AIS可信需求演化影响框架,并从云会计供应商、企业用户及第三方机构三个方面深入分析AIS可信需求演化的影响,以部分可信属性及用户需求为例进行阐述,为进一步研究提供参考。

【关键词】 云会计; AIS; 可信需求演化

中图分类号:F232;N945.16 文献标识码:A 文章编号:1004-5937(2014)24-0120-03

一、引言

随着科技、经济的快速发展,会计信息化建设对于企业发展的作用日益凸显。云会计的出现为中小企业提供了新的会计信息系统(Accounting Information System,以下简称AIS)建设模式,可以有效解决目前会计信息化原有的固化、凝滞、成本高等特性引发的诸多问题,经济高效地为企业会计信息化提供服务。在开放、动态的云会计环境下,AIS具有需要动态获取用户偏好、根据偏好定制功能服务等特性,由于用户对会计系统和会计数据安全性的高度关注,使得AIS的可信性及其动态变化情况始终是用户关注的焦点。AIS可信需求在多种因素的作用下将不断发生演化,各种需求演化将对AIS的整体可信性产生影响,不同可信需求之间的相互影响和依赖将深刻影响AIS的全局可信性。

近年来,软件演化、可信软件等方面的研究引起了国内外学者的广泛关注。王怀民等(2011)给出了软件服务在线演化的基本定义,提出涵盖演化范畴、演化类型和演化方式等方面的分类模型,并对目前几种具有代表性的演化使能平台和可信演化系统作了综述和比较;芦俊佳、刘敏昆(2012)针对软件演化过程(SEP)的设计,提出一种基于过程构件的过程设计方法,通过对过程构件和连接件进行连接与组装,得到以Petri网形式描述的软件演化过程模型;李飞等(2008)借鉴软件体系结构SA的有关概念,提出了一种基于SEPA和过程构件的软件演化过程设计方法;郁等(2007)对软件演化及过程的特征进行了描述,提出软件演化过程的具体活动,并分析了软件演化过程中的反馈机制,提出了基于扩展双变迁Petri网和反馈循环的软件演化过程模型;詹剑锋(2002)在其博士论文中系统地研究了因特网环境下的软件演化与动态性问题,重点研究引入新的计算模型——Agent产生的一系列问题(包括基于Agent计算模型的软件演化、多Agent系统的建模与分析、多Agent系统的建模与分析、多Agent系统的动态性),以及计算环境改变和引入新的需求产生的演化问题;石莉(2012)在其博士论文中基于对软件可信性狭义概念的理解,从软件可信性增长机理分析、软件可信指标获取规则、需求稳定和需求演化两种情形下的软件可信性评估方法以及案例研究几个方面系统地研究了软件可信性评估问题;丁帅、杨善林等(2010)提出了一个适用于复杂系统软件的可信性评估自适应模型,对连续状态下可信性评估动态求解的实现逻辑进行了合理抽象,该模型有助于解决开放动态环境下的软件可信性评估问题;魏乐等(2013)针对云制造环境,提出了一种基于可信评价的制造云服务选择方法,采用加权平均的方法计算制造云服务的整体可信度,并结合可信评价值来指导云服务的选择。

综观上述文献,尽管在软件演化和可信软件研究方面取得了一些积极的成果,但对云会计环境下AIS可信需求的演化及其影响方面的研究还涉及不多。鉴于此,本文将分析云会计环境下AIS可信需求演化,提出一个AIS可信需求演化影响框架,并通过一些示例具体分析其可信性在受到来自不同主体的多种因素影响后如何发生演化。

二、云会计环境下AIS可信需求演化影响框架

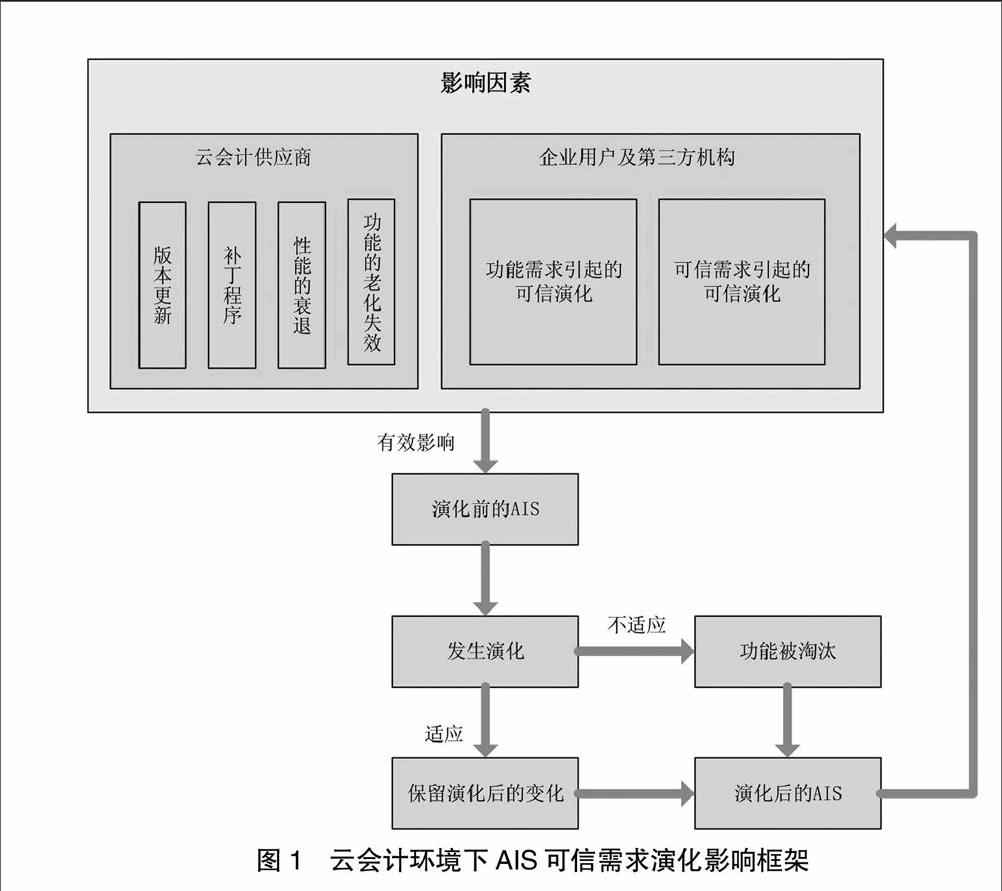

云会计供应商通过构件或服务的组装为用户提供按需定制的AIS功能模块,这些构件或服务之间存在复杂的相互影响和制约关系。可信需求作为用户对AIS整体和各个功能模块的质量需求,是用可用性、安全性、可靠性等一组表达其质量特性的可信属性来表达,AIS可信情况由这些可信属性及其相互作用来共同决定。AIS的功能模块和可信属性共同构成一个具有相互影响关系的复杂网络。引起AIS可信需求演化的影响因素有多种,主要来自于云会计供应商和企业用户及第三方机构(税收、审计等)。由于各主体的身份与需求不同,对AIS可信演化影响也存在差异。基于这样的理解和分析,本文提出了一个云会计环境下AIS可信需求演化影响框架,如图1所示。

可信演化体现为多个影响在系统网络中的传递过程。当AIS受到有效影响后产生可信演化,不适应需求的功能被淘汰,适应需求的将保留演化后的变化,并进入下一次接受影响再演化的状态。随着时间推移,不同用户对AIS的需求会不断发生变化,受影响因素演化的AIS将对影响因素产生反馈信息并刺激新的影响因素产生,如此循环往复。

AIS可信程度的高低直接决定了用户是否选择和信任云会计供应商为其提供的AIS。在开放、动态、多变的云会计环境下,AIS的安全交互成为用户最基本的需求。AIS可信性是指AIS对会计信息的输入、处理和输出流程符合AIS用户的预期,以及AIS产生的会计信息所具有的相关性和可靠性等会计信息质量特征符合企业各级管理人员、审计人员、税务部门、投资者等会计信息使用者的预期,它包含九个一级属性(可用性、安全性、可靠性、可生存性、可维护性、风险可控性、决策支持性、可审计性、税收可稽查性)和众多二级属性。

三、AIS可信需求演化影响分析

(一)云会计供应商的影响

云会计供应商对AIS可信演化的影响主要通过AIS本身的建设、更新、维护等产生,偏技术层面,涉及到可用性、可靠性、安全性、容错性、抗攻击性、自恢复性、可维护性等可信属性。例如,供应商引入XBRL能提高AIS工作效率、提升用户体验,从数据交换及流转、财务报告编制、财务报告比较分析、检索数据、读取数据、分析数据等功能上引起可信演化。此外,供应商自身道德风险也是对AIS的影响因素之一。供应商应当在技术上保证客户资料的安全、完整。云会计环境下AIS在其生命周期内始终处于动态,供应商需要对AIS的运行情况进行实时监控和调整,考虑系统故障、被恶意攻击等风险。供应商对AIS的一切行为动作会直接或间接地影响AIS可信演化。endprint

【摘 要】 在动态多变的云会计环境下,多种因素的综合作用将使AIS可信需求不断发生演化。文章建立了一个云会计环境下的AIS可信需求演化影响框架,并从云会计供应商、企业用户及第三方机构三个方面深入分析AIS可信需求演化的影响,以部分可信属性及用户需求为例进行阐述,为进一步研究提供参考。

【关键词】 云会计; AIS; 可信需求演化

中图分类号:F232;N945.16 文献标识码:A 文章编号:1004-5937(2014)24-0120-03

一、引言

随着科技、经济的快速发展,会计信息化建设对于企业发展的作用日益凸显。云会计的出现为中小企业提供了新的会计信息系统(Accounting Information System,以下简称AIS)建设模式,可以有效解决目前会计信息化原有的固化、凝滞、成本高等特性引发的诸多问题,经济高效地为企业会计信息化提供服务。在开放、动态的云会计环境下,AIS具有需要动态获取用户偏好、根据偏好定制功能服务等特性,由于用户对会计系统和会计数据安全性的高度关注,使得AIS的可信性及其动态变化情况始终是用户关注的焦点。AIS可信需求在多种因素的作用下将不断发生演化,各种需求演化将对AIS的整体可信性产生影响,不同可信需求之间的相互影响和依赖将深刻影响AIS的全局可信性。

近年来,软件演化、可信软件等方面的研究引起了国内外学者的广泛关注。王怀民等(2011)给出了软件服务在线演化的基本定义,提出涵盖演化范畴、演化类型和演化方式等方面的分类模型,并对目前几种具有代表性的演化使能平台和可信演化系统作了综述和比较;芦俊佳、刘敏昆(2012)针对软件演化过程(SEP)的设计,提出一种基于过程构件的过程设计方法,通过对过程构件和连接件进行连接与组装,得到以Petri网形式描述的软件演化过程模型;李飞等(2008)借鉴软件体系结构SA的有关概念,提出了一种基于SEPA和过程构件的软件演化过程设计方法;郁等(2007)对软件演化及过程的特征进行了描述,提出软件演化过程的具体活动,并分析了软件演化过程中的反馈机制,提出了基于扩展双变迁Petri网和反馈循环的软件演化过程模型;詹剑锋(2002)在其博士论文中系统地研究了因特网环境下的软件演化与动态性问题,重点研究引入新的计算模型——Agent产生的一系列问题(包括基于Agent计算模型的软件演化、多Agent系统的建模与分析、多Agent系统的建模与分析、多Agent系统的动态性),以及计算环境改变和引入新的需求产生的演化问题;石莉(2012)在其博士论文中基于对软件可信性狭义概念的理解,从软件可信性增长机理分析、软件可信指标获取规则、需求稳定和需求演化两种情形下的软件可信性评估方法以及案例研究几个方面系统地研究了软件可信性评估问题;丁帅、杨善林等(2010)提出了一个适用于复杂系统软件的可信性评估自适应模型,对连续状态下可信性评估动态求解的实现逻辑进行了合理抽象,该模型有助于解决开放动态环境下的软件可信性评估问题;魏乐等(2013)针对云制造环境,提出了一种基于可信评价的制造云服务选择方法,采用加权平均的方法计算制造云服务的整体可信度,并结合可信评价值来指导云服务的选择。

综观上述文献,尽管在软件演化和可信软件研究方面取得了一些积极的成果,但对云会计环境下AIS可信需求的演化及其影响方面的研究还涉及不多。鉴于此,本文将分析云会计环境下AIS可信需求演化,提出一个AIS可信需求演化影响框架,并通过一些示例具体分析其可信性在受到来自不同主体的多种因素影响后如何发生演化。

二、云会计环境下AIS可信需求演化影响框架

云会计供应商通过构件或服务的组装为用户提供按需定制的AIS功能模块,这些构件或服务之间存在复杂的相互影响和制约关系。可信需求作为用户对AIS整体和各个功能模块的质量需求,是用可用性、安全性、可靠性等一组表达其质量特性的可信属性来表达,AIS可信情况由这些可信属性及其相互作用来共同决定。AIS的功能模块和可信属性共同构成一个具有相互影响关系的复杂网络。引起AIS可信需求演化的影响因素有多种,主要来自于云会计供应商和企业用户及第三方机构(税收、审计等)。由于各主体的身份与需求不同,对AIS可信演化影响也存在差异。基于这样的理解和分析,本文提出了一个云会计环境下AIS可信需求演化影响框架,如图1所示。

可信演化体现为多个影响在系统网络中的传递过程。当AIS受到有效影响后产生可信演化,不适应需求的功能被淘汰,适应需求的将保留演化后的变化,并进入下一次接受影响再演化的状态。随着时间推移,不同用户对AIS的需求会不断发生变化,受影响因素演化的AIS将对影响因素产生反馈信息并刺激新的影响因素产生,如此循环往复。

AIS可信程度的高低直接决定了用户是否选择和信任云会计供应商为其提供的AIS。在开放、动态、多变的云会计环境下,AIS的安全交互成为用户最基本的需求。AIS可信性是指AIS对会计信息的输入、处理和输出流程符合AIS用户的预期,以及AIS产生的会计信息所具有的相关性和可靠性等会计信息质量特征符合企业各级管理人员、审计人员、税务部门、投资者等会计信息使用者的预期,它包含九个一级属性(可用性、安全性、可靠性、可生存性、可维护性、风险可控性、决策支持性、可审计性、税收可稽查性)和众多二级属性。

三、AIS可信需求演化影响分析

(一)云会计供应商的影响

云会计供应商对AIS可信演化的影响主要通过AIS本身的建设、更新、维护等产生,偏技术层面,涉及到可用性、可靠性、安全性、容错性、抗攻击性、自恢复性、可维护性等可信属性。例如,供应商引入XBRL能提高AIS工作效率、提升用户体验,从数据交换及流转、财务报告编制、财务报告比较分析、检索数据、读取数据、分析数据等功能上引起可信演化。此外,供应商自身道德风险也是对AIS的影响因素之一。供应商应当在技术上保证客户资料的安全、完整。云会计环境下AIS在其生命周期内始终处于动态,供应商需要对AIS的运行情况进行实时监控和调整,考虑系统故障、被恶意攻击等风险。供应商对AIS的一切行为动作会直接或间接地影响AIS可信演化。endprint