除了余额宝,还可以选择什么?

2014-06-25徐银明

徐银明

其实,预期收益比余额宝高的中低风险理财工具还是很多的。为了便于大家学习和比较,我们还是以大家最熟悉的余额宝作为各类金融产品性能的比较基准。假定余额宝的各项指标为:收益率★,安全性★★★★★,流动性★★★★★,操作便捷性★★★★★。接下来介绍的理财工具,我们都以余额宝为基准,进行 对比。

以下是目前国内市场主要的非余额宝类理财工具。需要特别说明的是,我们以余额宝作为比较基准,以星星的数量来描述其他理财工具的风险和收益率,是一种粗略的方法。比如债券,这是一个非常大的市场,不同的债券,风险差别很大。即使同一个债券,因投资期限不同,风险差别也很大。因此,大家对于不同类型产品的某个属性的星星数量,不要过于在意,还是得具体问题具体分析。

视野决定出路。只有相对全面地学习这些重要的理财工具,才能在不同的家庭生命周期和市场环境下,根据具体的理财目标,选择合适的理财工具。

债券不是传说

收益率★★ 安全性★★★★流动性★★★★ 操作便捷性★★★★

或许一听债券,你可能觉得很陌生,实际上,我们生活中几乎每天都有它的影子。我们平时再熟悉不过的货币基金,其主要投资方向就是债券。从本质来说,债券就好比日常生活中的欠条,都是债权债务关系的证明,但是也有着本质的区别:债券是政府或企业向社会公众发行的,接受着国家严格的监管,而欠条是个人之间小范围的、私下的借贷行为,基本不受国家监管。这就导致两者在风险上的显著区别:债券往往风险较低,而欠条所代表的民间借贷则风险较高。

说到债券的诸多投资优势,最吸引人的当属债券的收益率了。在所有类型的债券中,公司债的收益率是最高的。以中证公司债指数为例,该指数从20 08年1月2日发布至今,平均年化涨幅达7. 56%,远高于同期明星货币基金南方现金增利年化3 . 8 6%的收益率。目前交易所债券市场有60只公司债的到期年化收益率超过8%,平均收益率高达10%以上。

当然,高收益无风险是不可能的,在高收益的背后,往往隐藏着风险。拿这62只公司债来说,部分债券因为公司财务状况恶化,风险明显上升,我们要注意回避。但另一方面,并非都是地雷,这些债券中仍不乏质地良好、收益率超过9%的债券。从6 0只中挑选出10只质地好的并不难。事实上,国内债券市场自上世纪80年代至今,只发生过“超日债”这一起违约事件,债券整体上体现出低风险、收益稳定的特征。当然,历史不代表未来,我们仍然需要警惕违约风险的发生,在投资时要做到优中选优,有效控制风险。

要投资债券,需要到证券公司开立证券账户(一般称股票账户),具体操作几乎和股票买卖一样,非常方便。

债券投资起点金额低,一手(10份)约1000元即可购买。债券采用T+0交易,交易时间内,可以随时买卖。

可转换债券可攻可守

收益率★★★ 安全性★★★流动性★★★★ 操作便捷性★★★★

这是一个比较另类的理财工具,被称为“保障本金的股票”,号称“下有保底、上不封顶”。

首先,可转债的第一身份是债券,和普通债券一样,有确定的期限和利息水平,发行人承诺按时还本付息。但是,它又不仅仅是个债券——可转债投资者有权利将手中的可转债换取同一公司一定数量的股票。这个条款规定,使得可转债具备了股票的属性,当公司的股票价格上涨时,也往往能带动可转债价格上涨;而如果发行人的股票价格下跌了,可转债由于具备债券属性,抗跌性往往好于股票。

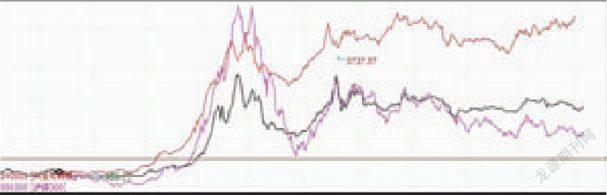

从2004年4月1日至今,中标可转债指数累计上涨160%,平均年化收益率14.6%,远高于同期沪深300指数年化7. 8 2%的涨幅,体现出风险较低、收益率更高的特征。而国内第一只专注于做可转债投资的基金“兴全可转债”,从2004年5月11日成立至今,已经累计上涨351. 9 6%,算术平均年化回报高达35%,显著跑赢了同期可转债指数14.6%的涨幅。

可转债的起点金额、操作和债券一样。

图表说明:上图最顶端方红线代表兴全可转债基金,中间黑色线代表中标可转债指数,最下方粉色线代表沪深300指数走势。

P2P网贷收益高风险也大

收益率★★★ 安全性★★流动性★ 操作便捷性★★★★

P2P网贷(Peer to Peer Lending)和民间借贷相似,是一种非公开的债权债务关系,主要区别在于,传统的民间借贷是线下熟人之间的借贷关系,或通过熟人介绍发生的借贷关系;而P2P网贷是通过线上的P2P交易平台,实现资金盈余方和资金赤字方的对接,P2P交易平台是这个业务的核心。

总体来看,现阶段整个行业的风险处在较高的水平,主要原因在于缺乏有效的监管,因此我们需要谨防风险。

政府监管部门对这个新生事物还缺乏成熟的监管思路和经验。但是,强调风险,并不意味着完全忽视P2P网贷的投资机会,我们还是有些方法去过滤风险,从而抓住高收益机会的。举两个简单的标准:第一,看P2P公司的大股东。比如由大型金融集团成立的网贷公司,其运营能力、担保履约能力都比较值得信赖。而如果是那些个人合伙企业,就需要综合其他多方面信息,才能做出相对合理的判断。第二,看收益率。收益率高低,可以综合反映许多信息:如果收益率给得过高,本身可能就代表着这个公司风格过于激进,我们也就需要担心其风险管理能力及可持续性。一般来说,收益率10%以下的网贷产品安全性要高得多,当然10%以上的也有好多产品,需要具体问题具体分析了。

基金定投值得信赖

收益率★★★ 安全性★★★流动性★★★ 操作便捷性★★★★

基金定投或许是最适合上班族的理财工具之一了。基金定投起点低,灵活性好,选择多,自动扣款省时省力,还可以实现低风险前提下的潜在高收益。

以混合型基金中银收益为例,即使在2007年10月16日股市最高的6000多点开始定投,如果坚持到现在的2100点,其年化收益率也可以达到12%。

或许有许多人会说这是以偏概全,不能以单一的例子来证明基金定投的价值;许多尝试过基金定投的人更要咬牙切齿,痛骂基金定投了。首先,我们完全认同基金定投肯定是有风险的,在某些情况下甚至是高风险的,并非稳赚不赔。其次,我们认为基金定投是讲究技巧的,而且这些技巧并不难掌握。只要掌握好要领,按照合理的方法去做,实现低风险、高收益的投资效果是大概率事件。至于为什么那么多投资者做基金定投,却体验不好,其实原因主要在于基金定投的技巧没有掌握,而更深层次的原因,我在后续专栏文章里将会具体分析。

操作:可以通过银行等基金销售渠道,开通基金定投业务,选定扣款时间后,后续每个月自动扣款。起点金额最低100元。

银行理财产品依然是热门

收益率★★ 安全性★★★★流动性★ 操作便捷性★★★★

总体来看,目前国内银行理财产品具备安全性高、收益稳定的特征。国有股份制银行发行的理财产品往往风险很低,而其他上市的股份制商业银行发行的理财产品风险也不大。究其原因,一方面是因为银行本身对理财产品的投资也有着较为严格的风险管理,尤其是国有银行;另一方面,商业银行理财产品的运作受到银监会的严格监管,尤其是最近一年,银监会为控制银行理财产品的风险,监管级别明显上升,有力的防范了银行理财产品风险的进一步积聚和上升。

从近期市场情况来看,银行理财产品的收益率大致期间为5 . 5%- 6 . 5%,期限越长、起点金额越高,往往收益率也越高。

从流动性来看,银行理财产品的流动性是比较差的,产品期限往往固定,无法提前支取。不过,部分商业银行目前已开展以自己银行的理财产品为质押对象的贷款产品,一定程度上改善了产品的流动性。

购买理财产品的流程很简单,只需要在银行开立借记卡、签署理财协议,即可在柜台或网银购买。起点金额5万-10万元,未来有可能降低。

分级基金稳健份额保证收益

收益率★★ 安全性★★★★流动性★★★★ 操作便捷性★★★★

对于喜欢每年获得稳定收益、同时对流动性要求不高的投资者,分级基金的A份额(稳健份额)是一个非常不错的选择。

在各类分级基金A份额中,有向下保护条款的A份额,其安全性堪比国债。只要可以长期投资,安全性可以放心。目前市场上有不少分级基金A份额隐含收益率达到7%以上,每年年初分配一次收益,所以实质上和公司债券很相似。但是分级基金有一个缺点:收益稳定,本金不稳定。

和公司债一样,由于存在交易,价格会经常波动。但是,对于可以长期持有的投资者,这种短期的价格波动可以不用太在意,因为每年的分红是稳定的。这里还需要说一下,分级基金还可以分为场内分级A和场外分级A。场内分级基金,简单理解就是要有股票账户才能买,最低100份起,大部分分级A价格在1元上下,因此100元就可以尝试了,但场内买的缺点是存在价格波动风险。而场外的分级基金,其实和银行理财非常相似:固定期限、固定收益。比如国投瑞福优先,每半年可以赎回,目前的收益率年化6%,一般在银行可以购买,起点金额1000元,不存在价格波动风险。