基于VAR模型的同业拆借利率与回购利率之间关系的实证分析

2014-05-30冯磊马刚

冯磊 马刚

[摘要]随着我国利率市场化的进程不断加快,关于基准利率的选择问题,变得越来越重要。本文利用2013年6月到2004年1月的加权平均月度数据,采用协整检验、格兰杰因果关系检验、脉冲响应函数等方法对我国银行间同业拆借利率与回购利率之间的关系进行实证分析,得出目前银行间同业拆借利率更适合作为我国市场上的基准利率,并提出了相应的建议。

[关键词]拆借利率;回购利率;VAR模型;协整分析

[中图分类号]F224 [文献标识码]A [文章编号]1005-6432(2014)8-0053-02

1 引 言

2013年7月20日中国人民银行取消了金融机构贷款利率下限的管制,由金融机构自主决定贷款利率高低,此举意味着我国利率市场化的进程又向前迈进了一步。随着我国资本市场的逐渐开放,近年来利率市场化的步伐也在不断的加快,关于基准利率的选择问题,也越来越受到金融机构、政府机构和投资者的关注。同业拆借利率和回购利率在我国货币市场上都占据着重要的地位,然而关于两者谁最适合作为我国市场上的基准利率,目前还没有达成广泛共识。因此,关于基准利率的选择问题还有待于进一步研究。

同业拆借利率和回购利率是我国货币市场上重要的参考利率,同业拆借利率与回购利率关系比较复杂,两者既存在着互补关系,又相互排斥。本文通过构建VAR模型进行实证分析,希望找出同业拆借利率与回购利率两者的关系,从而判断出当前谁最适合作为我国市场上的基准利率。

2 文献综述

关于同业拆借利率与回购利率的研究,国内学者主要集中在两个方面:一是采用计量经济学的方法,分析同业拆借利率、回购利率的各种影响因素;二是通过构建各种模型来分析这两种利率之间的相互关系。

徐枫,崔海亮(2007)利用差分自回归移动平均模型,对银行间同业拆借利率影响的因素进行实证分析,分析结构表明银行一年期贷款利率、回购利率与同业拆借利率三者之间存在着正相关关系。

徐凡(2009)通过构建ECM模型,运用协整分析等方法,得出同业拆借利率、货币供应量同比增长率、汇率等因素对回购利率影响显著,其中货币供应量同比增长率和同业拆借利率对回购利率有较大影响。

弋亚奇(2013)将银行间同业拆借利率的影响因素分为三大类,分别是市场上资金供求状况、商业银行融资的方式、拆借行为动机。每个因素中又有若干个小因素,分析了影响同业拆借利率的因素:货币流动性比例、金融机构存贷比、法定存款准备金率、再贴现率、债券回购利率、金融机构存款利率、股票价格指数、房地产价格指数。

以上学者,由于采用的分析方法、构建的模型、选取的变量及其数据的不同,导致研究的结果也存在着一定差异。随着我国资本市场的不断发展,利用以往的数据进行实证分析,得出的结论运用到实践中可能产生偏差,因此有必要使用更多更新的数据来研究我国同业拆借利率与回购利率之间的关系。

3 变量选取、数据说明和模型设立

3.1 指标选取

本文选取回购利率作为被解释变量,由于货币供给量的变动与同业拆借利率和回购利率成负相关关系,为了增加模型的准确性,加进了货币供给量这一变量,将货币供给量变动和同业拆借利率一起作为解释变量。

(1)同业拆借利率(CHIBOR)。我国银行间同业拆借市场上利率的品种较多,本文选取交易量较大,具有代表性的,期限是7天的银行间同业拆借利率作为研究对象,并用一个月的加权平均利率来代表我国同业拆借利率。

(2)货币供应量变动(GM2)。本文采用广义货币供应量(M2)月末余额同比增长率作为衡量货币供应量变动的指标。

(3)回购利率(REP)。为了与同业拆借利率的期限相匹配,本文同樣选取交易量较大,具有代表性的,期限是7天的银行间债券质押式回购利率作为指标,用一个月的加权平均利率来代表回购利率。

3.2 数据来源与说明

本文的同业拆借利率和回购利率的月度数据来自央行发布的历年统计数据,货币供给量变动来源于国研网数据库。为了增加实证分析的准确性,应尽可能多地选取样本,但基于数据的可得性,本文选取了2004年1月到2013年6月的月度数据,共114个数据作为实证分析的样本。由于采用的是月度数据,因此在进行实证分析之前需要对其做季节调整,本文采用X12季节调整法中的乘法模式对样本进行了调整。

3.3 模型设立

由文献综述部分可知,回购利率与同业拆借利率之间存在着相关关系,货币供给量变动与同业拆借利率、回购利率之间存在着间接的关系,三者之间的关系比较复杂,为了增强实证分析的准确性和可靠性,本文构建了多变量VAR模型进行研究。

本文实证分析过程采用的是Eviews 6.0软件。

4 实证分析

4.1 平稳性检验

为了检验时间序列的平稳性,本文采用ADF检验方法,对REP、CHIBOR和GM2进行单位根检验,检验结果如表1所示。

4.2 协整检验

本文用Johansen检验方法来检验VAR模型中的三个变量之间的协整关系,依据SC准则与AIC信息准则取最小值的原则,构建最优滞后阶数为1的VAR模型。

在构建滞后阶数为1的VAR模型的基础上,选择有截距项、无趋势的协整检验方程对REP、CHIBOR和GM2这三个一阶单整变量之间是否存在协整关系进行检验。协整检验的结果见表2。检验结果表明在5%的显著性水平下,REP、CHIBOR和GM2存在两个一阶协整关系,从而可得REP、CHIBOR与GM2三者之间存在长期稳定的均衡关系:

REP=0.9779CHIBOR- 0.0025GM2-0.1070

检验结果表明,REP与CHIBOR成正相关关系,和GM2成负相关关系。

4.3 格兰杰(Granger)因果关系检验

VAR模型中所有根的倒数都在单位圆内,满足稳定性条件,可以进行Granger 因果检验。因为VAR模型中的最优滞后阶数为1,所以Granger因果检验中的滞后期也选择1。由于本文探讨的是CHIBOR和GM2对REP的影响,因此暂不讨论CHIBOR、GM2之间的Granger因果关系,检验结果如表3所示。

5 结论与建议

5.1 实证结论

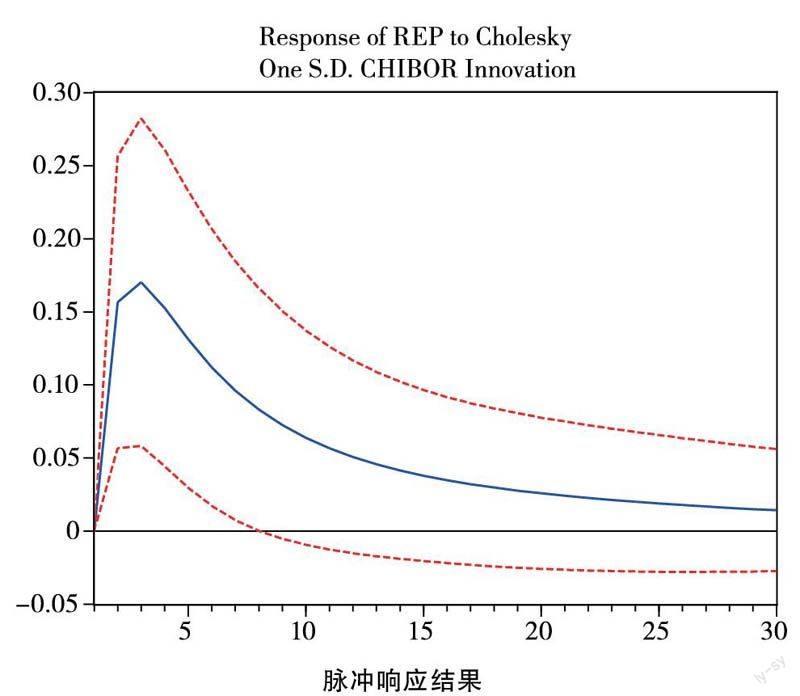

实证结果表明,回购利率、同业拆借利率脉冲响应结果

和货币供应量变动三者之间存在着长期稳定的关系。同业拆借利率是回购利率的Granger原因,而回购利率不是同业拆借利率的Granger原因,即回购利率对同业拆借利率影响较小,而同业拆借利率对回购利率影响较大,也就是说同业拆借利率的高低在一定程度上决定着回购利率的高低,而回购利率高低不能决定同业拆借利率的高低。因此,相对回购利率而言,将同业拆借利率作为目前我国货币市场上的基准利率更为合理。

5.2 相关建议

由本文实证结论可知,目前应将同业拆借利率作为我国市场上的基准利率比较合适,因此,金融机构和投资在进行相关产品定价和投融资时应更多的参考同业拆借利率,而不是回购利率。

实证分析结果还显示回购利率是货币供给量变动的Granger原因,表明回购利率对货币供给量变动影响较大。因此,中央银行在进行公开市场操作以及制定货币政策时,应当要充分考虑回购利率的变动对货币政策实施效果的影响。

参考文献:

[1]张亚.我国基准利率的选择和配套措施的研究[D].南昌:江西财经大学,2008.

[2]徐凡.银行间债券回购利率影响因素研究[D].长沙:湖南大学,2009.

[3]程展兴,潘冠中.中国银行间市场拆借利率与回购利率的相关性研究[J].财富前言,2010.