新兴经济体企业交叉上市行为分析

2014-05-16王冰

王 冰

(辽宁大学 经济学院,辽宁 沈阳 110036)

交叉上市(Cross Listing)是指同一家企业在两个或多个证券交易所上市的行为,通常是指同一家企业在两个不同的国家上市的情形。

随着经济全球化和资本监管的放松,各国证券市场的运作发生了重大改变。凭借现代科技在金融领域应用的迅猛发展和区域间市场分割程度的缩减,越来越多的企业选择到国际资本市场进行交叉上市。那么,企业在什么条件下会选择交叉上市?而这种行为是否会为企业带来正效应?这些是本文要重点研究的。

一、捆绑假说理论的产生与发展

20世纪90年代末,金融理论逐渐兴起,很多学者从代理理论、信息不对称理论以及公司治理来研究交叉上市,并提出了“捆绑假说理论”。主要代表人物是(Coffee)(1999)[1]。

“捆绑假说理论”观点是:交叉上市有利于投资者降低对企业未来现金流的预期,这种预期是通过两方面实现的:一是减少现金流出,通过制约内部控制人(控股股东和管理层)的行为,来减少控制权私利的增加。二是方便外部融资,以获得更多的资金来进行有效的未来投资,使企业价值得以增值。

Reese和Weisbach(2002)[2]则从投资者保护的角度对捆绑假说理论进行了发展,他们认为在监管更为严格的资本市场交叉上市能够更好地保护中小投资者的利益,降低外部投资者对风险溢价的要求,从而降低权益资本成本,增加企业的价值。此外,Arthur Levitt(1998)[3]从信息披露的角度对这一理论进行解释。高质量的会计准则即信息披露标准的提高能够增加股票的流动性,从而降低融资成本,提高企业价值。而Doidge,Karolyi和Stulz(2004)[4]从投资者保护角度研究了交叉上市是否会为企业带来“捆绑溢出”。他们通过实证分析指出交叉上市企业的估值一般高于非交叉上市企业的估值。

二、交叉上市行为分析

一个企业是否交叉上市是由企业内部控制人决定的,而新兴经济体普遍存在股权集中度较高的特点,所以,企业的决策者一般为企业控股股东,如果控股股东符合经济学理性人的假设,那么只有交叉上市决策符合控股股东的私人利益最大化时,控股股东才会决定选择交叉上市。所以,对交叉上市行为决策的分析也是对企业控股股东决定如何实现自身利益最大化的分析。

大多数新兴经济体国家上市企业的股权结构集中度较高,通常存在控制性股东。控股股东的收益主要来自于控制权私利。在所有权相对集中的企业中,在缺乏外部监督或者外部股东分散化的情况下,控股股东有可能侵害中小股东的利益来追求自身利益,实现自身福利的最大化,而不是企业价值的最大化,控股股东有强烈地谋取私利的偏好而且又有能力侵占企业的资源或攫取其他中小股东无法获得的利益,这些利益并不是按照持股比例在所有股东之间进行分配,而只有大股东才能享有。因此,持有大宗股权的大股东往往通过证券回购、资产转移和利用转移定价等手段进行内部交易,得到控制权私利。

从投资者保护较弱的新兴经济体交叉上市到中小股东保护较好的市场,接受更严格的法律约束和监管环境,可以促使企业约束大股东获取控制权私利的行为。那么,如果说交叉上市仅带来了对控股股东控制权私利的减少,那么没有企业会愿意进行交叉上市。而事实上,越来越多的企业选择了交叉上市,说明对于企业控股股东来说,交叉上市还是会给他们带来更高的收益。收益来源于何处?交叉上市行为本身向上市所在资本市场传递了增强投资者保护的信号,表明控股股东自愿将企业放置于比本国市场更严格的法律法规下,自愿降低控制权私利,从而为企业获得更多投资者信赖,增强了股票流动性,权益资本成本降低了,企业的风险敞口风险以及企业的治理结构。这些都有助于增加企业未来的现金流量资金和投资者对企业的更高的估值,从而促进企业抓住未来增长的机会。而控股股东根据持股比例来获得现金流量收益,所以控股股东的随企业价值增加而增加的私人现金流量收益是其自愿交叉上市的动因。

因此,是否交叉上市在于控股股东控制权私利的损失与未来私人现金流量增加收益的比较问题。控制权私利损失大于未来私人现金流量增加收益则放弃交叉上市。控制权私利损失小于私人现金流量收益时选择交叉上市。

因此,只有控股股东的控制权私利损失小于未来现金流量增加的收益时才会决定交叉上市。通过借鉴La Porta,Lopex-de-Silanes,Shleifer和 Vishny(2002)[5]的研究方法,本文分析了控股股东在控制权私利损失和未来现金流量增加收益之间的选择过程。

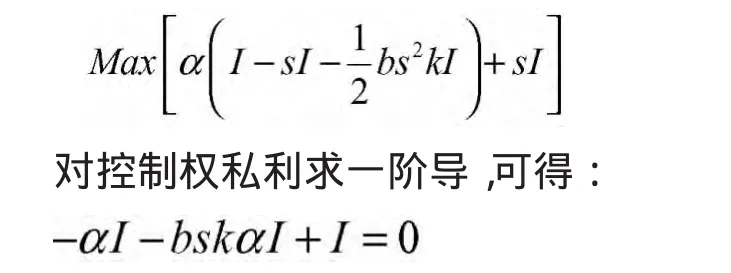

为了分析简便,假设企业家是该企业唯一控股股东。攫取控制权私利需要付出成本c。

首先,控股股东会利用控制权的优势对中小股东的利益进行侵占。

假设企业的现金流为I,控制权私利的利润攫取比例为s,那么控股股东会从投资收益,则控制权私利为sI。

其次,控股股东可以从企业未来现金流中按照持股比例获得收益。

假设控股股东的持股比例为a,那么未来现金流收益为aI。

最后,假设控股股东为实现自身利益最大化而竭力获取的控制权私利行为会给企业带来损失。假设这种损失为-1/2bs2k I,其中b为常数,k为投资者保护水平。由该损失的设定可见这种损失与投资者保护水平呈负相关性,与现金流也呈负相关性。

在这些假设前提下,控股股东获得的总收益为:

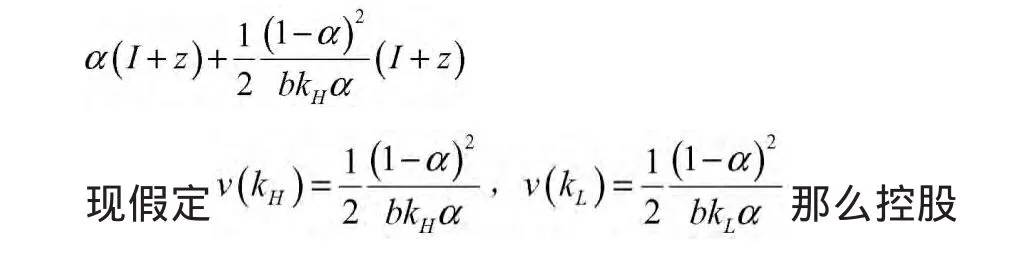

现假设企业交叉上市选择是从投资者保护水平较低的国家资本市场到投资者保护水平较高的资本市场,即kH/kL,通过交叉上市,企业获得更多投资者信赖,增强了股票流动性,权益资本成本、降低了企业的风险敞口风险以及企业的治理结构。这些都有助于增加企业未来的现金流量资金和投资者对企业的更高的估值,从而促进企业抓住未来增长的机会,给企业带来增加价值z。

根据前面的假设可知,控股股东最大化收益函数是:

如果企业选择了交叉上市,又抓住了未来增长机会,创造了增加价值z,则交叉上市后的控股股东总收益为:

如果交叉上市给控股股东带来更大的总收益,则:

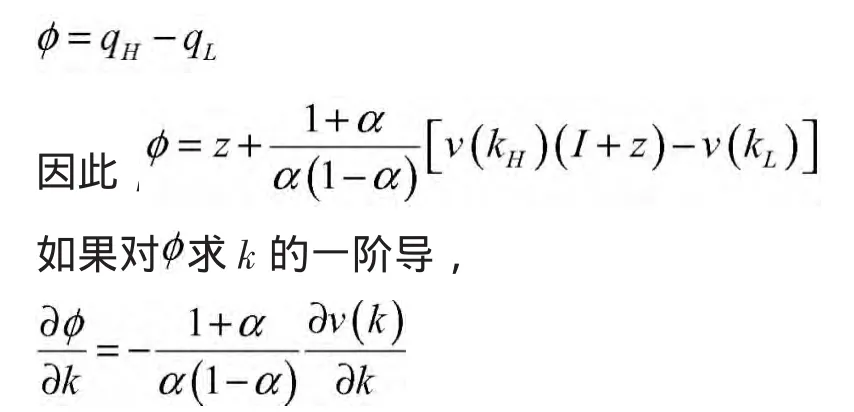

可见,如果交叉上市后企业有很好的未来增长投资的机会,不等式左边的交叉上市后的控股股东获得的收益将大于右边上市后所造成的控制权私利损失。这样我们能够找到均衡解z*,若交叉上市后企业增加的价值z 当企业交叉上市以后,企业获得了更多投资者信赖,增强了股票流动性,权益资本成本降低了,企业的风险敞口风险降低以及企业的治理结构改善都促使企业能够为未来新增投资做出更好的利用。新项目投资效率能否提高,能否为企业带来新的价值增长成为学者们关注的的问题。即进入到投资者保护更严格的环境后,新投资项目能否带来更高效率,为企业赚得更多的价值。这种额外的企业价值增加被看做是捆绑溢出。所以交叉上市能否带来捆绑溢出是交叉上市决策实施后需重点讨论的。因此,下面分析的是捆绑溢出结果的分析。 假设q代表企业价值,根据上面的分析, 控股股东选择不进行交叉上市时, 控股股东选择进行交叉上市时, 这样如果上市存在捆绑溢价的话,交叉上市溢价 通过上述交叉上市分析模型可以看出,股权较为集中的企业如果从投资者保护水平较低的资本市场到投资者保护水平较高的资本市场进行交叉上市,确实会给企业带来“捆绑溢价”,即带来企业价值的增值。如果进行进一步分析我们会发现,企业价值增值的具体方式有二: 第一,来自于交叉上市后投资者保护水平提高而带来的企业内部控制人控制权私利的降低。 第二,来自于交叉上市给企业带来更好的国际声誉,从而使企业获得更良好的投资机会。而投资的有效性势必带来企业价值的增值。 由此,新兴经济体的企业从本国较低投资者保护水平的资本市场到投资者保护水平更高的资本市场去上市,有利于企业获得价值提升,实现正的溢出效应。 但更高的中小投资者保护水平意味着更高的信息披露和监管标准,更加昂贵的上市费用。所以企业内部控制人是否愿意放弃对中小投资人利益的攫取,是否能获得后续较好的投资机会,是否能实现交叉上市后可持续的企业价值提高是选择交叉上市决策之前需要深入思考的条件。 [1]Coffee J.The future as history:the prospects for global convergence in corporate governance and its implications.Northwestern University Law Review,1999,93(3):641-708. [2]Reese W.Weisbach M.Protection of minority shareholder interests cross-listing in the United States,and subsequentequity offerings.JournalofFinancialEconomics,2002,66(1):65-104. [3]Arthur Levitt.The importance of high quality accounting standards.AccountingHorizons,1998,12(1):79-82. [4]Doidge C.,Karolyi G.A.,Stulze,R.M. Why Are Foreign Firms Listed in the U.S.Worth More?[J].Journal of Financial Economics,2004,76:205-238. [5]La porta R.,F.Lopez-de-Silanes,and A.Shleifer,Vishny.Investor protection and corporate valuation,Journalof Finance.,2002(57):1147-1170. 【责任编辑 曹 萌】

三、交叉上市行为的“捆绑溢出”分析

四、结论