城市商业银行竞争力综合分析与评价

2014-05-16郗莎

郗 莎

(辽宁大学 经济学院,辽宁 沈阳 110036)

城市商业银行是中国银行业的重要组成部分,经过了十几年的发展已日趋成熟,尽管发展程度良莠不齐,但是已有一部分城市商业银行率先完成了股份制改革并成功上市。现阶段的城市商业银行通过各种途径扩张资产规模,创新金融产品,加大服务于地方和实体经济的力度,不断提升自身竞争力,在我国已逐步发展成为一个具有相当竞争实力和规模的银行阶层。本文旨在商业银行竞争力理论的框架之下对我国城市商业银行竞争力状况进行分析评价,以期对城市商业银行有策略的提升综合竞争能力提供理论依据。

一、城市商业银行发展现状

截至2012年末,我国城市商业银行共计144家,资产总额和负债总额在全国银行业资产总额和负债总额的比重延续了2003年以来的持续增长,市场占有份额不断加大。其中,资产规模从2003年的余1万亿元,到目前的资产总额突破10万亿元,达到12.35万亿元。从单个银行看,2012年底资产规模超过千亿元的城市商行数量达到36家,较2011年底增加9家,而北京银行、上海银行和江苏银行的资产规模均已超过5 000亿元,其中北京银行的资产规模已达1.12万亿元。说明在国家和地方政府的支持以及城市商业银行自身努力下,城市商业银行在银行业中的地位和份额不断提升。

二、城市商业银行竞争力实证分析

本文首先构建了城市商业银行竞争力评价指标体系,运用聚类分析法对指标进行筛选,从而得出城市商业银行竞争力最终评价指标体系,使指标更具有代表性和实用性,再运用层次分析法确定指标权重并以此计算出加权标准化数据,从而进行主成分实证分析,得出了城市商业银行竞争力的最终结果并进行排序。

(一)样本银行的选取和数据来源

样本银行选取:本文共选取27家城市商业银行作为样本银行,其中资产规模达4 000亿元以上的仅有三家,分别为北京银行、上海银行、江苏银行,直接纳入评价考核对象中;3 000-4 000亿元资产规模的有天津银行、南京银行、杭州银行、宁波银行、盛京银行、徽商银行;2 000-3 000亿元资产规模的有包商银行、吉林银行、大连银行、哈尔滨银行、成都银行、广州银行;1 000-2 000亿元资产规模的有龙江银行、汉口银行、重庆银行、锦州银行、河北银行、富滇银行;1 000亿元以下资产规模的有厦门银行、宁夏银行、福建海峡银行、浙江民泰银行、晋城银行、德阳银行。

样本数据来源:定量指标均来自于各银行公布的2012年年度报告、中国金融年鉴及金融网、统计网等相关网站。定性指标采用专家徇征法向金融领域方面的专家、学者或者是从业者派发城市商业银行竞争力定性评价指标电子询证函,将各家样本银行定性指标数据取平均值计入到对定性指标的计量。

(二)评价指标体系的构建

本文按照全面性、可比性和合理性原则构建竞争力评价指标体系,评价指标的选择是基于焦瑾璞的《中国银行业竞争力比较》中对竞争力评价指标描述的基础上进行补充,将本文的竞争力目标层指标分为现实竞争力、潜在竞争力和环境竞争力。

准则层由安全性、流动性、盈利性、发展能力、银行规模、公司治理、金融创新、风险管理、品牌影响力、服务能力、经济发展环境、市场发展环境和监管发展环境等13个因素组成。每一个准则层要素均有对应的目标层指标,即安全性、流动性、盈利性、发展能力、银行规模对现实竞争力目标负责,公司治理、金融创新、风险管理、品牌影响力、服务能力对潜在竞争力负责,经济发展环境、市场发展环境和监管发展环境对环境竞争力负责。

方案层由61个指标构成,每一个方案层因素均有对应的准则层指标。安全性指标有拨备覆盖率X1、贷款损失准备率X2、资本充足率X3、核心资本充足率X4、杠杆率X5、所有者权益比率X6,流动性指标有流动性比例X7、现金资产比率X8、备付金比率X9、存贷比X10,盈利性指标有资产利润率X11、资本利润率X12、利息收付比X13、成本收入比X14、人均利润额X15、净利润增长率X16、资产使用率X17、资本回报率X18,发展能力指标有资本积累率X19、资本增长率X20、贷款增长率X21、存款增长率X22、总资产增长率X23、营业收入增长率X24、营业外支出增长率X25,银行规模指标有资产规模X26、分支机构数量X27、员工人数X28、核心资本额X29、贷款份额X30、存款份额X31;公司治理指标有股权集中度X32、股权制衡度X33、高管激励机制X34、信息披露与透明度X35、引进战略投资者X36、内控制度的规范性及系统性X37、独立董事比例X38,金融创新指标有业务创新水平X39、非利息收入占比X40、电子化程度X41、市场敏感度X42,服务能力指标有员工学历结构X43、绩效考核机制X44、人才培养制度X45、客户满意度X46,品牌影响力指标有企业文化X47、战略定位X48、社会责任X49、团队精神X50、银行知名度X51,风险管理指标的信用风险指标有十大贷款比率X52、单一最大客户贷款比例X53、不良贷款率X54,操作风险指标有业务流程合理性X55、规章制度和操作规程的完备性X56,环境竞争力指标有所在地人均可支配收入X57、服务业占GDP的比重X58、同业竞争度X59、相关产业竞争度X60、监管环境和法律环境有效性X61。

(三)样本数据标准化X’

本文按照最大—最小值方法对原始数据进行标准化处理,具体的操作步骤如下:

其中:I1为正向指标,为数值越大越好型指标,即指标数据值越大,对上层指标越好;I2为逆向指标,为数值越小越好型指标,即指标数据越小,对上层指标越好。

(四)指标聚类筛选

本文运用SPSS21.0软件,经过聚类R型分析法确定城市商业银行竞争力的最终评价指标,由指标X2、X6、X8、X9、X12、X13、X16、X20、X25、X26、X28、X34、X36、X39、X40、X43、X46、X49、X51、X52、X54、X55、X56、X58、X60、X61共26个指标方案组成。由此,城市商业银行最终评价指标体系共有三级指标组成,一级准则层指标共3个,二级指标层指标共13个,三级方案层指标共26个。

(五)层次分析法确定权重W

首先建立系统的递阶层次结构模型,并构造两两比较的判断矩阵,用 1、1.5、2、2.5、3、3.5、4、4.5、5、5.5、6、6.5、7、7.5、8、8.5、9及上述数值倒数对各层级指标之间的重要性程度进行标度,同时检验各级判断矩阵的一致性比率均小于10%,则全部判断矩阵均通过了一致性检验,指标权重W可以作为决策依据,可得W=(0.0409,0.0273,0.0207,0.0207,0.0364,0.0243,0.0243,0.0261,0.0130,0.0293,0.0098,0.0494,0.0742,0.0330,0.04 96,0.0191,0.0381,0.0330,0.0496,0.0443,0.0886,0.033 2,0.0332,0.0602,0.0526,0.0690)。

(六)确定加权标准化数值X”

为了考虑城市商业银行竞争力的综合评价结果,兼顾主观赋值法和客观赋值法实证结果的主观性和客观性,同时考虑各指标间的重要性差异程度,对标准化矩阵进行加权处理。具体方法采用以层次分析法确定的各评价指标向量权重W,利用公式进行加权标准化数值的计算,即 Xi”=Wi*Xi’(i=1,2﹍31)。

(七)主成分实证研究

1.建立相关系数矩阵,计算特征根、方差贡献率和累积方差贡献率

表1 解释的总方差

由表1可得,前8个特征根的累积方差贡献率为83.129%,说明这8个主成分提供了原始数据约百分之八十三的信息,且前八个主成分对应的特征根值均大于1, 则 取 特 征 根 值 λ1=9.723,λ2=2.947,λ3=2.279,λ4=1.738,λ5=1.491,λ6=1.275,λ7=1.132,λ8=1.028。

2.建立主成分载荷矩阵,提取主成分并命名

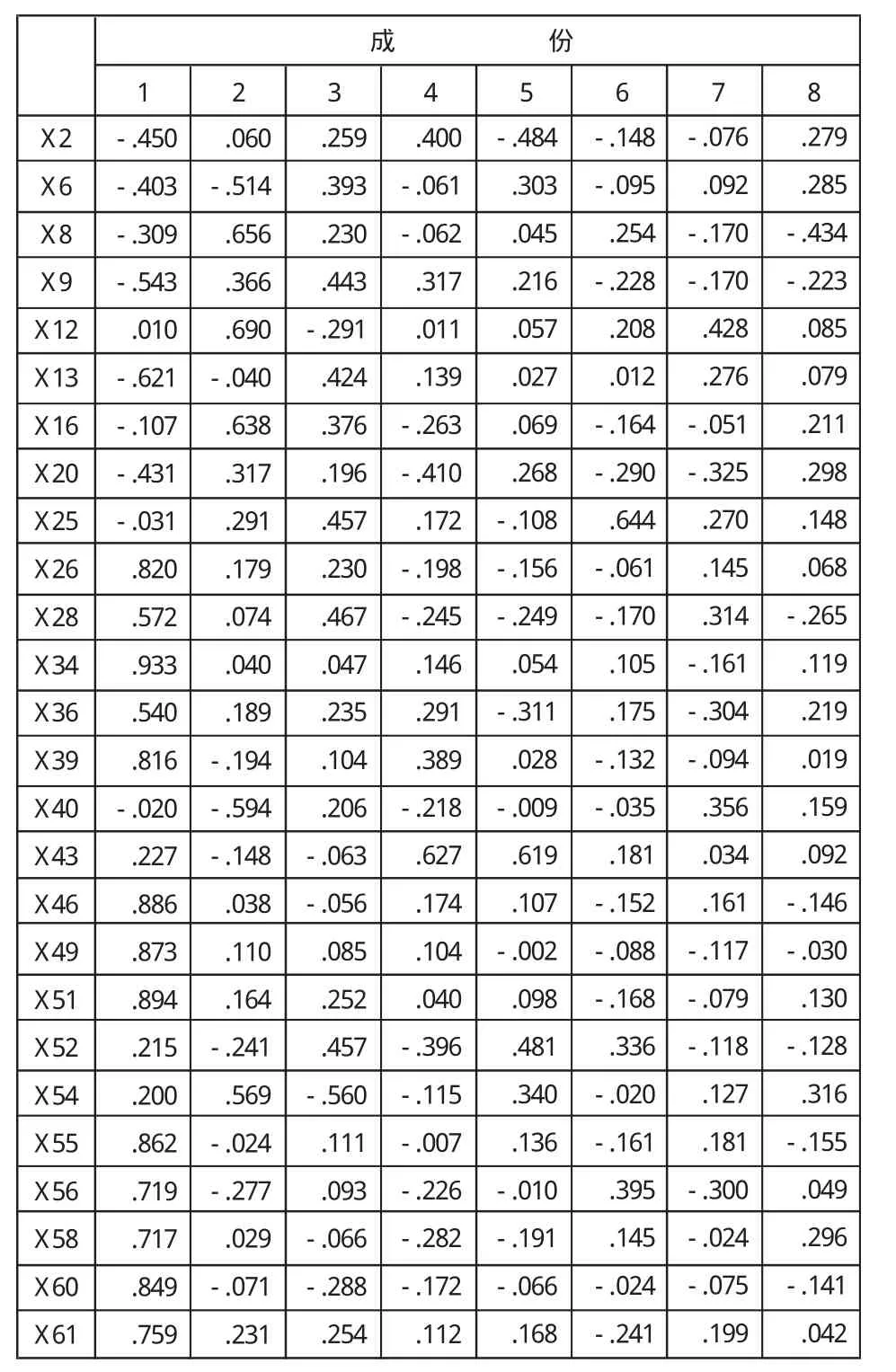

主成分 1在 X34、X51、X46、X49、X55、X60、X26、X39上的载荷系数较大,代表了银行经营的综合实力,因此将其定义为经营实力和环境主成分;主成分2在X12、X8、X16、X40上的载荷系数较大,将其定义为盈利能力和创新;主成分3在X54、X28、X52和X25上的载荷系数较大,将其定义为风险管理与发展能力;主成分4在X43、X20和X2上的载荷系数较大,这些均取决于银行的经营管理能力,因此将其F4定义为经营管理主成分;主成分5在X43上的载荷系数较大,反映城市商业银行的服务能力,将其定义为服务品质;主成分6在X25上的载荷系数较大,它是由发展能力指标决定,因此将其定义为成长能力;主成分 7在 X12、X40、X20、X28和X36上的载荷系数较大,它由公司治理结构、金融创新、经营规模、发展能力、盈利性指标共同决定,银行引进战略投资者,不仅是引资更是引智,创新的金融产品会帮助银行在市场中抢占一席之地,从而促进银行的经济效益,资本增长率和员工人数共同体现了银行的规模实力,因此将主成分F7定义为规模与效益;主成分8在X2、X6和X8上的载荷系数较大,由安全性和流动性指标共同决定,将其定义为安全性和流动性主成分。

表2 主成分载荷矩阵

3.城市商业银行竞争力排名

利用主成分载荷矩阵及特征根计算特征向量,建立特征向量矩阵,根据特征向量值可得主成分的得分关系公式,将加权标准化数据带入后可计算出主成分得分,并将F1至F8以方差贡献率为权重,加权求得城市商业银行竞争力的综合评价得分函数,得到城市商业银行竞争力的综合评价得分F并进行排序。

城市商业银行竞争力的最终排名依次为:北京银行、上海银行、杭州银行、南京银行、宁波银行、广州银行、成都银行、天津银行、江苏银行、重庆银行、大连银行、盛京银行、哈尔滨银行、厦门银行、徽商银行、锦州银行、包商银行、吉林银行、河北银行、宁夏银行、福建海峡银行、汉口银行、龙江银行、富滇银行、晋城银行、浙江民泰商业银行、德阳银行。部分样本银行的综合得分及排序见表3。

表3 部分样本银行竞争力综合得分及排序

从规模实力来看,规模实力较大的银行的综合竞争力明显优于规模实力较低的银行综合竞争力,其中各个银行在主成分F1上的表现在很大程度上影响了竞争力的最终得分,北京银行在主成分F1上的得分最高,上海银行、杭州银行、南京银行、宁波银行的排名也靠前,他们在综合经营实力和盈利能力等方面的表现较为突出,这些对银行的综合竞争能力具有核心作用;而晋城银行、浙江民泰商业银行和德阳银行这三家银行的名次位列最后,说明此三家银行在竞争力的各个方面,尤其是在公司治理、风险控制能力、规模实力和盈利能力等影响银行发展的重要方面略有差距,需要进一步改革完善。

三、政策建议

一是提升城市商业银行竞争力的宏观措施。完善宏观经济环境,健全金融市场机制,加速城市商业银行市场化进程,进一步完善间接调控的宏观经济体系,同时培育多元化的金融市场体系,建立健全有序化、规范化和制度化的国内金融市场体系。

二是提升城市商业银行竞争力的微观措施。城市商业银行需要准确的市场定位并明确发展方向,从而有效地开拓市场,壮大自身经营规模;完善公司治理,优化股权结构,完善董事会及监事会的管理架构,建立健全独立董事制度;强化和完善内部控制制度,构建全面风险管理组织架构,正确处理银行风险战略和业务发展战略的协调关系,进一步提升风险管控能力;进一步加强金融产品及服务创新,培养和引进专业人才,积极开展同业业务合作,增加中间业务收入,从而探寻新的发展动力来增强综合竞争实力。

[1]焦瑾璞.中国银行业竞争力比较[M].北京:中国金融出版社,2001.[2]弗朗西斯科·萨伊塔.VAR和银行资本管理[M].北京:机械工业出版社,2012.

[3]陆跃祥,唐洋军.中国城市商业银行研究[M].北京:经济科学出版社,2010.

[4]张吉光.城市商业银行路在何方[M].北京:中国金融出版社,2011.[5]丁建刚.股份制商业银行竞争力综合评价[D].厦门:厦门大学,2009.

[6]王昌盛.上市银行竞争力评价体系研究[D].北京:北京交通大学,2010.

[7]韩建春,齐安甜.中国城市商业银行的生存与发展[M].北京:中国金融出版社,2009.

【责任编辑 詹 丽】