我国城市商业银行财务管理ご嬖谖侍饧岸圆哐芯

2014-04-29刘任重王丹丹

刘任重 王丹丹

[摘 要]在经济全球化的大背景下,商业银行之间的竞争日趋激烈,也因此对各家商业银行的财务管理水平提出了更高的要求。本文对我国城市商业银行财务管理的现状进行了阐述,并指出了我国城市商业银行财务管理存在的问题,在此基础上提出了加强我国城市商业银行财务管理的对策。

[关键词]城市商业银行;财务管理;资产

[中图分类号]F0629 [文献标识码]A [文章编号]1005-6432(2014)20-0024-02

1 我国城市商业银行财务管理的现状

我国商业银行体系可分为三大梯队,中国银行、中国农业银行、中国工商银行、中国建设银行和中国交通银行这5大国有商业银行为第一梯队,民生银行、浦发银行以及中国光大银行等12家股份制商业银行为第二梯队,所有的城市商业银行为第三梯队。以下将从资产总量、资产质量和抗风险能力三个方面来对比分析城市商业银行与上述两类商业银行的财务管理现状。

11 资产总量情况

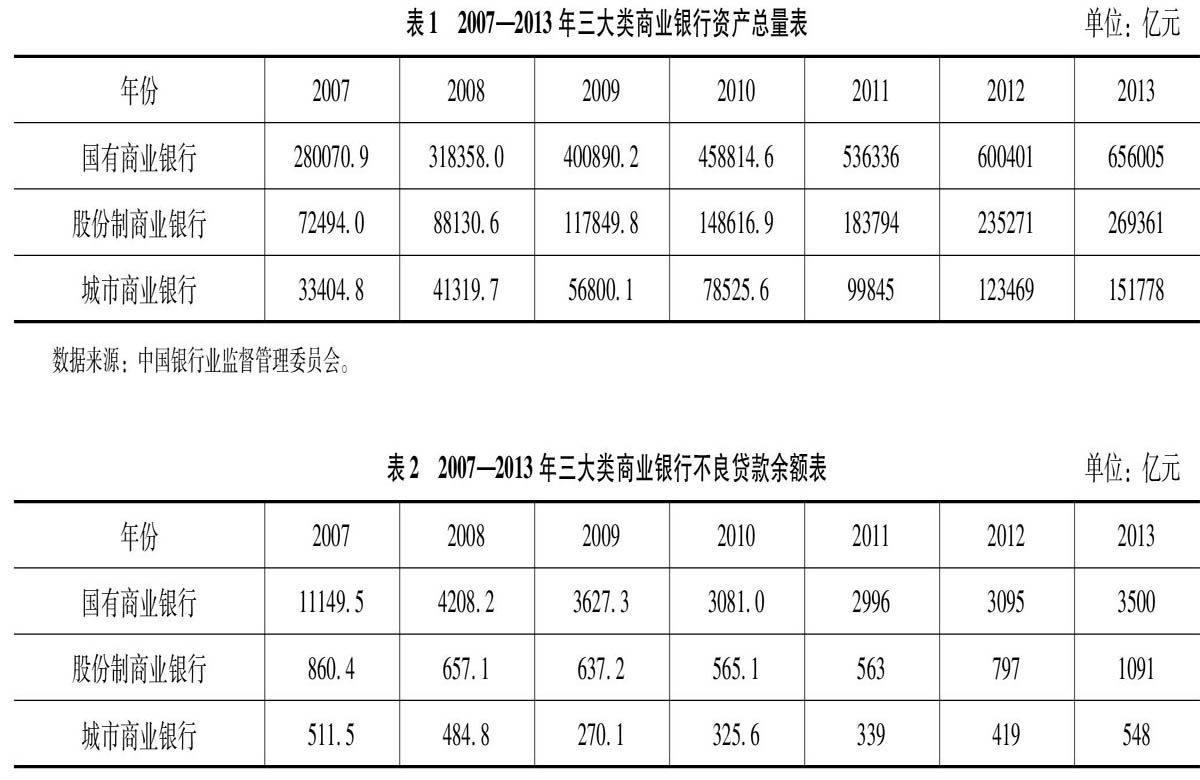

2007—2013年,在资产总量上,国有商业银行一直处于第一的位置,股份制商业银行一直处于第二的位置,城市商业银行一直处于第三的位置。具体情况可看表1。

从表1可看出,我国城市商业银行资产总量与国有商业银行和股份制商业银行还有较大的差距。

12 资产质量情况

各类商业银行的不良贷款情况可以很好地反映出其财务管理水平。具体情况如表2所示。

近年来我国各类商业银行着重管理贷款,使得不良贷款余额不断减少,但国有商业银行和股份制商业银行的不良贷款从2012年开始不减反增,城市商业银行则从2010年不良贷款就开始不减反增了。这可以充分看出我国城市商业银行的财务管理水平与国有商业银行和股份制商业银行财务管理水平的差距。

13 抗风险能力情况

我国商业银行的抗风险能力可以通过资本充足率这一指标来体现,从2007—2009年我国资本充足率达标的商业银行数量分别是161家、204家和239家,资产占比为790%、999%和100%。城市商业银行在2009年有5家达不到资本充足率为8%的标准,拖了整体的后腿。到2012年商业银行的资本充足率为133%,核心资本充足率为106%,几乎所有的城市商业银行资本充足率都满足8%,但是整体上资本充足率数值还是小于国有商业银行和股份制商业银行,可以看出我国城市商业银行在财务管理上的不足。

2 我国城市商业银行财务管理存在的问题

21 财务管理体系落后

我国的城市商业银行一直以来都是坚持“分级核算、分级管理”的经营理念,即总行的财务负责人负责总行的财务核算和管理,分行的财务负责人负责分行的财务核算和管理。这样就造成了我国城市商业银行财务管理权力比较分散,总分行在事实上属于不同层面财务主体的情况,没有形成全行集中统一的财务管理工作的组织体系。这种情况不但不利于充分发挥我国城市商业银行财务管理的功能,而且这种分层管理容易使分行的管理权限过大,使总行很难调控分行。

22 财务管理理念落后

近年来我国大部分城市商业银行有形经营网点迅速增加,但是我国大部分城市商业银行都存在自助银行和网上银行不发达的情况。这种情况造成我国城市商业银行固定成本开支比较大,经营效益较低。之所以出现这种情况,首先是因为我国大部分城市商业银行对战略成本管理理念认识不足,不能从战略、全局的高度关注成本和收益;其次是因为我国大部分城市商业银行不能从实际需要出发,逐项地审查各种开支的合理性和必要性,缺乏流源式成本管理理念;最后是因为我国大部分城市商业银行的员工认为成本核算和管理是财务部门员工的责任,与自己无关,缺乏持续成本改进理念。

23 财务管理方法落后

我国大部分城市商业银行的财务管理方法与西方发达国家商业银行相比较为落后,这主要体现在两个方面上。一方面是会计方法落后,我国大部分城市商业银行使用的会计方法是财务会计方法,财务管理工作主要集中在事后报告、事后监督上,很少进行事前的调查和分析。另一方面是成本预算方法落后,我国大部分城市商业银行对成本预算采用的都是简单的预算增量法,没有充分考虑到实际需要,可能造成预算的浪费。

3 加强我国城市商业银行财务管理的对策

31 创新财务管理体系

美国等发达国家商业银行的财务管理体系比较优越,其对分支机构的财务负责人实行“垂直管理”和“双线负责制”,即分支机构的财务负责人服从上级财务负责人的安排,并且负责本机构的日常财务管理工作,这样就使分支机构的财务负责人对总行行长负责,使总分行在事实上属于同一财务主体,形成全行统一的财务管理工作的组织体系。这样的体制运行起来既可以保证商业银行各分支机构的独立性,又可以保证总行对分支机构的调控。我国城市商业银行应该向美国等发达国家商业银行取经,放弃沿用落后的财务管理体制,使用新的财务管理体制,促进我国城市商业银行更好地成长。

32 转变财务管理理念

美国等发达国家商业银行的财务管理理念比较先进。主要有以下三个理念:一是战略成本管理理念,即每一项投资都从战略、全局的高度来考虑,讲究投入产出原则,以此来合理安排成本投入。二是流源式成本管理理念,即从项目开始时就认真仔细的分析和核算需要投入的成本,得到一个确切的量,并随项目的开展逐项调查和分析,不断地调整成本量,尽可能将不必要的成本投入扼杀在摇篮中。三是持续成本改进理念,即成本的控制不仅仅是财务部门的事,更需要全行各个部门的合作和共同努力。我国城市商业银行应该向美国等发达国家商业银行学习,转变财务管理理念,这样才可以提高我国城市商业银行经营效益。

33 改进财务管理方法

美国等发达国家商业银行的财务管理方法比较科学。可以从两个方面来说明:一方面是会计方法科学,采用的是管理会计方法,财务管理工作不再仅仅是记账、报账和核账,也不再仅仅是事后报告和事后监督,还会事前进行分析和报告。另一方面是成本预算方法科学,采用的是零基预算法,即一切成本预算都从项目的起点开始,充分考虑到实际需要,逐项对项目进行成本预算,避免浪费。我国城市商业银行应该向美国等发达国家商业银行求教,改进财务管理方法,这样会使我国城市商业银行在成本节约上有很大进步。

参考文献:

[1]陈孝林关于城市商业银行财务管理的若干思考[J].海南金融,2007(6):83-85

[2]曹筱英美国商业银行财务管理分析[D].吉林:吉林大学,2013(4):23-25

[3]张亚春城市商业银行提升财务管理水平研究[J].河北工程大学学报(社会科学版),2013(6):16-19

[4]王爽,黄雅婷,鲍明明,等我国城市商业银行收入结构及其影响因素[J].中国市场,2011(39)