资产证券化概述与阿里巴巴余额宝

2014-04-29梁菁玉方安琪王威

梁菁玉 方安琪 王威

摘 要:本文通过对资产证券化与阿里巴巴余额宝的对比,对资产证券化和余额宝的基础理论,运作过程,意义进行了阐述,并根据当今金融市场的发展状况大胆的预测了余额宝的未来发展前景。

关键词:资产证券化,余额宝,运作过程,发展前景

[中图分类号]F832

1、资产证券化和余额宝的基本概念

1.1资产证券化的基本概念

资产证券化(asset securitization)的概念和实践兴起于20世纪70年代初期的美国,当时住房抵押贷款(residential mortgage)被打包起来用于发行住房抵押贷款支持证券(pooled for the issuance of residential mortgage-backed securities)。在短短的30多年中,资产证券化市场已经发展成为美国资本市场(capital market)一个主要的构成部分。在资产证券化市场发展的初期,证券化产品的基础资产(underlying asset)只要住房抵押贷款的一种。而现在,几乎任何金融资产(financial asset)——只要具有可预测和可回收的未来现金流(predictable and receivable future cash flow),都可被用于做资产证券化的基础资产。

资产证券化是在资本市场进行直接融资的一种方式。与发行其他金融产品(例如债券及股票)类似,资产证券化发行人在资本市场交易中通过向投资者发行资产支持证券进行融资。不同之处在于,资产证券化产品的还款来源是一系列未来可回收的现金流,产生这些现金流的资产可以作为基础抵押资产对资产证券化产品起到支持作用。因此,资产证券化的实质是,出售未来可回收的现金流从而获得融资。

1.2阿里巴巴余额宝的基本概念

2013年6月13日,,阿里巴巴集团支付宝悄然上线“余额宝”类存款业务。然而,余额宝是什么?怎样运作的?有什么样的意义呢?

余额宝是由第三方支付平台支付宝打造的一项余额增值服务。通过余额宝,用户不仅能够得到较高的收益,还能随时消费支付和转出,用户在支付宝网站内就可以直接购买基金等理财产品,获得相对较高的收益,同时余额宝内的资金还能随时用于网上购物、支付宝转账等支付功能。转入余额宝的资金在第二个工作日由基金公司进行份额确认,对已确认的份额会开始计算收益。余额宝的优势在于转入余额宝的资金不仅可以获得较高的收益,还能随时消费支付,灵活便捷。

2、资产证券化和余额宝的运作流程及其比较

2.1资产证券化的运作流程

2.1.1参与主体

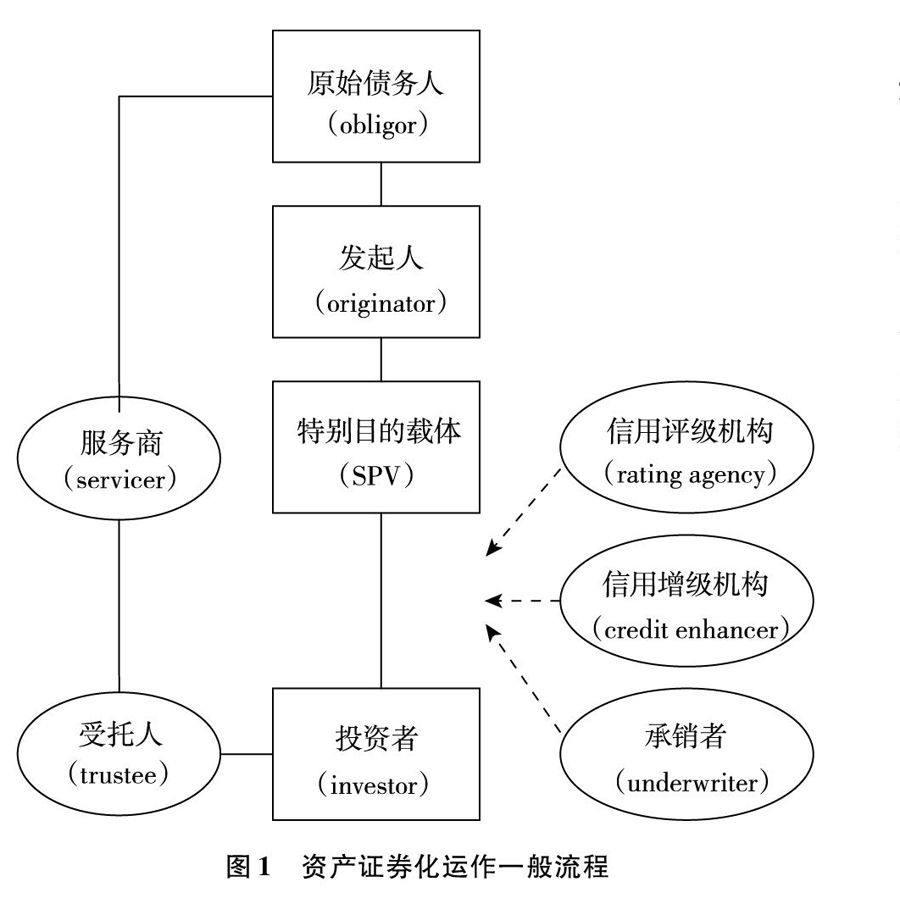

一般而言,资产证券化的参与主体主要包括:发起人、特别目的的载体、信用增级机构、信用评级机构、承销商、服务商和受托人。

⑴发起人。资产证券化的发起人(originator)是资产证券化的起点,是基础资产的原始权益人,也是基础资产的卖方(seller)。发起人的作用首先是发起贷款等基础资产,这是资产证券化的基础和来源,其次在于组建资产池(asset pool),将其转移给SPV并实现破产隔离。

⑵特别目的的载体。特别目的载体(special purpose vehicle ,SPV)是以资产证券化为目的而特别组建的独立法律主体,其资产是发起人转移的基础资产,负债则是发行的资产支持证券。SPV介于发起人和投资者之间,是资产支持证券的真正发行人。

⑶信用增级机构。信用增级机构(credit enhancer)对SPV发行的证券提供额外信用支持,即信用增级。信用增级机构由发起人或独立的第三方来担任。

⑷信用评级机构。信用评级机构对SPV发行的证券进行信用评级。除了初始评级以外,信用评级机构在该证券的证券存续期内往往还需要对其业绩情况进行“追踪”监督,即使发现新的风险因素,并做出升级、维持或降级的决定,以维护投资者的利益。

⑸承销商。承销商(underwriter)为证券的发行进行促销,以帮助证券成功发行。此外,在证券设计阶段,作为承销商的投资银行还扮演着财务顾问的角色,运用其经验和技能形成一个既能在最大程度上保护发起人的利益又能为投资者接受的资产证券化方案。

⑹服务商。服务商(servicer)对资产项目及其所产生的现金流进行监理和保管:负责收取这些资产到期本金和利息,将其交付给受托人;对过期欠账服务商进行催收,确保资金及时、足额到位;定期向受托管理人和投资者提供有关特定资产组合的财务报告。服务商通常由发起人担任,根据上述服务收费。

⑺受托人。受托人(trustee)托管基础资产以及与之相关的一切权利,代表投资者行使如下职能:把服务商存入SPV账户中的现金流转付给投资者;对没有立即转付的款项进行再投资;监督证券化中交易各方的行为,定期审查有关资产组合情况的信息,确认服务商提供的各种报告的真实性,并向投资者披露;公布违约事宜,并采取保护投资者利益的法律行为;当服务商不能履行其职责时,替代服务商担当其职责。

2.1.2资产证券化运作一般流程

具体完成一次证券化交易,步骤一般如下:

⑴确定基础资产并组建资产池。资产证券化的发起人在分析自身融资需求的基础上,通过发起程序确定用来进行证券化的资产。

⑵设立特别目的载体。特别目的载体(SPV)是专门为资产证券化而设立的一个特别法律实体,它是结构性重组的核心实体。

⑶资产转移。将基础资产从发起人的地方转移给SPV,这个转移必须是真实出售,其目的是实现基础资产与发起人之间的破产隔离。

⑷信用增级。为吸引投资者并降低融资成本,必须对作为资产证券化最终产品的资产支持证券进行信用增级,以提高所发行证券的信用级别。

⑸信用评级。信用评级机构通过审查各种各样合同和文件的合法性及有效性,给出评级结果。信用等级越高,表明证券的信用风险越低,从而发行证券的成本越低。

⑹发售证券。信用评级完成并公布结果后,SPV将经过信用评级的资产支持证券交给证券承销商去承销,可以采取公开公开发售或私募的方式。

⑺支付对价。SPV从证券承销商那里获得发行现金收入,然后按事先约定的价格向发起人支付购买基础资产的价款,此时要优先向其聘请的各专业机构支付相关费用。

⑻管理资产池。SPV要聘请专门的服务商来对资产池进行管理。

⑼清偿证券。按照证券发行时说明书的约定,在证券偿付日,SPV将委托受托人按时、足额地向投资者偿付本息。

2.2阿里巴巴余额宝的运作流程

阿里巴巴余额宝作为2013年最热门的理财项目,它的运作与资产证券化有异曲同工之妙,具体如下:

2.2.1阿里金融收集闲散资金。这一步相当于资产证券化的第一步:组建资产池。阿里巴巴支付宝已受到广泛青睐,在支付宝页面可以很好的开通、转账。人们将钱存入支付宝账户,但是支付宝账户的钱利息很低。因为支付宝不是银行,金融监管政策不允许支付宝给账户的钱发利息。于是,阿里金融推出了基于支付宝账户的“余额宝功能。”人们将钱从支付宝账户转到“余额宝”,组建资产池。

2.2.2天弘基金公司。天弘基金对余额宝里的钱进行管理、运用,相当于特定目的的载体。

2.2.3资产转移。一旦人们把钱从支付宝账户转到“余额宝”,支付宝公司就自动帮你把钱买成名为“天弘增利宝货币”的货币基金。实现了将余额宝的钱转移到天弘基金公司的过程。

2.2.4信用评级、增级。天弘基金公司收到余额宝的资产后,将资产根据流动性,安全性等要求划分为不同等级,进行不同的投资。

2.2.5支付本息。通过这个过程“余额宝”里的钱就可以得到货币基金的收益,最终支付给投资者。同时支付宝还允许直接用“余额宝”的钱进行消费。

3、资产证券化与余额宝的意义。

通过对证券证券化和余额宝的对比,总结出以下几点共同意义:

3.1从发起人(阿里巴巴)的角度:1.增强了资产的流动性,提高了资本的使用效率。2.实现了低成本融资。

3.2从投资者的角度:1.降低了投资要求,扩大了投资规模。2.有效利用了闲散资金。

3.3从证券市场和整个经济体的角度:3.3.1提供了新的投融资途径。3.3.2提供了资产配置的有效性。3.3.3引领了金融产品的创新潮流。

4、展望未来阿里巴巴余额宝的发展。

一直以来,货币基金以收益稳定、灵活性接近活期储蓄的独特优势而备受投资者重视。与传统货币基金相比,“余额宝”将基金公司的基金直销系统前置到支付宝网站里,一元起买,购买方便,简单。

与活期存款相比,活期存款利息只有0.35%,取出来的现金没有多少利息。现在,普通消费者将钱放入“余额宝”,可以分得基金带来的收益。相比来说,一般“余额宝”获得收益更多。

从市场情况分析来看,这项创新激发了理财意识,使得大家有了投资理财的概念。“余额宝”是互联网金融的一小步,是整个基金行业的一大步。

尽管,“余额宝”有很多大家青睐的优点,但是低风险不是无风险,信息披露、权责界定等工作都还需要进一步完善。虽然具有先天优势,但要理想运营,还需要阿里巴巴能尽职监督,保护投资者的利益。

在各方尽职努力完善这项业务,使其更成熟,更倾向于投资者利益时,互联网金融效率将会更高。这种理财新兴模式也将会成为未来金融业发展的方向。

参考文献:

[1]黄嵩,魏恩遒,刘勇.资产证券化理论与案例[M].北京:中国发展出版社,2007:7-16.

[2]扈企平.资产证券化理论与实务[M].李健,译.北京:中国人民大学出版社,2007:2-3.

[3]马亚.商业银行经营管理学[M]. 2版.大连:东北财经大学出版,2013:101-103.