中小企业融资问题:基于供应链金融的启示

2014-04-11张音

张 音

(新疆财经大学金融学院,新疆 乌鲁木齐 830012)

现在意义上的供应链金融概念,发端于20世纪80年代,深层次的原因在于世界级企业巨头寻求成本最小化冲动下的全球性外采和业务外包。随着供应链管理中关于物流和信息流管理技术的不断完善,财务供应链管理的价值越来越受到人们的重视,供应链金融就是在此基础之上产生的。与传统单一授信模式不同,供应链金融是指银行基于产业供应链的视角,以核心企业为出发点并将与核心企业相关的企业作为整体的系统性融资安排,一方面把单个企业的不可控风险转化为整个产业群的可控风险,使银行能够最小化风险成本,另一方面根据供应链行业的特点制定专业化的融资审贷方案,为供应链上单个企业或上下游多家企业提供全面灵活的金融服务。因此,作为一种创新型的融资模式,供应链金融在控制风险以及提高资金的使用效率方面的作用越来越被人们所认可。根据Aberdeen集团的调查(2007b),在发达国家目前已经采用供应链金融解决方案的企业占被调查企业总数的15%,已经有明确实施计划的企业占18%,正在调研的企业占40%,剩下的26%还没有任何行动。这一调查结果显示,在经济相对发达的国家,对供应链金融的的重视程度还是相当高的。不管是银行还是企业,供应链金融正在不可逆转的改变着传统融资业务模式。

一、国内外有关供应链金融的文献综述

(一)国外供应链金融研究

国外对于供应链金融的研究比较早,最早关于供应链金融的文献资料可追溯到上个世纪初,美国颁布的《仓储法案》,对仓单质押做了系统的规则。从已有的外文文献记录中可以看到,国外学者一般将供应链金融业务称之为财务供应链管理(FSCM),其内容也主要是以企业作为出发点侧重于研究企业的最优本运作模式、企业现金流管理等具有实践性的方向,相对来说关于供应链金融的系统理论研究还不多。

Alien N Berger(2006)[1]对供应链管理在企业中的成功案例进行了详细的总结和研究。从企业的视角入手,对企业的融资方式进行了新的尝试及拓展。然后以此为基础,创造性的提出了以供应链金融作为着眼点来对企业融资方式进行创新,并对此进行了初步的构想和设计。Martin R.Fellenz(2009)[2]站在金融行业内的技术服务商的角度,对全球信贷危机带来的全球金融系统的中断条件下的资金流动以及全球供应网络的相关模型与实践进行研究,指出实物流与资金流的不匹配、供应链金融系统自动化操作的严重缺乏以及相关支持供应链金融,尤其是针对银行的的制度安排不足是当前供应链资金流动的主要问题。并在此基础上提出了关于重建全球供应链金融系统的构想。F.John Mathis、Joseph Cavinato(2010)[3]指出,导致融资效率低的主要原因是由于财务职能的分散,认为改造整个供应链系统必须先确定具体的管理方针,把金融嵌入供应链和交易模式中的每一步,从而建立一个在可接受的风险参数范围内,以利润最大化为目标的管理供应链融资的最佳方法,并且创造性的提出了提出了具有竞争性的供应链五种子系统。

DavidA.Wuttke,ConstantinBlome,Michael Henke(2013)[4]通过对收集40 个调研对象总结的八个案例进行分析,研究指出管理者根据发票开具前的财务供应链管理理论可以提高上游供应链营运资本,根据开具发票以后的财务供应链管理理论可以强化购买方企业的营运资本的地位。并在交易经济学的基础上讨论得出供应链上的企业通过资源的内部和外部整合可以更好地降低经营风险的结论。

(二)国内供应链金融研究

国内有关供应链金融的研究相比国内而言起步较晚,而且对供应链金融的研究也大多集中在理论层面的探讨。杨绍辉(2005)[5]以国外著名商业银行为例,通过研究以银行为中心的供应链金融服务集成方案,较早地提出了“供应链金融”概念。唐少麟、乔婷婷(2006)[6]等以评估风险的角度出发,借助博弈分析的方法,全面的论证了中小企业开展供应链金融的可行性,并得出通过规范化的供应链管理制度和采用新型的技术、管理工具等可以有效的控制中小企业供应链金融的风险的结论。闫俊宏、许祥秦(2007)[7]通过对比分析基于供应链金融的三种中小企业融资模式,从而指出供应链金融在解决中小企业融资难问题方面所具有的潜在优势。陶凌云、胡红星(2009)[8]从中间层理论和博弈论入手揭示了供应链金融可以有效降低信贷风险的原因。严广乐(2011)[9]通过分析供应链金融系统中的中小企业、银行和第三方物流企业三者之间的相互作用关系,并且基于博弈论和信息经济学的理论和方法构建了相应的博弈模型,其研究结果表明在供应链金融系统中引入第三方物流企业既能够在帮助中小企业扩大融资规模,同时也能降低银行的信贷风险。盖东海,玄永生(2012)[10]在分析了现有供应融资存在问题的基础之上提出了关于供应链模式的新探索,即银企战略联盟结构模式,并讨论了其的建立的可行性与必要性。国内学者的研究结果基本上一致认为在对中小企业的融资问题上,供应链金融模式有一定的潜在优势。

二、中小企业融资现状以及问题

《中国企业管理年鉴(2011)》显示,截止2010年底,我国中小企业总数已达到4590多万户,占全国企业总数的99.8%。其中,工商注册1137万多家,个体工商户3453万户。中小企业创造的最终产品和服务价值相当于国内生产总值的63.0%左右,上缴的税收总额占国家税收总额的53.5%,提供商品进出口额占全国进出口总额的67.0%,解决了全国城镇就业总数中80.0%的就业量。毋庸置疑,中小企业已经成推动当今中国经济发展主力军,更是社会稳定发展的强大支撑力。然而,回首过去的20多年中小企业的发展之路却一直走的十分艰辛,资金短缺一直是中小企业发展的主要障碍。造成中小企业融资困难的主要因素可以归纳为以下方面:

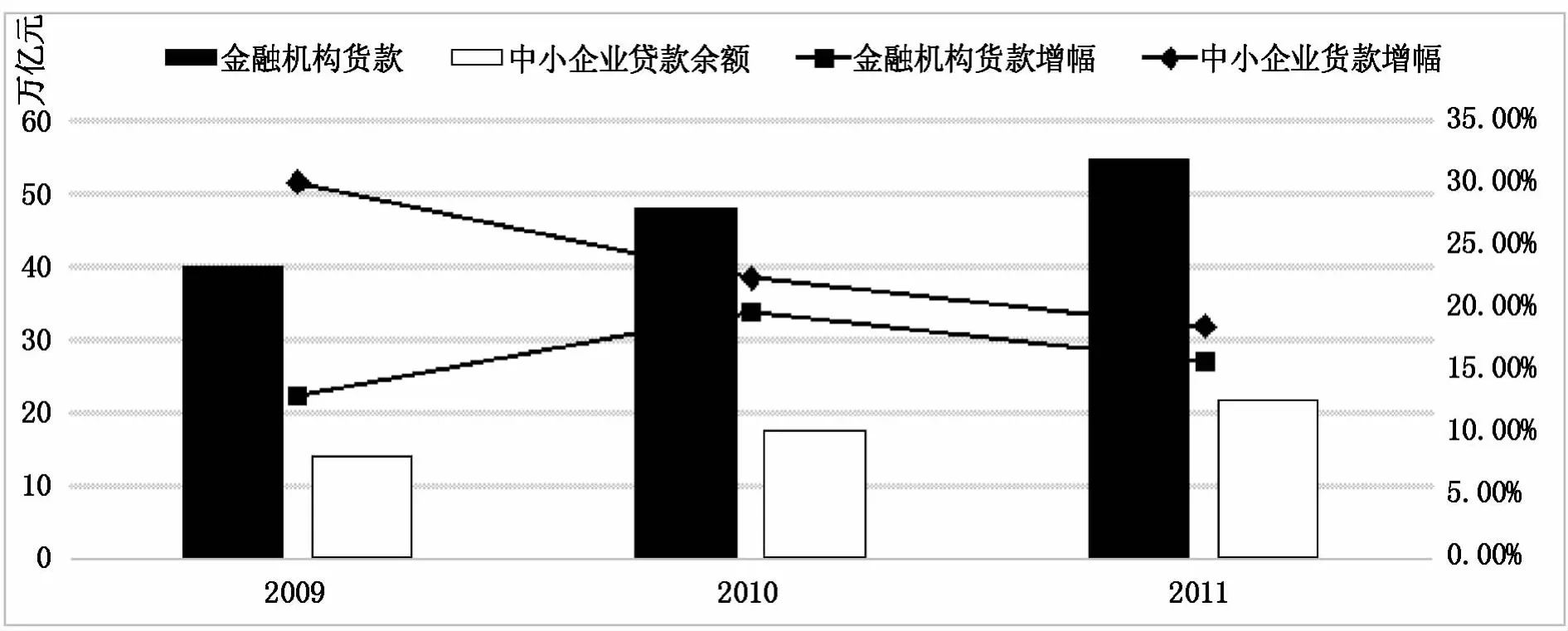

1.中小企业可利用的融资渠道狭窄。目前中小企业的资金主要还是来自于企业的自有资金,其次依赖于银行贷款,对其他融资渠道的可利用程度甚少。一方面,我国的资本市场发展还不是十分成熟与完善,并且对中小企业而言准入门槛比较苛刻,使得大部分中小企业无法从直接融资渠道上筹集企业发展所需的资金。另一方面民间借贷融资受到法律法规的制度约束,而且资金成本比较高,因此对于中小企业来讲也具有一定的困难。中小企业融资租赁,小额贷款公司的在我国的发展还处于初级阶段不够成熟,认可度也比较低,对中小企业融资所能起到的作用也十分微弱。除此之外,作为中小企业外部融资的主要来源,商业银行对中小企业的融资力度也不足。(见图1)

2.银行金融产品缺乏创新管理机制。商业银行内部有严格的风险管理机制,控制风险,是银行运作的首要任务。目前的银行金融产品主要是针对稳定性强,信用好的大型企业客户,最常见的方式就是抵押担保,主要是要求提供安全性抵押资产如不动产和固定资产等,而动产由于在传统授信中难以做出具体评估和风险控制,商业银行不予考虑。对于实力相对较弱的中小企业而言,可供抵押的固定资产和不动产较少,从而降低了银行对中小企业发放贷款的积极性。另外,银行的贷款流程比较复杂,所耗费的时间长,对于资金周转比较频繁的中小企业而言不够灵活,无法与中小企业的发展状况相匹配。

除外部环境约束以外,中小企业自身的缺陷也是一个值得关注的方面。我国的中小企业普遍存在信用等级较低,企业内部缺乏规范化的经营管理机制的问题,企业内部信息透明程度不高,并且中小企业发生经营困难逃避债务的情况时有发生,往往很难找到贷款担保人,不能满足银行贷款担保要求,基于银行稳健经营的目标,考虑到银企信息不对称造成的道德风险与逆向选择问题,银行对中小企业仅提供较少的信贷配额,因而很难满足中小企业融资的需求。

图1 年末金融机构中小企业贷款余额变动趋势

三、供应链金融模式改善中小企业融资的优势

2001年,作为国内银行业首家供应链金融的倡导者,深圳发展银行率先推出了突破传统授信担保方式的动产及货权质押授信模式,有效解决了一大批中小民营企业的融资难问题。2003年,深圳发展银行又在不断的摸索实践中建立了“1+N”模式,提出了将核心企业信用引入其上下游企业的授信服务之中,并对供应链成员提供批发性营销。随后,国内其他银行业纷纷研究并推出了一系列供应链金融业务,兴业银行“金芝麻”供应链服务,华夏银行“融资供应链”,工商银行对核心客户的供应商提供应收账款融资,并推出以供应链为基础的线上服务平台等。国内的这些成功实践经历表明,供应链金融对解决中小企业融资问题具有重要的作用。正如深圳发展银行和中欧国际工商学院共同组成的“供应链金融”课题组(2009)所言:供应链金融业务吸引眼球之处在于它为中小企业融资的理念和技术瓶颈提供了解决方案,中小企业信贷市场不再可望而不可及。[11]

1.与传统授信模式相比,供应链金融对中小企业更具有包容性。传统授信模式中商业银行主要是从单一方面去对申请贷款的企业独立地进行其财务状况,经营状况,可供抵押的固定资产以及不动产等方面进行评估从而决定是否向该企业融资。这种授信模式下,由于中小企业本身的信息透明度差,缺乏可供抵押的资产,信用等级低,很难在银行严格的审核条件下得到银行的信贷支持。而供应链金融就能很好的化解这一矛盾。供应链金融是以核心企业为中心,站在整个产业链的角度对供应链成员进行整体的信用评估,审核的标准不再仅仅是针对中小企业本身的条件,而是依托核心企业的资信情况,从而放宽了对中小企业融资的准入门槛。[13]

2.供应链金融有利于控制中小企业融资风险。银企之间由于信息不对称可能导致出现逆向选择的问题是银行在向中小企业融资过程中考虑的重要风险因素之一。通过供应链金融,一方面,银行可以通过核心企业与上下游中小企业之间业务往来信息,对中小企业的经营状况,盈利水平以及信用状况作出基本的判断,更好的控制潜在风险。另一方面,银行引入第三方物流监管,从而对整个供应链“产供销”的过程进行全面的掌握,确保资金流与物流相匹配,保障供应链的顺畅运作,优化了供应链的资源配置,从而加强了对中小企业信用风险的防范。[12]

3.供应链金融有助于降低中小企业融资成本。依托实体经济中供应链上的真实交易关系,利用交易过程中产生的应收账款,存货以及未来的货权作为抵押或抵押品,并结合中小企企业短期融资性需求的特性,在此基础上设计适用于供应链所有企业成员的一揽子金融解决方案,缓解了中小企业抵押品不足,降低了中小企业的融资成本从而能够消除中小企业在融资过程中成本-收益不对称的问题。

4.供应链金融有利于促进企业之间建立长期的战略联盟关系。[13]供应链金融模式是以核心企业为中心,针对产业供应链上的所有相关企业,根据企业在供应链交易中的地位以及行业特点制定专业化的融资方案,参与供应链的核心企业能进一步降低成本,提高效益,增强市场竞争力,而参与供应链的中小企业也可以依托核心企业的信用水平提高自身的商业信用,节约融资成本,使企业的发展更加顺畅。在这种“双赢”模式下,核心企业在选择上下游中小企业合作的过程中务必会建立严格的筛选制度,并对其后期的合作情况时刻保持关注,从而决定是否能够进行长期的合作。[14]上下游中小企业也会不断完善自身的管理,提高企业的实力从而与核心企业建立一种长期的战略合作关系,加强供应链成员之间的稳定联系。

四、供应链金融支持中小企业发展中存在的问题

通过上述内容我们可以了解到,供应链金融在解决中小企业融资问题中具有有效性和可行性,但是这并不代表供应链金融就是一个完美的融资方案。供应链金融所涉及的主体包括核心企业、上下游企业、金融机构、第三方物流等多个方面,因此决定了供应链金融在操作和实施过程中要时刻警惕各个方面可能存在的风险和问题。

1.供应链成员之间风险的传导问题。供应链金融业务是物流与金融结合的产物,因此供应链金融业务的的顺利进行离不开产业供应链上的所有企业、金融机构以及第三方物流的有效配合。一旦供应链上的某一个环节出现问题,那么风险也会在供应链中传播开来。例如,当上游企业资金周转上存在缺口时,不仅会影响上游企业的生产活动,还会将这种压力进一步向生产和销售企业传导,从而导致整个供应链的生产活动无法顺利进行,继而又造成第三方物流企业的业务也会遭到影响,同时金融机构对供应链中企业的融资方案也会做出相应审慎的调整。因此,顺利运转的供应链金融模式对所有供应链企业的发展有非常大的促进作用,同样的,一旦出现问题,付出代价的也将是供应链上的所有成员。

2.缺乏具体的有关中小企业供应链融资的规范化操作体系。目前我国大多数银行还没有建立起针对中小企业的服务体系,在具体的业务实践过程中缺乏中小企业融资准入标准的相关准则以及合理的中小企业信用评级指标体系,并且在银行搜集调查所需的有关供应链金融所有中小企业的信息时缺乏关于中小企业信息系统的技术服务平台,这对银行准确评估供应链的运作状况以及合理判断该供应链的融资额度造成一定的难度,从而加大了银行的资金运作风险。

3.相关的法律体系不完善。供应链金融作为一种创新的金融产品,目前我国还没有针对供应链金融专门的法律法规或者行业条例,供应链金融的涉及多方主体包括核心企业,上下游企业,金融机构以及第三方物流,而开展供应链金融的模式也呈现出多样化的特点,使得现有的法律规范很难完全覆盖。[15]缺乏完善的专业法律作为支撑可能会导致供应链金融的经营不稳定,从而限制了该业务的迅速发展。

五、供应链金融有效解决中小企业融资困境的建议

1.构建良好的供应链金融发展环境,完善相关法律制度建设。我国开展供应链金融还处于发展阶段,需要建立健全的法律保障体系,强化外部约束机制,为推动我国供应链金融的进一步发展提供良好的制度环境。在供应链金融实践中涉及的法律事由十分复杂,银行,第三方物流以及制造商之间需要通过各种不同的单证、不同的合约条款以及法律文件进行沟通与传达信息,一旦发生纠纷,需要依赖规范化的法律依据进行解决。因此,法律制度环境的建设具有重要意义。

2.依靠政府支持搭建融资信息共享平台。建立公共金融服务链平台,为银企打造一个信息交互以及管理的平台,通过信息共享平台可以将银行的供应链金融服务传达给企业,同时也能将企业的项目和发展计划有效的传递给银行,从而解决银企之间信息不对称的问题。

3.加强供应链金融的风险防范,完善内部信用体系。一方面,在供应链金融模式下,中小企业的风险转化为了整个供应链系统的风险,一旦出现问题就会牵连供应链的所有成员,商业银行必须建立科学的供应链风险管理系统,并联合第三方物流,对整个供应链的运作实行动态监控机制,从而实现对风险的控制。另一方面,供应链金融成员作为一个整体,必须通过良好的合作才能促进整个供应链的发展,供应链中的企业尤其是中小企业应该主动提高自身的规范化管理能力,建立内部信用评级体系,加强内部成员之间的相互监督,从而提高整个供应链的经营能力。

[1]Allen N.Berger,Gregory F.Udell.A more complete conceptual framework for SME finance[J].Journalof Banking and Finance,2006:3011.

[2]Martin R.Fellenz,Cara Augustenborg,Mairead Brad-y.Requirements for an Evolving Model of Supply Chain Finance:A TechnologyandService Provider Perspective[J].Thunderbird Int’l Bus Rev,2009:569.

[3]F.John Mathis,Joseph Cavinato.Financing the global supply chain:Growing need for management action[J].Thunderbird Int’l Bus Rev,2010:526.

[4]DavidA.Wuttke,Constantin Blome,Michael Henke.Focusing the financial flow of supply chains:An empirical investigation of financial supplychain management[J].International Journal of Production Economics,2013:765.

[5]杨绍辉.从商业银行的业务模式看供应链融资服务[J].物流技术,2005(10):179-182.

[6]唐少麟,乔婷婷.发展物流金融强化供应链整合——物流金融系列研讨之一[J].物流技术,2006(2):99-102.

[7]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2):14-16.

[8]陶凌云,胡红星.风险控制下的供应链金融分析[J].企业经济,2009(9):35-37.

[9]严广乐.供应链金融融资模式博弈分析[J].企业经济,2011(4):5-9.

[10]盖东海,玄永生.基于供应链金融的融资模式研究[J].中国证券期货,2012(5):236-238.

[11]深圳发展银行—中欧国际工商学院“供应链金融”课题组.供应链金融新经济下的新金融[M].上海:上海远东出版社,2009.

[12]李树冰,马雪,杨立刚,邓颖婷,李鸣烨,朱莎莉.浅析供应链金融在中小企业融资中的优势[J].商业经济,2013(14):77-79.

[13]刘丹.供应链金融的作用模式及其创新[J].金融发展研究,2013(7):23-27.

[14]李善良.基于供应链金融视角的中小企业融资问题研究[J].苏州大学学报(哲学社会科学版),2012(6):130-137.

[15]张蕙.我国供应链金融支持中小企业发展的效应及其问题探析[J].福建师范大学学报(哲学社会科学版),2013(4):37-63.