基于VAR模型的我国外汇储备、货币供应量与信贷规模关系研究

2014-04-11梁彩红

梁彩红, 张 赓

(1.中央财经大学 金融学院,北京 100081;2.中国人民银行西安分行营业管理部,陕西 西安 710002)

一、引言

外汇储备是一国货币当局所持有的、可随时用于对外支付并兑换外国货币的金融资产,是一国储备的主体,可在一定程度上体现国家的经济金融实力。改革开放以来,我国经济取得了迅猛发展,大量增加的出口收入以及FDI等外资源源不断流入,使我国积累了巨额的外汇储备。自上世纪中期外汇体制改革以来,我国外汇储备大幅度提升。进入本世纪之后,外汇储备更是由2005年底的不足万亿美元增加到了2013年末的3.8万亿美元之多。

巨额的外汇储备在一定程度上体现了我国的经济实力,但同时也给货币当局在制定货币政策的独立性方面带来一定挑战。在我国现有的外汇管理体制下,外汇储备的快速增长迫使货币当局通过结售汇制度收购大量外汇形成巨额外汇占款,导致货币供应量逐步上升,银行信贷规模不断增加,居民消费价格指数居高不下,给企业生产和人民生活带来一系列影响。由克鲁格曼的“三元悖论”可知,国际资本流动、货币政策独立以及固定汇率制度无法同时实现,必须选二而弃一。当前我国的资本自由流动趋势逐步加强,如何利用好巨额外汇储备,使得汇率在保持基本稳定的条件下,进一步提高货币当局货币政策的独立性成为金融领域研究的重点和难点问题。

另外,金融脱媒的不断深化在一定程度上冲击了一直以来作为非金融企业融资主渠道的银行信贷,结合当前实际情况深入分析信贷规模在央行宏观调控中的地位,对货币当局提高货币政策的独立性和灵活性具有重要意义。

二、理论分析及相关研究综述

(一)理论分析

根据货币金融学的相关理论,央行基础货币的发行渠道主要有:向金融机构再贷款;购买黄金;购买国债;购买外汇。上世纪中期的外汇体制改革使我国央行基础货币投放的主渠道由再贷款逐步转变为外汇占款。尤其是加入WTO以来,国际收支双顺差更是促进了外汇占款的与日俱增,直接导致货币供应量的大幅提升。[1]可表示为:国际收支顺差⇨外汇储备增加⇨外汇占款增加⇨基础货币投放增加⇨货币供应量增加

货币供应量和银行信贷规模作为我国货币政策两大中介目标,一直以来是我国央行货币政策调控重要的金融参考指标,其与货币政策最终目标紧密联系,在一定程度上确保了调控政策不偏离轨道,并取得实现宏观经济目标的最佳政策效果。

改革开放以来,我国中央银行在提高货币政策传导效率及增强货币政策有效性方面做了许多努力,比如大力推动金融机构改革、发展金融市场等等。近些年来,随着利率市场化改革的不断推进,债券市场的不断发展和完善,利率、汇率渠道以及资产价格渠道等在货币政策传导中的作用不断显现并有增强趋势。但就经济变量的传导关系看,银行信贷仍在社会融资结构中居于主导地位,是筹资者的主要资金来源。

(二)相关研究综述

国外关于外汇储备的研究比较早,主要是对外汇储备适度规模的研究,而就外汇储备、货币供应量及银行信贷规模关系方面的研究较少。即使有,也大多是关于中国的相关分析。

我国由于持有位居世界第一的巨额外汇储备,使得外汇储备与货币供应量的关系成为近年来我国金融研究的重点和热点问题。黄泽民(2005)认为外汇储备使得货币当局的政策实施效果被弱化,在一定程度上加大了金融风险。[2]朱孟楠、黄晓东(2005)则使用单位根检验及协整分析方法验证了我国外汇储备总量的增加促进了货币供给量M2的增长,并进一步认为二者之间存在长期稳定的均衡关系,并通过误差修正模型分析了其从短期向长期的动态调整过程。[3]

许冬玲、许先普(2008)认为,在我国当前的开放经济条件下,外汇储备俨然已经成为货币供应的重要渠道,外汇占款使货币供应量被成倍放大,外汇储备的变动通过货币供应量等渠道内生作用于货币政策,影响货币政策的实施效果。[4]李超、周诚君(2008)通过分析我国2000-2007年广义货币供应量与外汇储备的相关数据,充分证明我国流动性过剩与外汇储备过度积累之间存在双向的因果关系。[5]

许少强、张记伟(2009)通过对在外汇储备总量激增压力下货币政策的有效性进行实证研究,认为货币当局采用紧缩货币供给及提高利率来应对由于外汇占款的增加而带来的通货膨胀压力。[6]谭文培(2010)结合1997-2008年相关数据,研究了外汇储备量和基础货币的关系以及外汇储备量与货币供给量M1、M2之间的影响,认为外汇储备的变化确实影响货币供给。[7]

吴超敏(2012)通过建立协整模型和误差修正模型,并通过方差分解和VEC模型,进一步探讨了我国外汇储备与货币供应量之间存在的关系。认为外汇储备与货币供应量存在长期均衡关系,外汇储备对货币供应量的影响是正向的,影响存在一定时滞。[8]王益君、李善燊(2013)采用VAR模型分析了外汇储备、货币供应量及通货膨胀预期传导机制,验证了外汇储备增加,货币供应量增加,通胀预期必将产生,反之则反。[9]

本文力图在以上研究的基础上,将银行信贷规模引入VAR模型,研究外汇储备、货币供应量和银行信贷的深层次关系,分析外汇储备对货币供应量和银行信贷规模的影响,探讨近年来我国货币供应量和银行信贷规模迅速增长的原因,并结合实证结论提出相应对策建议。

三、协整分析

(一)数据的采集与处理

文章选取了2006-2013年季度数据,用WH代表我国外汇储备余额,用我国金融机构贷款余额代表信贷规模,记为LOAN,用广义货币供应量M2代表货币供应量,所有数据均来源于WIND资讯。文章中所涉及的经济与金融数据均为非平稳时间序列,呈指数趋势增长,为此,须对变量分别取对数以便转化成线性趋势,调整后的lnWH、lnLOAN和lnM2序列见图1。

图1 WH、LOAN、M2调整前后时序图

(二)平稳性检验

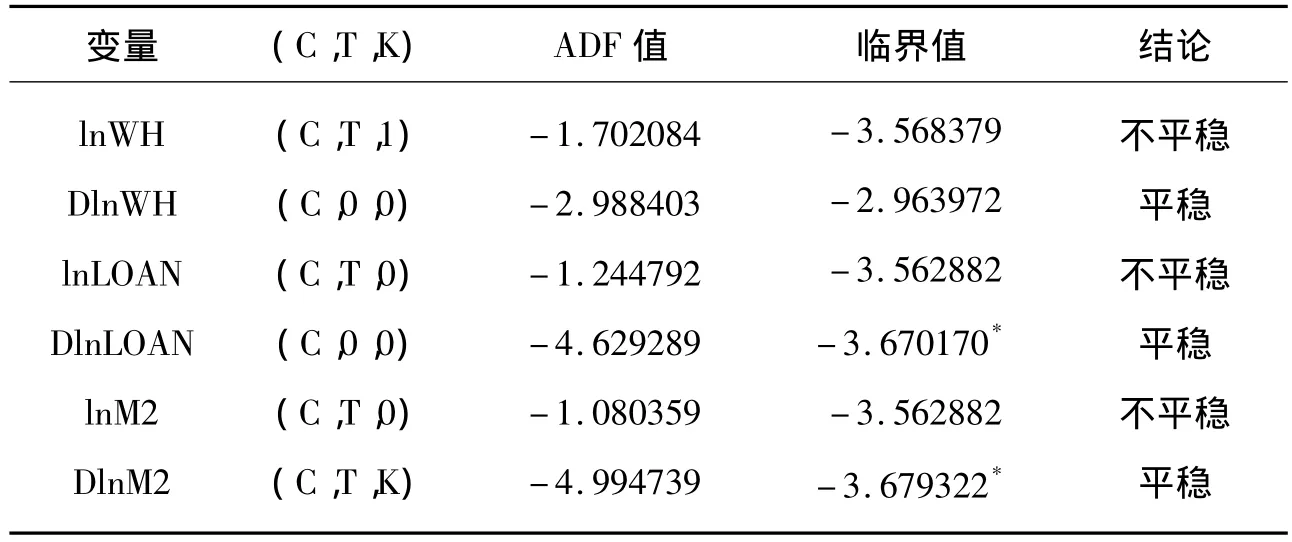

建立时间序列模型的重要前提是变量的平稳性检验,否则易导致伪回归问题。[10]通过单位根检验来检验时间序列是否平稳,为了提高检验的准确性,文章采用ADF检验。

①爱丁堡蚀刻剂(Edinburgh Etch)由英国爱丁堡版画工作室画家佛兰德哈克·基克本(Friedhard Kiekeben)发明并命名。

ADF检验基于以下三个方程:

单位根检验结果见表1,本文使用Eviews7.0,滞后期的选择根据赤池信息准则(AIC)来确定。

表1 外汇储备、信贷规模与货币供应量的单位根检验

(三)约翰森协整检验

一般而言,检验非平稳序列之间是否存在长期均衡用协整检验法。检验时间序列变量间的长期均衡关系,最常用的是恩格尔-格兰杰(E-G)两步法和约翰森基于VARs的协整方法,分别由恩格尔和格兰杰(1987)和约翰森(1988)提出。一般而言,第一种方法用于检验两变量之间的协整关系,第二种方法则用于多变量之间协整关系的检验。本文涉及到三个经济变量,因此采用第二种检验方法。

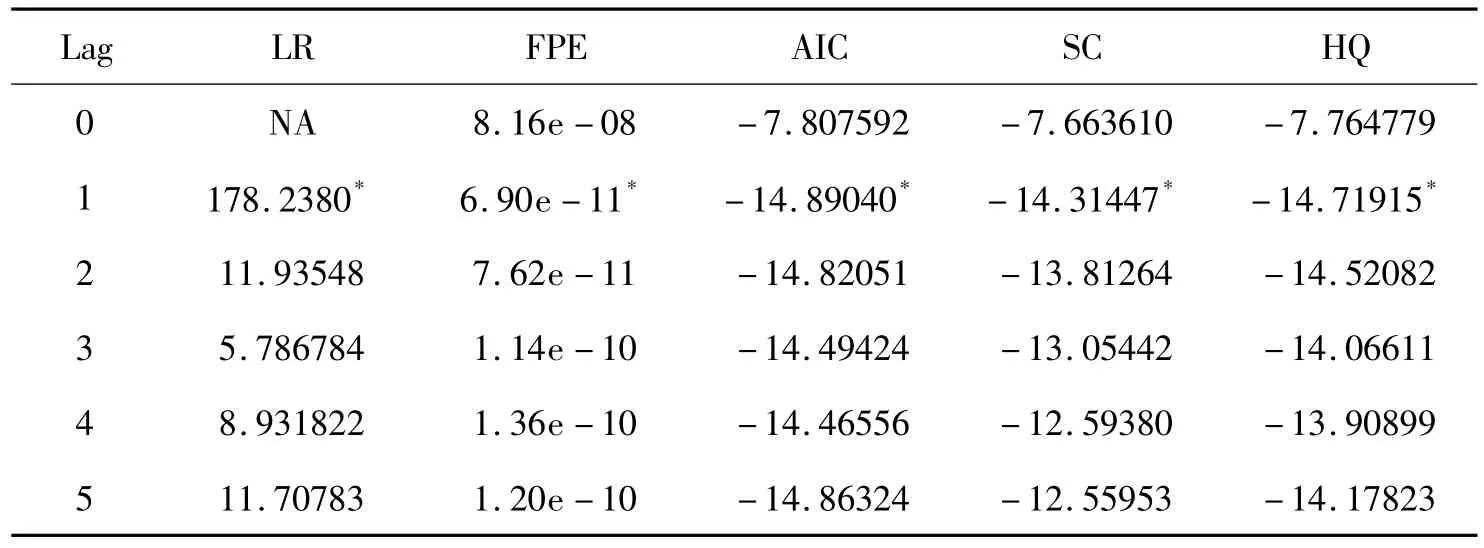

为保证协整关系统计上的可信度,协整检验首先需要确定合理的滞后阶数。对于无约束(Unrestricted)的VAR(P)模型,可根据LR等检验准则,通过测试得出VAR(P)的最优自回归阶数。由表2可知,在5%的显著性水平下,LR、FPE、AIC、SC及HQ等检验准则全都表明该模型的最优滞后阶数为1。

表2 VAR模型的最优滞后阶数

由上可知最优滞后阶数L=1,根据约翰森的特征根协整检验原理,下一步是确定检验假设。非约束的约翰森协整检验结果见表3。

表3 约翰森协整检验结果

表3中,r表示协整关系的个数,迹统计量和最大特征值统计量均拒绝没有协整关系的原假设(即r=0),接受r≤1,即认为协整关系最多存在一阶。

(四)格兰杰因果检验

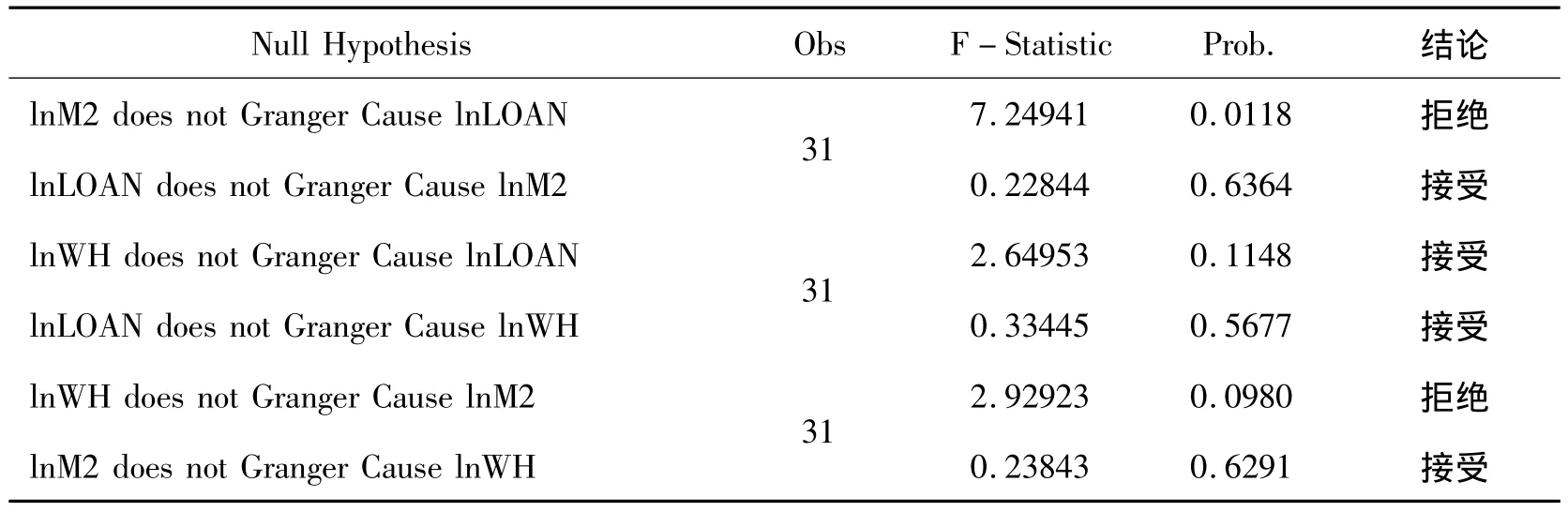

由格兰杰定理可知,若变量之间存在协整关系,则其之间至少存在一个方向上的格兰杰因果关系。由于模型最优滞后阶数为1,最多存在一阶协整关系,对其进行格兰杰因果检验,结果如表4所示:

表4 lnWH、lnLOAN和lnM2的格兰杰检验结果

(五)脉冲响应函数分析

由VAR模型可得其脉冲响应函数,如图2,横轴为滞后阶数,将滞后阶数设定为20,纵轴则代表变量间的响应程度。

图2 脉冲响应函数曲线图

由图可知,外汇储备对自身的一个标准差新息立刻有反应,影响约增加了0.028,后逐步回落;货币供应量和银行信贷规模对于外汇储备所带来的冲击在初期并不是很明显,随着时间的推移,影响逐步增加,到第十期及以后影响达到最大并将持续下去。另外,货币供应量对自身的一个标准差新息同样也是立刻有反应,影响约增加了0.020,对央行信贷规模的影响在第一期迅速增加了0.017,在第二期增加到0.018后缓慢回落,与理论相符。

(六)方差分解

脉冲响应函数描述的是VAR模型中一个内生变量的冲击对其他内生变量的影响,而方差分解则是分析内生变量变化中来自于自身和其他内生变量冲击的贡献度,此方法由Sims于1980年提出,能定量地把握变量间的影响关系。

图3 方差分解图

由图3方差分解的结果看,外汇储备的波动更多源于自身;货币供应量的变动部分源于自身,部分源于外汇储备的变化;而银行信贷的变化则主要源于外汇储备和货币供应量的变化,源于自身的因素随着时间的推移逐步降到5%左右。这与脉冲响应的结果一致。

四、结论与建议

(一)研究结论

通过以上对我国外汇储备、货币供应量以及银行信贷规模关系的实证分析,可以得出以下结论:首先,外汇储备规模、货币供应量及银行信贷规模三者之间存在长期稳定的均衡关系,外汇储备是货币供应量的格兰杰原因,货币供应量则是银行信贷的格兰杰原因;其次,外汇储备增加对货币供应量和银行信贷规模的影响是正向的,但存在一定的滞后性,而货币供应量对银行信贷的影响则随着时间的推移缓慢回落;最后,外汇储备对货币供应量变化的贡献度呈逐步上升趋势,而银行信贷的变化则是外汇储备和货币供应量共同作用的结果。

(二)政策建议

基于以上对外汇储备、货币供应量及银行信贷规模之间关系的分析,就当前我国仍在持续增加的外汇储备、稳定增长的货币供应量以及不断扩张的银行信贷规模,提出如下建议:

第一,进一步推动资本账户自由化,逐步放宽人民币汇率波动幅度。当前我国汇率相对还是比较固定的,贸易顺差势必使得外汇占款压力不断增大。放宽人民币波动幅度,可进一步实现国际收支的自动调节机制,减少由于外汇占款给货币供应量及银行贷款带来的强制性影响。

第二,积极研究利用巨额外汇储备,与民分享。首先,可以藏汇于民,允许民众自由投资海外资本市场。其次,允许藏汇于企,不断提高企业竞争优势,促进产业升级。政府应鼓励企业依据自身发展战略积极进行对海外优质资产、战略资源和高精尖技术的收购、投资和重组。最后,可将外汇储备的一部分予以剥离,成立主权医疗保障基金,其收益用于补充发放老年人的养老金和医保费用。

第三,大力发展债券市场,尤其是国债市场。一些发达经济体央行基础货币投放的方式主要为吞吐国债。因此,为保持合适的货币投放量,我国央行也要适时适度加大在公开市场上对国债的吞吐操作,使得买卖国债成为货币投放的主要渠道,进一步增强央行货币政策的独立性和灵活性。

第四,加大冲销干预工具的组织和创新。除了进一步利用好公开市场操作这一冲销干预工具之外,还应积极组织和创新新的冲销工具,实现冲销工具的合理优化配置,逐步扭转冲销工具单一化的局限性,提高货币当局货币政策的独立性和有效性。

[1]〔美〕弗雷德里克·S·米什金著,郑艳文译.货币金融学(第七版)[M].北京:中国人民大学出版社,2006.

[2]黄泽民.中国外汇储备增长的结构性风险及对策[J].上海金融,2005(4):4-8.

[3]朱孟楠.我国外汇储备与M2的协整和误差修正模型[J].广东社会科学,2005(5):15-19.

[4]许冬玲,许先普.我国外汇储备变动对货币政策的影响研究[J].理论探讨,2008(6):80-83.

[5]李超,周诚君.中国流动性过多与外汇储备累积[J].金融研究,2008(12):37-46.

[6]许少强,张记伟.外汇市场压力下中国货币政策效果的实证分析[J].国际金融研究,2009(9):64-72.

[7]谭文培.我国外汇储备增长对货币供给影响的实证分析[J].统计与决策,2010(14):104-106.

[8]吴超敏.我国外汇储备对货币供应量影响的实证研究[J].甘肃金融,2012(7):58-62.

[9]王益君,李善燊.外汇储备-货币供应量-通货膨胀预期传导机制的实证研究[J].统计与决策,2013(23):180-182.

[10]高铁梅.计量经济分析方法与建模:Eviews应用及实例(第二版)[M].北京:清华大学出版社,2009.