人民币扩大波幅之后

2014-04-09魏枫凌

魏枫凌

央行3月15日宣布,将银行间外汇市场人民币对美元即期汇率的日内波幅从相对于中间价的1%扩大至2%。这也印证了市场对从2月开始的人民币贬值原因的估计——央行通过调整中间价先行打破单边升值预期,为扩大汇率波幅做准备。

国务院总理李克强在两会上提出扩大汇率双向波动区间,仅过了10天承诺就得以兑现,显示汇率改革示范效应并为其他改革铺路。作为代价,企业和银行都需要防范汇率风险。

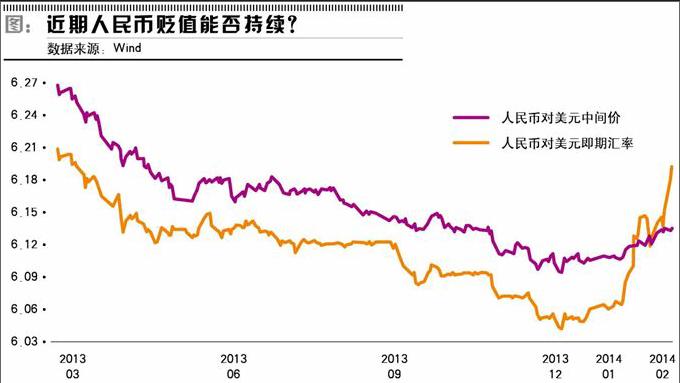

即期价差已破1%

人民币汇率从6.04贬值到6.19,加上汇率贬值区间扩大,市场对人民币将持续大幅贬值的担忧升温。扩大区间后,截至3月19日,即期汇率为6.1965,相对于人民币中间价贬值超过1%。

2012年4月14日,央行将汇率日内波幅从0.5%扩大至1%前后,人民币日间贬值累计在900个基点左右,而本轮贬值累计在1500个基点左右。两次贬值幅度大致都是2.5%,这或是央行为了不引发新的恐慌性持续贬值预期而可以容忍的一个底线范围,毕竟朝着贬值方向偏离均衡汇率太多也不是汇改的目标。因此,央行暂时不太可能放弃中间价这个汇率锚,任由人民币贬值。

经过了本轮贬值之后,市场主体已经调整了前期人民币交易策略。根据港交所披露的数据,2月14日未平仓的离岸人民币(CNH)货币期货合约持仓量创下历史新高23,887张,而在3月14日已经下降至13,920张。这说明人民币兑美元汇率6.15至6.20之间的预期人民币单边升值的套利盘,已经出现了明显的止损离场。央行打击套利的目的已经达到,短期内继续引导人民币贬值的必要性在下降。

本轮央行主导的人民币贬值很可能已经暂时告一段落,接下来将是政策观察期,人民币即期汇率开始贬值,是否会触碰2%的波幅底线,进而逼近中间价贬值呢?

汇率风险将上升

对于有国际业务的企业而言,可以不断通过使用套期保值工具来锁定汇兑损失,汇率风险其实是可控的。相比于企业,人民币波幅的扩大,商业银行层面的外汇管理风险会增加。

工商银行投资银行部研究中心外汇分析师蔡晓婧对《证券市场周刊》记者表示,企业可以选择远期结汇将外汇风险转移给银行,而随着敞口增加,商业银行需要进行外汇风险管理的必要性和难度也将增加。

另外,风险在不同银行之间也会分化。央行减少常态式干预外汇市场之后,交易量大的大银行将会对市场化汇率存在更强的影响力,外资银行由于在国际外汇市场经验丰富也不存在适应问题,因此存在一定规模的结售汇交易但不足以影响市场的中小银行在管理汇率风险敞口上会更为被动。

商业银行的风险还体现在外汇负债上。随着人民币单边升值预期消失,尤其是在国内利率偏低的时期,将会引发更多的民间外汇资产持有需求。在起初阶段可能会首先表现为外币存款上升,3月1日上海自贸区内首先实现了外汇存款利率市场化,可能就是官方为试探外汇存款需求。“但是商业银行如果不能有效管理堆积的外币负债,就相当于多了一笔负担。”蔡晓婧说,“为了避免处于这种困境,不仅商业银行必须开发外汇投资产品,另外还需要政策上的配合。”

外汇在国内使用受限,基本上都是投向国外。海外金融资产的持有期限短、价格波动大,不太适合风险承受能力低的投资者;而不动产和股权投资项目回报稳定,持有期限长也间接熨平了汇率波动的风险,适宜作为国内长期外汇资产的对接标的。要打通这一投资渠道,就需要推进资本账户开放,以及放宽海外直接投资(ODI)的审批,这也是汇改下一步的方向。

反过来看,之所以汇率浮动的改革领先于资本账户项下的开放,除了考虑到官方逐步培育境内外汇使用需求外,另一个因素还是基于防范风险。央行的策略是先行试探均衡汇率是否真实有效,确认均衡中枢后寻找一个相对小的波动范围,让市场适应再逐步扩大区间,最后通过开放资本账户提高外汇交易量。“否则如果先开放资本账户,外汇交易量先升而价格仍在大幅变动,不利于金融稳定。”蔡晓婧说。

货币政策提高独立性

从长期看,这次人民币汇率扩大浮动区间是迈向最终自由化极为重要的一步。即便是欧元和美元等国际货币,实际发生2%的日内波幅也并不常见,虽然央行还守着中间价,但在名义上已经将汇率决定权交给了市场。

允许汇率波动将松绑货币政策。一国货币政策的独立性、汇率稳定以及资本自由流动三者不可能同时实现,是为经济学上的“不可能三角理论”(the Impossible Trinity)。中国正在让市场决定汇率,并确定会在未来实现资本账户开放,因此过去处于被动地位的货币政策将会找回独立性,较少受到汇率政策牵制。

过去中国经济高增速,国际收支长期双顺差,资本管控总体易进难出,共同打造了人民币升值的坚实基础。而人民币汇率调整到均衡水平只有以一个缓慢的方式完成才能给庞大的出口部门转型争取时间,也利于维护金融稳定,但这进一步强化了外界对人民币长期单边升值的预期。

为了维持稳定的汇率或是稳定汇率的变化趋势,央行只好干预外汇市场,干预的主要中介就是对冲商业银行结售汇后产生的外汇占款。

央行偏向汇率政策的负面效应就是长期被动投放人民币,充裕的流动性导致了国内资产泡沫膨胀和金融杠杆积累。于是,央行又不得不将存款准备金率制定在20%这样高的水平,同时实施信贷额度控制,导致银行为了规避监管将表内业务转表外,继续积累风险。

随着中国经济转型,央行迫切需要将重心从汇率政策转向货币政策。首先,中国积极推进人民币国际化。这意味着如果人民币果真成为全球范围内交易和储备量巨大的国际货币,那么央行干预汇市的能力也将下降。美联储和欧洲央行就算实施量化宽松也难以左右美元和欧元汇率。

不过,货币国际化并不必然导致央行减少干预。瑞士法郎虽然是国际储备货币,但由于出口高端制造品和服务贸易是该国经济增长的主要动力,因此瑞士央行仍需要频繁干预汇率。中国经济增长动力逐步由外需转向内需,这导致主动压低汇率支持出口部门的必要性在下降,同时通过货币政策调控国内总需求的必要性在上升。

再者,人民币单边升值的基础会越来越弱,减少了央行干预的压力。2014年两会上,国务院总理李克强首次在政府工作报告中提出实现国际收支均衡,主动调降了全年出口增速目标,同时政府对经济增速也有了较低的预期。基本面因素双边波动将成为常态,新增外汇占款规模将趋势性下降。

只有呈现季节性波动的外汇占款不再成为投放货币的主要渠道,货币政策才能保持稳定连贯,存准率和信贷管控才能有松动的空间。

可以预见的是,当央行通过汇率改革独立掌控货币政策后,公开市场操作将成为投放和回笼货币、影响利率的最主要渠道。

而完善的公开市场又是利率市场化和发展债券市场等其他金融改革的基础。从中不难看出,作为十八大之后稳妥有序推进金融改革的第一步,扩大汇率双向波动必须先行。