上市公司非主营因素利润贡献率特征及风险分析*——来自制造业数据

2014-03-15刘芳

刘芳

(天津理工大学国际工商学院 天津 300384)

一、引言

制造业是我国国民经济的支柱产业,改革开放以来,其发展迅速实力不断增强,但分析沪深两市2007年至2010年的相关数据发现,我国制造业利润构成中非主营业因素对利润贡献偏高,很多制造业公司的主营业务对利润贡献偏低,这势必会对制造业的长期发展不利。因此,从不同角度理清非主营因素对我国制造业上市公司利润的影响并找出其中所蕴含的风险,对完善我国相关政策法规使之能更好地引导我国制造业的可持续发展具有重要意义。2007年起开始采用的新会计准则中不再有主营业务利润与非主营业务利润之分。本文中的非主营因素是指营业外收支净额、投资收益和公允价值变动,这主要是基于以下考虑:这三者是绝大多数企业都涉及的项目,而且营业外收支净额有其偶然性,明显属于非主营因素,而投资收益和公允价值变动主要来自对金融产品的投资,对制造业企业而言也显然是非主营因素。因此,非主营因素利润贡献率等于营业外收支净额、投资收益、公允价值变动三者之和再除以利润总额。本文按照证监会的行业分类,除特殊说明外,文中数据均来自国泰君安数据库。

二、制造业上市公司非主营因素利润贡献率特征分析

(一)制造业上市公司非主营因素对利润影响大 由表(1)可见,2007年至2010年沪深两市均约有80%-90%的制造业公司的非主营因素之和为正数,即绝大多数公司的非主营因素都对公司利润的增加做出了积极贡献。具体来看,沪深两市每年分别约有75%-85%和80%-90%的公司的营业外收支净额为正数,其余基本为营业外收支净额为负的公司;两市每年分别约有67%-76%和48%-57%的公司的投资收益为正数,分别约有12%-21%的公司的投资收益为负数,无投资收益的公司分别约占11%-15%和26%-40%。由此可见,营业外收支净额对总利润产生正面影响的沪市公司比例略低于深市公司,但沪市公司中投资收益为正的公司的比例明显高于深市公司,而无投资收益的公司的比例明显低于深市公司,两市投资收益为负的公司比例基本持平。此外,公允价值变动对两市公司利润的影响都相对较小,只有少数公司的公允价值变动对公司利润产生了正面或负面影响,且基本上每年产生正面和负面影响的沪市公司比例都略高于相应的深市公司。由此可见,非主营因素对沪深两市绝大多数制造业公司的利润都产生了正面影响,其中营业外收支净额的正面影响最大,其次是投资收益,而利润受到公允价值变动影响的公司的比例较低。

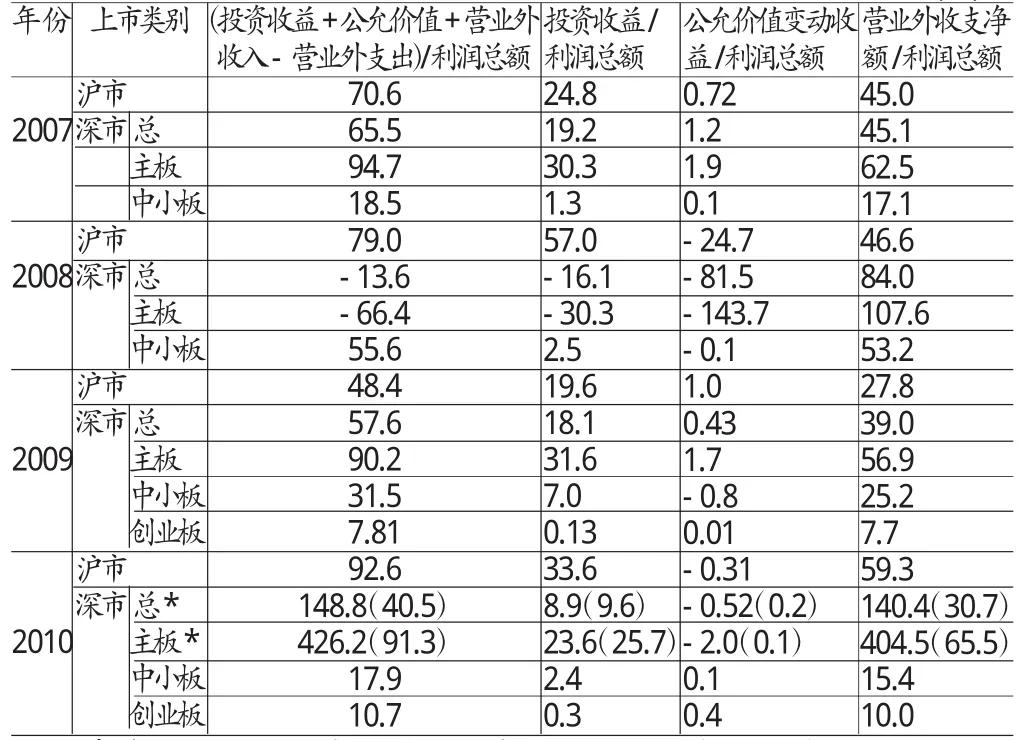

(二)制造业非主营因素利润贡献率过高 (1)非主营因素利润贡献率的均值过高。尽管非主营因素占利润总额的比例没有明确标准,但海外成熟市场中投资收益、公允价值变动及营业外收支净额这三部分之和占公司总利润的比例一般低于10%,而从总体来看,我国制造业的这一比例远高于10%。如表(2)所示,2007年至2010年,沪市的这一均值分别约为71%、79%、48%、93%,这表明沪市公司中绝大部分利润都来自于非主营业务,即使是最低的2009年仍有将近50%的利润来自于非主营业务。而深市的这一均值分别约为66%,-14%,58%,149%(41%),具体来看,深市主板这一比例的均值分别约为95%,-66%,90%,426%(91.3%);中小板的这一比例分别约为19%,56%,32%,18%;2009年至2010年创业板这一比例的均值分别约为8%和11%。由深市数据同样可见,除创业板的非主营因素利润贡献率较低外,就总体而言,深市制造业公司多数时间的大部分利润都来自于非主营因素,特别是深市主板制造业公司,除2008年国际金融危机对投资收益和公允价值变动产生很大负面影响而导致非主营因素对总利润的贡献为负外,其它三年中,这一比例都很高;尽管多数情况下中小板的非主营因素对利润的贡献远低于主板并且自2008年起有一定幅度下降,但这一比例仍不算低。因此,从沪深两市数据来看,总体而言,我国制造业上市公司非主营因素对利润贡献过高。(2)我国制造业公司中非主营因素利润贡献率较高或过高的公司的比例偏大。从不同非主营因素利润贡献率下公司数量的分布来看,也可发现总体而言我国制造业公司的非主营因素利润贡献率偏高。这里主要对非主营因素之和与利润总额均为正数的公司的数据进行分析,因为在2007年至2010年沪深两市分别约有70%-90%的此类公司具有代表性,而且此类公司的非主营因素利润贡献率肯定为正数,贡献率越高,则说明该公司的盈利对非主营因素的依赖度越高。通过计算这些公司的非主营因素利润贡献率发现见表(3),2007年至2010年,每年只有约21%-25%的沪市公司的这一贡献率小于等于10%,即与海外成熟公司的标准相一致,深市的这一比例高一些,四年分别约为33%、25%、34%、44%。进一步分析发现,沪市每年约有47%-59%的公司的非主营因素利润贡献率大于10%,深市约有46%-49%的此类公司;沪市每年约有32%-36%的公司的这一贡献率大于30%,深市约有19%-31%的此类公司;沪市每年约有24%-28%的公司的这一贡献率大于50%,深市约有13%-22%的此类公司;沪市每年约有14%-18%的公司的这一贡献率大于100%,深市约有7%-12%的此类公司;沪市每年甚至还有3%-5%、深市还有2%-3%的公司的非主营因素利润贡献率大于500%;甚至还分别约有1%-3%的公司的这一贡献率大于1000%。由此可见,虽然非主营因素利润贡献率越高,相应的公司数越少,但总体而言,我国制造业上市公司非主营因素利润贡献率较高或过高的公司的比例偏大。此外,沪深两市2007年至2010年间每年还约有3%-13%的公司的非主营因素利润之和为正而利润总额却为负,即尽管非主营因素之和为正,但由于主营业务亏损较多,利润总额仍为负数,这说明这些公司的利润对非主营因素的依赖度高。如果再把此类公司考虑进去,我国非主营因素对利润贡献较高或过高的公司的比例在表(3)的基础上还会有进一步增加。(3)制造业上市公司利润普遍受到非主营因素较大影响。通过分析沪深两市各类制造业上市公司的数据后发现,制造业上市公司利润受非主营因素影响一般都很大。各类制造业非主营因素利润贡献率均值一般都在30%以上,很多情况下还超过50%,甚至是100%。从不同非主营因素利润贡献率下各类制造业公司数量的分布来看,我国各类制造业在大多数时间都有接近甚至超过50%的公司的主营因素利润贡献率超过10%,约有20%-35%的公司非主营因素贡献率超过50%,约有10%-25%的公司的这一比率超过100%。由此可见,我国制造业非主营因素利润贡献率偏高并不是某几类制造业造成的,即非主营因素对我国各类制造业利润的影响普遍偏大。

表1 沪(深)市制造业公司非主营因素及其构成要素对利润贡献为正、为负、为零时的公司数占沪(深)市公司总数的比例

表2 沪深两市制造业上市公司非主营因素利润贡献率的均值(%)

(三)制造业上市公司非主营因素利润贡献率与公司规模呈一定正比关系 (1)大规模公司的非主营因素利润贡献率的均值一般高于小规模公司。对表(2)中的数据做进一步计算发现,就非主营因素利润贡献率均值而言,2007年至2010年沪市公司分别约是深市中小板的3.8倍、1.4倍、1.5倍、5.2倍,2009-2010年分别约是创业板的6.2倍、8.7倍;除2008年以外的三年中,深市主板企业也远高于中小板企业,分别约是中小板的5.1倍、2.9倍、23.8倍(5.1倍),2009年至2010年分别约是创业板的11.5倍、39.8倍(8.5倍)。由此可见,沪市及深市主板中这些大规模或较大规模制造业公司的非主营因素利润贡献率一般远高于中小板,而中小板又高于创业板。(2)在非主营因素利润贡献率较高的区间内,大规模公司所占比例高于小规模公司。通过分析沪深制造业公司非主营因素之和与利润总额均为正的公司发现见表(3):从不同非主营因素利润贡献率下制造业公司数量分布来看,2007年至2010年,沪深两市分别约有21%-25%和25%-44%的公司的非主营因素利润贡献率在0到10%的区间内,即在这一较低的区间内,沪市公司比例低于深市;而在大于10%、30%、等等较高或很高的区间内,沪市公司比例基本都高于深市公司比例。总体而言,沪市公司规模一般比深市更大,因此,规模越大的公司的非主营因素利润贡献率很可能越大。此外,深市公司非主营因素利润贡献率落在0到10%的区间内的比例自2008年起逐年增加,而在其它区间内,多数情况下这一贡献率则有下降趋势,特别是2010年和2007年相比。从深市制造业公司构成的角度来看,随着时间的推移,深市公司总体规模在减小,如2007年规模较大的主板企业约占62%,其余为中小板,此后主板比例一直在下降,到2010年时只占约32%,中小板则增至约53%、创业板约15%,而随着深市公司总体规模的减小,深市总体的非主营因素利润贡献率也在减小。由上述分析可见,我国制造业上市公司非主营因素利润贡献率很可能与公司规模存在一定正比关系。

(四)营业外收支净额对非主营因素利润贡献率影响最大 (1)营业外收支净额对利润总额贡献大。由表(2)可见,2007年至2010年沪市制造业公司每年营业外收支净额占利润总额比例的均值约在28%-60%,其中除2009年外,都在45%-60%;深市总体这一比例的均值则达到39%-140%(31%-84%)。具体来看,深市主板的这一比例远高于中小板,而中小板又高于创业板,沪市的这一比例在绝大多数时间也都高于深市中小板和创业板。由此可见,沪深两市制造业公司营业外收支净额对总利润贡献很大,而且一般而言,沪市及深市主板中这些大规模或较大规模企业的营业外收支净额对利润的贡献远高于中小板和创业板。(2)沪市和深市主板的投资收益对利润总额贡献大,深市中小板和创业板的这一贡献则相对很低。由表(2)可见,2007年至2010年沪市每年投资收益占利润总额比例的均值约在20%-34%,2008年更是高达57%。除2008年以外的三年中,深市主板每年这一比例的均值也约在24%-32%之间。相比之下,中小板的这一比例则很低,除2007年达到最高的7%外,其它三年均在2.5%以下,而创业板则更低,2009年至2010年都在0.3%以下。由此可见,沪深两市制造业公司的投资收益对利润的贡献较大,而且一般而言,沪市及深市主板中这些大规模或较大规模企业的投资收益对利润的贡献远大于中小板和创业板。(3)公允价值变动一般对利润影响很小,但金融市场动荡会导致其对利润产生很大负面影响。由表(2)可见,除2008年外,沪市和深市各板块制造业公司的利润受公允价值变动的影响都很小,公允价值变动收益占利润总额的比例一般年均在-2%-1.9%,其中深市中小板和创业板的利润受公允价值变化的影响更小。但在国际金融危机爆发的2008年,沪市企业公允价值变动收益占利润总额的比例平均达到了约-25%,深市主板更是达到了-144%,公允价值变动对利润的影响幅度远高于其它年份,但深市中小板的利润受公允价值变化的影响仍然极小,这可能是与中小板制造业公司利润对投资收益的依赖度相对较低有关,如2008年中小板约有41%的企业无投资收益,而主板只有约17%。

表3 沪深两市制造业公司在不同非主营因素利润贡献率下公司数量的分布(%)

三、制造业上市公司非主营因素利润贡献率特征的风险分析

(一)制造业上市公司总体利润的不确定性较高 非主营因素中的营业外收支净额对利润贡献偏大导致我国制造业公司利润不确定性较高。由于各项营业外收入和营业外支出彼此孤立,偶发性很强,前后没有联系,企业很难控制。但在制造业公司利润构成中,这种偶发的营业外收支净额普遍占比偏高,而且规模越大的公司的利润对营业外收支净额的依赖越大,这说明制造业上市公司利润,特别是大公司利润受偶发事件影响较大,制造业上市公司总体利润存在较高不确定性。

(二)制造业上市公司利润受金融市场影响较大 我国大多数制造业上市公司利润构成中都有投资收益,且很多公司的投资收益对利润贡献偏高。这些公司的投资收益多来自于所购买的债券、票据等金融产品,尽管适当投资于金融产品是上市公司盘活闲置资金、增加收益的重要手段,但过于依赖投资收益来增加利润会导致企业利润受金融市场状况影响较大,增加利润的不稳定性。如2008年国际金融危机的爆发对我国股市也产生了不利影响,由表(1)可见,2008年沪深两市大约有20%的公司投资收益为负,为四年来最高;此外,金融市场动荡时期,公允价值变动对利润的负面影响也会增加,2008年沪深两市只有少数公司的公允价值变动为正,远低于其它年份;而较多公司的公允价值变动为负,远高于其它年份。此外,投资收益还会受到国家政策的影响,如随着宽松货币政策的实施、利率下调,理财产品的收益率也会下降,如果利润构成中理财产品的收益占比过高,公司利润就会受到较大负面影响。因此,制造业上市公司尤其是大规模公司利润对投资收益依赖度偏高,受金融市场状况影响较大。

(三)制造业上市公司主营业务盈利占比偏低 总体而言我国制造业上市公司利润构成中主营业务或核心业务盈利占比偏低,这表明我国制造业利润结构不够合理,而不合理的利润结构很可能导致我国制造业盈利的稳定性和持续性较低,从而对制造业的长期可持续发展十分不利。此外,制造业是我国国民经济的支柱产业,根据世界银行的数据,近年来我国制造业增加值占GDP的比重一直都在三分之一左右,是我国经济增长的重要源泉。2008年金融危机后,德国的经验也表明制造业的持续健康发展才是立国之本,因此,我国制造业总体利润的持续性和稳定性偏低不仅不利于制造业本身的长期发展,而且对我国整体经济的长期发展也十分不利。此外,投资收益在我国制造业企业,特别是大企业的利润构成中普遍占比较高,这很可能与企业对自己主营业务的发展和创新投入不足有关,不是将资金投入到主营业务的发展和创新中,而是投入到可能会获利更快或短期内获利更高的金融产品上,但主营业务的发展和创新能力的提高才是制造业在长期竞争中取胜的关键所在,我国制造业创新能力本就与发达国家存在差距,如果再过度将有限资金投资到金融产品上以获得投资收益,势必会削弱制造业的可持续发展能力,进而对我国整体经济的长期发展造成不利影响。

四、结论

虽然来自于非主营因素的收益是企业利润的必要组成部分,但通过分析2007年至2010年沪深两市制造业上市公司的数据发现,总体而言,非主营因素对我国制造业上市公司,特别是大公司或较大公司的利润贡献偏高,其中营业外收支净额贡献最大,其次是投资收益,尽管一般情况下公允价值变动贡献很小,但在金融市场低迷时则会对企业利润产生很大负面影响,而且以上情况普遍存在于我国各类制造业中。制造业上市公司的利润,特别是大公司的利润对偶然发生的营业外收支净额依赖度偏高将导致制造业总体利润不确定性较高;对投资收益依赖度偏高将导致公司利润受政策和金融市场状况影响较大。主营业务或核心业务盈利占比偏低不但不利于我国制造业的长期发展,对我国整体经济的可持续发展也十分不利。应提高企业的主营业务和核心业务盈利能力,从而使我国制造业和整体经济能够获得可持续发展。

[1]时超:《收益下滑难挡上市公司理财热如此“弃主偏副”存长期风险》,《经济导报》2012年8月6日。

[2]张淑英、刘朝臣、闫永海:《主营业务贡献对利润质量影响实证分析》,《技术经济》2006年第5期。

[3]钱爱民、张新民、周子元:《盈利结构质量、核心盈利能力与盈利持续性》,《中国软科学》2009年第8期。

[4]胡迟:《从2009年中国制造业企业500强看我国制造业的差距与成长对策》,《经济研究参考》2009年第61期。。